原标题:美股,诸神的黄昏

来源:港股那点事

作者:JasonTes

上帝要其灭亡,必先让其疯狂。

2008年以来,世界经济孕育出了泡沫双雄——中国房地产和美国股市,可谓一路看空一路新高,打脸声啪啪响。在主要的经济体里,美国股市是表现最好的,欧洲已经疲软走弱,新兴市场更加一地鸡毛,只有美股今年上半年继续创下历史新高。看美股的估值,也是最高的,似乎这背后的逻辑是美国经济强劲,美股公司成长迅速。

但是情况真的如此乐观吗?

1

无可抵挡的宏观经济?

从美国最近的宏观数据可以看出,美国经济并非处处开花。

随着美联储的渐近加息,美国国内的利率上行,增加了企业的成本,同时降低了企业抵抗风险的能力。这对两个领域来说尤其不是好事,一是楼市,一是车市。

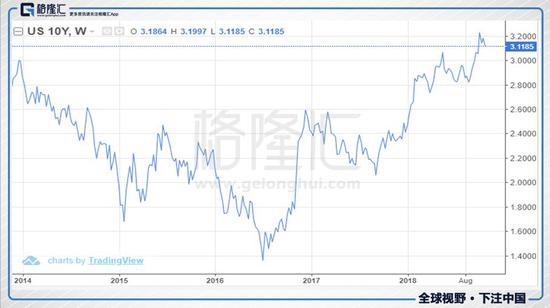

最近美国的10年期国债收益率一度飙升到3.25%,10年期国债收益率是美国许多利率的参考标准,它的走高会推高其他的市场利率。

就看美国楼市,30年期房贷利率在不断走高。

从美国的房地产数据看,现房销售已经连续四个月下滑。这很好理解,高利率增加了购房成本,会吓退一部分消费者;另外美国汽车销量第三季度下降了4%,通用汽车(48.13, -0.24, -0.50%)3季度甚至同比下降了11%。两个大消费板块的数据都有点不太好看。

特朗普这几天又狠狠怼了美联储主席鲍威尔,他说“每次我做些好事,他就加息,好像每次加息都让他很开心一样。”特朗普甚至表示可能会后悔选了鲍威尔,这里可以看出利率上行对美国经济的压力了,特朗普都坐不住了。当然以川普戏精的程度,可能中期选举过了他就忘了这茬了。

不过美联储对于白宫有其独立性,对于这种刁难,美联储早就应对自如了,美国的加息步伐不会停止。今年12月份大概率还是会继续加息,明年可能还会继续加息3次。毕竟今年的美国的经济数据表现很好,二季度GDP增长超过4%、失业率低于4%。乘着经济向好进行利率的正常化,等经济出了问题,货币政策才能留出足够的缓冲空间。

如果说加息是风险,可以认为美国宏观经济的风险一个是鲍威尔捅出来的,还有一个风险是特朗普自己捅出来的,那就是贸易战。关税的加征目前还没有完全显现影响,但我们可以从微观的企业层面看到端倪。

前天晚上美国的制造业巨头卡特彼勒(354, 0.68, 0.19%)发布三季度业绩,Q3业绩很好,但是给了悲观指引,结果股价扑街了7个多点。另外还有3M(148.99, 0.37, 0.25%)公司也是业绩不及预期,跌了4个多点。

卡特彼勒称贸易战增加了它的采购成本,2018年就已经公布业绩的公司来看,关税成本还不明显,但CEO们普遍警告明年关税成本可能翻倍。像联合技术的CEO,称公司2018年关税成本预计为5300万美元,而2019年可能上升到1.6亿美元。

由此可以看出,关税对美国的供应冲击将逐步显现,大家的风险预期都在做调整。

另外,主要经济体里,欧洲呈放缓趋势,中国经济增速有放缓风险,关税大棒之下,对这些地区的经济更是雪上加霜。但世界经济早就是一个统一体,中国与欧洲遇到挫折,美国的经济不可能独善其身,受到波及只是早晚的事。

2

美股估值:阿喀琉斯之踵

从2009到现在,美股开启了一波为期10年的大牛市,纳斯达克(20041.2607, 14.49, 0.07%)从2009年最低点1265一路涨到7437点,标普500从667一路涨到2741,分别涨了487%和311%。

纳斯达克涨幅大于标普500,纳斯达克的新兴经济公司数量多,这一波金融危机之后美国新型经济体的整体涨幅还是大幅高于平均的。

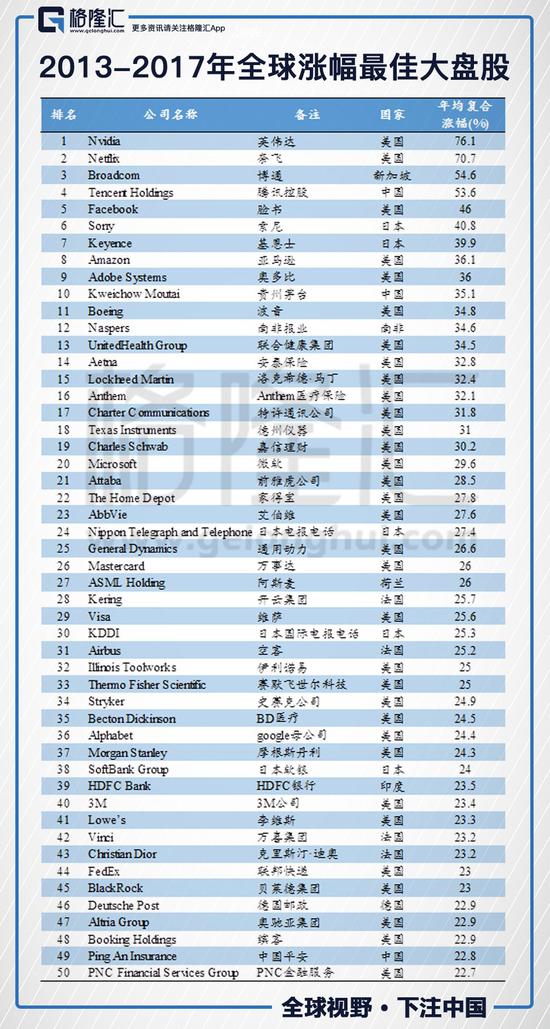

BCG咨询之前出了一份2013-2017年全世界的大市值公司的涨幅排行榜,名单中美国有33家公司上榜,其中科技公司占大部分,其他的多是医疗、金融、消费。

资料来源:波士顿咨询

资料来源:波士顿咨询这个也侧面说明了新兴经济公司的在美股这波牛市上涨的过程中起到了带头作用。其实从市值(2018/10/21数据)来看,纳斯达克的前20大股票的总市值占了整个纳指50.25%(google-A和google-C都算上,不算的话也在45%以上),即使考虑到自由流通比率限制,实际上纳指的走势只是这些公司的放大版,按ETF的流入流出的特点,真要跌下来,科网股就首当其冲领跌。

现在标普500指数PE到了19.5,而纳斯达克指数PE已经到了44.7。从十年的期的数据来看,无论是标普500还是纳斯达克,现在的PE估值都已经到了比较高的位置了。

大家都知道美国国债收益率是所有美元资产的收益锚。标普500股息收益率从2014年开始一路下行,到现在是1.9%,而10年期国债收益率已经飙到了3.25%,而且预计还会保持上行通道。

理论上随着长期国债收益率攀升,股市和债市两者之间的利差会越来越大,达到一定程度股票就会比债券贵到一个令投资者无法接受的程度,配置股票的收益风险比就会开始下降了,相当于配资股票的性价比会下降,从债市流向美股资金增速下降。现在看来如果股市不跌,利差还是会继续扩大,从交易层面上看,美股的风险不低。

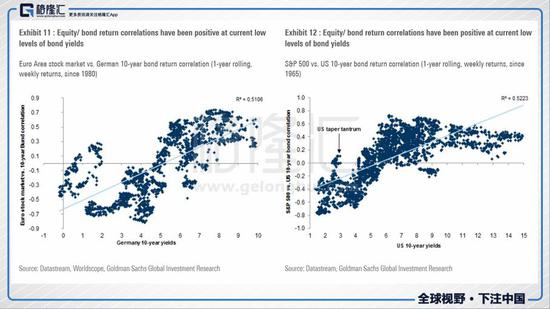

高盛(672.19, 11.64, 1.76%)之前出过一份报告,认为美国十年期国债收益率低于某个界限值(大约在3%左右),股票和债券价格负相关的,超过该值以后股票价格和债券价格为正相关。债券价格和国债收益率是反向关系,所以含义就是国债利率超过3%的情况下,股市有向下的压力。

另外一个问题是纳斯达克指数PE太高,要纳斯达克整个板块都满足44.7的PE,难度是相当高的,其实纳斯达克上期财报季整体PEG已经大幅小于1了,从Q2财报出完开始,美股就有点撑不住了。

另外从结构来看,我们常说的科网公司的代表FAANG,除了Google,8年来FAAN四家都跑赢了纳斯达克指数。现在除了Facebook(196.64, 0.00, 0.00%)中期因为业绩指引不好大跌过,其他几家公司股价只是正常调整。即使这段时间经过调整,苹果(244.47, -0.13, -0.05%)和Facebook估值稍微低些,分别为18.9和22.9,google现在的PE(TTM)还有47.1。

之前AMD(114.28, 1.18, 1.04%)第三季度营收增长4%,净利增长50%,不及预期,业绩指引也差,盘后直接跌20多个点。奈飞(1035.85, -22.75, -2.15%)第三季度实现营收39.99亿美元(同比增长34%),营业利润4.81亿美元(同比130%),净利润4.03亿美元(同比211%),实际上数据是超预期的,但是当天还是高开低走。

Google母公司Alphabet第三季度营收337.40亿美元,同比增长21.5%,稍逊于市场预期的340.4亿美元,盘后跌将近4%个点。

亚马逊(226.65, -2.03, -0.89%)第三季度营收565.7亿美元,同比增长29%,逊于市场预估的571亿美元,盘后跌7%。

虽然估值高并不代表会马上就跌,但是对于指数而言,高估值绝对是达摩克利斯之剑,阿喀琉斯之踵。高估值带来的最大的问题是资产收益风险比下降,使得市场对于坏消息的关注和敏感度要远高于好消息。

奈飞10月18日发布季度报告,实现营收39.99亿美元(同比增长34%),营业利润4.81亿美元(同比130%),净利润4.03亿美元(同比211%),实际上数据是超预期的,但是当天还是高开低走。

可见现在市场对于美股的业绩接受程度也不是那么高了。

马上又是三季度的业绩集中披露时间,可以预计,任何科网公司三季度的业绩稍有不及预期,估计走势会很难看,即使复制腾讯的走势我也并不觉得奇怪。并非是公司不好,但是估值需要匹配;现在美股市场是即使业绩达到了预期,要突破高估值的压力也需要更大量的业绩支撑。

还有一点就是程序化交易带来的反身性交易问题。昨天美股纳斯达克大跌4.4%,标普500跌3.1%,而且尾盘明显有加速下行,这与过去几次大跌的走势基本一致,预计可能是程序化交易触发所致。现在一旦进入技术性熊市,股价波动率加大,进一步触发部分程序化抛售,仍可能给市场带来压力。

可以说现在这个什么都不确定的时间段,急着冲进去做多美股和直接冲地雷阵性质一样。

3

最后的利好:回购还能继续支撑股价吗?

今年美股走势中,其实还有一股势力对于市场的起到了很大的作用——上市公司对自己股票的回购。

港股的回购一般发生在市场低迷期,港股前两波回购潮都发生在指数下跌的阶段,最后对股市维持稳定起到了一些作用。而上市公司在股市行情好的时候,会天然缺乏回购的动力,这点A股也类似。

而美股是不太一样的,美股的持续回购和指数上涨是基本一致的,所以看起来反而是股票回购带来的股市上涨。

根据光大证券的统计数据,2003-2007年,美国市场回购金额从1178亿美元上涨至7920亿美元;2009年-2018年,美股市场回购金额是1472亿美元上涨至8064亿,这个回购体量是相当大的。

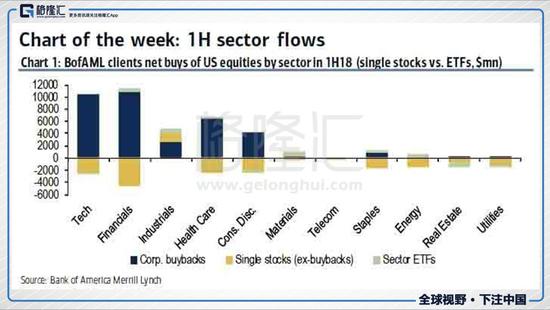

美国银行(46.53, -0.43, -0.92%)7月份发布了一份他们客户的回购数据,下图黑色柱条代表历史平均的回购购买金额,黄色柱条是2018年的回购金额数据。可以看到今年他们的企业客户回购额大大超过了历年同期平均水平。这主要得益于美国减税,允许公司使用汇回的现金回购股票。

资料来源:美银美林

资料来源:美银美林另外可以看到回购的金额有明显的周期性,从图形上来看一年有4高4低的规律,这是因为美国监管要求大多数公司和内部人士在季度业绩公布前一个月禁止回购自己的股票,所以回购的金额是围绕几个财报季上下波动的。

而这一期业绩报告从10初开始,预计会持续到11月中旬。也就是说现在是美股在高位的同时又暂缓了回购交易,所以这几天美股势弱也有很大一部分是因为回购数量减少了。

按美银美林的研究,上半年科技股的涨幅几乎是上市企业回购潮推动的。可以看下美银统计的股票购买数据,公司和个人投资者是美股上半年的买家,也就是说ETF基金一直在流出。其实不止是科技股,金融、工业品、可选消费品板块都是差不多态势——这意味着所有其他客户都在卖,那么可以估计机构投资者是美股最大的卖家,其中对冲基金同期卖出金额也很大。

现在看来,业绩期之后如果没有大量的回购支撑,美股还是会很危险,而这3个月的情况看来,回购似乎也有点也撑不住美股这样的股价。

4

总结

经过10个月的行情分化,现在A股和美股就像是一个在3米跳台,一个在10米跳台,既要跳水,又要得分。10米跳台给的时间多,容易跳出花样,但是也容易摔成重伤。3米跳台也可能跳失误,但位置低,不会一下把你摔残了,跳好了也有好的得分。

所以从这个时间段来看,美股的收益风险比是很低的,甚至可以说,相对于继续期盼美股继续上涨,所有人都在等做空美股的信号——这个信号可以是科网股业绩不及预期,也可能是关税叠加加息对于经济的影响超预期——总之现在已经不能再轻率的冲到美股市场里了。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张宁

![[并不简单]](https://n.sinaimg.cn/commnet/2018new_bingbujiandan_org.png "[并不简单]")

![[偷笑]](https://n.sinaimg.cn/commnet/2018new_touxiao_org.png "[偷笑]")

热门推荐

一小学教师不幸离世,温州鹿城区教育局通报:部分网络信息不属实 收起一小学教师不幸离世,温州鹿城区教育局通报:部分网络信息不属实

- 2025年02月18日

- 14:25

- APP专享

- 扒圈小记

15,419

15,419

俄美决定成立消除刺激两国关系因素咨询机制 未来将在多领域合作

- 2025年02月18日

- 13:10

- APP专享

- 扒圈小记

- 9,495

美媒:拒绝向马斯克交出数据,美社保局长被撤职

- 2025年02月18日

- 05:36

- APP专享

- 北京时间

- 7,227

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

冯矿伟今天 02:53:31

【更多独家重磅股市观点请点击】 -

趋势起航今天 02:53:18

杭钢跌停!梦网跳水!浙数跳水! -

宋谈股经今天 02:52:23

大盘昨日跌到支撑,银行没有领涨,目前市场修复,专注按早盘策略个股操作。【更多独家重磅股市观点请点击】 -

趋势起航今天 02:52:17

DPS概念跳水 -

徐善武今天 02:52:13

天没有出现单边下跌,恰恰说明当前是主力资金的强势洗盘,并非是春季行情结束,大盘指数从3140点反弹至3360点附近,用了两个多月的时间也才涨了200多点,这个幅度其实算不上是很高,所以说反弹到顶结束时没有意义的。从今天资金流向来看,虽然还是有一些缩量,但是内资主力资金态度出现了较大的变化,上午内资主力资金流出明显较前几日放缓,而且十点之后,主力资金开始恢复净流入了。说明什么?昨天大幅流出之后是一个转折点,大量的资金兑现离场,开始有一些资金慢慢抄底,市场普遍担忧悲观之后,有资金趁着回调低吸。所以,今天主力资金的净流入,大家也看到了一个现象,资金的情绪其实没有想象的那么悲观,涨得时候流出是投机资金兑现,跌的时候要敢于买入,都是赚取差价套利的资金,这才是真正的高抛低吸。 -

北京红竹今天 02:51:28

分时到压力位后,还没有看到资金继续顶上来,所以分时回落一波也是正常,一个小时修复情绪 已经很强了 -

趋势起航今天 02:50:16

其实这波行情,很多高手都被梦网和杭钢这两货坑了,以为至少有一个是龙头,其实都不是,这也是为什么埋了很多人的原因,就算是那些大游资,我们可以看到类似方新侠、余哥都是大亏,就连陈小群都是没赚到什么钱; -

东方红陈晨今天 02:50:09

北交所今天对啥都不敏感,就是好汽车电子还行,这活跃度也不如之前了,差点意思 -

数字江恩今天 02:49:44

3346就算突破一些,也看为毛刺,但是把黄白线拉上零轴的任务,今天还是完成不错的。 -

徐善武今天 02:48:27

昨天市场缩量下跌,内资主力资金净流出了一千多亿,高位股集体补跌,两市跌停的个股较多,大家都比较恐慌担忧的时候,股票ETF资金是净流入的,说明有资金在逆势借道ETF抄底。这次的净流入是终结了之前的连续9个交易日的净流出,大家可以看做是某队的护盘资金或者在借道ETF抄底护盘,也可以理解是有一些机构资金在大跌的时候吸筹。总体来讲,这个数据至少说明一点,那就是在恐慌性跳水回调的时候,有贪婪资金逆势操作,至少保证了市场不会出现持续的大跌,市场没有失控的风险。