炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(报告出品方/作者:华泰证券,方晏荷、黄颖、张艺露)

方法论:自上而下拆解利润表,解析净利率弹性

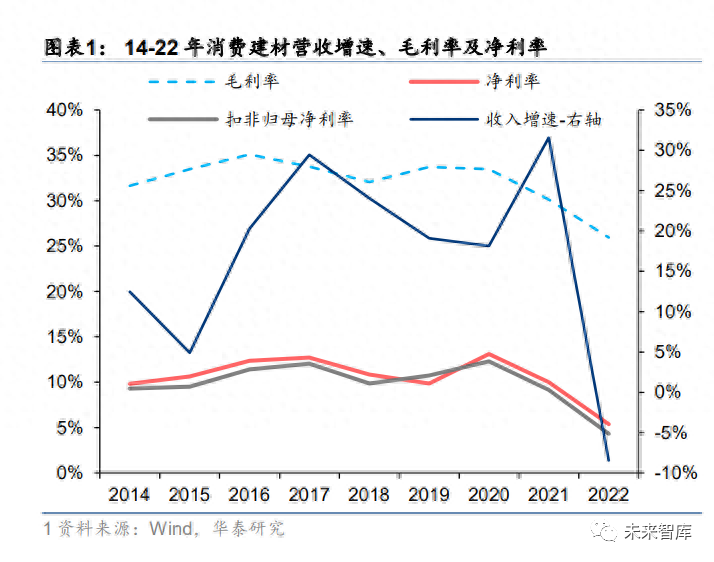

回顾 14-22 年,消费建材板块总体净利率呈现周期波动特点,截至 22 年板块整体营收增 速、毛利率、净利率均降至近年最低点,估值受基本面拖累。2022 年,在地产债务危机、 需求疲软、施工实物量扰动下,消费建材板块典型公司合计营收同比-8.4%,为 14-22 年 间首次出现负增长,基本面拖累下,板块估值跌至谷底。2023 年以来,截至 7 月 31 日, CI 建材指数较年初-0.7%,相比沪深 300 指数-4.0pct、相比万得全 A 指数-5.0pct。2022 年末 CI 建材指数整体 PE(TTM)估值 15.2x,处于 2010 年至今(7 月 31 日)的 28%分位。 截至 7 月 31 日,CI 建材指数整体 PE(TTM)为 23.8x,处于 2010 年至今的 62%分位, 位置仍相对安全。

我们认为在行业的不同阶段,消费建材板块整体报表层面随周期波动呈现出不同的特点, 不同消费建材公司依据其所处产业链环节和自身经营差异,又呈现不同的财务特征。23 年 上半年,我们通过对实物量的高频跟踪,总量层面同比去年有所修复,尤其是地产链竣工 端率先改善,推动与竣工高度相关的消费建材子板块营收有所恢复;另外从成本侧,年初 至今大宗商品价格已有 10-30%不等的回落,有望带来利润层面弹性,消费建材板块基本 面有望修复,因而本报告旨在找到地产链修复过程中,从利润表角度分析业绩弹性较大的 行业及公司。 通过从上至下拆解利润表,我们尝试找出本轮周期内变化最大的细分财务项进行分析,从 而推测后市公司业绩弹性。具体方法层面,我们首先将整体利润表中各项转化为营业收入 百分比的形式,按利润表上下顺序排序,1)从占比绝对值层面讨论历史均值和商业模式 差异,一方面观察毛利率绝对值的历史变化,结合企业外部成本、竞争、需求等因素,对 企业的盈利能力、产业链地位进行分析评估;另一方面观察毛利至净利中间,各财务项目 的影响程度,一定程度反映公司此前的商业模式,和后续边际调整的空间;2)从各项指 标占比的同比变化,观察近几年扰动因素如成本侧压力、地产债务危机、地产需求下行的 影响下,净利率同比变化的具体成因,在后市扰动因素消除/修复后,边际修复的空间。

1)从消费建材板块整体出发,绝对值角度看,过去十年中板块盈利能力呈现明显的两轮 周期波动,销售、管理费率及减值对盈利能力影响较大:2013-16 年,宏观经济下行压力 下,14 年初地产调控政策转向,棚户区改造快速放量,地产销售面积同比出现改善,实物 量反弹带来需求提振,叠加期间大宗商品熊市价格普跌,消费建材板块公司规模快速扩张, 规模优势显著体现,板块整体毛利率显著上行,优质个股异军突起,在此期间,“渠道为 王”驱使板块内各重点关注公司聚焦渠道扩张,销售人员人数快速增长,从而致使销售费 率逐年提升,占营收比例逐渐超过管理费用,最终成为四费中影响最大的财务科目; 2017-18 年,快速扩张带来的供需失衡后果显现,供给侧改革推动,原料、人工成本上涨, 叠加 18 年去杠杆政策推进下,地产板块再次受创,盈利能力转为下滑;19 年,集采和精 装房快速发展,为消费建材需求带来新驱动,带来份额向头部集中利好,消费建材公司业绩与规模齐升,同时部分典型公司同地产绑定程度更深,成为后续减值的重要诱因;20 年 3 月疫情缓和后,消费建材作为刚需景气度再度回升,直至 21 年下半年,房企信用风险暴 雷,叠加全球通膨,原料、能源价格高企,实物量向下,消费建材报表层面跌至谷底。

2)消费建材板块整体角度出发,同比变动角度看,重点关注毛利率、期间费用以及减值 的同比修复。15-16 年归母净利率提升主要源于毛利率的持续修复所致,17 年虽毛利率下 行,但收入同比增长有效摊薄费率,带来净利率的进一步上升,18 年毛利率延续下行趋势, 然而销售费用绝对值提升,销售费率反弹加深盈利能力下滑;19 年受北新建材诉讼事件影 响,整体净利率有所下滑,若剔除当年因石膏板诉讼案造成的营业外支出 19.3 亿元影响, 实际归母净利率测算为 11.6%,同比+0.7pct,20 年剔除销售费率中运费重分类至营业成 本造成的影响,毛利率重回修复赛道,净利率重回正常区间;21-22 年,能源及大宗商品 大幅涨价下,毛利率深跌,叠加 22 年地产债务危机、经济波动,营收 10 年内首次出现负 增长,费用摊薄效果削弱,各企业同时大幅计提减值,使得净利率连续下滑。

从净利率看,2022 年消费建材整体净利率为 5.4%,同比下降 4.6pct。具体看各板块情况, 涂 料/板 材/石 膏 板/防 水/管 材/瓷 砖/五 金/外 加 剂 板 块 净 利 率 分 别 为 3.0%/5.0%/15.7%/5.2%/7.8%/-3.4%/0.9%/6.8%, 同 比 分 别+9.0/-2.6/-0.9/-6.5/-2.5/-7.5/-9.2/- 1.5pct,除涂料外均有程度不等的下跌。从公司层面看,伟星新材、北新建材净利率高达 18.7%、15.7%,同比-0.5/-0.9pct,显著高于其他消费建材公司,主因:伟星新材主要采 取零售模式,地产大 B 占比较小,22 年受其拖累较小,且主营 PPR 产品,定价相对高, 已建立较强渠道和品牌壁垒,回顾历史净利率多维持在 20%以上,成本端压力修复下,净 利率有望重回 20%以上正常区间,23Q1 已向上有修复;北新建材则主因其具备在石膏板 行业的高市占率,22 年市占率进一步升至 68%,叠加具备较强成本优势。其余 B 端占比 较高公司净利率水平多在个位数左右波动,相较 20 年之前的正常水平有较大幅度下滑。

毛利率敏感型:成本波动大,费用摊薄强

涂料:毛利率高波动、强销售驱动,修复迹象已现

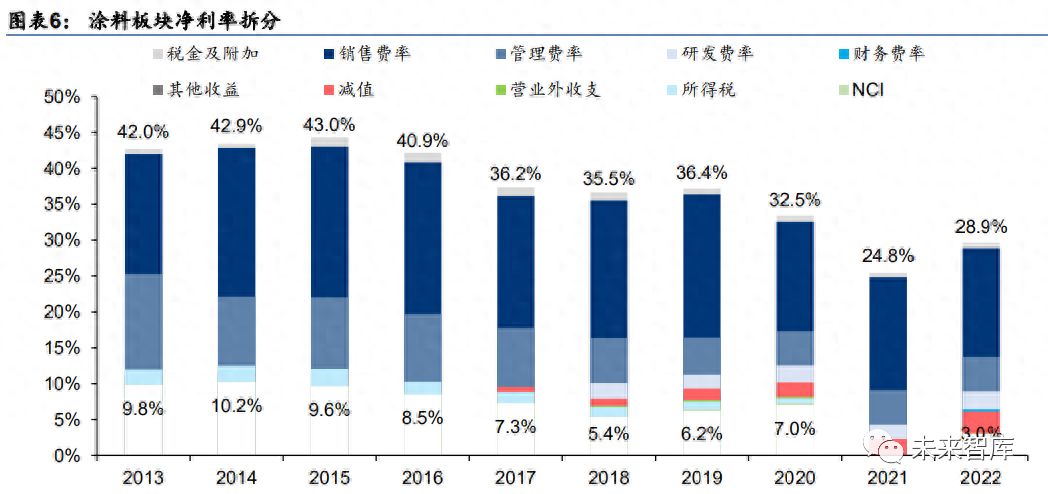

涂料板块净利率基本与毛利率同向波动,受成本、市场竞争影响较大,减值风险在 21 年 或已充分消除,22 年报表修复已现: 1) 涂料板块净利率主要受毛利率影响较大,近 10 年整体毛利率呈现波动下降趋势,16 年以前基本维持在 40%以上,17 年跌破 40%,近两年在 30%上下波动,下降约 10pct,极差为 18.9pct(15 年最高达 44.3%,21 年最低至 25.5%);刨除 20 年由于 运输费用重分类造成的毛利率下降外,净利率基本保持与毛利率的同向变动,近十年 从最高 10.2%下降至最低 3.0%(剔除 21 年减值造成的亏损影响),整体幅度小于毛 利率下降幅度,主要原因在于过去收入规模快速扩大带来的费用项有效摊薄;21 年原 材料成本高企,致使典型公司毛利率受较大冲击; 2) 销售费率即使剔除运费影响后仍稳定在 15%以上,对净利率影响较大;管理费用则较 为稳定,近三年维持在 4.8%。 3) 21 年下游地产资金周转困境使得计提减值占比同比上升 8.1pct 至 10.13%,叠加毛利 率下滑,板块出现亏损,22 年或因减值风险敞口前一年已暴露较为充分,减值占比下 滑 7.1pct,板块扭亏为盈,板块整体减值高峰或已过。

毛利率:成本端压力改善,竞争仍形成牵制

22&23Q2 涂料板块毛利率修复已现。截至 22 年底,涂料板块典型公司三棵树和亚士创能 毛利率仍处历史较低分位,分别为 28.9%/32.4%,但同比 21 年已有改善,同比分别 +2.9/8.4pct,23Q1 继续回升至 29.6%/35.0%,根据三棵树最新半年报,Q2 毛利率进一步 回升至 31.9%,同比+3.2pct。

成本侧压力持续缓解,毛利率理论有 3pct 修复空间。钛白粉价格 21Q1 展现上行趋势, 21Q4 达历史高点,全年均价 19174 元/吨,同比上涨 37.5%,考虑到钛白粉在涂料成本中 占比约为 15%,若价格不变情形下,对毛利率形成约 6pct 的下行压力;22 年开始,成本 端逐季下行,全年均价 17849 元/吨,同比-6.9%,三棵树和亚士创能毛利率分别同比回升 2.9/8.4pct,23H1 延续下行趋势,均价 15496 元/吨,相较 22 年下降 13.2%,其中 Q2 同 比下降 19.9%,三季度开始截至 7 月底,钛白粉均价延续下行至 15325 元/吨,环比下降 2.8%,同比-10.5%。若 23H2 钛白粉价格维持现价不变,则同比 22H2 下降约 5.1%,考 虑到存货周期,价格不变情形下,若 23Q3 成本侧延续 15-20%的同比下降趋势,下半年 毛利率理论同比有 3pct 的修复空间。 行业竞争相对激烈或牵制毛利修复。据涂界,截至 2021 年,国内涂料行业 CR10 市占率 仍较低,且前十公司中不乏大型外资企业例如立邦、PPG、阿克苏诺贝尔等,对比 2014 和 2021 年国内市占率前十企业名单,变动较多且总体市占率上升较少,行业竞争仍白热 化。成本下行叠加竞争激烈,板块毛利率提升或不及理论值。

销售费率:精简人员带来进一步弹性

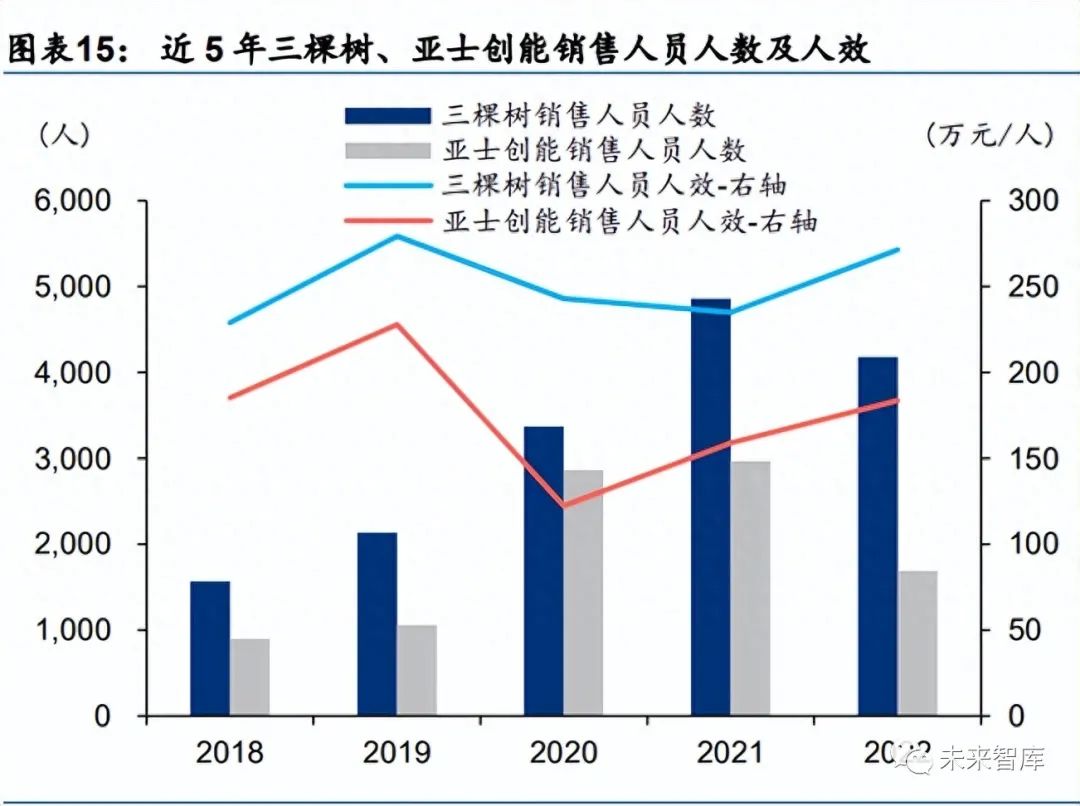

精简人员带来进一步净利率释放空间。三棵树和亚士创能整体销售费用绝对值近年呈现上 升态势,21 年达最高 17.3/4.6 亿元,22 年开始回落,同比-7.8%/-30.9%,费率同比1.2/+0.7pct。销售费用中,销售人员薪酬占比较高,22 年两公司人员薪酬占比均在 50% 以上,与销售费用下降相对应的则为销售人员人数的下滑,22 年三棵树/亚士创能销售人 员人数分别下滑 14.1%/ 43.0%,为近 5 年首次出现负增长,但人数下降的同时,人效逐 步提升,但均未修复至 2019 年高点,若精简人员/人效提升战略持续推进,销售费率有进 一步下行空间,或为净利率弹性释放带来更大空间。

减值:21 年减值高峰或已过,盈利质量持续改善

减值高峰或已过,营收质量改善。21 年板块整体减值占营收比例、绝对值增长较多,三棵 树、亚士创能当年信用减值损失占营业收入比例分别达到 7.1%/16.6%,绝对值同比增长 734.2%/616.0%;22 年占比分别回落至 1.9%/3.6%,绝对值同比-73.3%/-85.6%,整体减 值高峰已过。收益质量层面看,三棵树与亚士创能 22 年收现比显著提升,恢复至 19 年以 前水平,分别为 111%/115%,三棵树收现比 2018-2021 年稳定优于亚士创能,因 c 端占 比高,同时 b 端经销比例高于亚士创能,2022 年亚士创能收现比大幅上升,主要系其经 销占比不断加大所致,收益质量有一定程度改善,有利于信用减值修复。

防水:毛利率高波动,精细管控持续增强,但减值风险仍需关注

净利率降至相对低点,费用管控较好,关注成本压力缓解情况以及减值风险敞口: 1) 防水板块近 10 年毛利率波动较大,13-16 年主要呈现快速上升态势,上升超 10pct, 17 年开始波动回落,直至 22 年下降至最低点 24.6%,毛利率与净利率同向变动; 2) 具体观察本轮周期内,毛利率与净利率之间的差额逐年缩小,即使是在 22 年行业典型 公司收入普遍下滑,摊薄效果削弱下,净利率相较其毛利率仍具备韧性,证明板块公 司整体精细管控能力持续增强; 3) 减值层面,考虑到防水板块各典型公司均与地产挂钩程度较高,近 3 年减值占营收比 例基本稳定在 2%上下波动,风险敞口或仍存。

毛利率:23Q2 沥青成本始降,毛利率有望延续改善

毛利率约有 1.6pct 修复空间。参考科顺股份招股书,沥青成本约占防水材料的营业成本 22%。观察成本端,自 23H1,沥青均价 3971 元/吨,相较 22 全年均价下跌 5.5%,23Q1 沥青均价同比+11.3%,但一季度防水板块内典型公司毛利相较 22 年开始有所好转,同比 看除科顺外均有提升。23Q2 成本端价格同比下降 7.1%,Q3 截至 7 月底,沥青均价环比 回升 0.1%,但同比-13.7%,价格不变情形下,毛利率理论同比有 1.6pct 的修复空间,预 期下半年或延续 23Q1 的毛利同比修复态势,但考虑目前沥青均价仍在相对高位震荡,叠 加需求修复需要一定时间,23 全年毛利或难以快速修复至常规区间 30%以上。防水典型 公司中,考虑到东方雨虹业务类型最为多样,在消费建材成本普降前提下,毛利率或有更 好修复。

期间费用:精细化管理提升人效

22 年由于地产整体偏弱,而防水产品属性相对与地产相关性强,整体收入略有下滑,使得 销售费率、管理费率有所提升,但落实到人效层面,除凯伦股份外,销售人员人效基本持 平,管理人员人效均有提升。防水板块典型公司中,销售费用/管理费用中人员薪酬均占比 50%左右,影响较大,观察各典型公司员工构成,销售人员层面,东方雨虹人数增长放缓, 科顺股份出现降幅,仅凯伦股份增长仍较多,管理人员层面,三个典型公司人数均有下降, 精简人员+人效提升下,展望后市,销售费用、管理费用有望进一步摊薄。

减值:天然工程产品属性决定

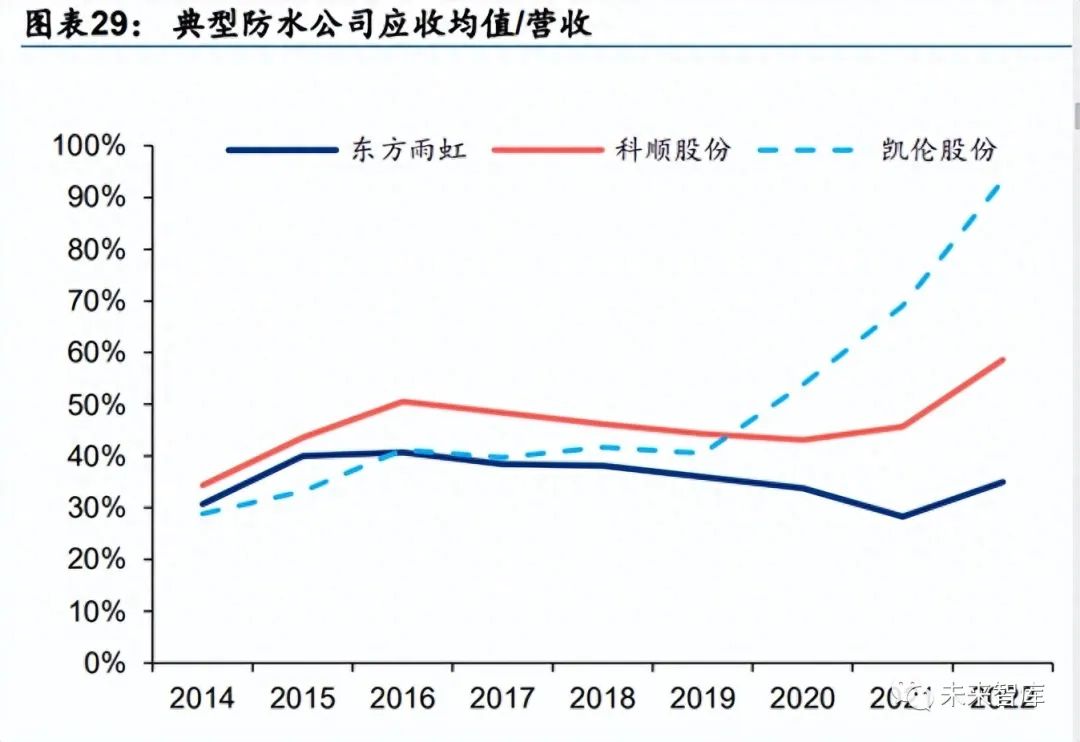

减值角度,近 3 年减值损失占营业收入比例较为稳定,基本在 2%上下波动,具体到典型 公司层面看,21 年东方雨虹/科顺股份/凯伦股份的信用减值损失占营业收入比例分别为 0.8%/3.2%/9.7%,22 年 为 1.0%/2.9%/5.9%, 绝 对 值 层 面 分 别 同 比 +15.1%/+2.7%/+274.7%、+25.3%/-10.2%/-49.7%。而收益质量层面,22 年各典型公司 收现比,除东方雨虹外均有修复,东方雨虹 22 年收现比下降,主要因为公司对于履约能 力有问题的客户,要求其优质资产进行抵账来保证现金流安全性,在会计上未当作现金处 理,因此导致表面计算出收现比下降较多。但应收账款均值占应收比例仍有较大幅度上升, 主因在 22 年收入下滑背景下,东方雨虹及科顺股份应收账款账面价值仍有提升,凯伦股 份虽应收账款账面价值规模有所缩减,但收入下滑幅度较大,造成该占比增长较多,后市 减值风险敞口仍需谨慎。

管材:销售、管理费率呈现下行态势,重点关注成本变动

管材板块盈利能力近年受成本端压力影响较大,但销售费率和管理费率自 16 年起基本维 持逐年下降态势,22 年减值风险集中暴露: 1) 板块净利率主要随毛利率波动而波动。管材板块毛利率基本在 30%左右震荡,21-22 年因需求疲软和成本端压力,毛利率维持相对较低水平,净利率基本维持在 10%以上; 2) 22 年减值风险暴露,减值占营收比例提升 2.3pct 至 2.9%,净利率下跌至 7.8%; 3) 相较其他板块,管材板块整体销售费率维持在平均水平以下,剔除运费影响后基本在 6%上下波动,且自 17 年起稳定进入下行区间,22 年收入增速放缓下占比略有提升, 管理费用率则长期低于 5%。

毛利率:除伟星新材外品牌力不强,成本压力缓解,但难以形成价格支撑

毛利率理论有较好修复空间,但考虑到市场竞争下成本侧下行或难对价格形成支撑,毛利 修复弹性或小于理论值。成本端,PVC/HDPE/PPR 年均价格与 21/22 年达顶峰,板块典 型公司毛利率均于 21 年起有较大程度下滑,23 年开始,成本端压力逐渐释放,Q1 PVC/HDPE/PPR 均价同比分别下滑 29.0%/8.0%/9.7%,伟星新材/公元股份/雄塑科技/东 宏股份毛利率同比+0.6%/+4.0%/+5.9%/+0.5%,其中伟星与东宏同比改善幅度较小主因: 1)伟星零售为主,本身毛利率显著高于同行业其他工程公司,毛利率韧性较强;2)伟星 PPR/PE、东宏 PE 管占比较高,二者成本同比降幅较小。

23Q2,PVC/HDPE/PPR 均价同比下降 32.5%/10.5%/11.4%,23Q3 至七月底,除 HDPE 外,其他材料均价环比继续下行,同比分别-11.2%/-5.2%/-5.3%/-10.3%。参考各典型公司 招股说明书,由于不同公司侧重生产销售的管道种类不同,因而 PVC/PE/PPR 树脂材料 在营业成本中占比不一,但基本 PVC/PE/PPR 树脂合计成本占比在 50%上下波动,(如东 宏股份 17 年招股书中,聚乙烯占营业成本比约为 58%;雄塑科技 17 年招股书中,聚氯乙 烯/聚乙烯/聚丙烯合计成本占比约为 59%)测算毛利率理论提升空间约在 5-15%之间,但 考虑到管材板块,除伟星新材外,其余公司品牌力不强,而伟星则本身毛利率处于较高水 平,成本端下降或难以对价格形成有力支撑,下半年板块毛利率或仅略有修复,修复至 21 年以前的正常区间或仍需更长时间。

减值:22 年风险集中暴露,收益质量改善预示后市减值扰动或变小

22 年减值集中暴露,收益质量改善。减值角度,板块整体 22 年减值占营业收入比例有较 大增幅,具体公司看,伟星新材/公元股份/雄塑科技/东宏股份信用减值损失占营收比例同 比持平/+3.8/+1.5/+1.4pct,绝对值层面,同比增长 54%/618%/385%/126%,其中伟星因 以零售为主受地产债务危机影响较小,其余公司应收账款风险集中暴露。从收益质量看, 除伟星外,收现比均有提升。虽板块 22 年应收均有下滑,摊薄效果削弱,但应收均值占 营收比例除雄塑外,仅略增或下降,预期后市减值风险对盈利能力扰动缩小。

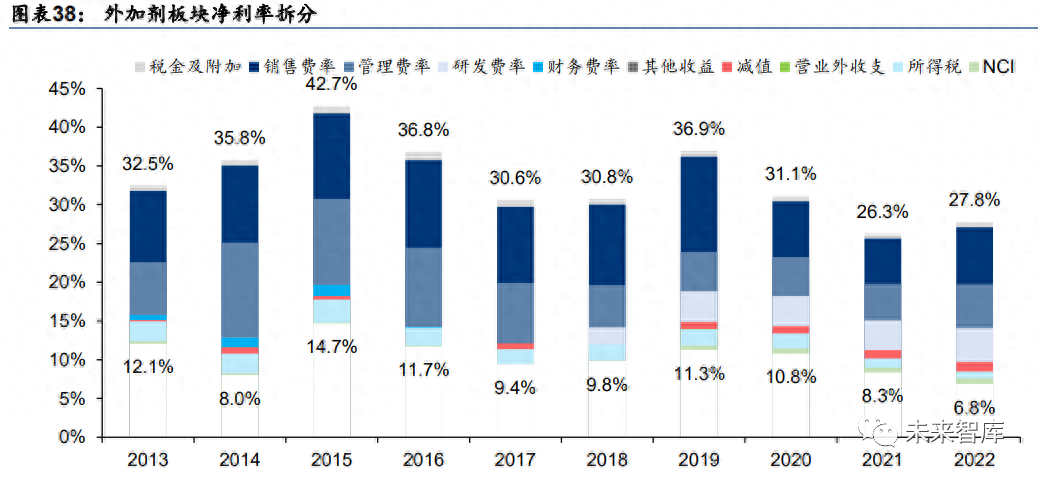

外加剂:毛利率波动较大,关注经营效益改善

近 10 年内,毛利率与净利率呈现一定相关性,但费率、营业外收支等因素波动较大,使 得毛利率净利率不完全通向变动: 1) 外加剂板块近 10 年毛利率逐年波动较为激烈,在 26%-42%之间震荡,反而净利率波 动却较为平稳,尤其是 17-22 年间,呈波动下滑趋势,毛利率与净利率之间基本呈现 同向变动,但由于其他财务项扰动较大,净利率水平相较毛利率波动更为稳定; 2) 各项费用角度,销售、管理、研发费率对净利率影响较大,近年销售费率波动较大, 管理费率、研发费率则维持相对稳定,19-21 年板块收入快速增长有效带来各项的有 效摊薄,毛利率至净利率之间差额缩小;22 年虽毛利率有所修复,但板块收入受实物 量需求冲击下滑,摊薄效果削弱扰动净利率进一步下滑至周期低点; 3) 减值角度,影响较为刚性,占营收比例基本稳定在 1%左右小幅波动。

毛利率:成本侧压力较大幅度缓解,毛利率修复仍需关注下游生态

毛利率理论有 4pct 修复空间,实际需考虑下游混凝土景气修复情况。环氧乙烷在外加剂 成本中占比较大,根据苏博特照顾说明书,环氧乙烷 14-16 年占其主营业务成本的比例在 40%上下波动。环氧乙烷价格自 21 年起波动上行,直至 21Q4 升至相对高位,2021 全年 环氧乙烷均价同比增加 9.3%,对毛利率形成约 4pct 的下行压力,2022 年环氧乙烷价格开 始回落,全年均价同比 21 年回落 5.5%,毛利率理论有 2pct 左右修复空间。23 年截至 7 月 31 日,环氧乙烷均价加速下滑,同比 22 全年均价下滑 11.1%,理论毛利率同比还有 4pct 回升空间。考虑到外加剂板块整体在产业链整体议价能力较弱,需求更多依赖下游混 凝土行业景气度,毛利率实际修复情况仍需关注下游生态。

期间费用:重点关注收入摊薄效果

观察板块典型公司苏博特、垒知集团和红墙股份的人员结构及各项期间费用绝对值,整体 人员结构较为均衡,近 3 年苏博特销售费率、管理费率维持增长,而 22 年垒知集团与红 墙股份的二费均虽营收规模的收缩而有所下降,人员规模也有相应控制。但费用绝对值的 降幅或增速放缓不及收入下滑幅度,导致费率有较大程度的提升,同时人效也有所回落。 展望后市,在整体销售人员、管理人员规模控制/增速放缓下,费用绝对值或规模有所控制, 叠加人效修复,销售费率、管理费率可能收窄,然而在整体开工端修复滞缓背景下,考虑 到外加剂主要用于开工端,收入修复不尽如人意,摊薄作用的不确定性使得板块整体净利 率修复弹性仍需观望。

费用敏感型:毛利率相对平稳,工程业务影响大

板材:毛利率较为平稳,费用率受收入影响大

观察板材典型公司兔宝宝净利率拆分,可以发现近年兔宝宝盈利能力呈波动改善态势,本 轮周期内毛利率与净利率不完全同向波动,净利率主要扰动因素在于工程板块经营效益的 不确定性: 1) 板材板块毛利率 13-16 年快速上行,此后基本围绕 17%上下波动,10 年间毛利率极差 仅为 4.0pct(16 年最高达 19.4%,13 年最低至 15.3%),毛利率整体波动较小; 2) 受益于营业收入的快速增长,有效摊薄各项期间费用及其他财务项,经营效益持续改 善。剔除运费影响,销售费率、管理费率稳定在 5%以下,对净利率影响较小,且自 16 年起逐年占比下滑,直到 18 年兔宝宝业务逐渐向工程板块拓展,销售费率与管理 费率同步上升,20 年裕丰汉唐正式并表,营收快速增长再次有效摊薄期间费率; 3) 17 年起,其他收益占营收比例大幅提升至 2%以上,主要受益于正向的投资收益和公 允价值变动收益,对净利率开始出现较好的增厚效应; 4) 20 年裕丰汉唐的正式并表虽带来营收快速增厚,但与此同时工程业务的并入也带来了 相应信用减值损失的增加,减值损失的影响开始凸显,此后减值占营收比例稳定在 1%以上, 22 年,地产乏力下,工程板块受创营收下滑,地产信用危机影响下减值风 险暴露,减值占营收比例提升 2.4pct 至 3.81%,净利率下滑至 5.0%。

减值:净利修复重点关注信用减值,风险敞口仍在

22 年兔宝宝减值占营业收入比例同比+2.41pct 至 3.81%,信用减值绝对值层面连续两年 同比增速大于 80%,反观收入质量侧,自 20 年裕丰汉唐并表后,收现比降至 110%以下, 且逐年下滑,22 年同比下滑 1pct 至 100%,应收账款均值占营收的比例提升 3.4pct 至 16.2%,减值风险敞口仍在。

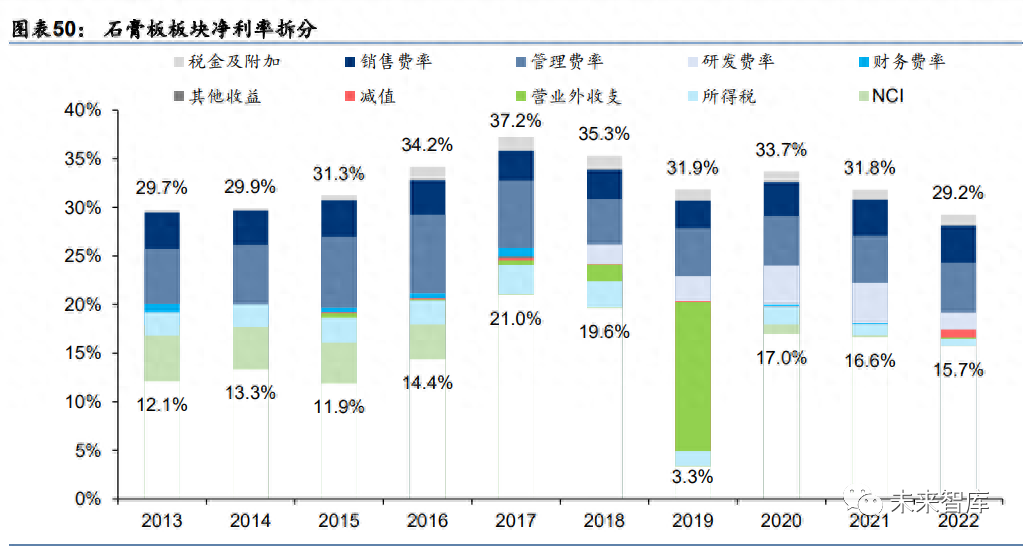

石膏板:高市占率逆周期性强,盈利能力主要受成本端影响

石膏板板块北新建材市占率较高,抗周期性强,报表层面持续保持稳健,经营效益持续改 善,净利率主要受成本端变动影响: 1) 截至 22 年末,以销量记北新建材市占率达 68%,具有较强的市场话语权和上下游议 价能力。近 10 年毛利率呈现先升后降趋势,基本围绕在 30%上下波动,19 年毛利率 下滑主因当年公司即按照新会计准则要求将运费重分类至营业成本,剔除该影响后, 毛利率主要受成本端影响,但受益于公司市场地位,整体控价能力较好,毛利率波动 相较成本侧更为平稳; 2) 同板材板块一样,剔除运费影响后,销售费率与管理费率绝对值分别在 4%/5%左右波 动,除会计口径变化原因外,长期维持稳定; 3) 由于北新建材过去收购泰山石膏并持有其 65%的股份,造成 17 年之前有较多的少数 股东损益影响其归母净利率,16 年 10 月公司收购剩余 35%股权,使得少数股东损益 造成的利益流出大幅缩减,促使毛利率与净利率之间差额进一步缩小,刨除美国石膏 板诉讼案件外,经营效益基本保持稳定; 4) 受地产危机影响,22 年减值占比小幅提升 0.7pct 至 0.8%,但总体对净利率扰动较小。

毛利率:主营业务成本端普降,毛利率改善在即

成本压力或有较好缓解,毛利率有望修复至以往正常区间 30%以上。相较其他板块及公司, 石膏板板块北新建材受益于其较高的市占率,整体经营效益稳定,净利率主要随毛利波动 而波动,叠加其较高的市占率和市场定价能力,因而展望后市需重点关注成本端修复。根 据公司公告,2018 年公司的营业成本中,原材料占比为 65%,其中护面纸成本占比 47%。 23Q1,国废黄板纸均价同比下降 22.9%,然而北新建材季度毛利率同比下降 1.5pct,或 主因防水板块业务拖累,23Q1 沥青均价同比+11.3%。而 Q2,沥青价格同比开始出现下 滑,同比-7.1%;Q2 国废黄板纸均价同比-32.9%,成本侧压力改善同比较多,Q3 截至 7 月 31 日,成本端继续下行,环比 Q2 均价-2.0%,同比-27.6%,展望下半年毛利率有望修 复至 30%以上。

期间费用率:处较低水平,人效有望修复

期间费率整体对净利率影响较小,后市人效有一定修复空间。20-22 年,公司销售费率、 管理费率基本稳定在 4%、5%左右上下波动,处于消费建材板块中较低水平,2022 年由 于收入下滑,摊薄作用削弱下,略有提升。销售人员、管理人员数量上,销售人员人数增 速放缓,管理人员人数下滑,与之相对的销售人员人效有一定下滑,预期后市扰动平息后 有一定修复。

瓷砖:成本压力随能源价格下行有所宽松,减值较为充分

毛利率同能源相关性高,板块整体仍在渠道铺设竞争阶段,销售费率、管理费率或仍有上 行空间,减值相对较为充分: 1) 毛利率整体维持较强稳定性,13-20 年,瓷砖板块毛利率整体维持稳定在 34%左右 (18 年剔除箭牌家居前期毛利率较低影响后也维持稳定,剔除 20 年运费重分类影响), 21-22 年则由于化石能源整体供应紧张,而瓷砖产品本身生产成本中能源占比较高, 导致成本端压力较大而持续下滑; 2) 费用端,销售费率、管理费率近几年逐年上升,虽有 22 年收入下滑导致的摊薄效果 削弱影响,但在此前两项费率均出现上升迹象; 3) 减值角度,21-22 年减值占营收比例分别为 4.88%/6.91%,相较其余消费建材板块处 于较高水平,受地产债务危机影响颇深,但 22 年板块收益质量有较大程度改善,由于 营收同比下滑较多,对应收均值摊薄作用减弱,但各公司应收账款账面价值有较大程 度下滑,后市减值风险或有缩小。

毛利率:天然气成本大幅下行,毛利率有望修复

毛利率层面,21-22 年,能源成本高涨下,板块整体及公司个体层面毛利率开始出现较大 降幅,21 年帝欧家居(维权)/蒙娜丽莎/惠达卫浴/东鹏控股/箭牌家居毛利率分别同比-4.4/-5.2/- 3.7/-2.8/-1.4pct。成本侧,21 年起 LNG 出厂价大幅提升,全年均价达 4907 元/吨,同比 +53.8%,22 年在此前基础上继续上行,同比+40.5%,23Q1 同比开始下行,下降 6.9%, 但仍处于历史相对高位,23Q2,LNG 出厂价进一步下行,降至季均 4372 元/吨,同比41.5%,23Q3 截至 7 月底,均价同环比继续下行,考虑到天然气占成本比例约为 22%, 毛利率理论提升空间约为 8pct;考虑到 21 年以前板块及典型公司毛利水平基本稳定在 30%以上,毛利率或有望重回过去稳定水平。

销售费用:部分公司销售费率处板块较高水平,随精细化管理提升有较好改善

空间 销售费率角度看,板块公司分化,但近几年逐渐趋同,其中帝欧家居和东鹏控股销售费率 相较其他公司较高,常年维持在 10%以上,从 13-22 年历史均值看,帝欧家居、蒙娜丽莎、 东鹏控股销售费率均值处消费建材板块公司中较高水平,但瓷砖板块未上市头部公司马可 波罗、新明珠 19-22 年销售费率均值仅有 6.4%、6.6%,可见当前板块上市典型公司仍有 较大调整空间。近三年,蒙娜丽莎随公司持续的降本增效精细管理,销售费率已降至 10% 以下,23Q1 环比 22 年继续改善,降至 7.1%,与此同时人效提升较为显著,帝欧家居、 东鹏控股仍有待改善。从绝对值角度看,除东鹏控股外,其余公司 22 年均有降幅。相较 消费建材其他板块公司,瓷砖典型公司销售费用中,职工薪酬占比相对较低,基本在 30% 上下波动,截至 2022 年,除东鹏控股外,销售人员人数均有下降,东鹏控股则人数增长 放缓;除职工薪酬外,帝欧家居销售费用中占比较高的为工程服务费,仍为工程业务拖累 较多,其余公司则相关营销费用/渠道费用影响较大,有望随后续的精细管理提升而持续改 善。

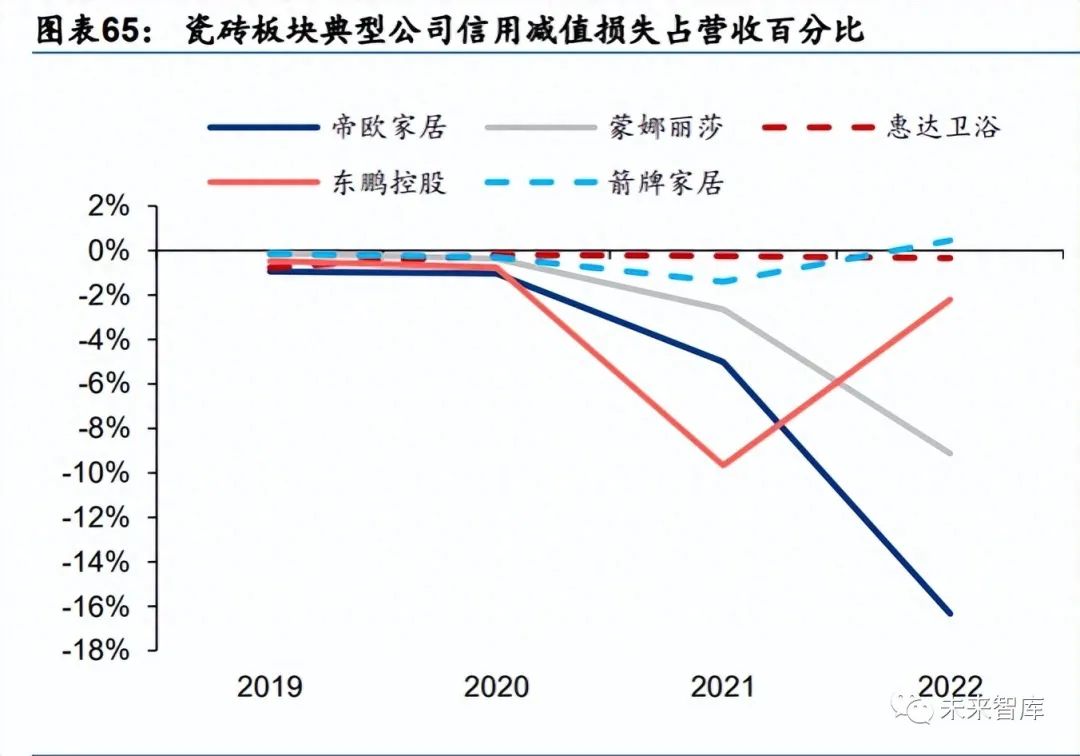

减值:减值高峰或已过,有望轻装上阵

近两年维持较高水平,21、22 年,帝欧家居/蒙娜丽莎/惠达卫浴/东鹏控股/箭牌家居信用 减值损失占营收百分比分别为 5.0%/2.7%/0.3%/9.7%/1.4%、16.3%/9.1%/0.4%/2.2%/- 0.5%,惠达卫浴和箭牌家居因工程业务占比较小,在本次地产债务危机中受影响最小,22 年,虽在板块公司收入均有下滑,但东鹏控股信用减值损失占比同比下降,箭牌家居有所 冲回,其减值高峰或已过去。收益质量层面,除箭牌家居外,各瓷砖公司收现比均有较大 幅度改善,同比分别+30/+22/+25/+5/-2pct,同时账面应收账款价值同比-44%/-34%/- 22%/-16%/+3%,减值影响或将逐步缩小。

五金:销售费率影响较大,关注公司战略调整

坚朗五金近两年净利率下滑主要由毛利率承压所致,销售费率绝对值显著高于消费建材行 业均值,21 年以前已展现下行趋势,精简人员提升人效战略下或仍有降低空间: 1) 13-20 年,坚朗五金毛利率基本稳定在 39%左右,毛利率水平较为稳定,20 年后,由 于整体大宗商品涨价,叠加需求疲软,毛利率逐年大幅下滑,22 年已降至 30.2%; 2) 而净利率水平则不似毛利率平稳,近 10 年波动较大,13-18 年主要由销售费率的逐年 提升所致,公司整体快速扩张,销售网点快速铺开,费率也升至 20%以上,远高于同 期消费建材其他板块公司,19 年后销售费率开始逐步下滑,但剔除运费后仍维持在 12%以上,超行业平均水平,22 年,收入下滑下摊薄作用削弱,销售费率上升至 16.7%; 3) 减值角度,近 3 年减值基本维持在 1%以上,22 年提升至 2.2%,对净利率仍有一定程 度的挤压。

毛利率:毛利率理论有 2pct 同比修复空间

根据坚朗五金招股书,不锈钢、铝合金等原料占成本比例分别为 13.3%、3.63%,21 年起, 大宗商品整体价格上涨,铝合金/不锈钢全年均价同比+35.0%/+37.1%,22 年在高基数基 础上同比继续+1.3%/4.8%,挤压公司盈利能力;23Q1 起,成本侧同比有较大幅度下滑, 分别-12.9%/-17.8%,23Q2 同比保持下跌,同比-11.8%/-12.3%,23Q3 至七月底,同环 比仍有下跌,结合成本占比测算下半年毛利率理论有 2.0pct 的同比修复空间。23Q1 公司 毛利率同比修复已现。

销售费用:精简人员助力销售费率控制

13-17 年,渠道铺设期,坚朗五金销售费用增速显著高于营收增速,18 年二者增速匹配, 19 年起销售费用增速显著下降,低于公司收入增速,但在此期间销售人员人数仍在增长, 但 15-21 年公司人效保持快速增长。根据销售费用拆分,其中 70%来自于人员薪酬,销售 人数方面,22 年虽仍有增长,但增速显著放缓,同比+5.4%,为近 7 年最低增速,根据调 研,23 年公司计划精简人员,目标相较 22 年底同比-5~-10%,结合人效修复下,对净利 率或有 1pct 以上的增厚作用。

投资分析

在大复苏环境中,我们相对看好竣工侧和建设后周期产品的复苏速度。净利率的解析离不 开营收增长的摊薄作用,今年 1-7 月地产销售/新开工/竣工面积同比-6.5%/-24.5%/+20.5%, 较 1-6 月增速-1.2/-0.2/+1.5pct,今年以来竣工增速逐月始终延续回升,新政策窗口期,家 具消费等相关领域持续获政策支持,住建系统近期仍在为保交楼资金开辟新来源,“金融 十六条”有效期延长进一步推动保交楼落地,下半年,竣工的释放力度仍值得期待,保交 付大部分为已主体封顶的结构,对消费建材需求促进更为直接,使用阶段越近建设后周期 品种、消费零售属性更强、更近家居的建材品种营收修复进度或更快。

其次,过去两年多数消费建材成本侧压力较大,毛利率承压带来净利率下滑,建议关注目 前毛利率处历史较低分位公司,及 23 年以来成本侧下滑最多的品种。从 2022 年情况看, 毛利率从高到低依次为五金(30.2%)、涂料(29.7%)、石膏板(29.2%)、外加剂 (27.8%)、瓷砖(26.8%)、管材(25.7%)、防水(24.6%)、板材(18.2%)。截至 23Q1, 除防水材料外,消费建材主要原材料价格均有不同程度下跌,除北新建材、科顺股份、苏 博特外,典型消费建材公司毛利率已有不同程度修复。 成本侧,23Q2 沥青/钛白粉/国废/环氧乙烷/不锈钢/PVC 价格分别同比-7%/-20%/-33%/- 19%/-12%/-32%,下行趋势显著;此外,石化能源价格延续 Q1 下跌趋势,23Q2,秦港 5500 大卡动力煤/布伦特油价/LNG 出厂价同比-24%/-32%/-42%,三季度截至 7 月 31 日, 多数原材料价格延续下行,沥青/钛白粉/国废/环氧乙烷/不锈钢/PVC 价格同比-14%/-11%/- 28%/-13%/-10%/-11%。展望后市,外围市场需求下滑预期下,预期国内大宗商品价格进 一步高位回落。

落实到个股层面,关注人效提升、营收质量改善较多的个股。我们建议核心关注销售/管理 费用等历来影响较大的指标,以及减值损失等近年扰动较大的因素。从费用绝对值看,涂 料板块三棵树、亚士创能,管材板块东宏股份,瓷砖板块蒙娜丽莎、惠达卫浴,外加剂板 块垒知集团、红墙股份,销售费用及减值费用同比均下降,此外坚朗五金也于近年精简人 员,销售人员人数目标下降 5-10%,收入修复下,上述公司的费率有望进一步薄摊。收入 质量角度,涂料、防水、管材、瓷砖、五金板块公司收现比 22 年均已出现修复,应收账 款账面价值均值占营收比例处于较低位置的有:箭牌家居(5.6%)、伟星新材(5.7%)、 北新建材(10.7%)、兔宝宝(16.2%)、东鹏控股(19.9%)等,预期未来减值风险相对 较小。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)