炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

正文字数:3680字精读时间:8-12分钟

2023年5月15日,日播时尚(603196.SH)公告披露璞泰来(603659.SH)实控人梁丰拟通过“协议转让+重大资产重组”相结合的方式实现上市公司业务转型,且本次重组预计构成重组上市。交易完成后,日播时尚将专注于新能源电池正极前驱体材料及上游关键矿产资源一体化的研究、开发和制造业务。若此次锦源晟借壳日播时尚成功上市,梁丰也将继璞泰来之后收获其控制的第二家上市公司,形成“璞泰来+日播时尚”的资本版图。

璞泰来是一家锂电池设备公司,实控人梁丰原为基金经理,转型实业后一手将璞泰来打造成一家市值超过750亿的锂电产业链龙头公司。日播时尚主业为精品服装的设计创意,专注于中高端时尚女装领域,受大环境影响,服装行业整体较为低迷且行业内竞争激烈,上市公司近年盈利情况堪忧,2022年净利润不足1,700万,未来的业务成长性和持续盈利能力不及预期。但另一方面,单纯从一家壳公司的角度出发,日播时尚又是一家优质壳公司——市值不高、实控人股比高、账面资产简单清晰、上市后就没再做过资本运作。此番被日播时尚被锦源晟借壳,可算是门当户对。

本次交易方案概览

本次交易可分为协议转让及重大资产重组两大部分,其中重大资产重组包括重大资产置换、发行股份购买资产及募集配套资金三部分,资产置换与发行股份购买资产互为前提。本次重组预计构成上市公司重大资产重组,且构成重组上市。整体方案详情如下:

Step1——协议转让,取得上市公司控制权

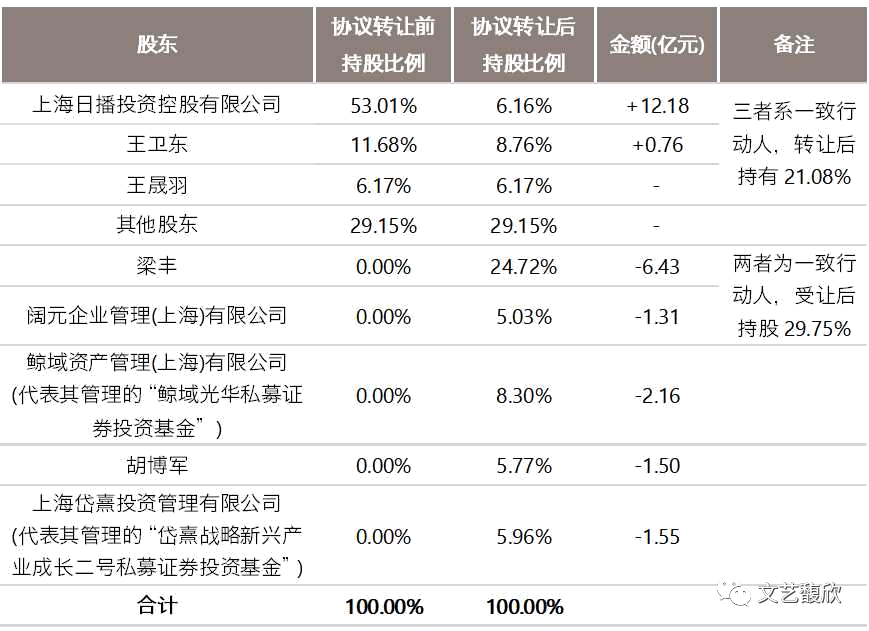

2023年5月15日,王卫东及其一致行动人日播控股与梁丰、上海阔元签署了《股份转让协议》;日播控股分别与鲸域资管、胡博军、上海岱熹签署了《股份转让协议》。日播控股、王卫东拟通过协议转让的方式分别向四方受让方合计转让所持日播时尚118,790,000股股份(占上市公司总股本的49.77%),四方受让方分别为:(1)梁丰及其控制的上海阔元;(2)鲸域资管;(3)胡博军;(4)上海岱熹。其中,日播控股向梁丰及梁丰控制的上海阔元分别转让52,032,500股、12,000,000股(分别占上市公司总股本的21.80%、5.03%),王卫东向梁丰转让6,967,500股(占上市公司总股本的2.92%);日播控股向鲸域资管转让19,800,000股,占上市公司总股本的8.30%;日播控股向胡博军转让13,770,000股,占上市公司总股本的5.77%;日播控股向上海岱熹转让14,220,000股,占上市公司总股本的5.96%。(上述比例均考虑了上市公司近期公告中预计回购注销的股份数量后所得出,后续口径保持统一)

协议转让前后上市公司股权结构对比如下:

协议转让完成后,梁丰及其全资持有的上海阔元合计持有上市公司29.75%的股权,梁丰成为上市公司新实控人。

Step2——重大资产置换+发股购买资产+募集配套资金,更换上市公司主业

重大资产重组包括重大资产置换、发行股份购买资产及募集配套资金三部分。其中,上市公司重大资产置换、发行股份购买资产互为条件、同步实施,募集配套资金以重大资产置换及发行股份购买资产的成功实施为前提。

上市公司拟将其截至评估基准日的全部资产及负债与交易对方上海阔元持有的等值置入资产进行置换。拟置入资产为交易对方持有的锦源晟100%股权。拟置入资产和拟置出资产交易价格之间的差额部分,由上市公司向交易对方发行股份购买。

根据披露的预案显示,锦源晟前三大股东为梁丰及其控制的公司,其对置入标的资产合计持股51.13%,为标的公司实际控制人。除梁丰外,其余股东持股比例较为分散,因此本次发行股份主要对象还是梁丰(即使考虑了上海阔元作为置出资产的交易方将扣除置换资产对价),发行股份完成后梁丰将进一步增加其对上市公司的控制权。

方案要点分析

01

理性估值转让存量股份与保留较高比例股份看好未来市值发展的平衡

根据协议转让价格,可以得出交易估值及溢价率情况如下(单位:亿元)

本次交易的协议转让市值略低于其协议签署前一交易日的市值,几乎为平价转让,主要是因为停牌前已连续涨停两天,使得协议签署日前一日对应的市值已经被拉高。但总体来说,相比日播时尚作为壳公司的优良质地来说,26亿的估值并不算高,这一估值是在原实控人在转让控制权之后仍然保留了21.08%股比的基础上达成的。也正是由于日播时尚在交易前原实控人持股比例高达70.86%,才最终能够在转让存量股份的估值与保留较高比例的股份享受交易完成后市值上涨收益之间达成一个相对平衡的方案。

02

自然人、契约型基金受让老股,有效降低税负成本

可以注意到本次交易协议转让的受让方中,自然人受让比例高达30.49%,相比于公司主体受让,在日后股权转让时的个人税负相对更低,过了限售期无需缴纳所得税。其次,除了合伙企业、自然人等常见的受让主体以外,还有两家契约型私募基金(鲸域光华私募证券投资基金、岱熹战略新兴产业成长二号私募证券投资基金)参与受让,此类基金在市场上属于相对比较少见的受让方,考虑契约型基金在人数限制、法律主体地位以及股权权属等方面的天然问题,使得监管对这类受让主体通常比较关注,交易所在上市规则中也明确规定:“持有上市公司5%以上股份的契约型基金、信托计划或者资产管理计划,应当在权益变动文件中披露支配股份表决权的主体,以及该主体与上市公司控股股东、实际控制人是否存在关联关系。”

当然契约型基金在税收方面也存在其特有的优点。首先在法律主体地位上属于非法人主体,不适用于企业所得税,无需在基金层面纳税,另外基金并非纳税义务主体,没有代扣代缴的义务,因此投资者取得的收益为税前收益并按其属性缴纳相应税费避免二次征税。依据财税 [2002] 128号文和财税 [1998] 55号文,对于封闭型基金和开放型基金,对个人投资者买卖基金单位获得的差价收入,在对个人买卖股票的差价收入未恢复征收个人所得税以前,暂不征收个人所得税,本质上和自然人买卖股票的效果是一致的。这类通过契约型私募证券投资基金来持有上市公司股票的投资人在退出份额转让所得税、增值税率及与其他类型对比图如下:

从上表中可以看到契约型基金整体在转让股权时所得税的税负上优势相对突出,因此在合适的情况下以自然人、契约型基金作为受让主体站在税筹的角度考虑不失为一个好的选择。

03

标的估值与发股价双降减少估值审批压力和商誉

截至2022年末,锦源晟总资产达96.16亿元,净资产为53.29亿元。由于预案中未披露标的公司历次估值变化情况,但根据市场信息查询,锦源晟在2020至2022年间完成三轮融资,预计标的公司融资估值不低。但2020至2022年,标的公司净利润分别只有1.91亿元、3.42亿元、0.98亿元,按照十几倍静态市盈率的常规估值体系计算,锦源晟的收益法估值结果就算要达到其净资产53.29亿也颇有压力。当然,预计锦源晟会在2023-2025年期间承诺一个较高的净利润以匹配其历史融资估值,但去年以来同行业公司大规模扩产锂电正极及前驱体产能的背景下,预计业绩压力也不小。

根据公告,本次重组发股价格采用不低于定价基准日前60个交易日的上市公司股票交易均价的80%,即6.97元/股,相比停牌前一交易日收盘价11.09元/股折价约37.40%。

本次交易上市公司的发股价格对应市值仅为16.64亿,相比老股转让的市值26亿折价36%。考虑到锦源晟的估值压力,方案的设计者大概率选择了发股价和估值“双降”,也即在实际价格的基础上同步打八折的方案,使得锦源晟的股东能够同意在前期高估值的基础上以一个符合A股监管体系的估值与上市公司进行交易,同时也降低了交易完成之后上市公司的商誉。

总体来看,日播时尚与锦源晟的联姻可谓郎才女貌,方案的设计也颇为用心,期待双方能够早日修成正果。

扫码加入并购交流群

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)