炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

● AI行情展望:当前AI调整的时间空间已接近13年水位,且调整的促发因素有望缓和,后续可积极一些。一方面,13年三次调整时间在40日以内、幅度在15%以内。当前AI调整已持续1个月、幅度在10%以上,时空已接近历史。另一方面,AI调整的促发因素有望缓和:(1)TMT交易拥挤已边际缓解,估值多已回落至30%分位数或更低,赔率空间已再度打开;(2)4月财报季市场切向业绩主线、存量市场下使得AI承压。但最新数据来看经济复苏偏弱,宏观环境有望再度偏向产业主题投资。因此当下对AI可积极一些,寻找结构性配置方向。

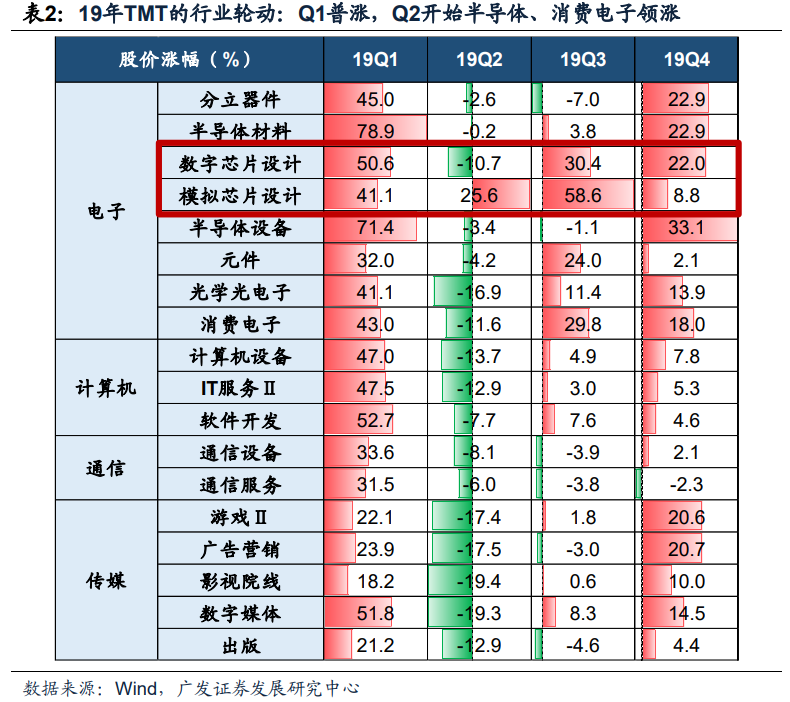

● 短期配置线索:13/19年的TMT行情来看,步入二季度后业绩或前瞻指标定价权重会上升。13/19年和今年较像:均为盈利周期底部回升的第一年、4月经济数据较差、TMT产业主题活跃。这两年TMT均呈一季度普涨、二季度后结构分化的特征,对当前有参考意义。(1)13年:占优品种:一是一季报实现表观业绩复苏的品种,如爆款影视作品驱动的影视院线,并购重组叠加手游放量驱动的游戏龙头;二是尽管表观业绩仍承压、但已可看到新兴产业趋势(互联网+)拉动业绩萌芽的品种。(2)19年:半导体和消费电子占优,源于产业周期复苏、一季报多改善、5G/TWS耳机等新产业趋势提振。总结来看,13/19年TMT定价规律显示:一季度之后行情往往分化,业绩或前瞻指标权重上升,表观业绩复苏品种和新产业开始有业绩拉动的品种有望占优。

● 长期配置线索:历史上大的产业趋势,中长期投资重点是买到核心环节。新能源车、互联网、智能手机等产业浪潮经验来看,产业投资于中长期最重要的是选出核心环节龙头并持有(如动力电池)。核心环节未必是初期领涨品种,但行情后劲大。借鉴新能源车,产业萌芽期上游领涨,在爆款产品+渗透率提升驱动产业趋势爆发之后核心环节(动力电池)可领涨。历史来看,“核心环节”的特征是:(1)微笑曲线左端、高技术密集型,是产业链“降本增效”和“升级迭代”的关键环节;(2)往往可以占据产业链最高的价值量;(3)多呈龙头化趋势。

● 投资建议:短期买AI订单拉动或表观业绩复苏品种,长期关注潜在核心环节。(1)短期方向:一是已率先观察到AI业绩拉动的算力品种(服务器/AI芯片/光模块);二是一季报可观测到表观业绩复苏且当前估值合意的品种(工业软件/金融IT/广告营销/游戏)。(2)长期方向:大模型可能是AI产业链核心环节,把握“头部玩家”长期投资机遇。

● 风险提示:疫情控制反复,全球经济下行超预期,地缘不确定性等。

我们自23.3.2起,持续16篇报告推荐“数字经济AI+”机遇,判断这是23年值得重视、或将贯穿全年的投资机遇。回顾我们的研究脉络及核心结论——

我们于3月发布系列报告梳理数字经济“三大预期差→三大趋势→三大投资线索”、数据要素&数字基建两大基石,数字经济“位置感”,AI引发第四次场景革命。

此后,我们于4.3发布《与风共舞:从经典科技牛看AI浪潮》,判断AI的奇点时刻已经到来,我们站在新一轮产业浪潮的拐点,并首推上游算力。

于4.8发布《“AI+”堪比13年的“移动互联网+”》,进一步深度挖掘当前“AI+”与13年“移动互联网+”的异同,判断本轮AI行情“小荷才露尖尖角”。

于4.17发布《四月决断期,“思变三重奏”有何变化》,判断:(1)本轮AI第一波行情时间空间与13年第一波行情日渐接近,成交拥挤度或是首次调整催化剂;(2)13年三次调整时间在40日以内、幅度在15%以内,下一步行情重点观察商业化进程推进(找到盈利模式)、应用场景拓展等;(3)对于市场担忧的短期业绩兑现难度大的问题,13年经验来看盈利印证重要但并非决定性条件,80年代美股信息技术牛市显示,科技创新初期技术向商业模式转化更为重要,前瞻指标(如用户数、流水、订单等)都能形成追踪。

于4.23发布《估值填坑过半,TMT与中特估如何看?》,判断:对标16年低估值行业的估值修复空间,本轮TMT估值修复进度已过大半,而“中特估—央国企重估”仍有较好的估值修复空间。

于4.28发布《AI行情:时间、空间和节奏》,提出“熵增+阶段性回调”为判断行情将在产业链内部发生轮动切换的信号,“熵增+下跌+相对盈利预期转弱”为分辨行情结束与阶段性回调的核心信号,并建议配置产业周期自身出现积极变化、再叠加AI浪潮的加持的“AI+业绩印证”领域。

4月以来,AI 行情如期进入震荡调整。在回调1个月之际,如何看待当前的行情节奏?如果AI行情回暖,该配置什么品种?本文将对上述问题做出探讨。

二

行情展望:AI调整时空接近历史水位,且调整促发因素有望缓和,后续可积极一些

一方面,4月以来AI 行情已调整1个月、下跌10%以上。当前调整的时间、空间与13年水位已接近。4月见顶以来,人工智能指数、TMT指数分别回调16.6%、11.0%,回调时间在1个月左右。参考13年“移动互联网+”行情经验,13年三次调整时间在40日以内、幅度在15%以内。因此,当前AI行情与13年行情回调的时间空间已接近。

另一方面,站在当下,我们认为造成AI短期调整的两个因素有望边际缓和,后续可逐渐转向乐观。

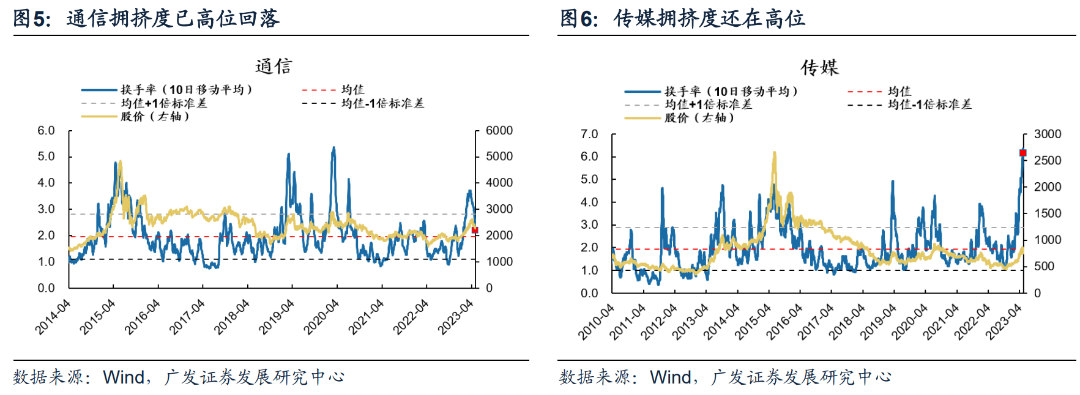

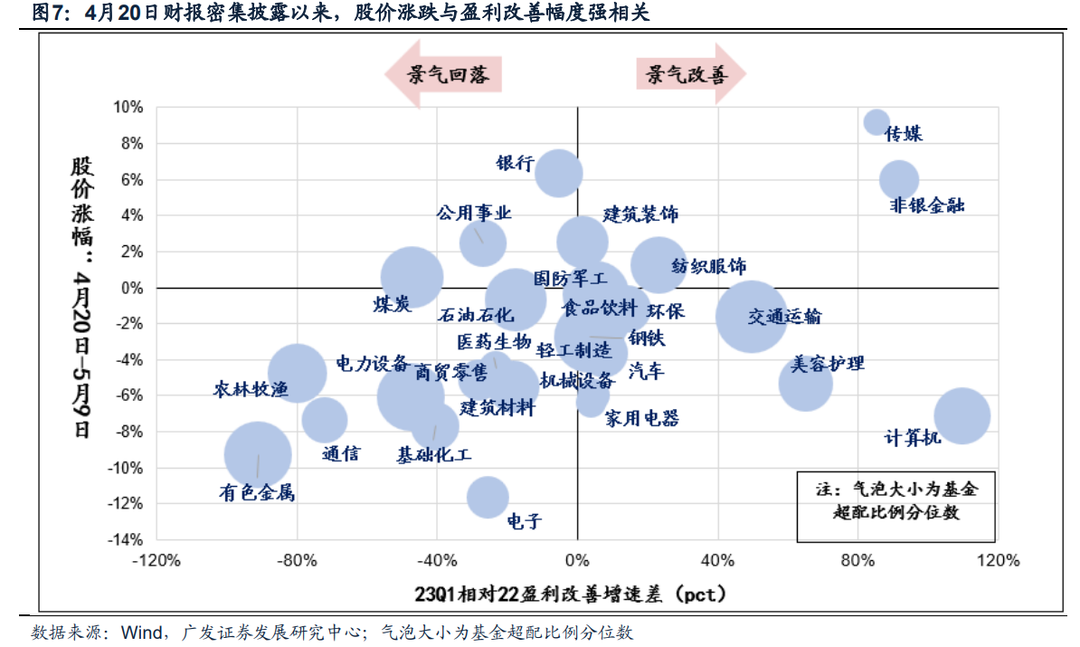

第一,TMT多数行业(电子/计算机/通信)的交易拥挤已边际缓解,估值也已回落至30%分位数或更低,赔率空间已再度打开。

前期AI回调原因之一为赔率边际变差。至4月中旬,电子、计算机PB估值已由历史底部修复至51.3%、48.1%,基本至历史中枢水位,且TMT的换手率大多抬升至历史最高位。

但当前来看,经过了1个月的调整,TMT的赔率空间已再度打开。当前电子、计算机、通信PB分位数分别回落至31.7%、31.1%、14.3%。换手率分位数分别回落至28.7%、60.7%、48.1%分位数。

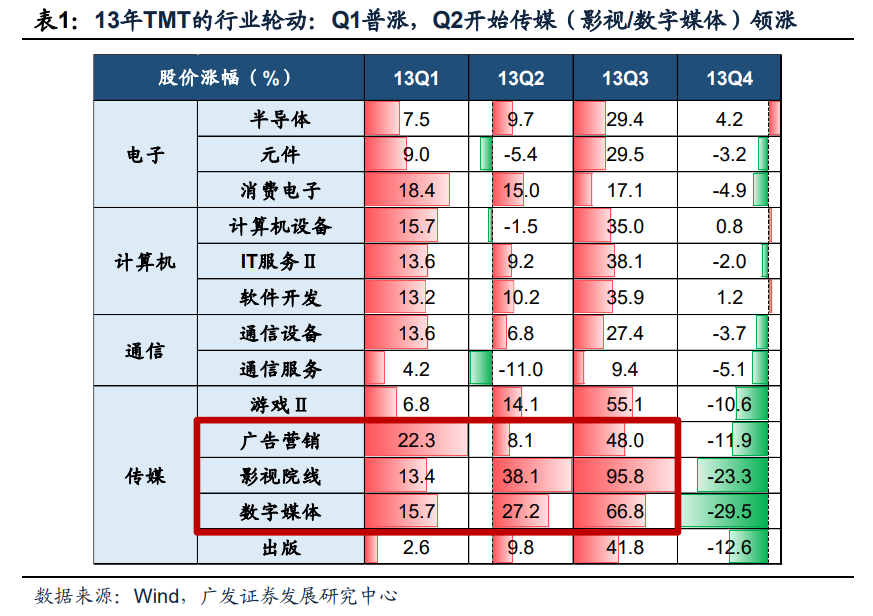

第二,4月步入财报季,市场切向业绩主线、存量市场下使得AI承压,但4月数据来看,经济复苏力度偏弱,宏观环境有望偏向产业主题投资。4月20日财报密集披露以来,股价表现与业绩增速环比改善幅度呈较强的正相关性,即市场短期布局复苏主线。但4月来看,PMI、社融、经济数据均低预期。据广发宏观,4月经济数据会短期增加对经济的担忧,降低风险偏好。因此,当前宏观偏弱的环境有利于产业主题投资。

因此,在时空调整到位、赔率调整合意、宏观环境相对适宜之下,我们认为对AI行业可逐渐开始乐观,后面观测商业化进程推进(找到盈利模式)、应用场景拓展等催化剂,并寻找结构性配置方向。我们预计,AI行情后续会分化,本文以史为鉴,通过复盘定价规律,来映射当下寻找结构性机会。

三

短期配置线索:13/19年的TMT行情来看,步入二季度后业绩或业绩前瞻指标的定价权重会上升

13年、19年和今年较像:均为盈利周期底部回升的第一年、4月经济数据比较差、产业主题活跃、都有TMT的大行情。复盘这两年的TMT行情表现,我们发现均呈现一季度普涨、二季度结构分化的规律,背后的定价逻辑对当前有参考意义。

(一)13年:表观业绩复苏强劲或“互联网+”业绩拉动预期的品种领涨

行情表现来看,13年步入二季度后, TMT行情内部会分化:一季度普涨,至Q2内部开始出现分化,传媒互联网(影视/数字媒体/游戏)领涨。

步入二季度之后,可以实现领涨的行业分为两种——

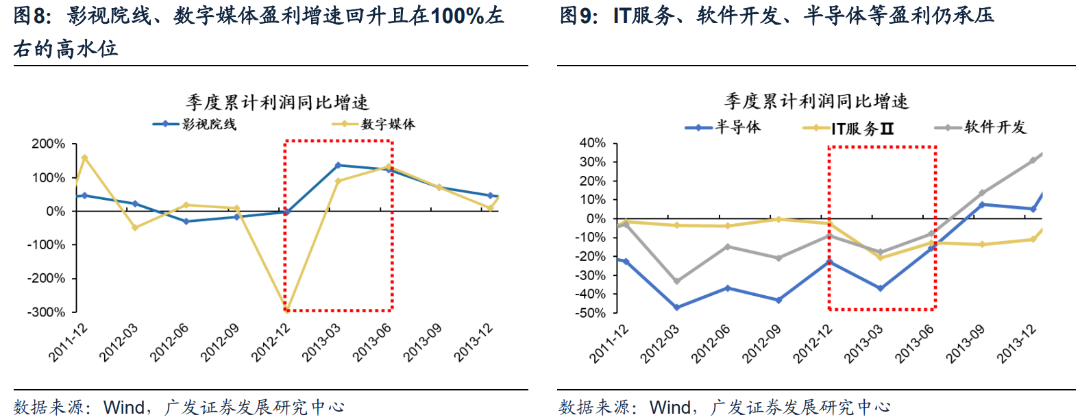

第一类为一季报实现表观业绩复苏的品种。比如爆款影视作品拉动的影视院线,并购重组叠加手游放量驱动的游戏龙头(如掌趣科技/中青宝)。13年一季报盈利增速环比大幅抬升,且增速多在50%以上、甚至100%以上。

反观消费电子、计算机等行业,盈利增速或是持续为负,或是20%以内的小幅正增长,景气与传媒有所差距,因此股价表现亦落后。

第二类为尽管表观业绩短期仍承压、但已经可以看到新兴产业趋势(互联网+)拉动业绩萌芽的品种。例如,13年的“互联网+电视”的百视通、乐视, “互联网+钢铁”的上海钢联, “互联网+商贸”的生意宝但盈利持续承压,但股价表现强势。

市场看到了新兴产业趋势开始拉动了业绩、因此会按照远期业绩给予此类品种更高的估值。

例如OTT机顶盒为代表的“互联网+电视”发展迅速,二季度后终端产品密集发布(如乐视超级电视),全年机顶盒销量同比抬升69%。

(二)19年:Q1之后,复苏强劲的半导体占优

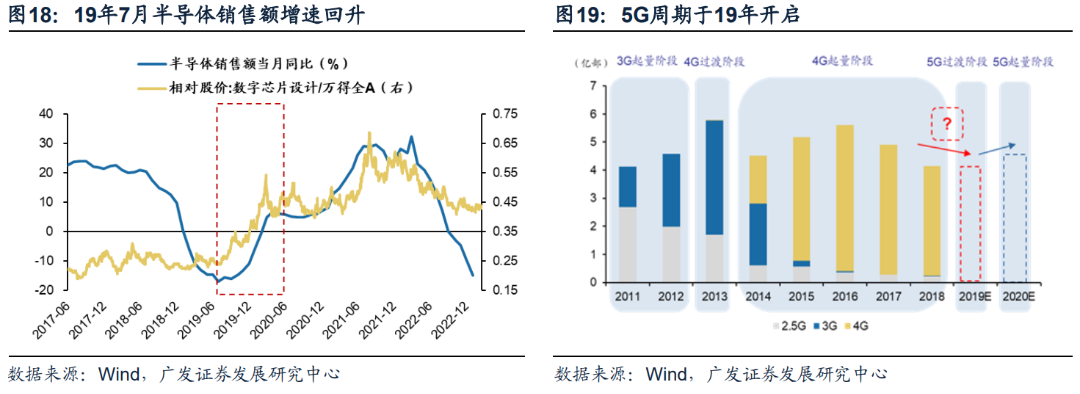

行情表现来看,19年一季度之后,TMT内部也存在分化:一季度普涨,至Q2内部开始出现分化,半导体股价表现占优(尤其是产业周期复苏的设计环节,先模拟后数字)。

19年Q2和Q3,半导体和消费电子一枝独秀,原因在于产业周期复苏、业绩一季报改善、5G/TWS耳机等新产业趋势提振。一方面是半导体周期于19年中触底回升,带动设计环节基本面改善(模拟是一季报改善,数字是三季报改善),另一方面是TWS、5G等产业周期拉动半导体及消费电子需求。对于传媒等行业,业绩持续承压或弱复苏,二三季度的股价也相对弱势。

总结来看,13/19年的TMT定价规律显示:一季报披露后行情往往分化,业绩或业绩的前瞻指标定价权重上升,一季报表观业绩复苏显著品种、和新产业开始有业绩拉动的品种有望占优。

四

长期配置线索:历史上大的产业趋势,投资重点是买到核心环节

(一)历史上大的产业趋势,长期来看的重点都是买核心环节

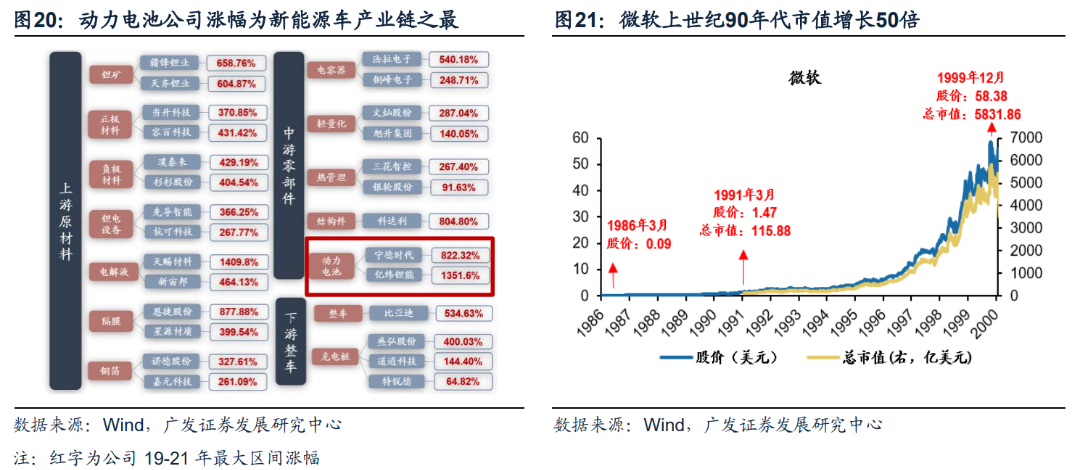

历史上新能源车、互联网、智能手机等产业浪潮经验来看,产业投资在中期维度上最重要的事情是选出核心环节龙头并持有。回过头来看,新能源车投资中最重要的是选出动力电池,宁德、亿纬在20-21年分别上涨超过8倍、13倍,涨幅基本是新能源车产业链之最。同样,互联网浪潮中核心龙头微软市值在20世纪90年代增长超过50倍,智能手机周期中的核心龙头苹果在2010-2020年市值增长超19倍。

行情节奏来看,核心环节未必是初期领涨品种,但行情后劲大。借鉴新能源车,产业萌芽期市场找上游,产业趋势爆发(爆款产品+渗透率提升驱动)之后核心环节(动力电池)可领涨。15-18年,新能源车产业链领涨标的多集中于上游的资源、材料、设备。19年特斯拉上海工厂开工、现象级产品Model 3快速国产化,点燃产业趋势。之后市场才开始买到核心环节动力电池和整车。

(二)核心环节的特征:微笑曲线左端、最高价值量占比、龙头化

历史来看,“核心环节”的特征是——

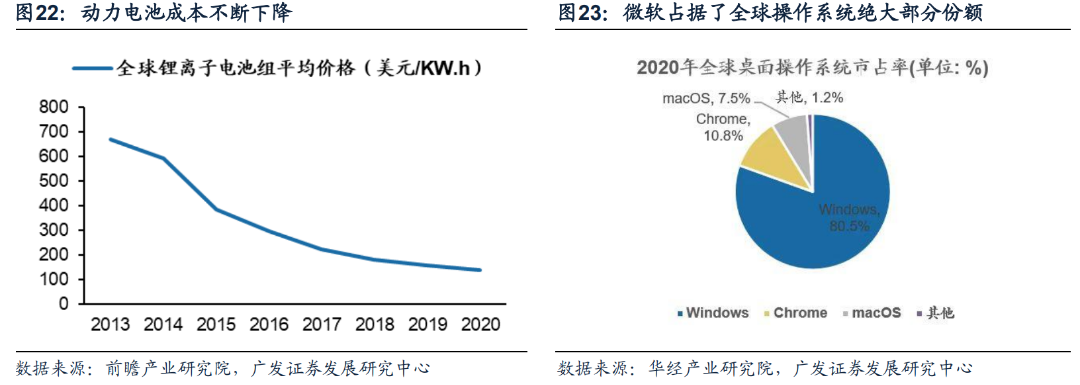

(1)微笑曲线左端、高技术密集型,是产业链“降本增效”和“升级迭代”的关键环节。例如,动力电池通过CTP/CTC等结构创新、及磷酸铁锂技术的引入,实现了成本的下降或能量密度/续航/安全性等的抬升,从而助力新能源车加速渗透。此后电池技术的不断创新也是产业链升级的核心驱动力之一。

(2)往往可以占据产业链最高的价值量。例如,动力电池占据着新能源车最高的单车价值量。苹果公司利润分配占全产业链的一半以上。

(3)多呈龙头化趋势。例如,全球动力电池CR5由18年的68%抬升至21年的85%。微软的Windows系统占据着全球80%以上的份额。

五

投资建议:短期买AI订单拉动或表观业绩复苏品种,长期关注潜在核心环节

(一)短期方向:买AI订单拉动或表观业绩复苏品种

借鉴13/19年,一季报披露后行情或分化,表观业绩复苏显著品种、和新产业开始有业绩拉动的品种有望占优。

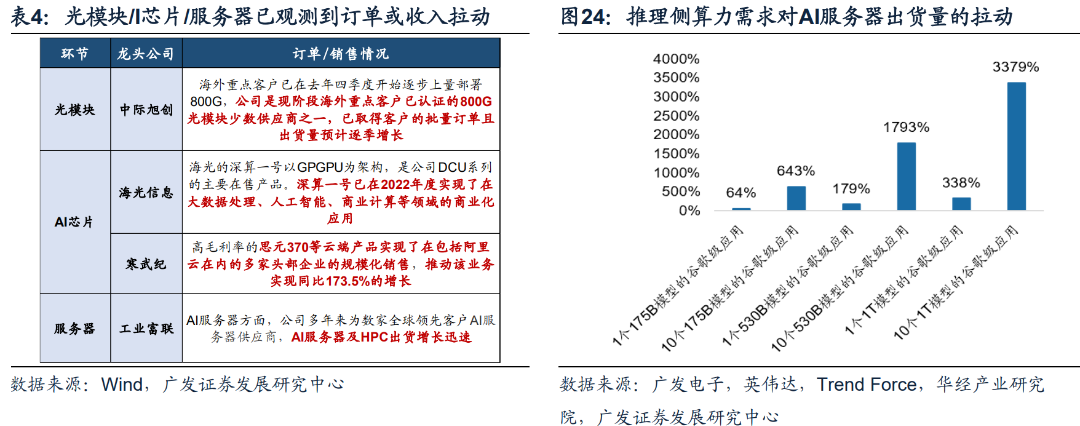

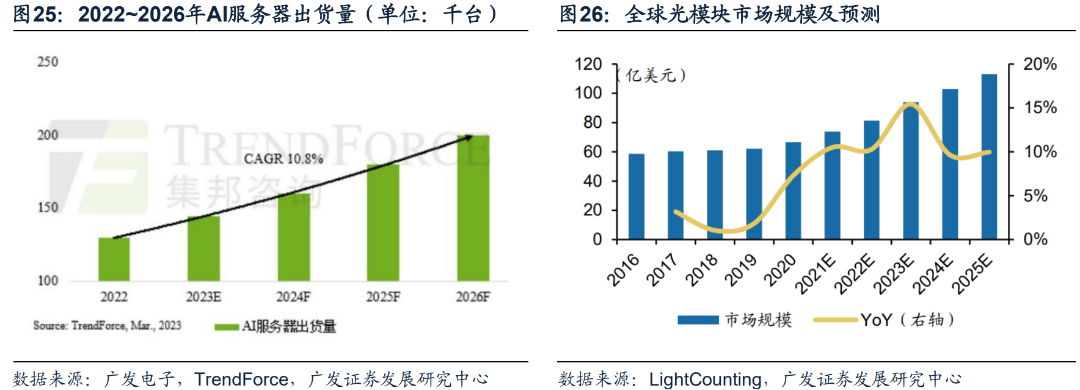

因此,配置方向之一为:已率先观察到AI业绩拉动的算力品种(服务器/AI芯片/光模块)。

(1)服务器:受AI爆发带来的算力需求拉动及高规格/新技术产品渗透率抬升共振驱动。同时,当前已可观测到业绩的拉动,例如龙头公司工业富联等已实现AI服务器出货的同比高增。

(2)AI芯片:属于AI服务器算力核心,占据AI服务器70%以上的价值量。受益于AI大模型训练/推理带来需求爆发。当前来看亦可观测到AI业绩的拉动,例如龙头公司海光信息业绩高增、寒武纪高端产品销售亦同比高增。

(3)光模块:类似“逆变器”,受数据中心/超算中心需求及NPO/CPO/800G等新品/新技术渗透率抬升拉动。当前已可观测到订单拉动,例如核心龙头中际旭创已实现800G的批量订单且出货逐季增长。

配置方向之二是:一季报可以观测到表观业绩复苏并且当前估值合意的品种(工业软件/金融IT/广告营销/游戏)。

(1)工业软件:一方面,以MES等为核心的生产控制类软件景气持续;另一方面,国内制造业企业向附加值更高的前端产品设计研发升级驱动PLM等需求。一季报来看,工业软件收入仍承压,但利润端已在连续改善。

(2)金融IT:全面注册制落地叠加权益市场回暖、金融信创向核心业务系统加速推进、22年费控逐见成效,叠加AI赋能金融信息服务商,一季报来看收入、利润增速双复苏。

(3)广告营销:随经济大盘呈“弱复苏迹象”,一季报收入、利润双改善,且低基数之下呈现高弹性。

(4)游戏:政策监管边际缓和、游戏版号发放常态化(1月88款、2月87宽、3月113宽、4月86款)使得供给优化并驱动需求复苏。Q2有望进入游戏龙头的产品释放周期,业绩进一步复苏可期。一季报收入仍承压,但利润增速降幅收窄。

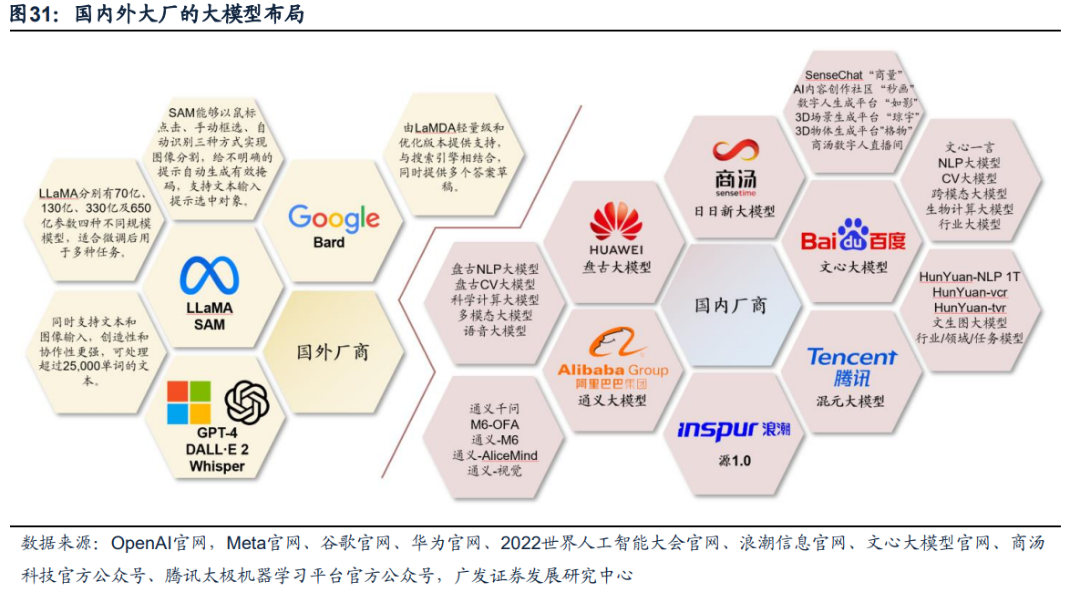

(二)长期方向:关注潜在核心环节大模型

映射当下,大模型可能是AI产业链的核心环节,高成本驱动头部化,把握“头部玩家”的投资机遇,比如A股龙头、港股互联网大厂。

第一,高技术附加值、微笑曲线左侧:大模型底层算法的优化是产业链升级的核心驱动力之一,如Transformer算法的推出加速了NLP大模型的发展;

第二,产业链地位:大模型类似AI的“操作系统”,有望占据产业链更高价值量;

第三,头部化趋势:AI模型需要高昂的训练成本及高质量的数据资源要求,使得腰部及以下企业在大模型领域的拓展难度加大,产业有望向头部化集中,关注当前头部玩家A股龙头、港股互联网大厂。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)