炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

工业气体是现代工业重要的基础原料,被喻为“工业的血液”,应用于诸如化工、钢铁冶炼等传统行业,更为重要的是在电子半导体、食品、医药医疗等新兴行业。电子特气作为工业气体重要分支,受益于半导体产业快速发展前景可期。中国半导体产业国产化提速,从设备到基础原材料,我们认为中国电子特气产业驶入发展快车道。

工业气体可分为大宗气体和特种气体,2020年特种气体的市场规模约占中国工业气体20%,在特种气体领域中电子特气市场份额占比最大约为60%。从商业模式来看,国内工业气体的供给处于自建向外包转型期,电子气体则向TGM(全面气体及化学品运维管理服务)模式转变。

工业气体终端市场大,外资龙头话语权大。工业气体终端应用广泛市场容量大,2021年全球市场规模为1451亿美元,其中中国市场体量为1798亿元;此外行业增速快,亿渡数据预测2021-2026年全球复合增长率7.1%,中国则有望达到9.6%。从供给端来看,2018年三大外资龙头全球份额达到76.7%,国内企业实力差距较大,国内规模领先的企业为气体动力、杭氧股份等。

电子特气应用于半导体制造的诸多环节,中国企业加速崛起。2021年全球电子气体市场规模约为62.5亿美元,YoY +7%。根据中国半导体行业协会数据,2020年中国电子特气市场规模为150亿元,预计2024年规模将提升到230亿元,CAGR有望达到11.3%,中国加速半导体产业发展,利好电子气体需求。由于电子特气技术壁垒高,外资拥有话语权,2018年五大外资龙头控制着全球90%以上市场份额。目前集成电路生产用的特种气体,我国仅能生产约20%的品种,对外依赖较为严重。

我们比较研究了国内外工业气体及电子特气的主要供应商,海外方面林德集团、液化空气、空气化工、大阳日酸拥有百年技术及市场积累,同时通过并购整合,已成为全球主要供应商,年销售超百亿美元(大阳日酸~70亿美元)。国内方面,除了杭氧股份以大宗气体实现60亿元气体业务收入外,也涌现出了一批10亿元收入左右的特色突出、成长潜力大的特色企业。

中国企业市占率提升进展不及预期,下游产能扩张不及预期,行业竞争加剧。

电子特气是工业气体“皇冠上的明珠”

工业气体是工业中常温常压下呈气态的产品统称。根据制备方式和应用领域的不同,工业气体可分为大宗气体和特种气体,大宗气体指大批量用于工业生产制造,纯度小于等于99.99%的气体,主要包括氧、氮、氩等空分气体及乙炔、二氧化碳等合成气体,特种气体指运用在特定领域中,对纯度、品种、性质有特殊要求(纯度大于等于99.999%)的气体,品种较多,主要包括电子特种气体、高纯气体和标准气体等。工业气体具有固有的物理和化学特性,推广应用速度快,成为现代工业重要的基础原料,应用于诸如化工、钢铁冶炼等传统行业,更为重要的是在电子半导体、食品、医药医疗等新兴行业。作为工业发展的重要基础,工业气体被喻为“工业的血液”,与国民经济的发展息息相关。

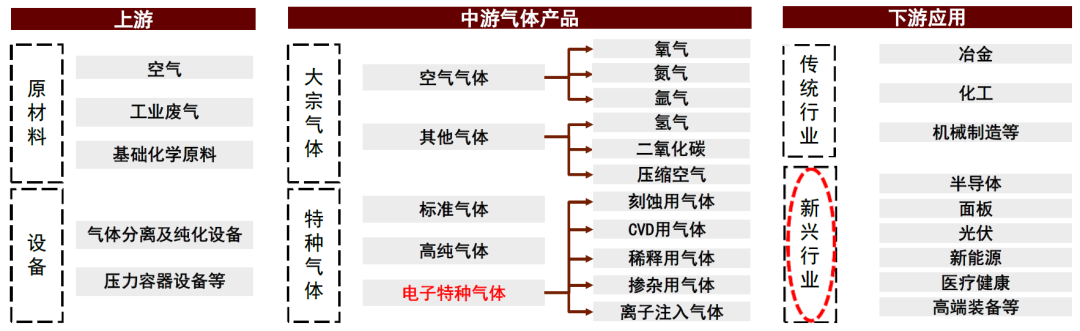

图表:工业气体及电子特气产业链

资料来源:宏芯气体官网,前瞻产业研究院,中金公司研究部

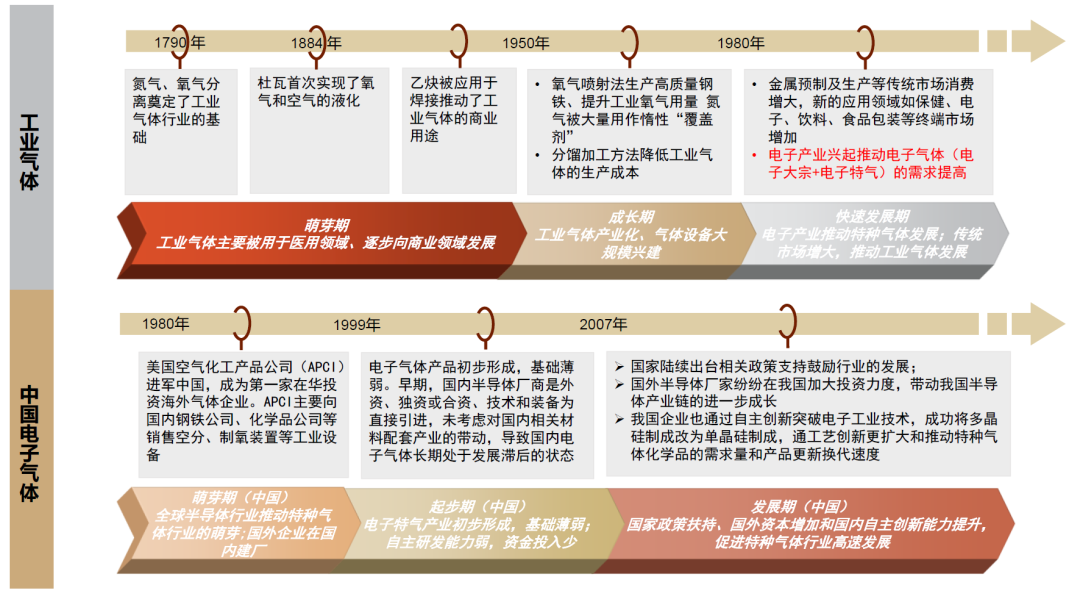

资料来源:宏芯气体官网,前瞻产业研究院,中金公司研究部工业气体及电子气体发展历史回顾。全球工业气体发展大致经历四个阶段,第一阶段是十八世纪末至十九世纪末,随着德国科学家卡尔冯·林德博士通过化学方法把氮气、氧气从空气中分离出来,工业气体进入商业应用领域;第二阶段是二十世纪中期,两次世界大战和乙炔焊炬切割推动工业气体行业日趋成熟;第三阶段是二十世纪80、90年代,电子产业兴起推动电子气体行业发展,同时医疗、食品等终端市场增加新的气体应用领域,工业气体行业持续增长;第四阶段是二十一世纪,工业气体进入规模化、细分化、全球化的繁荣发展时代。

中国电子特气萌芽于上世纪80年代,背景是美国空气化工产品公司(APCI)进军中国,成为第一家在华投资海外气体企业。随着国内技术进步和产业转型升级,以盈德气体、宝钢气体为代表的中国本土气体公司也加入了大规模现场制气的竞争,凭借着成本以及本土化优势,在国内市场上占据了一定的市场份额。上世纪90年代国内电子特气行业进入起步期,由于当时国内半导体企业主要以外资、合资为主,所以相关材料配套并未考虑国内企业,行业发展较为滞后;2007年后,随着国家政策扶持及国内自主创新能力提升,行业进入加速发展期。

图表:行业发展历史

资料来源:宏芯气体官网,前瞻产业研究院,中金公司研究部

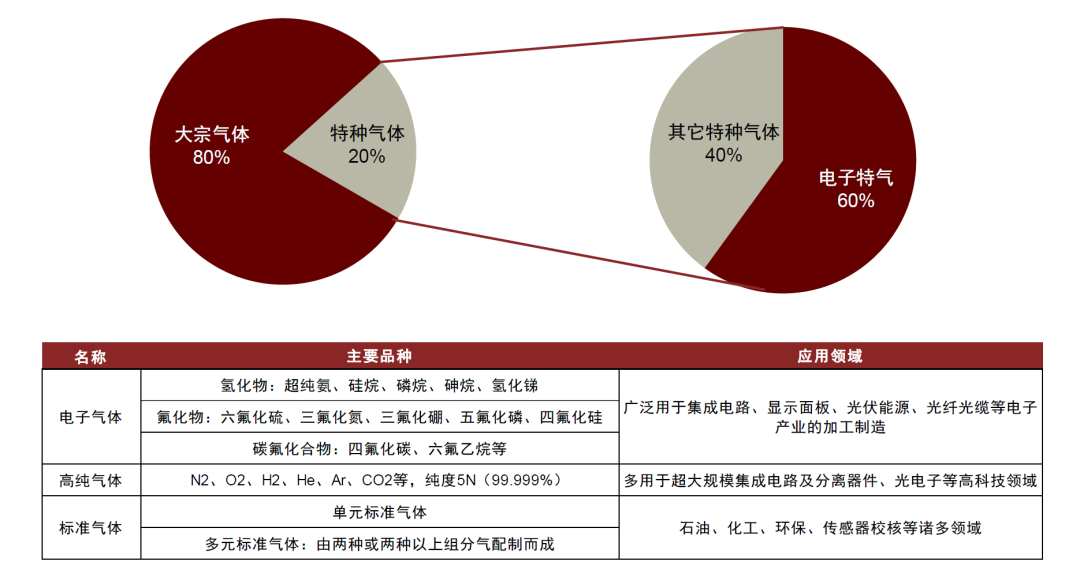

资料来源:宏芯气体官网,前瞻产业研究院,中金公司研究部电子特气占据特种气体主要市场份额。随着下游新兴行业的快速发展和国家政策的支持,特种气体市场规模迅速扩大。2020年,特种气体的市场规模约占中国工业气体20%,在特种气体领域中,电子特气市场份额占比最大约为60%。

图表:2020年细分市场规模占比 (特种气体主要品种)

资料来源:宏芯气体官网,前瞻产业研究院,中金公司研究部

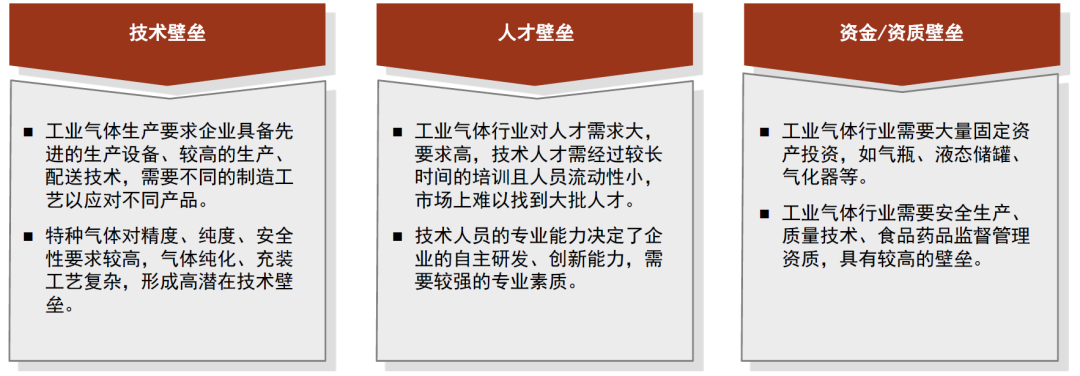

资料来源:宏芯气体官网,前瞻产业研究院,中金公司研究部工业气体属于高壁垒行业,主要为技术壁垒、人才壁垒、资金/资质壁垒。工业气体企业需要具备先进生产设备及配送技术、高素质技术人才、监督管理资质并投资大量固定资产。特种气体的壁垒显著,在其生产过程中涉及合成、纯化、混合气配制、充装、分析检测、气瓶处理等多项工艺技术,对纯度、精度等的要求远高于大宗空分气体,认证也更为困难,因此具有较高的进入壁垒。

图表:工业气体进入壁垒

资料来源:亿渡数据,中金公司研究部

资料来源:亿渡数据,中金公司研究部商业模式差异大,气体供应商向服务供应商(TGM)转型

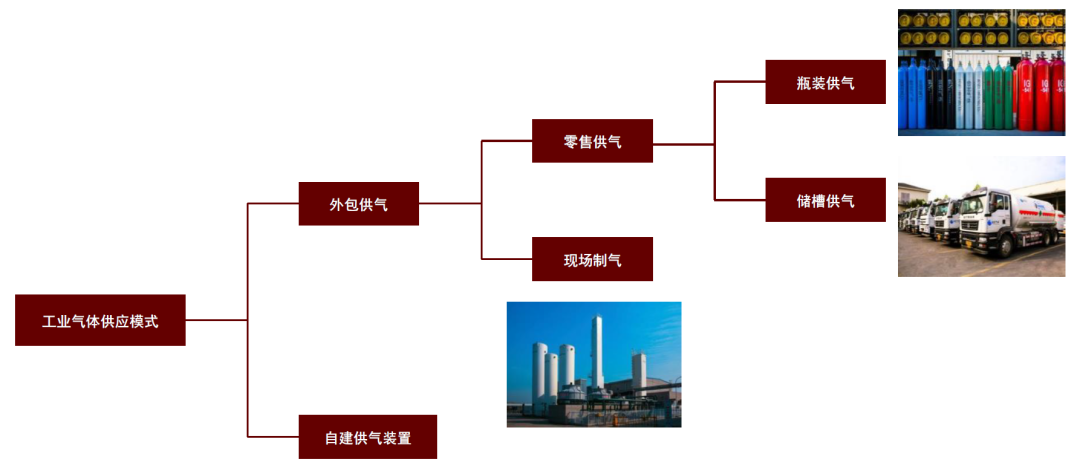

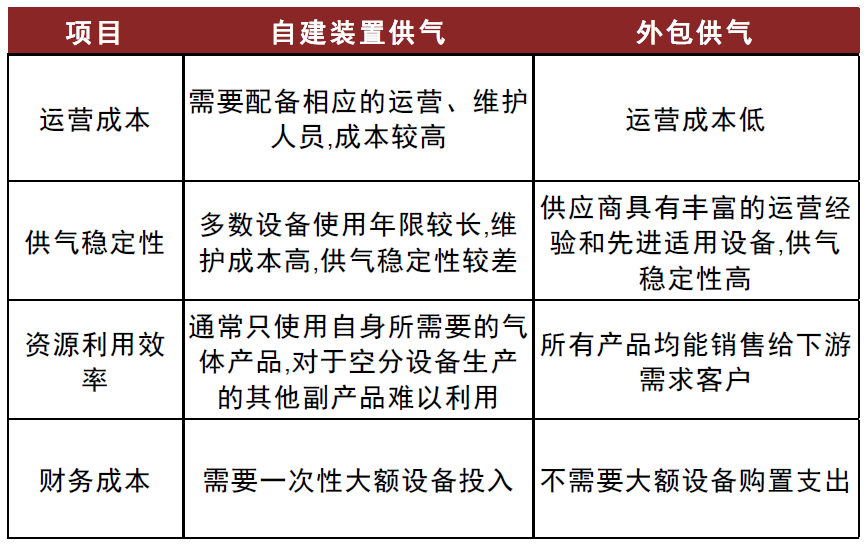

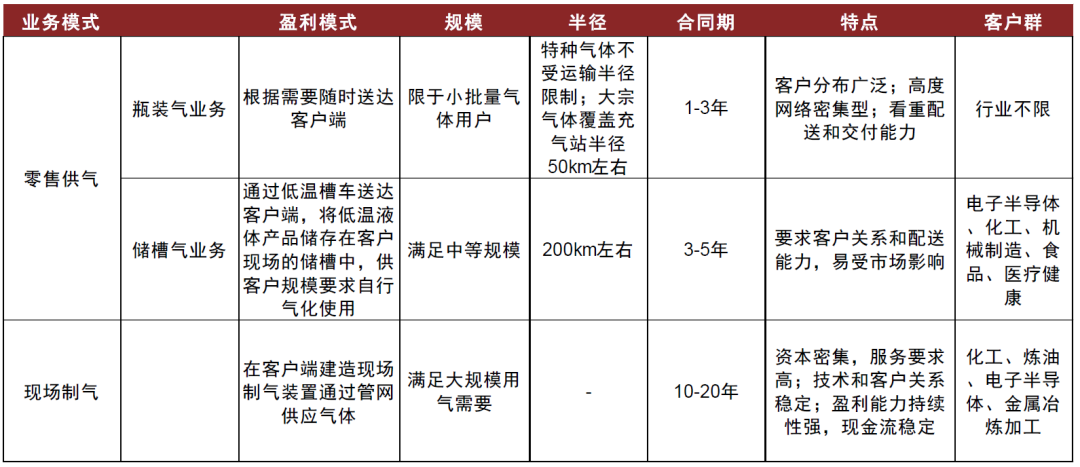

工业气体的市场供应模式分为外包供气及自建供气装置。自建装置供气指下游企业自行购买并运营空分设备,以满足自身用气需求。外包供气是下游企业基于成本和专业化分工的考虑,将非主业的供气业务外包给专业气体供应商,由其向客户提供全方位用气服务的经营模式,分为零售供气及现场制气,现场制气市场目前为外资企业经营的重心,零售市场包括瓶装供气和储槽供气,为增速较快的新兴市场。

图表:工业气体供应模式

资料来源:金宏气体招股说明书,中金公司研究部

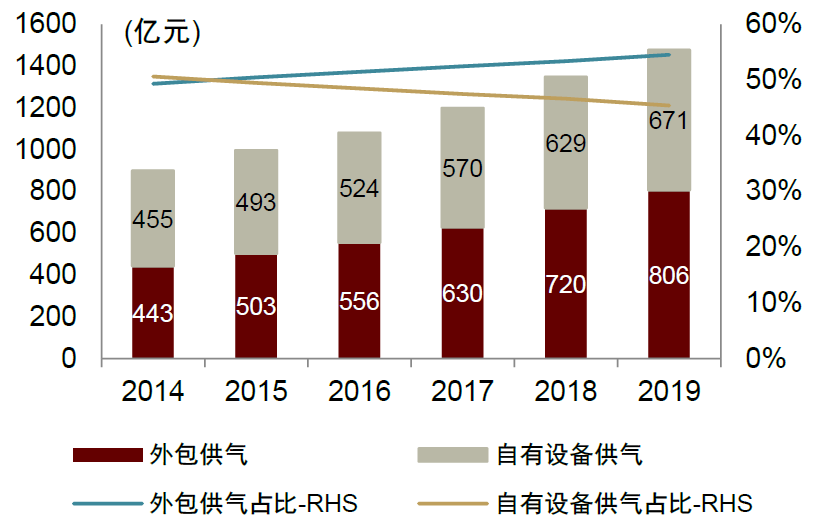

资料来源:金宏气体招股说明书,中金公司研究部国内工业气体的供给处于自建向外包转型期。自建供气装置前期投入较大,对运营和管理能力要求较高,越来越多下游企业出于成本考虑将供气服务外包,外包供气占比不断提升。根据侨源股份招股说明书,2019年中国工业气体外包率约为55%,相比发达国家80%的外包率仍有较大差距,我们预计未来第三方外包供应模式有待进一步提升。

图表:自建装置与外包供气模式对比

资料来源:侨源股份招股说明书,中金公司研究部

资料来源:侨源股份招股说明书,中金公司研究部图表:外包供气模式渗透情况

资料来源:侨源股份招股说明书,前瞻产业研究院,中金公司研究部

资料来源:侨源股份招股说明书,前瞻产业研究院,中金公司研究部零售供气及现场制气特点不同。零售供气分为瓶装供气及储槽供气,瓶装供气采用工业气瓶供应气体,可以根据客户需要随时送气,一般签订1-3年短期合同,客户为各行各业的小批量气体用户。储槽供气通过低温槽车送达客户,需要客户自行气化使用,一般签订3-5年短期合同,客户集中于电子半导体、化工、机械制造等领域,满足中等用气规模。零售供气受运输半径限制,对配送能力要求较高。现场制气业务前期投入较大,但由10-20年长期合同约束,签订照付不议量合约,费用月结,现金流和客户关系稳定,客户为化工、炼油、电子半导体等气体需求量大的客户,不受运输半径限制。

电子气体供应模式逐渐向TGM模式转变。TGM是全面气体及化学品运维管理服务的简称,是指气体供应商在客户现场提供的一整套气体综合服务,一般用于半导体领域大型厂商,包括产品管理、设备管理、工程和技术支持服务、分析服务、信息管理服务及废物管理等。由于半导体领域大型公司对气体质量、安全性要求极高,多将整套气体供应服务外包给气体公司。目前多由林德集团、法液空等外资龙头提供服务,国内气体公司仍处于摸索、布局阶段。

图表:外包供气各业务模式对比

资料来源:金宏气体招股说明书,中金公司研究部

资料来源:金宏气体招股说明书,中金公司研究部工业气体终端市场大,电子特气发展迅速

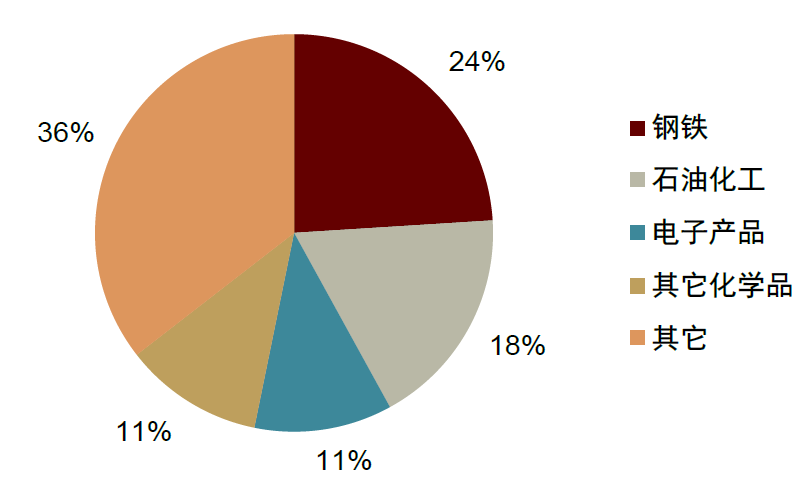

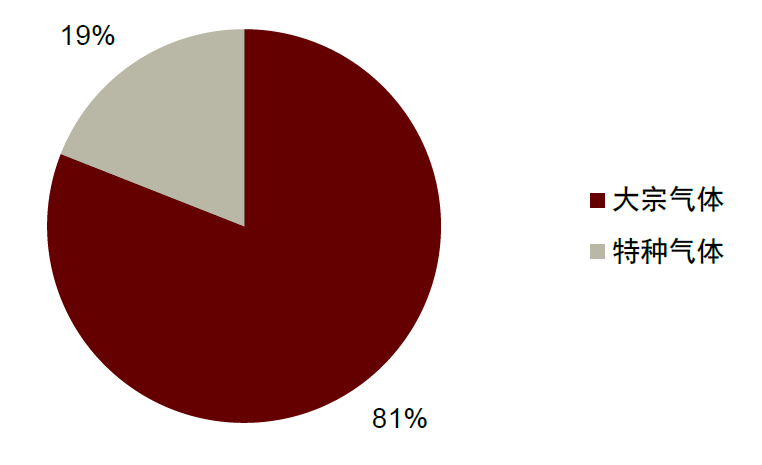

工业气体下游应用广。工业气体作为现代工业的重要基础性支撑行业,下游涉及到工业的各个领域。依据终端分类,2021年工业气体下游包括钢铁行业、石油化工行业、电子行业、其它化学品以及其它,占比分别为24%/18%/11%/11%/36%。在钢铁行业中,氧气和氮气使用较多;在石油化工行业中,乙烯、丙烯是基础原材料;硅烷、砷烷等气体则是电子行业中代表的产品。考虑到电子、新材料、医药等行业的快速增长,我们认为工业气体未来的需求结构将持续优化,行业将持续稳健发展。工业气体可以简单分为大宗气体和特种气体两大类,依据亿渡数据,2021年中国工业气体市场体量为1798亿元,其中大宗气体约1456亿元,特种气体约342亿元,特种气体占比约为19%。

图表:2021年中国工业气体下游应用占比

资料来源:亿渡数据,中金公司研究部

资料来源:亿渡数据,中金公司研究部图表:中国工业气体市场组成(2021年)

资料来源:亿渡数据,中金公司研究部

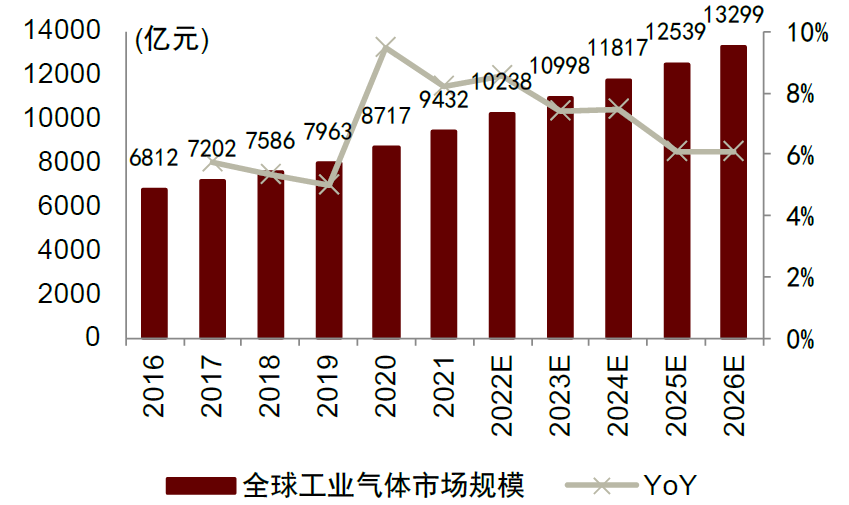

资料来源:亿渡数据,中金公司研究部根据业界经验数据,工业气体行业增速是全球GDP增速的2.0-2.5倍。全球工业气体行业发展经历200多年,整体呈稳步发展。2016年全球工业气体行业市场规模为1048亿美元,2021年增至1451亿美元,五年复合增速6.7%。根据亿渡数据,在全球经济稳步增长、工业发展稳定的环境下,预计到2026年市场规模将增长至2046亿美元,2021-2026年复合增长率7.1%。

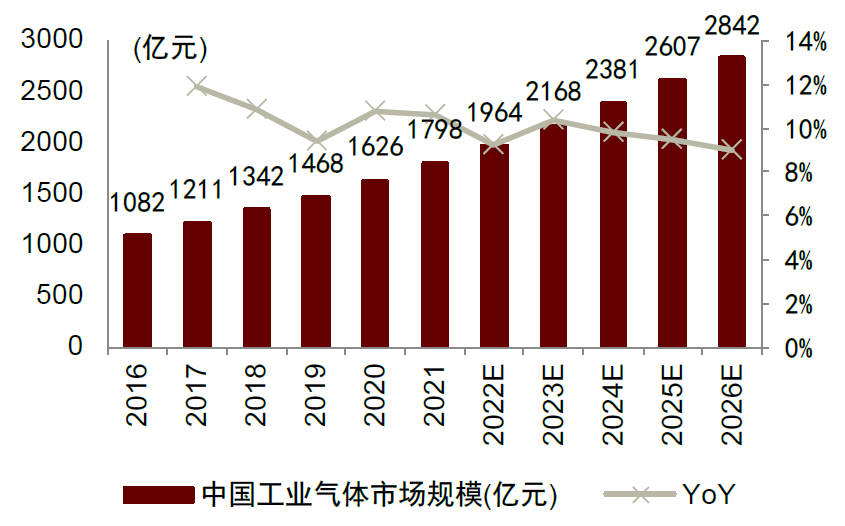

中国工业气体行业起步晚,增速快。中国工业气体行业较海外起步晚,在80年代末期初具规模,到90年代后期开始快速发展。根据前瞻网、中国产业信息网出具的关于工业气体的深度研究报告,2010年我国工业气体市场规模达到410亿元,在全球市场占比提高到10.62%。近年来我国工业气体行业发展迅速,2016年国内工业气体行业市场规模为1082亿元,2021年增至1798亿元,五年复合增速10.7%。根据亿渡数据,未来依托国家政策推动,以及以电子气体为代表的新兴用气需求有望快速增长,预计到2026年市场规模将增长至2842亿元,2021-2026年复合增长率9.6%,增速继续领先于全球增速。

图表:全球工业气体市场规模

资料来源:亿渡数据,中金公司研究部

资料来源:亿渡数据,中金公司研究部图表:中国工业气体市场规模

资料来源:亿渡数据,中金公司研究部

资料来源:亿渡数据,中金公司研究部大宗气体

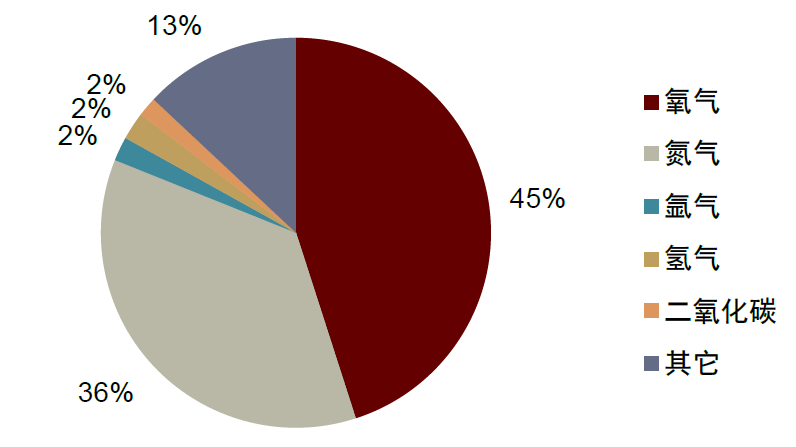

大宗气体以氧气、氮气为主,在传统行业应用广泛。大宗气体的下游应用范围广阔,大多数大宗气体用于冶金、化工等传统行业,新能源、半导体、电子信息、新材料、生物能源等新兴领域的用量也在不断增长。大宗气体的市场份额主要以氧气、氮气为主。2021年,氧气市场份额为45%,氮气市场份额为36%,氩气、氢气、二氧化碳市场份额均为2%。氧气、氮气等空分气体广泛应用于冶金、石油等发展成熟的传统行业,未来发展较为稳定。

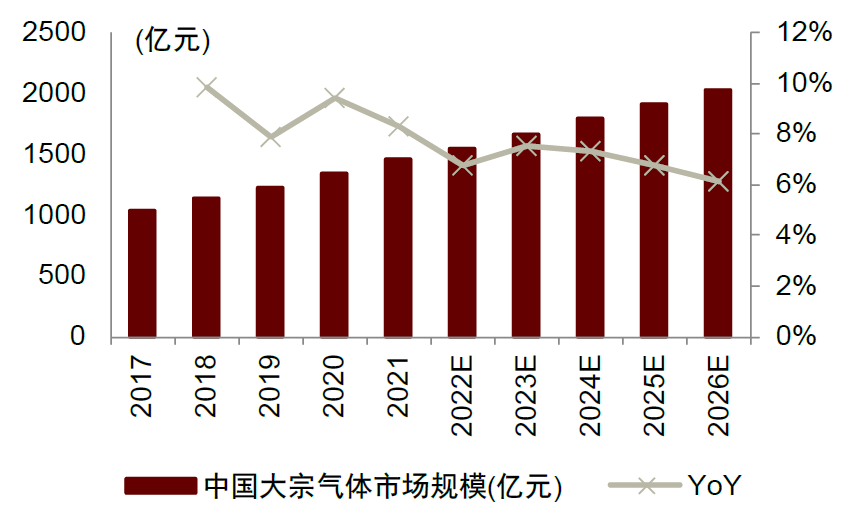

预计中国大宗气体未来五年复合增速7%。大宗气体被称为工业生产的“血液”,是国民经济各领域和相关制造业不可或缺的配套产品,受需求端和供给端双重推动,中国大宗气体的市场规模稳定增长,由2017年的1036亿元增至2021年的1456亿元,复合增速8.89%。我们预计未来冶金、化工等传统行业仍将稳步发展,新能源、电子等新兴行业快速发展,工业气体设备技术不断提高,预计2022-2026年中国大宗气体复合增速约为7%。

图表:大宗气体市场分布(2021年)

资料来源:亿渡数据,中金公司研究部

资料来源:亿渡数据,中金公司研究部图表:中国大宗气体市场规模

资料来源:亿渡数据,中金公司研究部

资料来源:亿渡数据,中金公司研究部特种气体

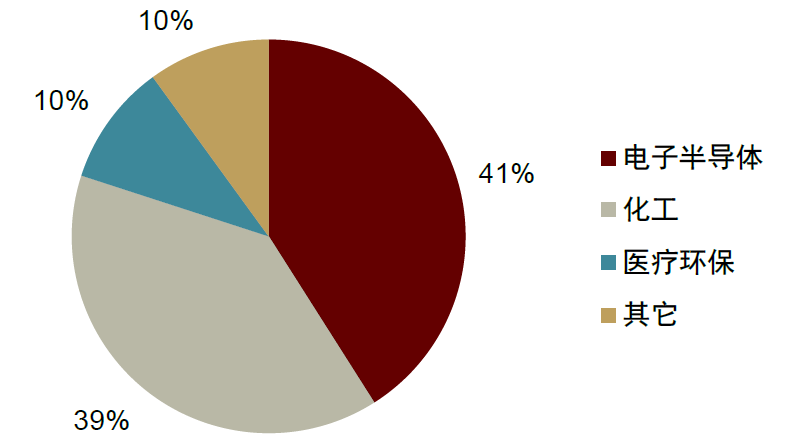

特种气体在新兴领域中广泛应用。根据终端应用,特种气体可分为电子特种气体、医疗气体、标准气体、激光气体、食品气体、电光源气体等,广泛应用于电子半导体、化工、医疗环保等领域,2018年中国特种气体下游各细分领域占比分别为41%/39%/10%。根据亿渡数据,2021年中国特种气体市场规模达到342亿元,预期未来五年行业复合增速达到19%。

图表:中国特种气体下游细分领域占比(2018年)

资料来源:前瞻产业研究院,中金公司研究部

资料来源:前瞻产业研究院,中金公司研究部图表:中国特种气体市场规模(亿元)

资料来源:亿渡数据,中金公司研究部

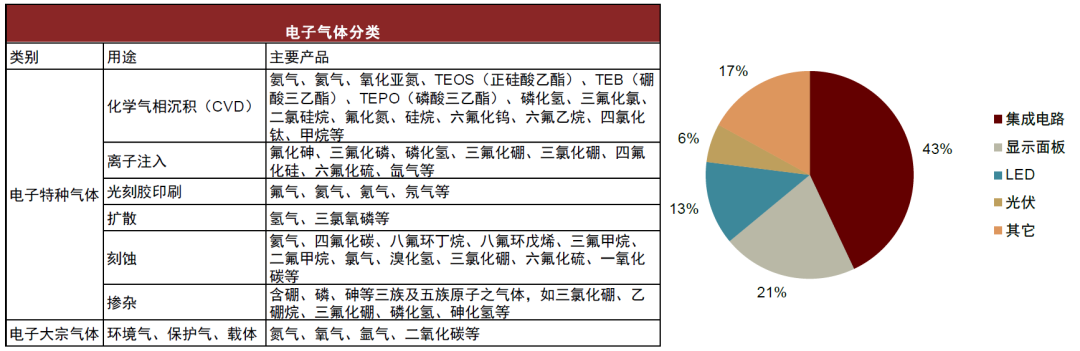

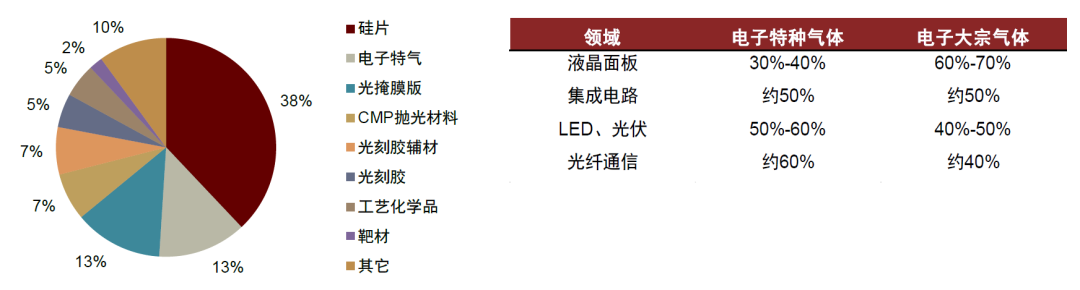

资料来源:亿渡数据,中金公司研究部电子特气技术要求高,广泛应用在半导体制造多个环节。电子特气的应用领域除半导体外,也包括面板、光伏、LED等领域,其中全球角度来看半导体占比超七成,中国占比则接近四成。在特种气体的各个应用领域中,电子半导体领域对特种气体的纯度和质量稳定性要求最高。特种气体对纯度和精度的要求持续提高,比如在纯度方面,普通工业气体要求在99.99%左右,但是在先进制程的集成电路制造过程中,气体纯度要求通常在6N(99.9999%)以上。芯片制造过程主要包括清洗、沉积、光刻、刻蚀、离子注入、成膜等环节,从单个芯片生成到最后器件的封装,几乎每一个环节都离不开电子气体。2021年半导体工艺中电子特气在刻蚀工艺和掺杂工艺中的应用占比分别为36%和34%,占比较高。

图表:电子气体分类及下游应用占比(2021年)

资料来源:卓创资讯,中金公司研究部

资料来源:卓创资讯,中金公司研究部在半导体材料的需求占比中,硅片及硅基材料占38%,电子气体占比为13%,光掩模版占比为13%。在半导体市场持续增长的环境下,电子气体作为半导体的主要材料发展前景广阔。

图表:半导体产业材料市场规模占比及电子气体在各应用中成本占比(2020年)

资料来源:宏芯气体官网,中金公司研究部

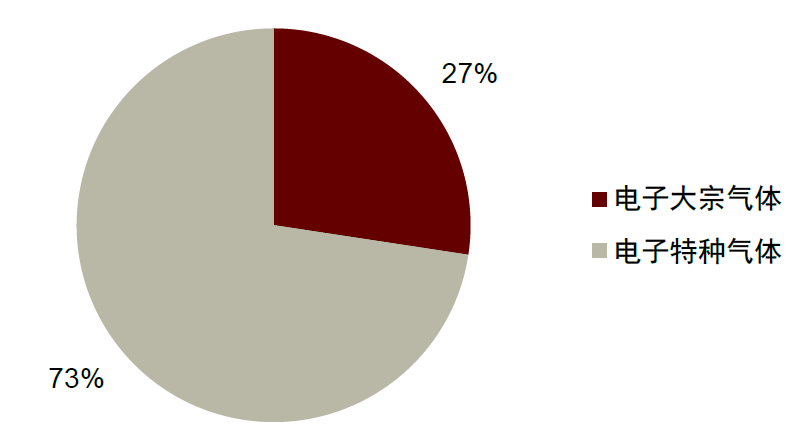

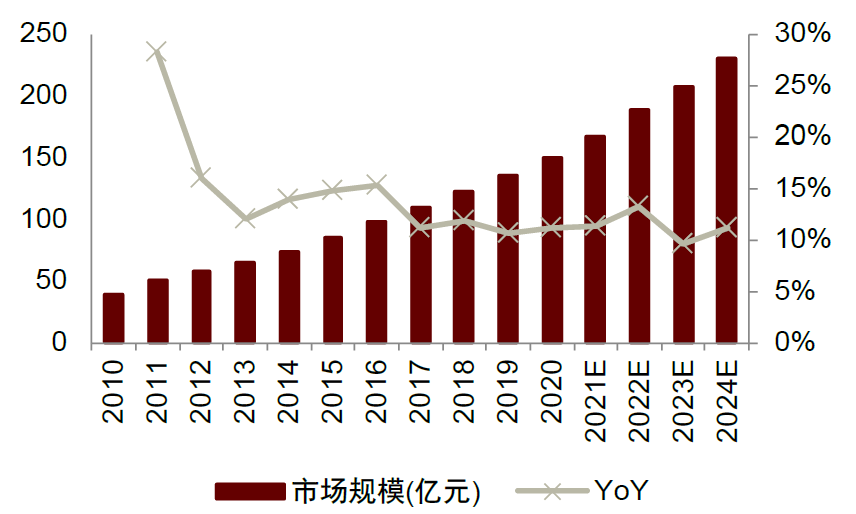

资料来源:宏芯气体官网,中金公司研究部电子气体市场空间大,中国未来三年复合增速有望达到12%左右。根据TECHCET数据,2021年全球电子气体市场规模约为62.5亿美元,较2020年增长7%以上,主要受益于计算和汽车电子需求的增长。其中电子大宗气体为17.1亿美元,同比增加3.30%;电子特种气体市场45.3亿美元,同比增长8.40%。另一方面,根据中国半导体行业协会数据,2020年中国电子特气市场规模为150亿元,2024年规模将提升到230亿元,预计未来三年行业复合增速有望达到11.3%,届时中国将占据全球六成的市场。高速增长的驱动力主要来自先进逻辑制程及存储技术需求增加、显示市场持续增长、“碳中和”及“碳达峰”对光伏需求的增加。

图表:全球电子气体市场组成(2021年)

资料来源:TECHCET,中金公司研究部

资料来源:TECHCET,中金公司研究部图表:中国电子特气市场规模

资料来源:中国半导体行业协会,前瞻产业研究院,中金公司研究部

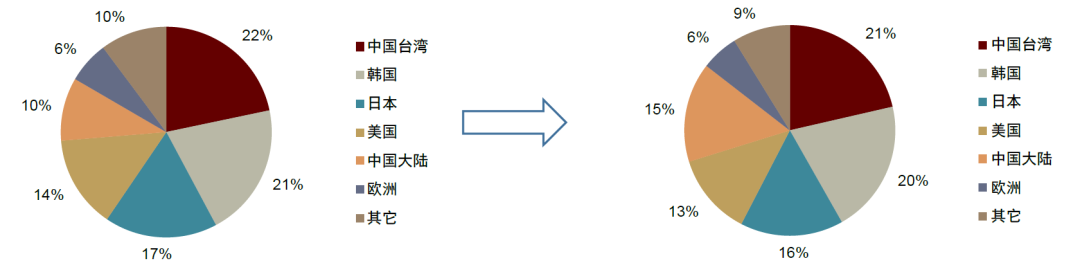

资料来源:中国半导体行业协会,前瞻产业研究院,中金公司研究部中国加速半导体产业发展,利好电子气体需求。根据SEMI统计,到2022年全球将新扩建29座晶圆厂,其中中国大陆将新建8座晶圆厂,晶圆厂建成后全球晶圆产能约会增长260万片/月。SEMI预测2020-2024年全球8寸晶圆总产能预计将增长18%,12寸晶圆总产能预计将增长48%。另一方面,我国目前每年半导体进口额约3500亿美元,自供率不足20%,国产化水平亟待提升。当前我国正积极承接全球第三次半导体产业转移,随着全球晶圆厂的加速扩建以及产能的逐步释放,下游市场对电子特种气体的需求广阔,我们认为电子特种气体的市场空间有望持续扩大。

图表:2015-2020年全球晶圆产能转移示意图

资料来源:宏芯气体官网,中金公司研究部

资料来源:宏芯气体官网,中金公司研究部外资龙头话语权大,中国企业加速崛起

全球工业气体市场主要由海外企业主导。工业气体市场主要由欧美跨国龙头所主导,根据SAI的数据,2013年全球四大生产商法国液化空气集团(AL)、德国林德集团(Linde)、美国普莱克斯集团(PRAXAIR)和美国空气化工产品集团(Air Products)合计市占率达到75%。在2018年,随着林德集团与普莱克斯最终合并,其成为全球最大的工业气体业务供应商之一,至此行业CR3全球份额达到76.7%。

国内企业目前规模较小,近年来发展加速。据金宏气体2021年年报,国内工业气体企业规模较小,产品品种单一,一般为年营业额在千万级别的区域性企业,并受制于设备、技术、资金、物流等多方面因素的影响,企业发展存在较大瓶颈。在这一背景下,国内工业气体企业亟须整合行业内资源,与国外气体公司展开竞争,提升特种气体的国产化比例。随着气体需求的多样性、特殊性、复杂性要求不断提高,部分国内企业将通过研发、投放新产品和兼并收购逐步占领更多市场份额,提高企业竞争力。近年来,行业里涌现了一批如杭氧股份、金宏气体、华特气体为代表的,年销售额(工业气体)超10亿元的企业。随着规模体量的提升,我们认为相关企业在资金、技术、品牌等层面将实现积累,未来发展将驶入加速通道。

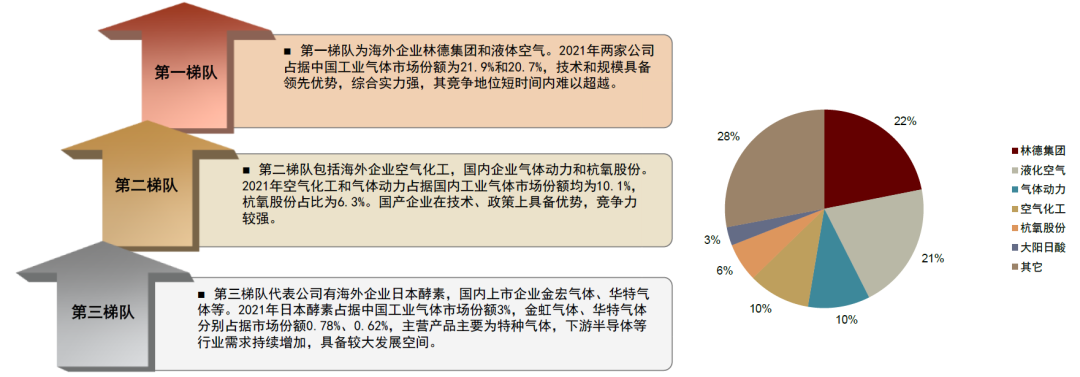

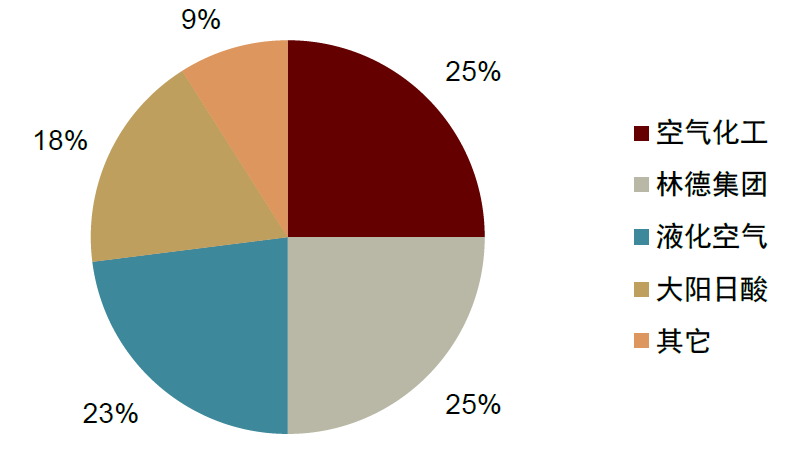

中国市场当前供应梯度差异明显。中国工业气体市场集中度高,根据亿渡数据2021年CR6为72%。根据规模情况,可以大致分为三个梯队,第一梯队是市占率超过20%的林德集团和液化空气;第二梯队市占率为10%左右,海外代表企业为空气化工,国内代表企业为气体动力和杭氧股份;第三梯队市占率低于5%,其中海外代表企业为大阳日酸,国内代表企业为金宏气体、华特气体等,第三梯队的企业特种气体业务体量更大。

图表:中国工业气体竞争格局概况(2021年)

资料来源:亿渡数据,中金公司研究部

资料来源:亿渡数据,中金公司研究部大宗气体

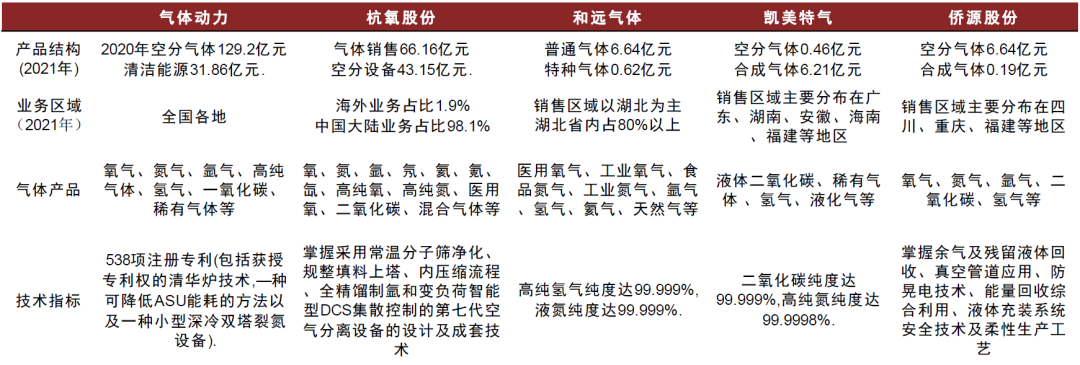

外资主导,国内企业实力差距较大。中国大宗气体市场由国外龙头主导,根据亿渡数据,2021年国产大宗气体企业CR4为17.35%,市场集中度低,超过80%的市场规模由国外企业占据。国内生产企业中,龙头气体动力市场占比12%,杭氧股份居其后,市场占比约4%,和远气体、凯美特气、侨源股份等市场份额均不足1%,企业间实力差距较为明显。国内龙头气体动力2020年空分气体营业收入129.2亿元,杭氧股份2021年气体销售收入66.16亿元,销售区域遍布全国各地,和远气体、凯美特气、侨源股份为区域龙头,大宗气体营业收入约6亿元,远低于气体动力。

图表:国内大宗气体主要生产企业情况(2021年)

资料来源:各公司官网,中金公司研究部

资料来源:各公司官网,中金公司研究部电子大宗气体缺少国内龙头企业,或影响国家半导体产业链安全。电子大宗气体行业是非充分竞争的蓝海市场,外资三大气体龙头市占率较高,同时通过资本市场并购,强化自身竞争优势。国内电子气体当前主要集中发展特气领域,电子大宗气体主要来自于非电子气体领域公司转型,过去几年非电子大宗气体公司尝试进入电子大宗气体业务,但进展缓慢,国产化率亟需提升。考虑到当前半导体国产化战略,我们判断目前电子大宗气体有潜在供应风险。

特种气体

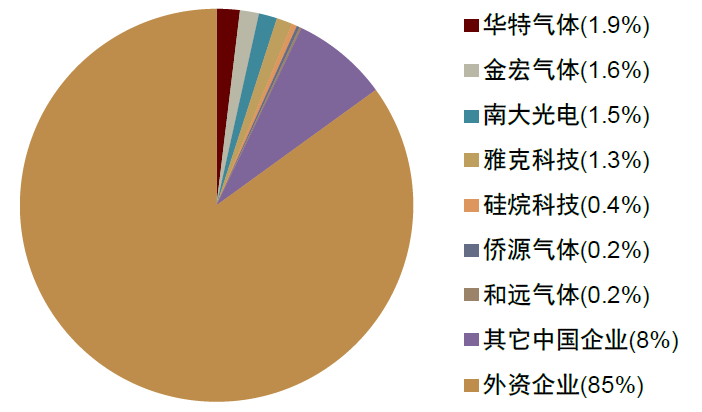

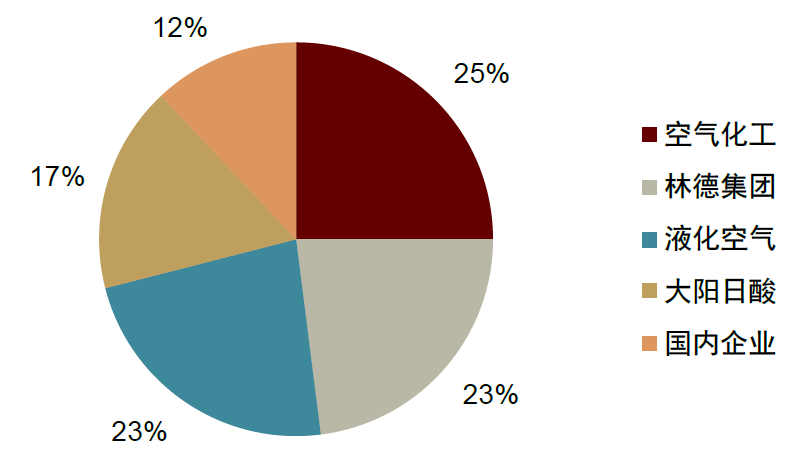

国内企业发展迅速,未来潜力大。中国特种气体市场主要由海外龙头企业占据,2020年以空气化工、普莱克斯、林德集团、液化空气和大阳日酸五大公司为首的外资企业占据85%市场份额。近年来国产企业发展迅速,细分领域产品具备优势,国内企业华特气体、金宏气体、南大光电、雅克科技为第一梯队,2020年市场份额分别为1.9%、1.6%、1.5%和1.3%,但气体品种单一,纯度不足,仍和海外龙头存在差距。

图表:中国特种气体市场竞争格局(2020年)

资料来源:各公司官网,中金公司研究部

资料来源:各公司官网,中金公司研究部电子特气技术壁垒高,外资拥有话语权。相比于传统的大宗气体,电子气体行业由于具有较高的技术壁垒,市场集中度更高。2018年全球半导体用电子气体市场中,空气化工、普莱克斯、林德集团、液化空气和大阳日酸等五大公司控制着全球90%以上的市场份额。在国内市场,海外几大气体龙头控制了88%的份额。根据国外各大龙头公司年报中披露的数据显示,林德集团的电子业务收入为25亿美元,液化空气的电子行业收入为23亿美元,大阳日酸的电子行业收入约为14亿美元,全球主要气体企业的电子行业收入汇总后约90亿美元,高于TECHCET测算的62.5亿美元,其产生差额的原因主要是这些气体公司为电子行业提供了部分与电子特气相关的设备收入。另一方面,国内电子特气生产企业规模相对较小,单家企业用于半导体行业的销售规模不超过10亿元,国内公司和国外公司的体量差异明显。

国内企业基础薄弱,未来发展道阻且长。根据中国工业气体工业协会统计,目前集成电路生产用的特种气体,我国仅能生产约20%的品种,对外依赖较为严重。目前我国国内企业所能批量生产的特种气体仍主要集中在集成电路的清洗、蚀刻、光刻等工艺环节,对掺杂、沉积等工艺的特种气体仅有少部分品种取得突破,自主供应能力不足。目前,国内已解决高纯氨、三氟化氮、氧化亚氮、六氟化硫等电子气品种,三氟化氮、六氟化钨、四氟化碳进入国内主流12寸晶圆 Fab 厂商生产线。硅族气体、含氟气体、卤素气体、掺杂气体、电子工业用同位素气体、成膜气体以及混配气体均落后于发达国家,处于短缺状态。三氟化氮、六氟化硫等气体具有较高的全球变暖潜能值(GWP),国际上已经逐渐被环境友好型的绿色产品替代,国外公司已经开始进行开发和技术储备,而国内仅有少数单位从事研究。国内气体公司的特种气体产品在电子半导体领域的市场占有率、产品品种、纯度、包装物处理、检测技术、运维管理服务水平等方面与外资气体龙头均有较大差距。我们预计未来半导体、显示面板、光伏、LED等制造业会逐步向中国集中,国内出现大型特气龙头企业的可能性会越大。中国经济新常态下更加强调经济结构的优化升级,大规模集成电路、新型显示、高端制造、新能源等战略新兴产业对中国经济增长的贡献率将愈加突出。特种气体作为该产业发展不可或缺的关键性材料,其相关下游领域的快速发展将带动特种气体的快速增量,我们判断特种气体将会为中国新兴产业的发展注入新动力。

图表:全球电子特种气体市场竞争格局(2018年)

资料来源:前瞻产业研究院,中金公司研究部

资料来源:前瞻产业研究院,中金公司研究部图表:中国电子特种气体市场竞争格局(2018年)

资料来源:前瞻产业研究院,中金公司研究部

资料来源:前瞻产业研究院,中金公司研究部马太效应强化,国内气体企业整合提速

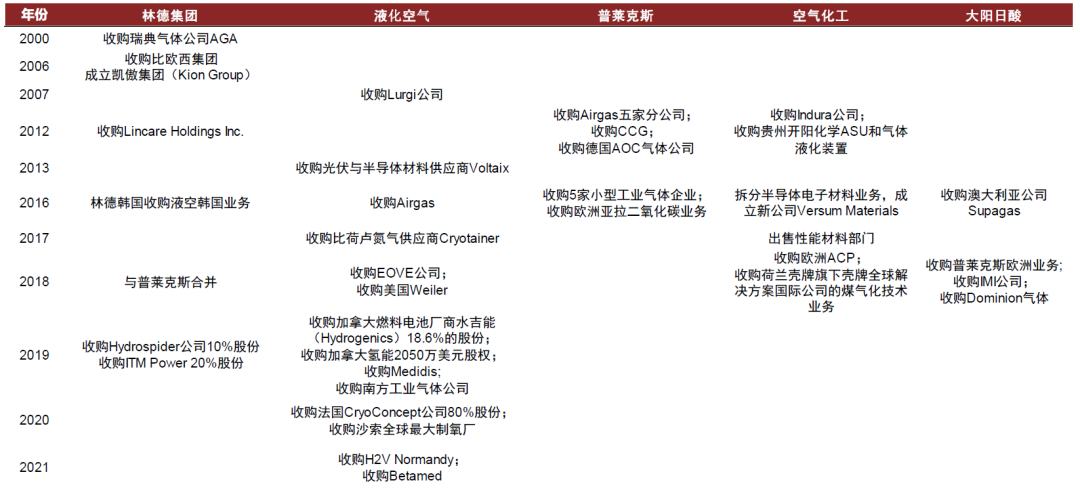

并购重组成就全球龙头。相比于国内气体公司,海外企业起步早,也更早进行了并购重组。海外龙头林德集团早在2000年收购瑞典气体公司AGA,2006年收购BOC集团后成为工业气体领头羊;法国液化空气也早在2007年收购德国Lurgi公司。近十年间,海外企业仍并购不断,2012年林德收购医疗保健气体供应商Lincare Holdings Inc.;普莱克斯收购CCG、AOC气体公司及Airgas五家分公司;空气化工收购Indura公司。2016年法国液化空气收购同业公司Airgas,成为全球最大的工业气体供应商之一;普莱克斯收购五家小型工业气体企业;日本大阳日酸收购Supagas。2018年林德与普莱克斯完成合并,新控股公司林德成为全球气体业务的主导力量;同时空气化工收购欧洲二氧化碳供应商ACP;大洋日酸收购普莱克斯欧洲业务及IMI公司,实现欧洲业务的扩张。

图表:海外龙头企业并购重组情况

资料来源:各公司官网,中金公司研究部

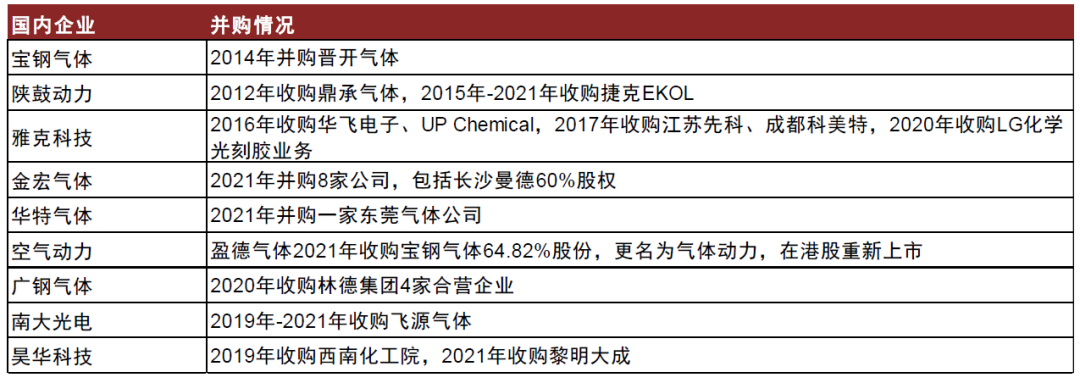

资料来源:各公司官网,中金公司研究部国内企业并购重组回顾。随着我国工业气体市场规模的持续扩大,中国成为世界工业气体公司的重点发展区域,但国内企业规模较小、产品品种单一、企业发展存在瓶颈,部分企业整合行业内资源,以兼并收购方式逐步占领市场份额提高竞争力。较早实施行业并购重组的代表企业有宝钢气体、陕鼓动力、雅克科技等。另一方面,随着国内更多工业气体公司实现上市,行业整合在近三年频发,典型企业包括金宏气体、华特气体、广钢气体、南大广电及昊华科技等。此外值得注意的是,太盟投资集团将实际控制的盈德气体和宝钢气体实施重组后,打造了国内第一梯队企业空气动力,计划于香港上市。

图表:国内企业并购重组情况

资料来源:各公司官网,中金公司研究部

资料来源:各公司官网,中金公司研究部行业比较

海外龙头比较

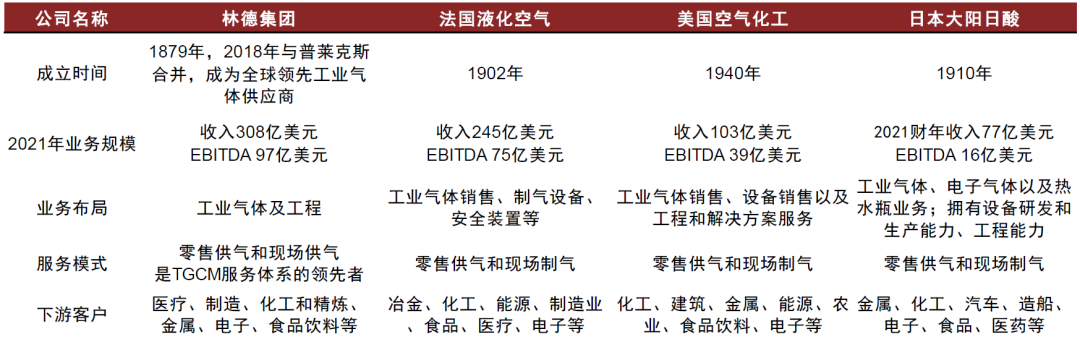

海外龙头业务规模领先,遍布全球。全球市场主要份额集中在林德集团、法国液化空气、美国空气化工、日本大阳日酸等龙头企业,2020年四大厂商占据约75%全球工业气体市场份额。外资龙头中,林德集团成立于1879年,2018年与普莱克斯合并后业务规模居首位,是全球最大的工业气体供应商之一,TGM服务体系处于领先地位。法国液化空气成立于1902年,2018年以前是全球市值最大的气体供应商,提供工业及医用气体、制气设备、安全装置等。美国空气化工成立于1940年,主要从事工业气体及设备销售,提供工程和解决方案服务。大阳日酸成立于1910年,提供工业气体、电子气体以及热水瓶业务,具备设备研发和生产能力、工程能力。

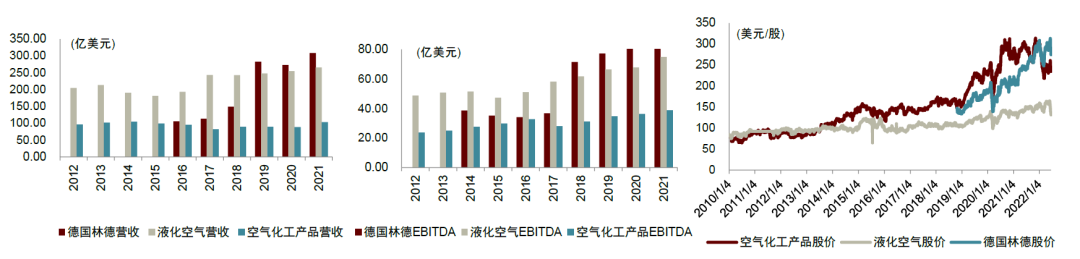

图表:海外龙头主要指标比较(2021年)

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部2012-2021年,外资龙头业绩整体保持较稳定增长。林德集团2016-2021年业绩增长迅速,2016-2018年营业收入由105.34亿美元增长至149亿美元,复合增长率18.93%,2018年与普莱克斯合并后营业收入大幅提升,由149亿美元增长至282亿美元,2019-2021年复合增长率2.94%,成为全球最大的工业气体厂商之一。法国液化空气2012-2021年业绩稳步提升,营业收入由204.59亿美元增长至265.22亿美元,十年复合增长率2.63%,EBITDA由48.76亿美元增长至74.90亿美元,复合增长率4.39%。空气化工产品十年间业绩较稳定,收入由96.12亿美元增至103.23亿美元,复合增长率0.72%,EBITDA稳步提升,由2012年的23.75亿美元增长至38.83亿美元,复合增长率5.04%。

图表:海外上市公司历史财务及股价数据

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部中国代表企业比较

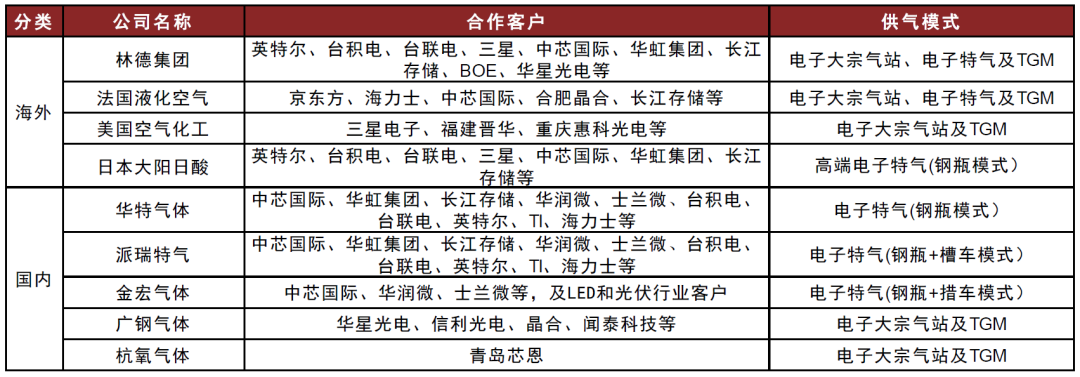

我国特种气体市场中,外资气体龙头目前仍占据绝大部分市场份额,内资气体企业规模快速增长,在某些品种上逐渐打破外资主导的竞争格局。目前国内主要的特种气体厂商有金宏气体、华特气体、绿菱气体、雅克科技、昊华科技、派瑞特气、南大光电。

与海外同行相比,国内企业在客户开拓方面仍有较大成长空间。海外龙头资金雄厚、客户开拓起步早,范围广,而国内企业多从区域内起步,近几年才逐渐开拓国际市场,成长空间较大。另外与海外企业TGM经营服务模式相比,由于基础薄弱,国内企业仍多以钢瓶、槽车模式服务,我们认为国内企业未来将逐渐探索TGM现场运维管理服务,成长潜力大。

图表:主要公司供气模式

资料来源:公司官网,中金公司研究部

资料来源:公司官网,中金公司研究部华特气体

华特气体成立于1999年,总部位于广东佛山,2019年12月在上海证券交易所科创板上市。公司是一家致力于特种气体国产化,并率先打破极大规模集成电路、新型显示面板、高端装备制造、新能源等尖端领域气体材料进口制约的民族气体厂商。主营业务以特种气体的研发生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,提供气体一站式综合应用解决方案,是我国唯一通过ASML认证的气体公司。

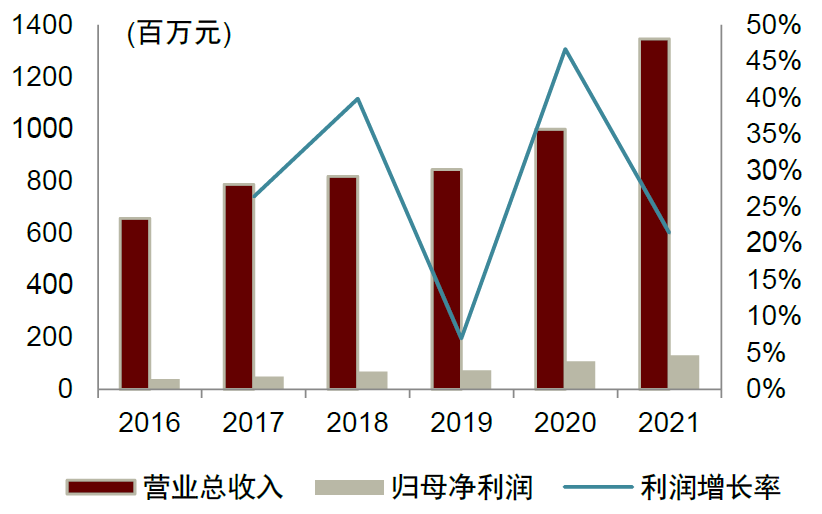

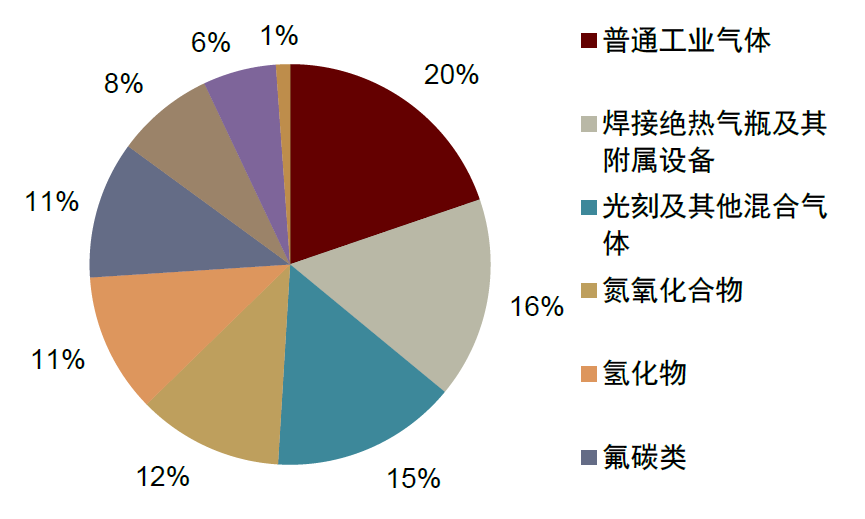

华特气体近五年业绩实现稳定高速增长。2016-2021年营业收入由6.57亿元增至13.47亿元,CAGR达到15.44%,归母净利润由0.38亿元增至1.29亿元,CAGR达到27.51%,利润增速短期内波动,2020-2021年度达到21.46%。从业务构成上看,普通工业气体、焊接绝热气瓶及其附属设备、光刻及其他混合气体分别占20%、16%、15%。总体上,2021年营业收入主要由特种气体贡献,达到7.97亿元,工业气体贡献收入2.66亿元。

图表:华特气体2016-2021年经营数据

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:华特气体2021年业务构成

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部金宏气体

金宏气体成立于1999年,2020年6月在上海证券交易所科创板上市,是专业从事气体的研发、生产、销售和服务一体化解决方案的环保集约型气体综合供应商。目前已初步建立品类完备、布局合理、配送可靠的气体供应和服务网络,能够为客户提供特种气体、大宗气体和天然气三大类100多个气体品种,广泛应用于电子半导体、医疗健康、节能环保、新材料、新能源、高端装备制造等诸多下游领域。

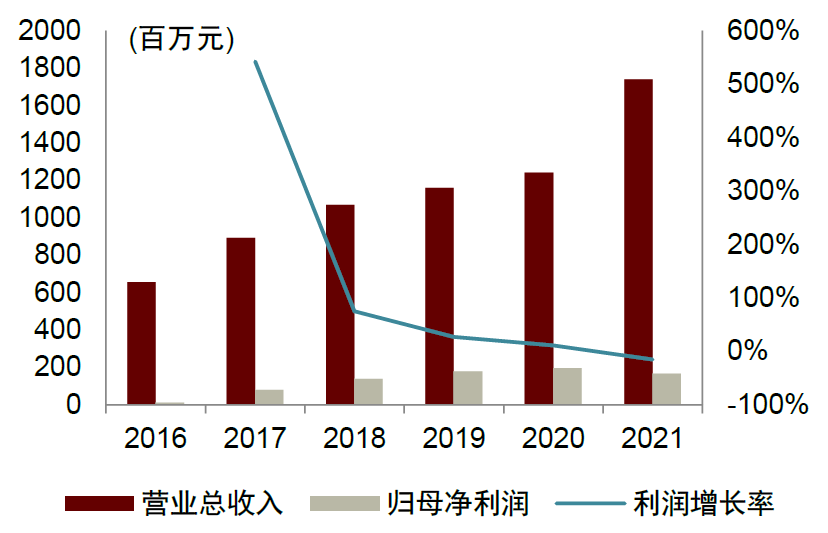

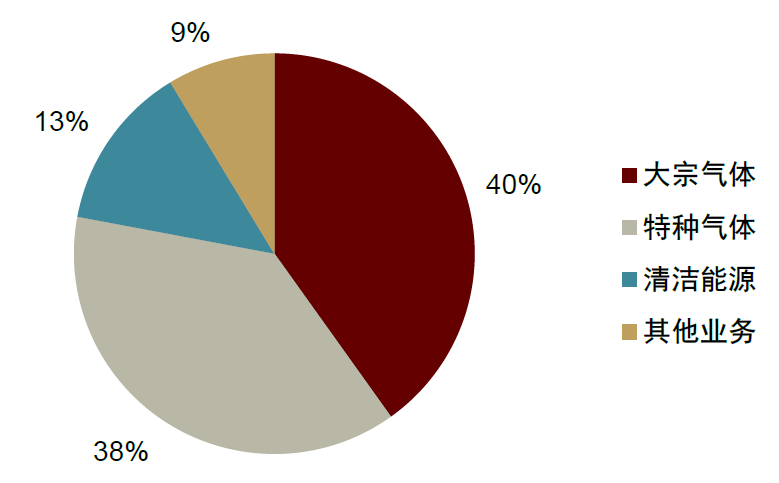

金宏气体2021年营业收入17.41亿元,2016-2021年CAGR达到21.62%,归母净利润1.67亿元,较上年同期有所减少,主要是大宗商品涨价压力、研发投入增加所致。公司自主研发的超纯氨、高纯氧化亚氮等产品获得国内多家知名厂商认可,电子级一氟甲烷、电子级六氟丁二烯和电子级八氟环丁烷等产品技术处于国际领先水平。从2021年业务构成看,大宗气体和特种气体贡献大部分收入,分别占40%、38%,清洁能源占13%,其他业务占9%。

图表:金宏气体2016-2021年经营数据

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:金宏气体2021年业务构成

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部凯美特气

凯美特气成立于1991年,位于湖南岳阳,前身为巴陵石化的三产单位,2011年在深圳证券交易所上市。公司是一家以石油化工尾气、废气、火炬气为原料,将其中有价值成分进行分离、液化、提纯形成产品的工业气体公司,生产和销售工业气体、医用气体、标准气体、特种气体、混合气体、食品添加剂气体、电子化学品等气体产品,是国内食品级液体二氧化碳生产企业龙头之一。

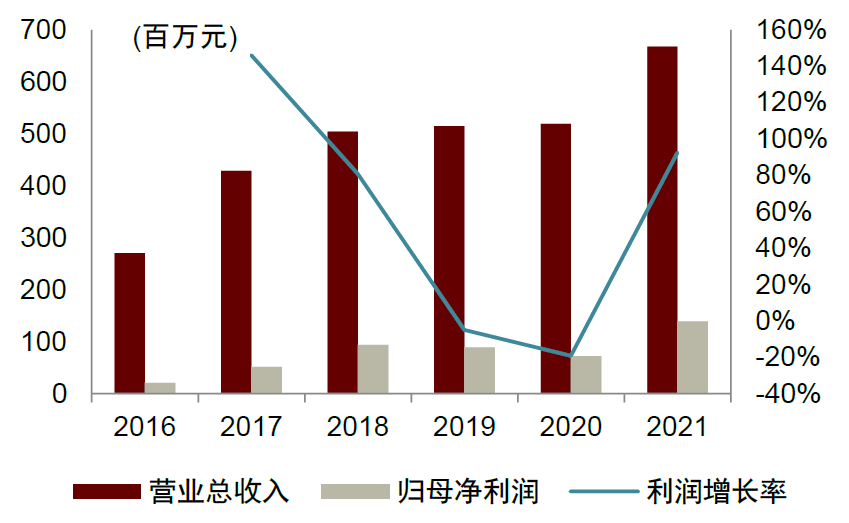

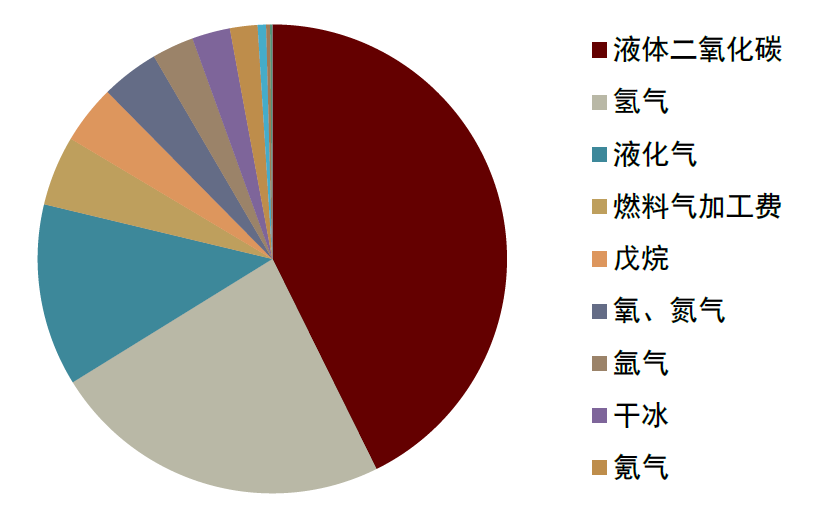

凯美特气2016-2021年营业收入由2.70亿元增至6.68亿元,归母净利润由0.21亿元增至1.39亿元,其中2021年利润增速达到92.34%从业务构成上看,液体二氧化碳为核心产品,贡献43%营业收入,其次为氢气,贡献23%营业收入。

图表:凯美特气2016-2021年经营数据

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:凯美特气2021年业务构成

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部雅克科技

雅克科技成立于1997年,前身为宜兴雅克化工,主要从事阻燃剂业务,2010年在深圳证券交易所上市。通过并购重组向电子材料转型,先后收购华飞电子、UP Chemical、科美特(、LG 彩色光刻胶资产、COTEM等多家企业,成为以电子材料业务和LNG保温板材业务为主,阻燃剂业务为辅的国内半导体材料平台型龙头。

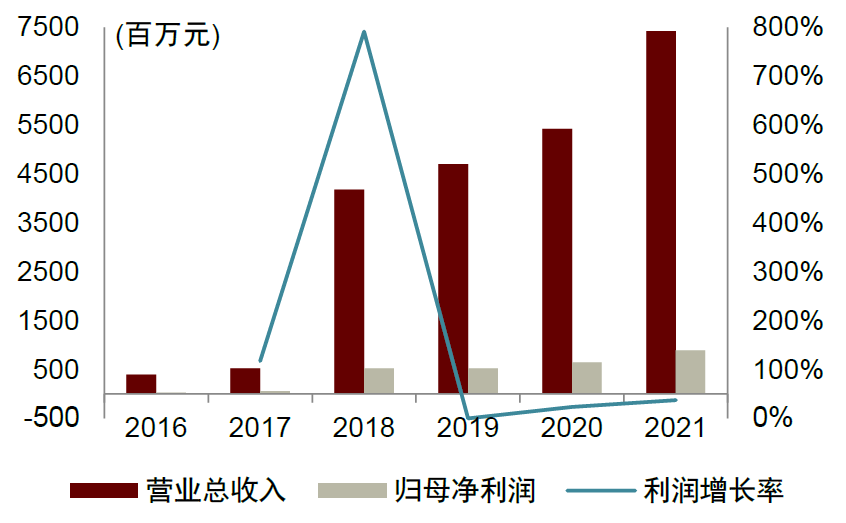

外延并购助力雅克科技收入规模稳定增长。2016-2021年,营业收入由8.94亿元增至37.82亿元,CAGR为33.43%,归母净利润由0.68亿元增至3.35亿元,2019-2020年处于收购整合阶段,利润增速有所下降,2021年受汇率波动、国际运费上涨、金融资产净值下降及资产减值等影响,净利润出现下滑。从业务构成上来看,光刻胶及配套试剂、半导体化学材料为核心业务,贡献54%营业收入,电子特气贡献10%营业收入,主要气体产品包括六氟化硫、四氟化碳等。

图表:雅克科技2016-2021年经营数据

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:雅克科技2021年业务构成

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部昊华科技

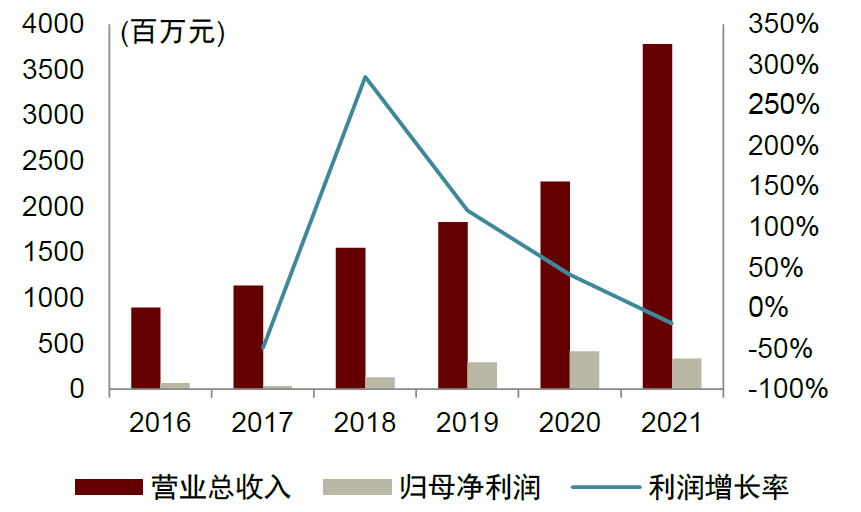

昊华科技成立于1999年,前身为天科股份,是以西南化工研究设计院为主要发起单位,并将变压吸附气体分离技术及成套装置、催化剂产品、碳一化学及工程设计等优良资产注入成立的股份制有限公司,于2001在上海证券交易所上市。2018年天科股份收购大股东中国昊华下属11家优质企业,2019年6月更名为昊华科技,主营氟材料、特种气体、特种橡塑制品、精细化学品及技术服务五大板块。

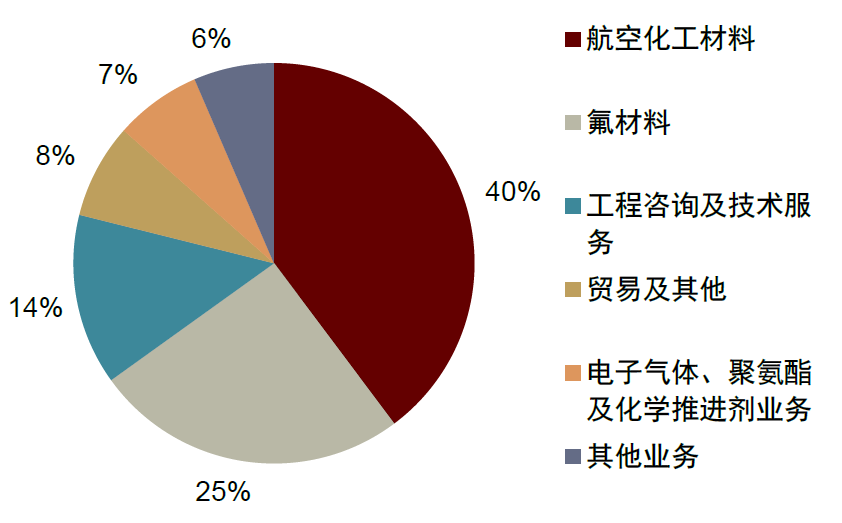

昊华科技重组前2016-2017年营收由3.92亿元增长至5.27亿元,归母净利润由0.27亿元增至0.59亿元。完成重组后,营收由2018年的41.82亿元提高至2021年的74.24亿元,复合增长率77.54%,归母净利润由5.25亿元增至8.91亿元,复合增长率11.18%。2021年昊华科技核心业务为航空化学材料、氟材料、工程咨询及技术服务,贡献79%收入,电子气体、聚氨酯及化学推进剂业务起步较晚,贡献7%收入,产品主要为含氟电子气、绿色四氧化二碳、高纯硒化氢、高纯硫化氢等。

图表:昊华科技2016-2021年经营数据

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:昊华科技2021年业务构成

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部风险提示

中国企业市占率提升进展不及预期。基于供应链安全问题考虑,国内半导体/显示面板企业正积极导入国产供应商,为国内厂商提供了发展机遇,若行业国产化替代趋势趋缓,可能导致国内电子化学品企业市占率进展提升不及预期。

下游产能扩张不及预期。我们认为特种气体需求增长的主要驱动力来源于下游半导体/面板等行业产能扩充,若下游产能扩张不及预期,可能导致国内电子气体企业市占率进展提升不及预期。

行业竞争加剧。由于国内特种气体企业整体布局时间较短,较海外龙头在技术实力,产品布局上仍有一定差距,若海外企业通过兼并重组等方式提升自身实力,可能导致国内特种气体企业市占率进展提升不及预期。

本文摘自:2022年7月24日已经发布的《工业气体“皇冠上的明珠”,中国电子特气前景可期》

吴 頔 SAC 执证编号:S0080519040001 SFC CE Ref:BPK521

赵启超 SAC 执证编号:S0080520120012 SFC CE Ref:BRG728

裘孝锋 SAC 执证编号:S0080521010004 SFC CE Ref:BRE717

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)