炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

上半年机械行业指数跑输大盘,当前估值处于历史低位。1H22申万机械指数/恒生工业指数分别下跌14.5%/22.1%,分别跑输大盘4.8/14.3ppt。当前A股机械板块滚动市盈率为26.8x,其中大市值、小市值公司分别为24.8x/ 31.6x,均位于历史中枢以下区间;H股工业板块滚动市盈率7.6x,与2016年以来最低值(7.2x)接近,当前板块估值具备吸引力。

专用设备:技术进步催生产能迭代,光伏、锂电需求持续向好。1)光伏设备:政策利好装机量增长,硅片、电池片技术升级带动设备有效需求;2)锂电设备:新能源汽车销量持续翻倍增长,全球动力电池厂商扩产积极,技术变革带动设备更新迭代;3)一体化压铸:汽车轻量化需求驱动压铸工艺变革。

通用设备:需求景气有望回升。1)短期复工复产带动制造业供需回升,PMI反弹标志制造业逐步企稳;长期来看,机器人、机床的国产替代与高端制造业升级逻辑仍成立,优选具有核心技术和国产替代能力的个股。2)机器视觉作为新兴赛道成长快速。

工程机械:政策加持,2H22行业降幅收窄。1H22工程机械行业销量同比降幅较大。我们预计2H22行业降幅将环比收窄,全年挖掘机/汽车起重机/装载机/混凝土泵车行业销量或分别同比下滑20%/35%/17%/25%至27.4/3.2/ 10.6/ 0.9万台。长期来看,海外拓展及集中度提升利好头部企业。

自下而上:优选高景气细分赛道龙头。在细分赛道中,我们长期看好坡长雪厚、具备持续整合空间的第三方检测;看好大排量摩托车渗透率提升机会;看好受益汽车电子及消费电子的微型传动系统龙头。

国内外需求下行导致增长放缓,新技术推广延迟,行业竞争加剧等。

1H22机械行业回顾:估值处于历史相对低位

1H22机械行业指数下行,结构表现分化

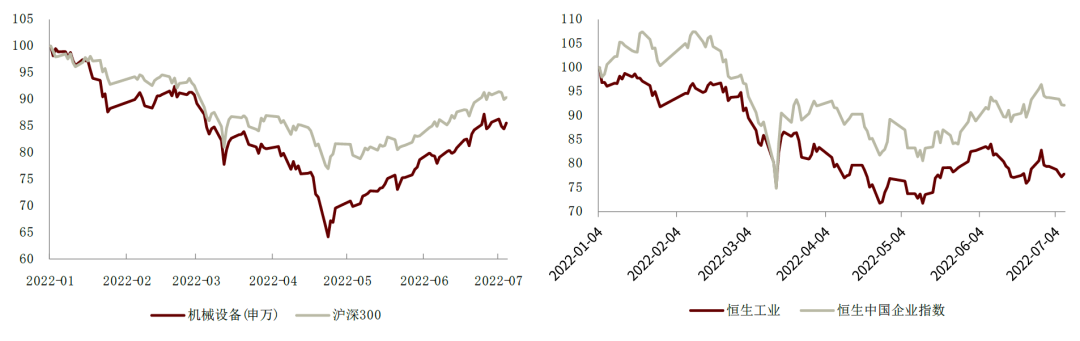

机械行业A股/H股指数跑输大盘。截至2022年7月7日,申万机械指数累计跌幅为14.5%,同期沪深300指数累计下跌9.6%。恒生工业指数累计跌幅22.1%,同期恒生中国企业指数跌幅7.8%。1H22 A/H股机械均跑输大盘。

图表1: 1H22A股、H股机械行业指数跑输大盘

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部行业大市值股整体表现更优,反弹行情大市值回升幅度更大。大市值股(市值80亿元以上)表现相对优于小市值公司(市值80亿元以下)。截至7月7日,1H22 A股机械板块大市值公司(总股本加权平均)下跌11.7%,小市值公司下跌17.9%。年初至4月底,大小市值公司整体呈现同步下跌态势,累计最大跌幅分别为34.9%/36.4%。4月底至今的反弹行情中,大市值股累计涨幅35.6%,高于小市值股的29.1%。

板块股价表现亦有分化,能源板块表现较好,通用板块表现偏弱。截至7月7日,涨幅较大的板块是制冷空调设备(+21.8%)、煤炭机械(+10.2%)和磨具磨料(+8.5%)。农业机械(-23.6%)、船舶制造(-19.8%)和其他通用机械(-19.6%)跌幅最大。总体来看,制造业整体景气度偏弱,机床等通用自动化行业景气度偏低,此外农业、轨交等行业政策支持力度有限。而新能源转型和PPI高企带动传统能源资本开支意愿使得能源板块表现相对良好。

图表2:大市值公司股价相对表现优于小市值

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表3:机械子行业表现分化明显(2022.1.4.-2022.7.7.)

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部板块估值处于相对低位,具备吸引力

A股机械板块估值处于相对低位。截至7月7日,A股机械板块整体滚动市盈率为26.8x,低于2016年以来的中枢35.1x;其中大/小市值公司滚动市盈率分别为24.8x/31.6x,2016年以来大市值公司估值中枢和最低水平分别为29.1x/17.3x,小市值公司为42.3x/23.2x。

图表4: 当前机械行业A股估值水平处于历史较低位置

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部H股机械位于历史估值偏低位置。截至7月7日,港股恒生工业滚动市盈率7.6x,低于2016年以来平均滚动市盈率13.7x的水平,与2016年以来最低值(7.2x)接近。

整体看,受需求放缓及原材料价格扰动影响,机械板块估值偏低。随着制造企业全球竞争力提升,我们认为中长期行业估值存在提升潜力。展望下半年,我们认为2H22制造业景气虽有分化,但整体呈现向好趋势:我们预计新能源装备需求保持高增长,工程机械、轨道交通装备景气有望见底回升,通用装备、第三方检测等赛道龙头公司可逢低布局。

图表5: 当前机械行业H股估值水平处于历史较低位置

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部专用设备:新能源赛道高景气,新技术催生设备需求

光伏设备:产业扩产加码,设备商迎布局良机

硅片环节:大尺寸硅片供需偏紧,扩产热度不减。1H22硅片价格仍持续提升,6月30日,隆基绿能发布硅片最新价格,全线上涨,涨幅均超6%。P型M10的160微米硅片价格调整为7.3元/片,较此前5月报价上涨6.41%;M6硅片价格从5.72元调整至6.08元/片,涨幅6.92%;158.75产品价格从5.52元调整到5.88元每片,涨幅6.52%。大尺寸硅片供给缺口+行业需求加速+下游硅片厂商扩产抢占份额作用下,产业链密集发布扩产规划,扩产景气度仍高:6月22日,上机数控公布硅片40GW扩产规划,晶澳科技公布10GW电池片扩产规划。此前,天合公告拟建设35GW单晶硅、10GW切片、10GW电池等生产线,高景拟建设50GW拉棒和30GW切片项目。我们认为,硅片设备及耗材有望充分受益,硅片端推荐光伏长晶设备龙头、碳碳热场龙头,切片端建议关注切片设备、耗材、代工企业。

图表6:大尺寸硅片价格持续提升

资料来源:Solarzoom,中金公司研究部

资料来源:Solarzoom,中金公司研究部电池片环节:我们预测电池片扩产新一轮上升期到来,新技术扩产需求旺盛。2021年,受硅料价格高企和技术方向不确定等因素影响,全年电池片扩产偏紧。2022年以来,根据Solarzoom,电池片环节盈利能力提升,显示出电池片供给偏紧,有扩产需求。近期晶澳科技拟建设扬州10GW高效电池项目、天合拟扩产10GW电池、金刚拟扩产4.8GW异质结电池,验证了我们此前新一轮电池扩产上升期到来的观点。目前各类新技术都在降本提效,有下游扩产动力。我们认为目前TOPCon经济性占优,同时与PERC存在较大比例兼容,有望成为今年的扩产的主力技术。此外,HJT订单在下半年也有望释放,虽然目前HJT成本较高,但基于其降本潜力,我们认为今年也有较多新进入者继续扩产。我们预计今年TOPCon/XBC/HJT扩产将分别达到60/40/20GW。技术迭代带来存量产线的淘汰,设备公司迎发展良机。

图表7:电池成本拆分全流程-一体化的角度(中金测算)

资料来源:PVinfolink,Solarzoom,中环股份公司公告,安徽华晟公司公告等,中金公司研究部

资料来源:PVinfolink,Solarzoom,中环股份公司公告,安徽华晟公司公告等,中金公司研究部图表8:TOPCon和HJT组件成本有望在2023年低于PERC(中金测算)

资料来源:PVinfolink,Solarzoom,中环股份公司公告,安徽华晟公司公告等,中金公司研究部

资料来源:PVinfolink,Solarzoom,中环股份公司公告,安徽华晟公司公告等,中金公司研究部从设备角度来看,2021年设备市场空间为130亿元,我们估计22/23年设备市场空间分别为298亿/335亿元,2021-2023年CAGR为61%(假设2022年PERC/TOPCon/XBC/HJT单GW投资额分别为1.3/2.0/2.2/4亿元,其中P型XBC和N型XBC设备投资或许有差异)。单独看2022年相对于2021年的设备增量部分,主要是TOPCon涉及的硼扩散/LPCVD(或者PECVD),XBC的激光设备,以及HJT设备。

图表9:光伏电池设备市场空间估算

资料来源:Taiyang News,中金公司研究部

资料来源:Taiyang News,中金公司研究部锂电设备:需求景气延续,技术迭代促设备更新

新能源汽车销量翻倍增长,动力锂电池需求向上。根据中汽协数据,2022年1~5月,我国新能源汽车出货量达到199.5万台,同比增长112.6%,高增长趋势延续。我们预计2022年全年,我国新能源汽车出货量有望超过600万台,同比增长超过70%。根据高工锂电GGII数据,2022年1~5月,我国动力电池装机容量83.1Gwh,同比增长100.8%,我们预计2022年全年动力电池装机容量超过240Gwh,同比增长55%以上。

图表10:我国新能源汽车月度销量

资料来源:中汽协,中金公司研究部

资料来源:中汽协,中金公司研究部图表11:我国动力电池装机容量月度数据

资料来源:高工锂电网站,中金公司研究部

资料来源:高工锂电网站,中金公司研究部电池结构升级,技术更新迭代。近年来,动力电池结构升级得到市场的广泛关注,这也将为设备厂商提供新的发展契机。MTP(Cell to model to pack),是指电芯(cell)-模组(model)-电池包(pack)三层结构组合而成的电池包,而CTP则是精简或省略模组(model)环节,从而达到优化电池结构,减少零部件数量,提高电池内部空间利用率,并降低电池包重量、体积、高度等物理指标的目的。同时,取消模组等结构的理念对电池制造企业对电池包内部电芯一致性、排列稳定性提出了更高要求,意味着对电池生产厂商技术壁垒的提升,我们预计将带来行业竞争集中度的提升。

图表12:宁德时代CTP电池包与传统电池包对比

资料来源:宁德时代公司官网,中金公司研究部

资料来源:宁德时代公司官网,中金公司研究部CTC/CTB技术既提升电池效率,又能同时提高整车强度。CTC(Cell to Chassis)与CTB(Cell to body)的技术核心在于将电池与车体一体化设计,更进一步的提升结构效率,同时增强车体整体强度。根据已经采用CTC和CTB技术的三家厂商所公布的数据,电池车身一体化技术总体来看能提高结构组合效率,增强续航能力,减轻车体重量,同时提升车体扭转刚度,增强车身强度。

图表13:CTC与CTB技术方案优势横向对比

资料来源:Tesla公司官网,比亚迪公司官网,零跑科技公司官网,中金公司研究部;注:变化数据为使用该方案与使用传统电池方案比较

我们认为,电池结构的变化,是新能源汽车产业链平价化的努力驱动技术变革的一个写照。往前看,未来新的技术路径变革亦有望带动新能源汽车持续降本,从而带动新能源汽车渗透率的进一步提升。

龙头电池厂商产能扩张积极。考虑到新能源汽车行业需求增长,主力电池厂商产能扩张计划积极。特别地,考虑到2020~2021年海外疫情影响海外电池厂商产能投放进度,我们预计2022年随着复工复产推进,海外电池厂商产能扩张需求高速增长,形成重要增量。我们统计全年13家主力电池供应商产能扩张计划,预计到2025年新增产能接近3,000Gwh,是当前已有产能的6.9倍。

图表14:宁德时代CTP电池包与传统电池包对比

资料来源:宁德时代公司公告,中金公司研究部

资料来源:宁德时代公司公告,中金公司研究部综合考虑行业市场需求景气,下游厂商产能扩张需求,以及行业技术进步带来的潜在产能更新,我们持续看好新能源汽车行业中长期发展机会,建议重点关注锂电设备核心企业。

一体压铸:产业浪潮已至,超大型压铸机迎需求加速

产业发展浪潮已至,零部件厂商及主机厂均积极布局一体压铸产能。零部件厂商方面,进入意愿强烈。目前根据各公司公告,头部压铸件企业如文灿、拓普、鸿图、泉峰、美利信、旭升等拥有较为雄厚的结构件压铸工艺积累,已小批量采购超大型压铸机。而过去主要提供非结构件的压铸厂,乃至冲压件供应商,也较为积极地进行储备。主机厂方面,新势力先行,传统势力跟进。我们认为,应用一体压铸的主机厂有望从特斯拉,到造车新势力,再最终延伸至传统车企及海外品牌,进而带动一体压铸渗透率持续攀升。

图表15:第三方零部件厂商一体化压铸布局(根据各公司公告及公开新闻梳理)

资料来源:各公司公告,各公司官网,中金公司研究部

资料来源:各公司公告,各公司官网,中金公司研究部图表16:整车厂一体化压铸布局(根据各公司公告及公开新闻梳理)

资料来源:各公司公告,各公司官网,中金公司研究部

资料来源:各公司公告,各公司官网,中金公司研究部我们估计2025年全球超大型压铸机市场空间有望达到55.4亿元,2021~2025年年均复合增速为110.9%。中金汽车组上调2025年国内新能源汽车销量至超过1000万辆,由此我们预计到2025年,超大型压铸机市场销量有望达到91台,对应市场空间约为55.4亿元,2021~2025年CAGR为110.9%。

图表17:全球超大型压铸机销量预测

资料来源:中汽协,Marklines,中金公司研究部

资料来源:中汽协,Marklines,中金公司研究部图表18:全球超大型压铸机市场空间预测

资料来源:中汽协,Marklines,中金公司研究部

资料来源:中汽协,Marklines,中金公司研究部通用设备:需求景气有望回升

机器人:一般工业整体承压,新能源异军突起

全年前低后高,下半年需求或慢性反弹。据MIR,2022年一季度中国工业机器人出货量达6.6万台,同比+20.5%,但低于此前市场25%的一致预期。一方面,海外芯片供应持续短缺;另一方面,3月下旬局部地区疫情反复在一定程度上影响下游企业下单和交付进度。据国家统计局,5月工业机器人产量同比-13.7%,我们预计二季度行业销量增速或触底,随复工复产持续推进,全年呈现前低后高的增长态势,但我们认为疫情后制造业恢复尚需时日,下半年反弹幅度尚待观察。据MIR预计,全年增速或保持在15%左右。

局部繁荣,建议关注新能源等高景气赛道。从结构来看,一季度新能源汽车、锂电、半导体、物流等需求依然旺盛;但3C、家电、金属加工、食品饮料等需求减弱,导致小六轴增速相对大六轴缓慢。我们预计,一般工业领域下半年仍承压,新能源汽车、锂电、光伏等下游行业景气度可能延续,建议投资者优选景气赛道布局龙头。

国产企业机遇与挑战并存,盈利拐点仍需关注。我们认为本体厂商22年机遇与挑战并存,机遇方面,疫情影响下外资品牌的供应链尚未修复,尤其是进口清关受到更大影响,国产企业迎来替代机遇,上半年比亚迪电子、国轩高科等本体订单明显向国产厂商倾斜;挑战方面,2021年以来,受制于上游原材料涨价和缺芯,以及走马圈地的大客户销售战略,本体企业增收不增利,据我们统计,1Q22国内6家重点机器人上市公司仅一家利润实现正增长。我们预计芯片短缺及走马圈地现状短期不会改变,国产品牌盈利端仍有较大压力,优质本体龙头的盈利拐点值得关注。

图表19:大六轴增速一季度表现更优

资料来源:MIR,中金公司研究部

资料来源:MIR,中金公司研究部图表20:一季度锂电、光伏仍是主要驱动力

资料来源:MIR,中金公司研究部

资料来源:MIR,中金公司研究部图表21:国产龙头市占率稳中有升

资料来源:MIR,中金公司研究部

资料来源:MIR,中金公司研究部行业整体需求及盈利能力或短期承压,建议关注在细分景气赛道持续迭代新品的龙头,及盈利能力和竞争力较为突出的上游零部件企业。

机床:整体承压,寻找景气赛道龙头

景气度分化,高端需求承压。疫情影响下,制造业企业供应链、生产、物流均受到一定影响,数控机床景气度二季度持续承压。据国家统计局,5月,金属切削机床产量23.2万台,同比-8.7%,延续下滑趋势;金属成形机床产量13.4万台,同比+36.7%。切削机床和成形机床呈相反趋势,一方面,切削机床和成形机床下游应用行业存在差异;另一方面,成形机床有很大一部分为搭载PLC的非数控机床,在制造业不景气的时候反而相对容易上量。从重点公司销量来看,宝鸡机床、润兴科技等增长较明显,偏低端定位的产品受疫情影响较小,高端升级产品需求受影响更大。

全年增速或保持10%左右,建议关注具有较强新品推广能力的个股。根据发那科年报数据披露,FA(数控系统)业务订单增速连续2个季度下滑,数控系统作为数控机床核心零部件,订单或领先于下游数控机床6个月左右,数控机床行业增速下半年尚有待观察。根据调研,西门子FA今年在大陆的增速目标为10%,发那科FA今年在大陆的增速目标为持平,整体来看行业需求承压。据MIR预测,数控机床全年或呈现10%左右增长。

图表22:二季度景气分化,成形机床抬头

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表23:FA(数控系统)业务订单同比下滑

资料来源:发那科年报,中金公司研究部

资料来源:发那科年报,中金公司研究部图表24:民营企业竞争力日益凸显

资料来源:MIR,中金公司研究部

资料来源:MIR,中金公司研究部机床作为工业加工基石,是影响被加工件产品性能精度的关键环节。

刀具:国产替代持续,疫情下龙头业绩稳步兑现

长期维度,国产替代仍是主旋律。2020年以来国产刀具龙头公司纷纷上市,硬质合金数控刀片产品性能与产能得到进一步精进,其中以华锐精密、欧科亿为首的龙头公司硬质合金数控刀片产品性能逐渐比肩日韩,性价比优势凸显,迎来国产替代窗口期。据机床工具工业协会数据,2021年,中国切削刀具销售额同比+13.3%,外资刀具在华刀具销售额同比+5.3%,国产品牌进口替代持续加速。我们预计硬质合金数控刀片百亿市场中国产化率不足40%,日韩刀片目前占据30%以上份额,在3-5年时间维度上,数控刀片国产替代是行业主旋律,奠定龙头业绩增长基石。

短期维度,二季度业绩平稳过渡,三季度行业旺季或将来临。二季度华东地区疫情反复,大部分制造业企业生产物流受到不同程度影响。刀具产业链身处湖南株洲,下游客户一般工业分布十分分散,因此生产物流受到影响较小,叠加上海海关对外资品牌进口的影响更大,导致国产企业展现出较强α,我们认为国产龙头二季度仍有望保持20-30%销量增长。三季度为历史旺季,叠加6月后复工复产推进良好,我们认为龙头企业仍有望延续增长,全年在通用制造业相对低迷背景下展现出十分稳健的业绩。

图表25:近年来刀具销售额同比增速明显快于外资品牌在华刀具销售额

资料来源:机床工具工业协会,中金公司研究部

资料来源:机床工具工业协会,中金公司研究部图表26:国产龙头企业销量稳中有升

资料来源:华锐精密、欧科亿公司公告,中金公司研究部

资料来源:华锐精密、欧科亿公司公告,中金公司研究部国产替代正当时,建议投资者关注产能储备充足、产品性能持续优化的数控刀具龙头企业。

机器视觉:新兴成长赛道,享受智能制造红利

2021年我国机器视觉行业规模约164亿元,预计未来三年复合增速达35%。根据中国机器视觉产业联盟(CMVU)对会员企业的统计,2021年中国机器视觉行业规模164亿元,同比增长34.5%,过去3年年均复合增长达23.4%。CMVU预计2024年中国机器视觉行业规模有望超过400亿元,未来3年CAGR为35%。

从下游应用看,消费电子、锂电和半导体为主要应用场景,新兴赛道成长快速。机器视觉的应用场景遍布各行各业,根据CMVU,2021年消费电子市场规模达到了35亿元,锂电和半导体均超过15亿元。从增速看,锂电行业2019-2021年市场规模年均复合增速达109%,光伏行业达到58%,消费电子行业达到34%,新兴行业对于品控重视程度的不断提升,构成行业增长核心驱动力。

图表27:中国机器视觉市场规模及增速

资料来源:中国机器视觉产业联盟(含预测),中金公司研究部

资料来源:中国机器视觉产业联盟(含预测),中金公司研究部图表28:中国机器视觉分行业规模及增速

资料来源:中国机器视觉产业联盟,中金公司研究部

资料来源:中国机器视觉产业联盟,中金公司研究部技术密集叠加工艺密集,构筑机器视觉行业高盈利能力。机器视觉作为工业自动化的重要环节,具有技术密集与工艺密集的特点,带来优质企业高盈利水平。

机器视觉的应用往往伴随着智能制造的崛起。我们认为,随着中国越来越多的本土产线面临自动化和智能化需求,具备本土服务优势的中国机器视觉厂商将走上发展快车道。特别的,我国在光伏、锂电、新能源汽车等新兴领域已经走在了世界前列,这些领域恰恰是对机器视觉需求最为旺盛的下游,同时也是国产设备快速突破的领域,伴随着下游国产企业客户崛起,我们认为中国机器视觉厂商将迎来历史机遇。

工程机械:2H22需求端有望边际改善

1H22国内工程机械行业需求下行

上半年国内基建与房地产下游需求分化。2022年1~5月,我国基础设施建设固定资产投资完成额6.6万亿元,同比增长8.2%,实现良性增长;但同时,我国房地产行业开发投资完成额5.2万亿元,同比下滑4.0%,特别地,房屋新开工面积同比下滑30.6%至5.2亿平方米,房地产行业需求疲弱导致工程机械整体景气下行。

上半年国内挖机销量同比下滑幅度较大。2022年1~5月,我国挖掘机行业销量同比下滑39.1%至12.2万台,其中国内需求同比减少54.7%至8.0万台,而海外市场受益于复工复产推进需求良好,1~5月我国挖掘机出口量同比增长75.7%至4.2万台。往前看,随着国内“稳增长”政策落地,以及去年同期销量基数走低,我们预计2H22我国挖掘机销量有望实现企稳回升。

图表29:我国挖掘机行业月度销量

资料来源:工程机械工业协会,中金公司研究部

资料来源:工程机械工业协会,中金公司研究部图表30:我国挖掘机出口景气度高于国内需求

资料来源:工程机械工业协会,中金公司研究部

资料来源:工程机械工业协会,中金公司研究部图表31:挖机销量与中长期信贷累计同比

资料来源:工程机械工业协会,国家统计局,中金公司研究部

资料来源:工程机械工业协会,国家统计局,中金公司研究部图表32:挖机销量与地产新开工面积累计同比

资料来源:工程机械工业协会,国家统计局,中金公司研究部

资料来源:工程机械工业协会,国家统计局,中金公司研究部从工程机械开工小时数来看,当前工程需求仍相对疲弱,3Q22有望好转。2022年1~5月,小松利用小时数同比下滑18.9%,其中5月单月同比下滑17.3%,显示当前工程需求仍然相对低迷。我们预计随着国内复工复产推进,工程开工情况有望在三季度好转。

图表33:小松利用小时数

资料来源:公司官网,中金公司研究部

资料来源:公司官网,中金公司研究部预计2022年我国挖掘机销量同比减少20%

除挖掘机外,2022年1~5月,我国汽车起重机行业销量同比下滑58%至1.3万台,装载机行业销量同比下滑28.9%至4.8万台,叉车行业销量同比小幅下滑1%至45.8万台。当前国内工程机械需求受到地产需求下行、疫情反复等因素的影响,开工率相对不足;但往前看,随着政策端发力,我们预计2H22行业需求有望实现边际改善。

图表34:我国汽车起重机行业月度销量

资料来源:工程机械工业协会,中金公司研究部

资料来源:工程机械工业协会,中金公司研究部图表35:我国装载机行业月度销量

资料来源:工程机械工业协会,中金公司研究部

资料来源:工程机械工业协会,中金公司研究部图表36:我国叉车行业月度销量

资料来源:工程机械工业协会,中金公司研究部

资料来源:工程机械工业协会,中金公司研究部我们预计2H22行业销量同比略增,则挖掘机行业2022年销量有望达到27.4万台,同比下降20%;汽车起重机行业销量或同比下滑35%至3.2万台;装载机行业销量或同比下滑17%至10.6万台;叉车行业销量同比持平略增至113.2万台;泵车行业销量或同比下降25%至0.9万台。

图表37:2022年工程机械各品类销量预测

资料来源:工程机械工业协会,中金公司研究部

资料来源:工程机械工业协会,中金公司研究部关注业内龙头企业的长期投资机会

1H22挖掘机、汽车起重机、装载机内需不达预期,或影响上半年业绩表现。我们认为1H22工程机械主机厂在行业销量下滑、成本端维持相对高位的背景下,存在盈利压力;但2H22利润率有望环比改善。

长期关注海外市场拓展以及市场集中度提升带来的发展机遇。我们认为,工程机械龙头企业有望强者恒强,在海外市场拓展、国内份额提升以及电动化新产品研发等方面具备比较优势。

自下而上:优选高景气细分赛道龙头

第三方检测:抗周期、稳成长,新兴领域景气延续

我们认为,第三方检测行业有望呈现以下发展趋势:1)长坡厚雪,强者恒强。我们估计2021年全球第三方检测空间超过6,000亿元,根据认监委,国内2021年空间达1,636亿元,同比增长14.1%,我们预计2021~2025年有望实现约12%的年均复合增速;2)市场化程度加深。2013~2021年,事业单位在检测机构中的占比从43%下降至21%,我们认为,未来第三方检测企业将面临越来越市场化的竞争环境,所能涉及的市场空间也将扩大;3)新兴领域迅速发展。新兴领域检测增速快于传统领域,各家上市公司也都在积极布局新业务,如医学、医药、新能源汽车、航空航天科技、芯片半导体等;4)龙头效应显著,优选龙头。我国TIC行业仍然呈现“小、散、弱、多”的状态,2021年中国民营检测龙头华测检测市场份额也仅为2.6%左右,往前看,我们认为中国的TIC行业有望从跑马圈地式的粗犷发展向精耕细作运营转变,龙头企业在品牌、管理、规模效应上优势将愈发凸显。

图表38:2021年第三方检测市场约1,636亿元,2021-2025E国内市场空间CAGR约12%

资料来源:认监委,中金公司研究部

资料来源:认监委,中金公司研究部图表39:2013-2021年,事业单位在检测机构中的占比从43%下降至21%

资料来源:认监委,中金公司研究部

资料来源:认监委,中金公司研究部图表40:国内市场分散(截至2019年)

资料来源:认监委,中金公司研究部

资料来源:认监委,中金公司研究部图表41:新兴领域检测增速高于传统领域

资料来源:认监委,中金公司研究部

资料来源:认监委,中金公司研究部消费装备:看好出口产业链中需求具备较强支撑的品种

人民币汇率趋于稳定的预期之下,出口型企业或将部分修复利润率。2022年4月以来人民币兑美元贬值幅度提升,6月美元兑人民币平均汇率为6.70,相较3月平均水平人民币贬值幅度达5.6%。根据中金宏观组判断,今年下半年影响人民币汇率的多空因素较为平衡,总体看,人民币汇率或将于今年下半年在6.65的附近趋于稳定。我们认为,在前述预期之下,基于汇率角度,出口业务占比较高的企业有望部分修复利润率。

自下而上优选需求具备较强支撑的消费装备品种,建议关注运动消费装备龙头。

图表42:美元兑人民币汇率走势

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表43:CCFI不同航线运价指数

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表44:春风动力>250mL大排量摩托车出口超过内销

资料来源:中国摩托车工业产销快讯,中金公司研究部

资料来源:中国摩托车工业产销快讯,中金公司研究部图表45:春风动力四轮车月度销量及同比增速

资料来源:中国摩托车工业产销快讯,中金公司研究部

资料来源:中国摩托车工业产销快讯,中金公司研究部传动系统:受益汽车电子与消费电子发展,看好微型传动系统龙头

顺应汽车电子与消费电子精密化、智能化趋势,建议关注微型传动系统龙头。

图表46:微型传动系统在汽车电子中的应用

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金公司研究部图表47:全球VR/AR硬件设备出货量

资料来源:IDC,中金公司研究部

资料来源:IDC,中金公司研究部投资建议及风险提示

投资建议

2H22制造业景气虽有分化,但整体向好。我们预计新能源装备需求保持高增长,工程机械、轨交装备景气将见底回升,通用装备、第三方检测等赛道龙头建议逢低布局。

上半年机械行业指数跑输大盘,当前估值处于历史低位。1H22申万机械指数/恒生工业指数分别下跌14.5%/22.1%,分别跑输大盘4.8/14.3ppt。当前A股机械板块滚动市盈率为26.8x,其中大市值、小市值公司分别为24.8x/ 31.6x,均位于历史中枢以下区间;H股工业板块滚动市盈率7.6x,与2016年以来最低值(7.2x)接近,当前板块估值具备吸引力。

专用设备:技术进步催生产能迭代,光伏、锂电需求持续向好。1)光伏设备:政策利好装机量增长,硅片、电池片技术升级带动设备有效需求;2)锂电设备:新能源汽车销量持续翻倍增长,全球动力电池厂商扩产积极,技术变革带动设备更新迭代;3)一体化压铸:汽车轻量化需求驱动压铸工艺变革。

通用设备:需求景气有望回升。1)短期复工复产带动制造业供需回升,PMI反弹标志制造业逐步企稳;长期来看,机器人、机床的国产替代与高端制造业升级逻辑仍成立,优选具有核心技术和国产替代能力的个股。2)机器视觉作为新兴赛道成长快速。

工程机械:政策加持,2H22行业降幅收窄。1H22工程机械行业销量同比降幅较大。我们预计2H22行业降幅将环比收窄,全年挖掘机/汽车起重机/装载机/混凝土泵车行业销量或分别同比下滑20%/35%/17%/25%至27.4/3.2/ 10.6/ 0.9万台。长期来看,海外拓展及集中度提升利好头部企业。

自下而上:优选高景气细分赛道龙头。在细分赛道中,我们长期看好坡长雪厚、具备持续整合空间的第三方检测;看好大排量摩托车渗透率提升机会;看好受益汽车电子及消费电子的微型传动系统龙头。

风险提示

国内外需求下行导致增长放缓。如果全球政治经济局势发展变化,将会影响国内外需求,从而导致机械行业增长放缓。

新技术推广延迟。如果主要技术研发和推广不及预期,导致前期投入无法获得及时回报,将会影响公司发展。

行业竞争加剧等。如果行业主要公司纷纷扩产,而下游需求增长平稳,可能出现行业竞争加剧现象。

本文摘自:2022年7月20日已经发布的《2H22策略:否极阳回,浸明浸昌》

陈显帆 SAC 执业证书编号:S0080521050004 SFC CE Ref:BRO897

孔令鑫 SAC 执业证书编号:S0080514080006 SFC CE Ref:BDA769

张梓丁 SAC 执业证书编号:S0080517090002 SFC CE Ref:BSB840

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)