炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

核心观点

✔ 智能汽车软件解决方案提供商。光庭信息成立于2011年,为汽车零部件供应商和汽车整车制造商提供专业汽车电子软件定制化开发和软件技术服务,公司产品已得到日本电产、延锋伟世通等全球知名汽车零部件供应商的认可。公司主营业务为汽车电子软件和技术服务以及地理信息系统(GIS)行业应用,其中汽车电子软件和技术服务为公司的重点发展领域。汽车电子软件和技术服务领域,公司主要有五条产品线:智能座舱、智能电控、智能驾驶、汽车测试与服务以及移动地图数据服务平台;公司的地理信息系统(GIS)行业应用主要基于GIS、卫星遥感、大数据、人工智能等技术,主要为各级自然资源管理部门提供信息化综合解决方案和服务。2020年公司营收为3.34亿元,2018年至2020年的营业收入复合增长率达到17.36%。

✔ 汽车智能化大势所趋,智能座舱、智能电控等发展迅猛。麦肯锡数据显示,全球汽车软件与硬件产品内容结构上,软件占比有望从2016年的10%提升至2030年的30%。具体到细分领域:1)智能座舱:根据IHS Markit预测,2030年中国智能座舱的市场规模将超过1600亿元,国内座舱智能科技配置新车渗透率或将快速提升,预计将会从2020年的48.8%的渗透率上升至2025年的75.9%。2)智能电控:电控系统伴随着新能源汽车的发展呈现蓬勃态势,在2015-2019年,新能源电控系统市场规模实现了28.4%的复合增长率,2024年其行业规模将有可能突破219.1亿元。3)ADAS:2020年中国ADAS的行业市场规模大致为844亿元,预计到2025年能够达到2250亿元。而APA的装配量增速在2020年表现亮眼,佐思汽研统计2020年中国乘用车APA装配量为230.8万辆,同比增长46.4%。

✔ 全栈全域开发能力等构筑公司核心竞争力。公司已深耕汽车电子软件业近十载,在智能座舱、智能电控、智能驾驶等汽车电子软件产品线上具有了较为明显的先发优势。与此同时,公司积极探究合作模式,通过研发中心共建、实验室共建和平台共建的形式与头部汽车零部件供应商达成深度合作,进一步巩固了公司的竞争优势。财务数据上,相比同行,公司的资产负债率较低,净利率较高。

✔ 盈利预测、估值:我们预计公司2021-2023年营收分别为4.25亿元、5.42亿元、6.91亿元,对应增速分别为27.2%、27.4%、27.5%。;归母净利润为0.84亿元、1.04亿元、1.34亿元,对应增速分别为14.6%、25.3%、27.7%;EPS分别为0.90元、1.13元、1.45元。估值方面,采取可比公司估值法(考虑行业、盈利能力的差异),考虑公司目前整体营收规模相对较小,我们给予公司2021年90倍PE,对应目标价约81元,公司发行价格为69.89元/股。

✔ 风险提示:宏观经济波动;下游行业波动;市场竞争加剧;客户集中度相对较高。

报告目录

报告正文

1

智能汽车软件解决方案提供商

光庭信息成立于2011年,为汽车零部件供应商和汽车整车制造商提供专业汽车电子软件定制化开发和软件技术服务,公司产品已得到日本电产、延锋伟世通等全球知名汽车零部件供应商的认可。

(一) 详解公司汽车电子与GIS行业应用两大业务

公司主营业务为汽车电子软件和技术服务以及地理信息系统(GIS)行业应用,其中汽车电子软件和技术服务为公司的重点发展领域。公司处于汽车产业链的上游,下游客户有2类:汽车零部件供应商、汽车整车制造商,为其提供汽车电子软件产品和服务。

1、汽车电子软件和技术服务

汽车电子软件和技术服务领域,公司主要有五条产品线:智能座舱、智能电控、智能驾驶、汽车测试与服务以及移动地图数据服务平台。

✔ 智能座舱:智能座舱主要以座舱控制器为核心。当前公司智能座舱线的主要产品包括UX 设计和 HMI 软件开发服务、图形化仪表解决方案、信息娱乐系统软硬分离解决方案、虚拟化座舱整体解决方案以及T-BOX 软件解决方案。

✔ 智能电控:产品及服务的主要目标是实现新能源汽车动力控制以及汽车横向与纵向控制。产品线下的主要产品为新能源电机控制器解决方案、电子助力转向系统(EPS)应用软件开发服务及与电子伺服制动系统应用软件开发服务。

✔ 智能驾驶:主要通过车上的各种传感器感应环境与收集数据,对此在人工智能技术下进行相关运算与分析以实现自动驾驶决策。公司智能驾驶产品线主要囊括高级驾驶辅助系统(ADAS)应用开发、自动泊车(APA)解决方案两类产品。

✔ 智能网联汽车测试服务:主要提供智能座舱、自动驾驶等领域的测试评价、数据产品及模拟测试技术平台等服务,测试服务主要包括汽车电子软件测试、产品信赖性评价、软件研发流程咨询服务、智能网联汽车实车测试服务、自动驾驶场景库及模拟仿真测试服务五大模块。

✔ 移动地图数据服务平台(MDC):全球导航电子地图服务以及L2+ ADAS 地图更新服务平台构成了该产业线,前者主要提供不同地图厂商提供的原始数据及交通信息,后者提供的地图数据包含基础车道信息,例如道路中心线、车线数、车线宽度等,可以利用OTA技术做到快速地图更新。

2、地理信息系统(GIS)行业应用

公司的地理信息系统(GIS)行业应用主要基于GIS、卫星遥感、大数据、人工智能等技术,主要为各级自然资源管理部门提供信息化综合解

✔ 自然资源综合监管解决方案:主要为自然资源监管机构提供基础时空数据、公共专题数据、物联网实时感知数据、互联网在线抓取数据的数据可视化及分析和挖掘功能,有利于相应政府机构进行自然资源监查决策。

✔ 空间地理数据采集和处理服务:主要面向各级大数据局(中心)及相关主管部门,为其提供区域内空间地理数据的采集和处理服务。

(二) 汽车电子核心技术收入成为公司营收主要支柱

公司的核心技术主要为基于汽车电子软件和技术服务的通用技术,覆盖智能座舱、智能电控、智能驾驶、智能网联汽车测试服务、地图数据服务、移动地图数据服务平台多条产品线。2018、2019、2020、2021年1-6月公司核心技术及其相关分别实现营业收入1.94亿元、2.74亿元、2.95亿元以及1.59亿元,各占总营业收入的80.1%、90.39%、88.51%以及94.80%,当前汽车电子软件和技术服务应用领域的营业收入大致保持在90%左右的水平,已然成为公司营收来源的主要支柱。

(三) 股权结构清晰,朱敦尧为实控人

截至招股说明书签署日,公司实际控制人以及第一大股东均为朱敦尧,持有光庭信息56.01%的股份,约计3890.70万股。本次发行后,公司实际控制人朱敦尧的持股比例将会由56.01%降至42.01%,拟公开发行股份占发行后总股本25%,公司第一大股东及实际控制人并不会因此发生改变。

(四) 募集资金拟投入域控制器等领域项目建设

利润视角下,2021Q3公司盈利同比改善不佳。2021Q3归母净利润同比增速中位数约为-16%,2020Q3则为16%;2021Q3归母净利润环比增速中位数约为-22%,2020Q3则为-20%。

2

汽车智能化大势所趋,智能座舱、智能电控等发展迅猛

(一)政策利好汽车电子软件业,全球汽车软件占比有望提升

中国汽车软件规模持续增加,全球汽车软件占比有望提升。20年8月国务院提出进一步优化软件产业发展环境,助力行业发展环境得到自上而下的改善。同时随着智能化时代来临,技术创新及智能化需求提升分别从供给、需求端持续推高行业均衡点,汽车软件在整个产业链的地位得到重视,确保行业未来发展动力充足。汽车软件行业,中国软件行业协会、重庆仙桃国际大数据谷联合发布的《中国汽车软件产业发展白皮书》估计2020年中国汽车软件规模达到214亿元,预计2022年能达到264亿元。麦肯锡数据显示,全球汽车软件与硬件产品内容结构上,软件占比有望从2016年的10%提升至2030年的30%。

(二) 细数智能座舱、智能电控等发展现状及趋势

1、智能座舱:中国市场2030年或超1600亿元,全球占比不断提升

中国智能座舱未来市场庞大。根据IHS Markit预测,2030年中国智能座舱的市场规模将超过1600亿元。在智能座舱全球发展过程中,中国在全球市场的份额将从23%上升至37%,成为全球最主要的智能座舱市场。聚焦于国内市场本身,国内座舱智能科技配置新车渗透率或将快速提升,预计将会从2020年的48.8%的渗透率上升至2025年的75.9%。

2、智能电控:伴随新能源汽车的发展呈现蓬勃向上态势

电控系统为新能源汽车的关键部件之一,其市场规模与未来新能源汽车的发展息息相关。2020年10月9日,国务院常务会议通过《新能源汽车产业发展规划》,大力支持新能源汽车发展。在智能化+政策扶持的双向推动下,新能源汽车的发展前景备受看好。2021年1-11月,新能源汽车累计销量将近300万辆,1-11月份累计渗透率达到12.7%。电控系统伴随着新能源汽车的发展呈现蓬勃态势,在2015-2019年,新能源电控系统市场规模实现了28.4%的复合增长率,2024年其行业规模将有可能突破219.1亿元。

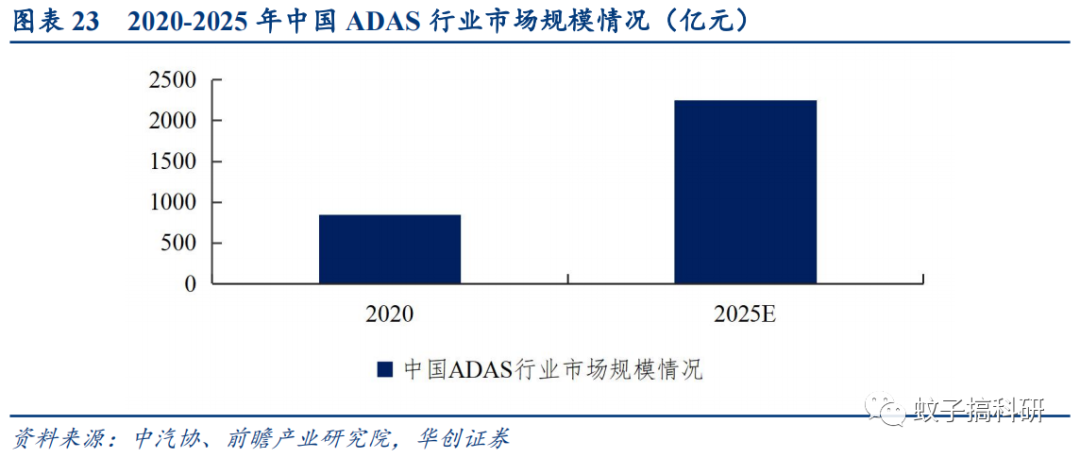

3、ADAS:预计2025年市场规模或超2000亿,国内厂商或迎发展机遇

ADAS作为实现自动驾驶的第一步,伴随着自动驾驶的热潮获得广泛关注,当前ADAS的龙头厂商以国外厂商为主,国内尚未有成规模的ADAS企业。国产化为大趋势,国内ADAS市场存在着较大存量替换空间。2020年中国ADAS的行业市场规模大致为844亿元,预计到2025年能够达到2250亿元。而APA的装配量增速在2020年表现亮眼,佐思汽研统计2020年中国乘用车APA装配量为230.8万辆,同比增长46.4%。

4、智能网联汽车测试服务:智能网联汽车生产中不可或缺,L3及以上自动驾驶功能的第三方测评体系还未完全建立

智能网联汽车测试服务是智能网联汽车生产中不可或缺的重要环节,它的增长一方面与智能网联汽车的发展相伴相生,另一方面随着智能网联汽车的进一步智能化与网联化,测试与验证的场景数量以几何级数增加。当前行业第三方测评系统主要针对于L2级及以下自动驾驶辅助系统,而L3级别及以上的自动驾驶功能的第三方测评体系还未完全建立。

3

全栈全域开发能力等构筑公司核心竞争力

(一) 深耕汽车电子软件行业近十载,具有一定先发优势

公司已深耕汽车电子软件业近十载,在智能座舱、智能电控、智能驾驶等汽车电子软件产品线上具有了较为明显的先发优势。与此同时,公司积极探究合作模式,通过研发中心共建、实验室共建和平台共建的形式与头部汽车零部件供应商达成深度合作,进一步巩固了公司的竞争优势。

公司全栈全域开发能力突出,掌握汽车各核心功能域的基础软件开发能力(全域)以及各类软件核心技术;公司具有一定的优质客户资源,如智能座舱领域(电装、延锋伟世通、佛吉亚歌乐、马瑞利)、车联网(李尔)等;此外,公司在交付流程、核心技术积累方面均具备一定优势。

(二) 相比同行:资产负债率较低,净利率较高

光庭信息的资产负债率在2017-2020年这个时间段内没有明显波动,大致在15%左右,相较于同业可比公司,均低于中科创达、东软集团、诚迈科技,但整体表现稳定。公司净利率均大于中科创达、东软集团、四维图新、诚迈科技,在2019-2020年略低于凌志软件和诚迈科技。

4

盈利预测与估值

(一)财务情况

1、收入增长,增速较快,智能座舱产品收入贡献大

汽车电子软件领域的智能座舱产品贡献主要收入。2018年2019年和2020年以及2021年前三季度公司营业收入分别为2.43亿元、3.05亿元、3.34亿元和2.77亿元,2018年至2020年的营业收入复合增长率超过17%,增速可观。其中,汽车软件和技术服务2021年H1营收占比94.80%,而汽车软件行业中智能座舱收入占据较大部分,2021年H1占全部营收比重为39.27%。

2017-2020年境内外营业收入大致呈现6:4,2017年、2018年、2019年、2020年境外营收对于总体营收的贡献程度分别为39.83%、35.15%、41.29%、40.20%。而于境外收入细分区域中,日本是境外营收的主要来源地,在2018-2020年分别贡献了境外营收的99.07%、91.55%、96.67%,这主要依托于中国与全球排名第一的综合电机制造商日本电产的紧密合作。

2、毛利率稳中有进,高于行业平均,2020年归母净利润回升

与同行业可比公司相比,公司主营业务毛利率仅次于四维图新,公司的主营业务毛利率2018-2020年分别为48.11%、48.66%、50.01%,整体毛利率稳中有进。

2017-2020年公司归母净利润呈“U”型,先下降后回升。2017-2020年归母净利润分别为8985万元、6981万元、5872万元以及7301万元,同时净利润趋势也与归母净利润相似, 2017-2020年公司净利润分别为8271.94万元、7059.64万元、5914.25万元、7340.37万元。呈现“U型”曲线的其中主要原因在于2018年公司由于放弃高精度地图业务和导航电子地图制作甲级测绘资质并协助中海庭取得相关资质获得营业外收入6558.21万元的补偿以及2018年公司一次性计提的股份支付费用达2322.75万元。

(二) 盈利预测与估值

前提假设:

1)汽车电子化、智能化持续,公司下游客户需求持续增长;

2)公司人员稳健,交付能力有所保障;

3)基础、产品不断迭代,竞争力保持。

我们对公司2021-2023年业绩做出如下预计:

1)营业收入:2021-2023年分别为4.25亿元、5.42亿元、6.91亿元,对应增速分别为27.2%、27.4%、27.5%。

2)毛利率:2021-2023年分别为49.1%、48.8%、48.7%。

3)费用率:2021-2023年,销售费用率为6.0%、5.8%、5.6%;管理费用率为12.7%、12.6%、12.5%;研发费用率为11.6%、11.3%、11.0%。

综上,我们预计公司2021-2023年营收分别为4.25亿元、5.42亿元、6.91亿元,对应增速分别为27.2%、27.4%、27.5%。;归母净利润为0.84亿元、1.04亿元、1.35亿元,对应增速分别为14.6%、25.3%、27.7%;EPS分别为0.90元、1.13元、1.45元。

估值方面,采取可比公司估值法(考虑行业、盈利能力的差异),考虑公司目前整体营收规模相对较小,我们给予公司2021年90倍PE,对应目标价约81元,公司发行价格为69.89元/股。

5

(1)宏观经济波动风险:汽车电子软件的发展主要依赖于汽车行业的发展,而汽车行业的持续发展与宏观经济状况息息相关。如果未来全球经济和国内宏观经济形势恶化,汽车行业可能受到较大影响,进而对公司生产经营和盈利能力造成不利影响。

(2)下游行业波动带来的风险:公司生产经营与汽车行业的整体发展状况以及景气程度有较为紧密的关系,若汽车销售行业持续不景气,汽车整车制造商及汽车零部件供应商或将暂缓新车型或新功能的研发计划,可能给公司的经营业绩带来不利影响。

(3)市场竞争加剧风险:行业景气度的提升使得行业内原有竞争对 手规模和竞争力不断提高,同时市场新进入的竞争者亦会逐步增加。

(4)客户集中度相对较高的风险:2018-2020年,公司对前五名客户的销售收入基本占总收入的50%,客户集中度相对较高。

财务附录

具体内容详见华创证券研究所12月21日发布的《光庭信息(301221)新股定价报告:领先的智能汽车软件解决方案提供商》

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)