来源:XYQUANT

导读

新编制规则为上证综指赋能:上证综指(000001.SH)发布于1991年7月15日,是A股市场第一只股票指数,记录了近30年来上海证券交易所上市公司的整体表现情况。2020年6月24日,上海证券交易所和中证指数有限公司发布《关于修订上证综合指数编制方案的公告》,决定对上证综指的编制规则进行修正,主要包括剔除风险警示股票、延长新股纳入时长、纳入科创板股票三点。上证综指编制规则的修订,使得其稳定性得到提高,同时增加了上证综指对于上交所上市公司的代表性以及我国经济的代表性。

为了进一步检验编制规则修订对上证综指的影响,我们采用新旧编制规则分别编制了两个模拟指数:新上证综指和旧上证综指,修订后的上证综指表现大幅提升。

收益表现得到提升:截至2020年7月21日,按照新编制方法计算的新上证综指累计收益为227.61%,相对旧上证综指的超额收益为51.73%,与主流宽基指数相比新上证综指表现优秀;

抗跌能力突出:近10年中万得全A指数跌幅超过6%的月份共13个,其中新上证综指收益均超过了上证综指实际收益、胜率100%;超过沪深300的月份有11个、胜率84.62%;超过中证500的月份有12个、胜率92.31%;超过Wind全A的月份有13个、胜率100%,体现出新上证综指较好的抗跌属性;

科技属性有望增强:对比修订前后上证综指的行业分布,指数主要增配了非银行金融和电子,主要减配了银行和交通运输。从个股来看,指数剔除了91只ST及*ST股票,纳入了28只科创板股票,科技属性有望增强。

上证综指ETF(510760.SH)由国泰基金发行,于2020年8月21日成立,将于2020年9月9日上市交易。基金规模为13.14亿元。基金管理费率为0.50%,托管费率为0.10%,采用优化抽样复制方法。基金经理为梁杏、谢东旭,两位基金经理均具有超10年从业经历。

一、新编制规则为上证综指赋能

上证综合指数(指数代码:000001,指数简称:上证综指,以下均简称上证综指)发布于1991年7月15日,是A股市场第一条股票指数,以基日1990年12月19日算起,至今已有近30年的历史。2020年6月24日,上海证券交易所和中证指数有限公司发布《关于修订上证综合指数编制方案的公告》,决定对上证综指的编制规则进行修正。

1.1 上证综指基本信息

上证综合指数由在上海证券交易所上市的符合条件的股票与存托凭证组成样本,反映上海证券交易所上市公司的整体表现。指数以1990年12月19日为基日,以100点为基点,发布日期为1991年7月15日。

1.2 原编制规则可能存在的表征性问题

上证综指记录了近30年来上海证券交易所上市公司的整体表现情况,但近年来关于上证综指“失真”“缺乏表征性”的意见频出,参考这些意见,我们认为原编制规则主要存在如下不足之处:

(1) 未将风险警示股票剔除指数:上证综指原编制规则的样本股空间为上海证券交易所上市的全部股票。然而其中的风险警示股票存在财务状况异常情况或者其他异常情况,不能代表上交所上市公司的整体或主流情况,因此应当考虑剔除这些缺乏代表性的公司。

(2) 新股纳入时间过短:上证综指原编制规则中规定新股于上市第十一个交易日开始计入指数。但大多数新股上市通常以23倍市盈率限价发行,因此大多数新股上市之初的若干交易日都会经历连续涨停的情况,在第十一个交易日时,股价可能处于高位且波动可能较大,对指数造成一定的拖累和扰动。

(3) 新兴产业占比不足:近年来,互联网、大数据、高端制造等新兴产业在国民经济中的占比越来越高,而它们在上证综指中的占比并没有体现这一情况。因此应当考虑将代表新兴产业的科创板纳入其中。

1.3 新编制规则实施,三方面完善编制方案

根据2020年6月19日上海证券交易所和中证指数有限公司发布的《关于修订上证综合指数编制方案的公告》,上证综指的修订要点如下:

上证综指修订的影响主要包括:

(1) 风险警示的股票无法代表上交所上市公司的主流投资价值,将其剔除后,上证综指可以更好的反映上交所上市公司的总体表现与投资价值。

(2) 修订后的规则将日均总市值排名在沪市前10位的新股纳入时间延长至3个月,其他新股纳入时间延长至1年。调整后的规则规避了股票上市连续涨停后的高波动时段。因为日均总市值排名在沪市前10位的特大市值股票价格稳定所需的时间总体上短于其他股票,因此新规综合考虑了上证综指的价格稳定性和指数代表性,将这些特大市值新股的纳入时间定为3个月。延长新股纳入时长有利于上证综指的稳定性。

(3) 设立科创板是深化资本市场改革的基础性制度安排。科创板首批股票于2019年7月22日上市,截止2020年5月底,上市股票数量已超过100只,总市值1.6万亿元。科创板作为上交所的板块,将其中公司纳入上证综指不仅是上证综指的应有之意,更能提升上证综指中科技创新型公司的占比。

总的来说,上证综指编制规则的修订,使得其稳定性得到提高,同时增加了上证综指对于上交所上市公司的代表性以及我国经济的代表性。我们判断,伴随着上证综指编制规则的修改,已有近30年历史的上证综指将迸发出新的活力。

二、修订后表现大幅提升,抗跌属性突出

2.1 修订前后的上证综指表现对比

为了进一步检验编制规则修订对上证综指的影响,我们采用新旧编制规则分别编制了两个模拟指数:新上证综指和旧上证综指,基期设置为1999年12月30日。由于B股占比较小,因此两个模拟指数均只考虑A股。同时考虑到持有人的实际收益,我们将分红带来的收益计入指数,因此两个模拟指数均为全收益指数。

为了简化回测流程,指数采用季度调仓:每个季度提取上证综指的所有成分权重,保留A股股票并进行权重归一化,得到旧上证综指成分权重;在旧上证综指的基础上,剔除上市不满1年的新股和风险警示股票并进行权重归一化,得到新上证综指成分权重。截至2020年7月21日新编制规则实施前,按照新编制方法计算的新上证综指累计收益为227.61%,相对旧上证综指的超额收益为51.73%。

长期来看,按照新规则模拟的上证综指表现优秀。与主流宽基指数对比,模拟的新上证综指自2013年来年化收益率为8.97%,远高于上证综指实际的年化收益率5.37%,与主流宽基指数相比也优于沪深300的年化收益。同时,新上证综指的年化波动率为22.13%,低于主流宽基指数波动率。

2.2 新上证综指抗跌属性突出

上证综指中配置了较多的大金融、大消费等板块,从历史表现来看,具备较强的抗跌属性。我们统计了自2011年1月以来的近10年中,在市场表现较差时期,模拟的新上证综指以及各主流宽基指数的月度表现,其中市场表现较差时期采用万得全A指数跌幅超过6%的月份代表,共13个。在市场表现较差时期,新上证综指收益均超过了上证综指实际收益、胜率100%;超过沪深300的月份有11个、胜率84.62%;超过中证500的月份有12个、胜率92.31%;超过Wind全A的月份有13个、胜率100%,体现出新上证综指较好的抗跌属性。

2.3 修订后的指数行业分布:增配非银行金融和电子

对比修订前后上证综指的行业分布可以看出,修订后的上证综指共1496只成分股,覆盖了全部中信一级行业,其中银行、非银行金融、食品饮料的占比在修订前后都位居前三,修订后的配置比重分别为15.96%、12.01%和9.54%。相对于修订前的行业分布,修订后的上证综指主要增配了非银行金融和电子,增配比例为0.75%和0.55%,主要减配了银行和交通运输,减配比例为2.10%和0.33%。

2.4 指数成分股调整:剔除ST、*ST股票,增加科创板股票

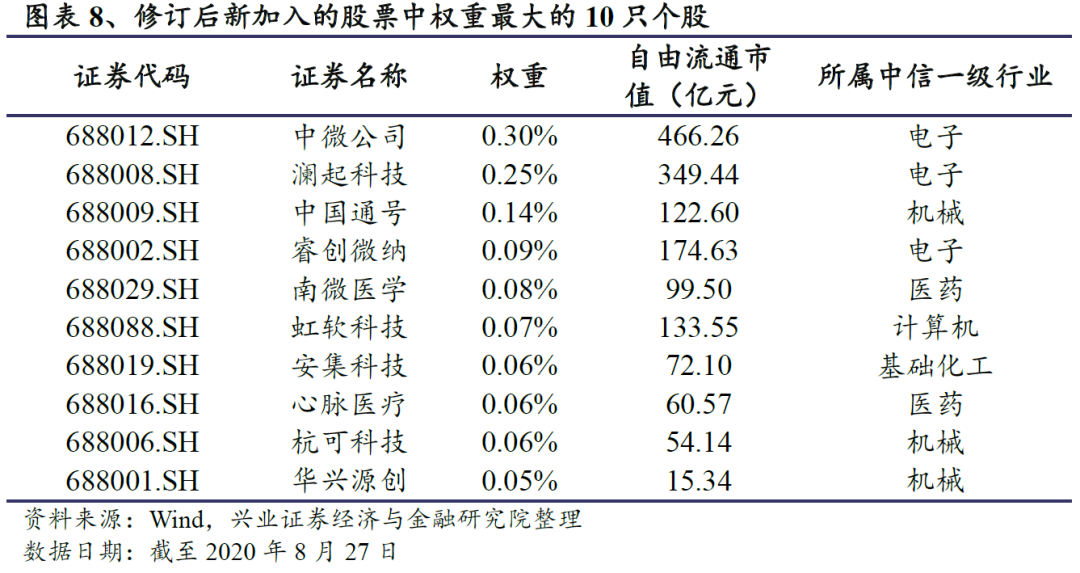

截至2020年7月21日新编制规则实施前,上证综指共1559只成分股,新编制规则实施后,指数剔除了其中的91只ST及*ST股票。截至2020年8月27日上证综指披露的成分股中新纳入了28只科创板股票,其中权重最大的10只个股中有3只为电子行业,科技属性突出。

截至2020年8月27日,科创板上市公司已达到160家,自由流通市值合计6345.42亿元。其中电子、计算机、医药行业公司数量占比过半、自由流通市值占比超7成。未来随着科创板企业的陆续纳入,有望提升上证综指中的科技属性。

三、上证综指ETF上市在即

3.1 产品基本信息

上证综指ETF(510760.SH)由国泰基金发行,跟踪上证综合指数,基金于2020年8月21日成立,募集规模为13.14亿。基金将于2020年9月9日上市交易。

基金经理为梁杏、谢东旭,基金为股票指数型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金,风险收益特征与标的指数所表征的市场组合的风险收益特征相似。

3.2 采用优化抽样复制方法

由于上证综指当前的成分股数量已经接近1500只,采用完全复制会带来高昂的交易成本,实践中通常采用抽样复制方法。抽样复制方法指通过随机或非随机抽样方法从指数成分股中选取若干股票构成跟踪组合的方法,按照其抽样原理可以进一步划分为4种:

(1) 简单随机抽样复制

根据简单随机抽样原则,从指数成分股中随机抽取指定数量的股票构造跟踪组合,但以此构建的组合跟踪误差可能较大,通常不用于指数跟踪的实践。

(2) 大权重样本复制

该方法从指数成分股中选取权重最大的若干只股票,作为指数成分股的代表构建跟踪组合,其原理是认为指数的大部分收益率可以被数量相对少但权重较大的成分股收益所解释。同时对于市值加权的指数,权重与成分股市值成正比,大权重样本的流动性风险也会更小,由此也可减少交易成本。

(3) 分层抽样复制

该方法首先按照特定标准对指数成分股进行分类,然后在每个类别中分别选取若干个股构建跟踪组合。对成分股分类的标准既可以是行业,也可以是某种风格指标,如市值。通过分层抽样可以避免选取的成分股集中暴露于某一行业或风格,更能代表指数整体表现,由此降低跟踪误差。

(4) 最优化抽样复制

该方法首先对标的指数成分股的历史数据和相关指标进行分析,从中选择适当数量的股票构建跟踪组合,以期实现最小化跟踪误差的目标。由于指数投资的目标即为尽量实现对指数收益的拟合,追求跟踪误差和跟踪偏离度的最小化,通过最优化抽样复制可以实现在大样本的情况下通过模型优化降低跟踪误差。

上证综指ETF主要采用最优化抽样复制方法,在指数成分股较多的情况下尽量减少跟踪误差、降低交易成本。

3.3 管理人:深耕ETF产品,管理规模位居前列

国泰基金成立于1998年3月,是国内首批规范成立的基金管理公司之一。截至2020年8月27日,国泰基金旗下管理基金149只,资产管理规模达3232.15亿元,其中非货币ETF共16只,规模达692.78亿元,位列同行业第3(规模统计剔除ETF联接基金)。

深耕ETF产品,涵盖各大类资产:国泰基金ETF产品种类丰富,包括股票ETF、债券ETF、美股ETF、商品ETF、货币ETF等,其中行业ETF品种尤其丰富。

3.4 基金经理:两位基金经理均具有超10年从业经历

上证综指ETF现任基金经理为梁杏、谢东旭。

梁杏,2011年7月加入国泰基金管理有限公司,历任产品品牌经理、研究员、基金经理助理,现任国泰基金量化投资(事业)部总监和基金经理,具有13年证券从业经历,基金经理年限为4.22年,目前管理基金11只,截至2020年8月27日,在管基金总规模为150.52亿元。

谢东旭,硕士,曾在中信证券股份有限公司从事研究工作,2012年2月加入华安基金管理有限公司后从事量化分析与投资工作,2015年1月起任基金经理,具有10年证券从业经历,基金经理年限为3.67年,目前管理基金5只,截至2020年8月27日,在管基金总规模为54.31亿元。

风险提示:基金属股票型基金,预期风险收益水平较高;历史表现不代表未来。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)