来源:东兴研究圈

报告摘要

焦企增大捣固焦产能的趋势与高炉大型化的趋势相悖。炼焦煤作为煤-焦-钢产业链的最上游,是决定该产业链成本的关键因素之一。降低炼焦煤成本一直以来都是煤-焦-钢产业链的目标,尤其是对于焦炭厂商。近年来,国内焦炭厂商主要是通过改进炼焦工艺来降低炼焦煤中高粘结性煤(焦煤、肥煤)的配煤比例。当下主要有顶装焦、捣固焦两种高温炼焦技术,其中捣固炼焦可有效降低炼焦配煤中高粘结性煤的比例,因此焦企更青睐于生产捣固焦。随着多年的技术改进,捣固焦产能占国内焦炭有效产能的比重也提升至43%,国内近十年捣固焦炉产能持续增大。

钢企高炉大型化对焦炭质量提出更高的要求。高炉大型化具有显著的成本和环保优势,从发达国家的钢铁产业演变的路径来看,高炉大型化是钢铁产业发展过程的普遍规律。此外,钢铁行业的供给侧改革加速了我国高炉大型化的发展进程,近10年的高炉数量增长中1000m3以上的高炉占绝大多数。随着高炉逐步大型化,钢企对焦炭质量的要求也不断提升,捣固焦逐渐不能满足大型高炉对焦炭的要求。

未来焦煤和肥煤的价值将不断提升。焦企在产业链中的话语权较为弱势,且捣固焦装置可改装为顶装焦装置。未来焦企将增大生产顶装焦的比例,从而带来对高粘结性焦煤和肥煤需求的增加。国内焦煤和肥煤是极稀缺的煤炭资源,炼焦煤的主产地山西地区在2017-2019年煤炭行业的固定资产投资完成额已降至近十年的最低水平。煤炭固定资产从投资到投产通常需要2-3年,因此可预见未来3年国内山西地区炼焦煤新建产能投放将放缓,再叠加落后产能的出清,未来炼焦煤的供给端将可能面临收缩。

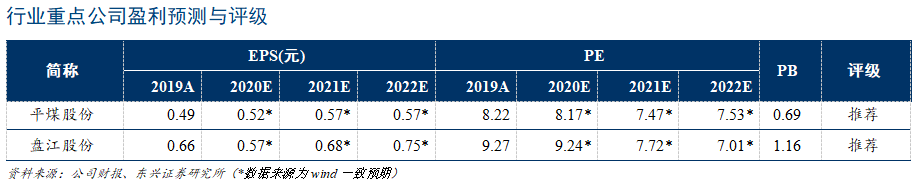

主要焦煤和肥煤的上市公司:1.平煤股份——全国最大的主焦煤生产商;2.盘江股份——西南地区焦煤龙头。

风险提示:下游炼铁需求不及预期,煤价大幅波动,捣固焦技术超预期迭代

风险提示

风险提示:本账号旨在沟通研究信息,不是我司研究报告的发布平台,任何完整的研究观点应以我司正式发布的报告为准。本账号所载的信息、观点等内容仅供投资者决策参考,市场有风险,投资者在决定投资前,务必要审慎。投资者应自主作出投资决策,自行承担投资风险。

免责声明

本研究报告由东兴证券股份有限公司研究所撰写,东兴证券股份有限公司是具有合法证券投资咨询业务资格的机构。本研究报告中所引用信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为东兴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

本研究报告仅供东兴证券股份有限公司客户和经本公司授权刊载机构的客户使用,未经授权私自刊载研究报告的机构以及其阅读和使用者应慎重使用报告、防止被误导,本公司不承担由于非授权机构私自刊发和非授权客户使用该报告所产生的相关风险和责任。

对外发布时间:2020年06月03日

报告作者:

罗四维 执业证书编号:S1480519080002

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)