【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:正视社服

核心观点

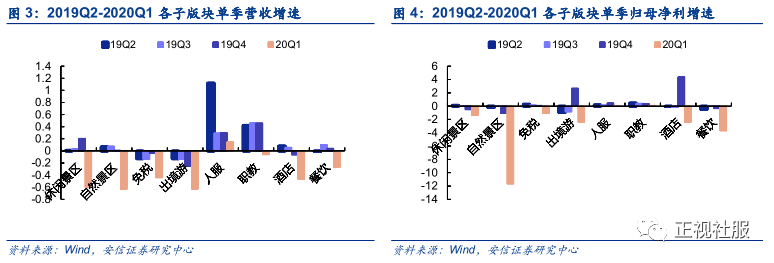

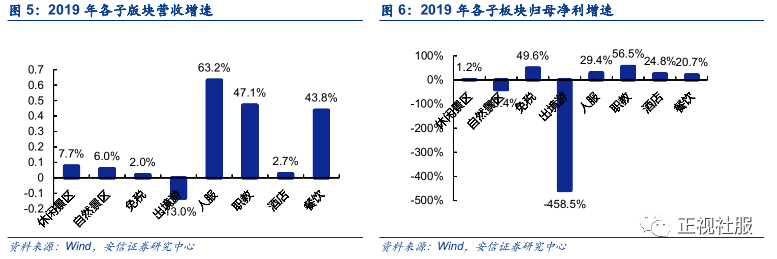

按中信行业分类下的51家社服标的统计:①19年板块营收1991.9亿元/+3.5%,毛利率47.0%/+2.6pct,期间费率34.9%/+1.7pct,归母净利141.7亿元/+23%,经营现金流净额221.7亿元/+5.6%;20Q1板块营收256.1亿元/-43.8%,毛利率28%/-18.5%,期间费率38.8%/3.0pct,归母净利-15.3亿元/-137%,经营现金流净额-37.6亿元/-158%,主要系疫情期间景区及餐饮1-3月停业以及客流有所影响所致。②19年增速排序:营收增速:人服(+63.2%)>职教(+47.1%)>餐饮(+43.8%)>休闲景区(+7.7%)>自然景区(+6.0%)>酒店(+2.7%)>免税(+2.0%,受国旅总社出表影响)>出境游(-13%);归母净利增速:职教(+56.5%)>免税(+49.6%)>人服(+29.4%)>酒店(+24.8%)>餐饮(+20.7%)>休闲景区(+1.2%)>自然景区(-40.4%)>出境游(-458.5%);③20Q1年营收增速排序:人服(+14.9%)>职教(-6.2%)>餐饮(-27.2%)>自然景区(-40.4%)>免税(-44.2%)>酒店(-46.8%)>休闲景区(-60.3%)>出境游(-62.8%)。④基于行业综合判断,各子板块景气度如下:免税>职教>人服>餐饮>休闲景区>酒店>自然景区>出境游。

免税:短期看疫情拐点,中长期看海南及市内店增量空间。1)剔除国旅总社出表影响,19年中国国旅营收增速36.4%,归母扣非净利增速20.1%,符合预期;20Q1营收76.4亿元/-44.23%,好于预期。受Q1机场保底租金影响(租金所在项目“其他应付款”同比净增17亿,“销售费用”达32.5亿)归母净利为-1.20亿元/-105.21%,符合市场预期。Q1系全额缴纳租金,未来不排除存在租金减免谈判空间。2)分拆营收看,三亚/日上上海/首都机场免税店2019年营收增速分别为31%/45%/16%,20Q1三亚免税营收同降37%,其中3月环比降幅收窄;3)三亚免税店4月份增速估计50%+,叠加同时线上补购政策全面推行+拟增设两家免税店利好频出,待海外疫情拐点出现后,机场免税有望迎来反弹,继续推荐。

职教:主赛道+新领域多引擎驱动高增,疫情影响收入确认节奏,看好政策红利+龙头优势下长期发展空间。1)19年中公营收91.76亿元/+47.12%,归母净利18.05亿元/+56.52%,扣非归母净利17.00亿元/+52.79%,主赛道+新领域多引擎驱动高增;2)20Q1营收12.30亿元/-6.22%,归母净利1.16亿元/+9.52%,归母扣非净利0.78亿元/-27.83%。但是销售商品、提供劳务收到现金为42.68亿元/+12.7%;合同负债较年初增加29.14亿元/+113.94%,疫情主要影响收入确认节奏,下半年预计将陆续确认收入,对全年营收增速影响较小。3)2020年国考招录人数大幅增长,公考主赛道有望加速增长;非公业务多品类齐发,依托研发平台及网点高速扩张。疫情就业压力下扩招政策有望促进考研业务及基层医疗等社会服务岗位招募培训业务加速成长。

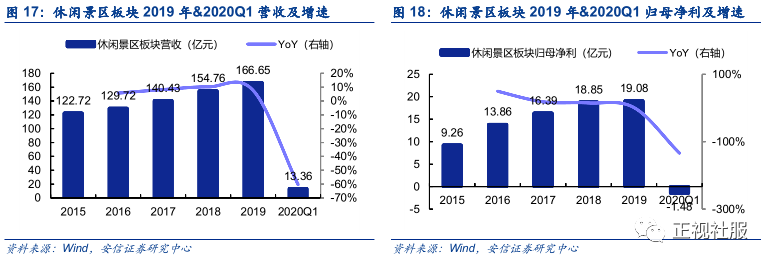

休闲景区:户外休闲景区客流Q1率先恢复,室内景区静待政策解禁。①休闲景区板块19全年营收+7.69%环比19Q1-3加速(+3.08%),19全年归母净利+1.24%环比19Q1-3的+7.13%放缓,主要系宋城19Q4六间房出表而18Q4在表内,以及中青旅业绩19Q4承压所致。受疫情影响,20Q1合计营收-60.34%,归母净利-134.03%,短期经营承压符合预期。②不同标的由于项目开业周期不同业绩分化大:宋城受益丽江、桂林及张家界千古情发力,19年景区业绩+18%实现领跑,20Q1受疫情影响千古情停业短期承压,静待Q2-3政策或解禁下的基本面环比修复,但中长期第二轮千古情扩张建设进度不变,目前对应2021年景区主业PE 27x继续推荐!中青旅双镇和天目湖户外景区部分已在3月率先限额营业,短期继续看好五一节后客流的改善修复。

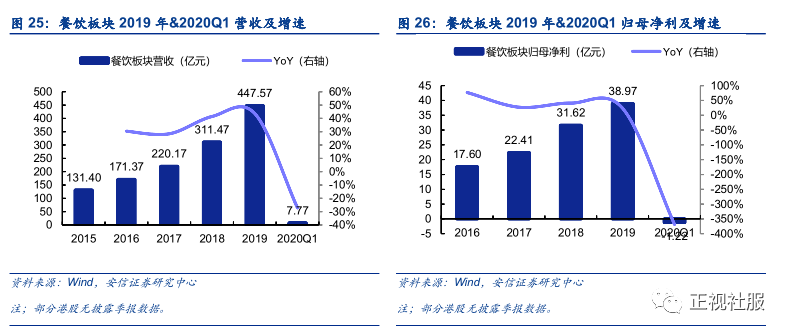

餐饮:19年业绩+23.2%继续高增,4月各大餐企同店数据快速修复符合预期。①餐饮板块19全年营收+43.7%,归母净利+23.2%,营收业绩高增继续系龙头标的海底捞火锅门店以九毛九明星品牌太二酸菜鱼快速展店扩张推动,2020年Q1虽受疫情影响同店有所影响(港股不披露一季报),但对全年门店建设及开业影响小,继续核心看好龙头展店的主线逻辑。②根据各家餐企的公开业绩交流指引,海底捞4月上旬门店翻台率已恢复至3次/天,并计划Q2末门店营收恢复至同期的80~90%,且在装修门店增至303家,全年展店计划继续推进。太二酸菜鱼4月中旬门店已恢复到疫情前的95%-100%,核心系今年新推外卖业务助力,全年维持80家展店计划不变。广州酒家餐饮门店1-3月受影响但4月已环比改善,短期速冻收入高增弥补部分损失。

■人力资源:科锐中国大陆灵工19年收入+63.56%,20Q1受疫情影响但收入仍同增30~40%,人瑞19年灵工收入+43%,高成长逻辑不变继续推荐。①科锐19年营收+63.24%,归母净利1.52亿元/+29.38%,增速略超快报;20Q1营收+14.93%,归母净利+3.72%,环比放缓系疫情期间猎头与RPO放缓,但灵工主业仍实现较高增长推动;人瑞19年营收+41.6%,经调整归母净利1.34亿元/+98.3%,高增长符合预期。②根据公司公开业绩交流,国内灵工20Q1期间迎来风口,企业对该模式的认知和接受度环比提升,截止20Q1末科锐和人瑞的外派灵活用工人数环比19Q4末已分别实现环比提升和持平,预计Q2-3在国内企业复工复产下,灵工和猎头等业务有望继续环比修复;中期看国内失业压力加大和企业对用人成本优化意愿提升下,灵活用工行业需求或有望加大释放;长期继续坚定看好科锐&人瑞在国内灵工行业渗透率提升下需求扩容和龙头市占率提升双红利下的成长潜力。

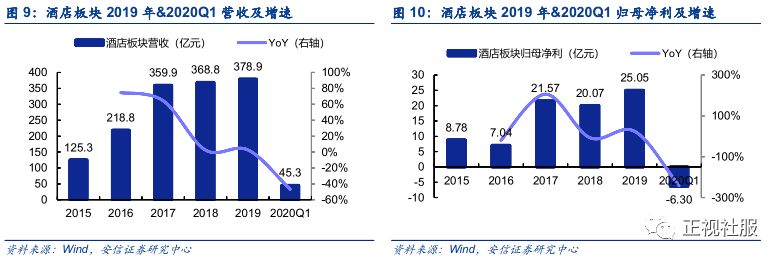

酒店:锦江&首旅19年扣非业绩好于预期,4月入住率快速修复且全年展店延续,继续推荐。①酒店板块19年营收+2.72%,归母净利+24.81%,环比19Q1-3 -4.23%改善,系首旅18Q4含1.11亿元资产减值损失所致;锦江和首旅19Q4同店RevPAR分别-3.4%和-5.1%,环比19Q3均略有改善,叠加龙头进一步对内控费和市场化改革推动(19年板块整体期间费率同降2.61pct),锦江和首旅19年扣非业绩分别同增21%和18%,均好于预期。20Q1受疫情影响锦江和首旅同店RevPAR下降48%(不含停业门店)和63%,短期经营承压;但受益锦江20Q1期间持续控费,非归母净利-0.94亿元,亏损情况好于预期,彰显业绩韧性。②根据各公司公开业绩交流和年报,锦江4月上旬国内入住率已恢复至40~50%,2020年维持1600家毛开店计划不变;首旅4月下旬入住率已恢复至65%,全年在如家商旅和开发人员激励提升下计划展店800~1000家环比19年加速;华住3月底入住率恢复至62%,全年计划新开店1600-1800家基本维持此前19Q3季报中的展店指引不变;中期继续看好单体酒店疫情影响下在2021~22年加速品牌化和连锁化下的成长加速红利。

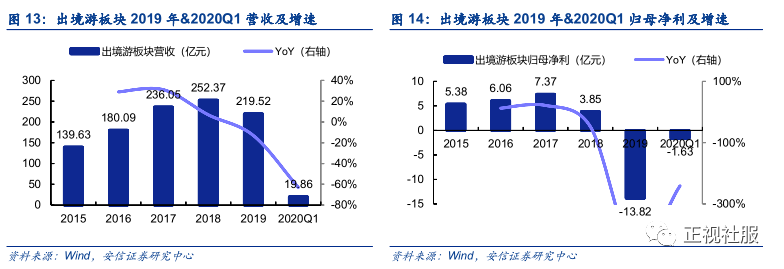

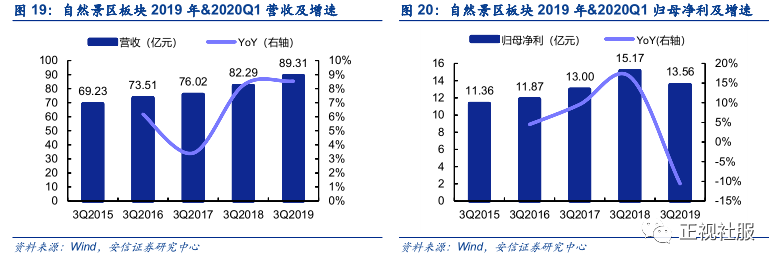

出境游&自然景区:海外疫情扩散静待出境游拐点,自然景区Q2限额开发下客流迎环比改善。①出境游2019年受巴厘岛火山爆发、香港及台湾事件等影响,19全年营收下滑13.02%,归母净利下滑458.46%。20Q1受海外疫情扩散境外业务承压,静待海外疫情后续拐点。②自然景区2019年营收+6.00%,归母净利-40.38%,主要受18年下旬的降门票政策集体实施所致。短期虽户外景区仍受不超最大接待量30%的客流限制,但五一数据环比清明均实现进一步改善修复,看好Q2-3的客流有序回暖。

继续推荐社服两大主线:1)餐饮旅游经营拐点优质龙头组合:继续推荐中国国旅、宋城演艺+天目湖,锦江+首旅、九毛九+海底捞+广州酒家等。2)就业类服务业逆周期组合:就业压力加大下,职教培训和灵活用工需求有望提升,利好龙头中公+科锐+人瑞。

风险提示:宏观经济放缓、产品结构调整不及预期、境外目的地受地缘政治影响导致客流减少、疫情或天气等不可控因素影响等。

1. 社服行业2019年&20Q1业绩汇总

按照中信消费者服务行业分类,目前51家公司2019年报及2020年一季报已披露完毕,2019年合计实现营收1991.9亿元/+3.5%,实现归母净利141.7亿元/+23%,平均毛利率约47.0%/+2.6pct;受疫情影响,2020年Q1合计实现营收256.1亿元/-43.8%,实现归母净利-15.3亿元/-137%,平均毛利率28%/-18.5%。我们重点推荐中国国旅、中公教育、宋城演艺、广州酒家、科锐国际,关注低估值酒店板块。

分季度看,按照中信消费者服务行业分类:1)收入端,20Q1完成营收256.1亿元/-43.8%,19Q4完成营收496.5亿元/+1.2%,19Q3合计实现营收563.8亿元/-1.0%;20Q1营收为负主要系疫情期间,旅游、餐饮行业停业,教育培训线下培训暂停所致。

2)归母净利端:20Q1实现归母净利-15.3亿元/-137%;19Q4实现2.2亿元,扭亏为盈,19Q3实现55.5亿元/+2.1%;19Q4业绩增速扭亏为盈主要受文化长城、勤上股份(维权)等公司大幅减亏带动;20Q1业绩增速下降主因疫情影响下营收减少,而员工、房租等成本较为刚性。

3)分子版块看增速变化:

子版块2019年增速表现:①营收增速:人服>职教>餐饮>休闲景区>自然景区>酒店>免税>出境游;②归母净利增速:职教>免税>人服>酒店>餐饮>休闲景区>自然景区>出境游,免税业绩增速较高主要系国旅总社出表带来较多非流动资产处置损益,主业受益于离岛免税三亚海棠湾店高增长、以及上海北京机场店高速增长所驱动。基于行业的增速判断,各板块的行业景气程度如下:免税>职教>人服>餐饮>休闲景区>酒店>自然景区>出境游。

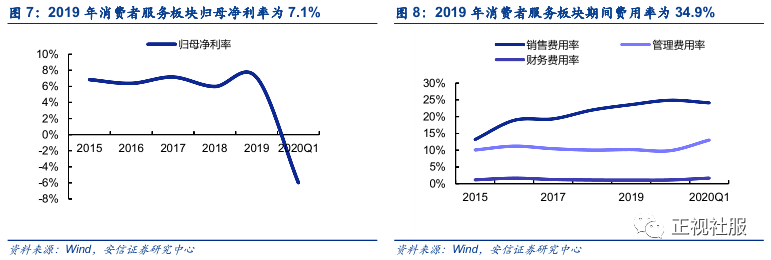

19年盈利能力表现优化,受疫情影响20Q1承压:2019年整体归母净利率同比上升1.1pct至7.1%,主要系中国国旅旗下国旅总社出表大幅推升净利率所致;整体期间费用率提升1.7pct至34.9%,主要系中国国旅业务结构发生较大变化,旅行社业务剥离、免税业务占比大幅提升;受疫情影响,20Q1归母净利率由去年同期9.1%降至-6.0%,期间费用率上升3pct至38.8%。

2. 细分子板块:职教、人服逆周期属性较强、酒店短期仍受宏观压力

2.1. 免税:中国国旅19年报业绩高增符合预期,20Q1营收好于市场预期

业绩简述:2019年,中国国旅实现营收479.66亿元/+2.04%,归母净利46.29亿元/+49.58%,归母扣非净利38.29亿元/+21.79%,公司拟10派7.2元;经营性现金流净额29.26亿元/+7.49%。非经常项主要为国旅总社出表产生的非流动资产处置收益。2020Q1:实现营收76.4亿元/-44.23%,好于市场预期,归母净利-1.20亿元/-105.21%,归母扣非净利-1.20亿元/-107.55%。经营性现金流净额-7.4亿元/-120.28%。

19全年营收保持高位增长,毛利率及盈利能力保持优化。2019年实现营收479.66亿元/+2.04%,19Q4单季实现营收123.8亿元/-4.06%,主要受国旅总社出表影响;归母净利46.29亿元/+49.58%,归母扣非净利38.29亿元/+21.79%,符合预期。剔除国旅总社出表影响,2019年中国国旅营收增速约36.4%,归母扣非净利增速20.1%;2019Q4单季营收增速约26.3%,归母扣非净利增速约 -4.9%,公司收入稳定增长,盈利能力保持平稳,符合我们此前预期。2019年毛利率大幅提升7.96pct至49.07%,主要系毛利率较低的旅游业务出表以及商品贸易业务规模提升驱动毛利率水平持续优化。

分版块来看,免税及有税表现优异。商品销售实现营收469.67亿元/+36.79%,毛利率49.55%/-2.69pct。免税销售营收458.18亿元/+37.89%,受汇率影响毛利率下降3.09pct至50.00%;有税商品销售营收11.49亿元/+3.75%,毛利率31.59%/+4.68pct。2019年1月国旅总社已转让给中国旅游集团,受此影响旅游服务营收同比下降95.12%至5.99亿元,毛利率11.44%/+1.43pct。具体而言:①2019年三亚国际免税收入约104.65亿元/+30.65%,归母净利润14.2亿元/+28%,归母净利率同比下降0.2pct至13.6%;②日上上海收入151.48亿元/+44.9%,归母净利润4.49亿元,归母净利率达3%;③首都机场免税店实现营收85.89亿元/+16.25%,日上中国收入74.77亿元/+11%,归母净利润1.40亿元/-20.5%,归母净利率同比下降0.7pct至1.9%,受机场扣点影响有所承压;④香港机场烟酒段收入24.02亿元/+14.54%,香港机场烟酒段受香港事件影响导致客流量下滑,或将产生部分亏损拖累业绩;⑤白云机场收入19.22亿元/+117.46%。

盈利能力持续优化,受机场租赁费用影响销售费率有所提升。2019年归母净利率增加3.1pct至9.65%。从费用率看,销售费用率提升6.39pct至1.07%,主要由于机场免税业务增长带来的机场租赁费用增加;管理费用率降低0.18pct至3.23%,主要系国旅出表,以及公司管理效率持续优化;汇率变动产生的汇兑损失,以及公司业绩增长导致刷卡手续费增加导致财务费用同比有所增加。

现金流健康,营运能力向好。2019全年,经营性现金流净额29.26亿元/+7.49%,与归母扣非净利润匹配程度较高,总体而言公司资金充足、现金流保持健康。应收账款周转天数由2018年约7.37天缩短至约6.67天,主要系出表国旅总社大幅降低应收账款;应付账款周转天数由33.5天提升至47.4天,营运能力保持向好。

20Q1营收超市场预期,业绩承压主要受机场固定租金影响。受新冠疫情影响三亚免税店1月26日至2月19日闭店,2020Q1公司实现营收76.4亿元/-44.23%,营收好于我们此前的预期。受机场保底租金影响,归母净利有所下滑,为-1.20亿元/-105.21%,归母扣非净利-1.20亿元/-107.55%,业绩符合市场预期,在一季度疫情导致线下门店关店大背景下,中国国旅展现自身实力。

中短期内看海南及市内店增量空间,中长期内看外延扩张+毛利率提升。短期海外疫情形势依然严峻,但3月来线上线下齐发力助力销售额回暖,线上补购政策全面推行+拟增设两家免税店利好频出。公司中长期基本面稳健,待海外疫情拐点后,有望迎来估值修复。①公司确定将控股海免集团,成为海南省范围内唯一及具有免税运营资质的主体;②消费升级催化三亚及日上免税销售额保持高位增速;③海南免税购物限额提升,本地人购物次数限制放开,有望催生代购;④国人免税仍在争取过程,一旦落地将产生巨大增量贡献;⑤“进三争一”目标明确,中国免税走向世界,提升免税销售规模;规模提升有望增强向上游议价能力,提升集团整体毛利率水平。

2.2. 酒店:轻资产展店继续推进,但受疫情影响Q1经营数据承压

酒店板块-核心跟踪:锦江&首旅19年扣非业绩好于预期,4月入住率快速修复且全年展店延续,继续推荐。①酒店板块19年营收+2.72%,归母净利+24.81%,环比19Q1-3 -4.23%改善,系首旅18Q4含1.11亿元资产减值损失所致;锦江和首旅19Q4同店RevPAR分别-3.4%和-5.1%,环比19Q3均略有改善,叠加龙头在19年进一步对内控费和市场化改革推动,锦江和首旅19年扣非业绩分别同增21%和18%,均好于预期。20Q1受疫情影响锦江和首旅同店RevPAR下降48%(不含停业门店)和63%,短期承压符合预期。②根据各公司公开业绩交流和年报,锦江4月上旬国内入住率已恢复至40~50%,2020年维持1600家毛开店计划不变;首旅4月下旬入住率已恢复至65%,全年在如家商旅和开发人员激励提升下计划展店800~1000家环比19年加速;中期继续看好单体酒店疫情影响下在2021~22年加速品牌化和连锁化下的成长加速红利。

2.3. 出境游:东南亚出境游恢复不及预期,疫情影响下行业整体承压

出境游-核心跟踪:海外疫情扩散静待出境游拐点。出境游2019年受巴厘岛火山爆发、香港及台湾事件等影响,19全年营收下滑13.02%,归母净利下滑458.46%。20Q1受海外疫情扩散境外业务承压,静待海外疫情后续拐点。

2019年整体营收下滑13.02%至219.52亿元,归母净利-13.82亿元/-458.46%,主要受东南亚出境游恢复情况不及预期且巴厘岛火山爆发、香港及台湾事件等对行业整体造成负面影响;受国内外疫情影响,2020年Q1出境游板块合计实现营收19.86亿/-63.01%,完成归母净利-1.63亿/-240.82%。

受宏观因素影响毛利率下滑、费用率整体上升。2019年毛利率为11.46%/-1.94pct;费用率方面,由于事件性影响下行业竞争环境恶化,期间费用率整体上升2.31pct至12.94%;2020Q1毛利率为11.72%/-3.21pct有所下滑;费用率方面,由于疫情影响旅游人数减少,期间费用率整体上升8.80pct至21.21%。

2.4. 景区:演艺景气上行,自然景区受门票降价业绩承压

休闲景区-核心跟踪:户外休闲景区客流Q1率先恢复,室内景区静待政策解禁。①休闲景区板块19全年营收+7.69%环比19Q1-3加速(+3.08%),19全年归母净利+1.24%环比19Q1-3的+7.13%放缓,主要系宋城19Q4六间房出表而18Q4在表内,以及中青旅业绩19Q4承压所致。受疫情影响,20Q1合计营收-60.34%,归母净利-134.03%,短期经营承压符合预期。②不同标的由于项目开业周期不同业绩分化大:宋城受益丽江、桂林及张家界千古情发力,19年景区业绩+18%实现领跑,20Q1受疫情影响千古情停业短期承压,静待Q2-3政策或解禁下的基本面环比修复,但中长期第二轮千古情扩张建设进度不变,目前对应2021年景区主业PE 27x继续推荐!中青旅双镇和天目湖户外景区部分已在3月率先限额营业,短期继续看好五一节后客流的改善修复。

自然景区-核心跟踪:20Q2限额开发下客流迎环比改善。自然景区2019年营收+6.00%,归母净利-40.38%,主要受18年下旬的降门票政策集体实施所致。短期虽户外景区仍受不超最大接待量30%的客流限制,但五一数据环比清明均实现进一步改善修复,看好Q2-3的客流有序回暖。

以不同业态划分,我们更看好休闲景区以及具有外延扩张能力和规划的优质自然景区。休闲景区2019合计实现营收166.65亿元/+7.69%,实现归母净利19.08亿元/+1.24%,自然景区2019年合计实现营收120.19亿元/+6.00%,归母净利13.15亿元/-40.38%。休闲景区2020Q1合计实现营收13.36亿元/-60.34%,实现归母净利-1.48亿元/-134.03%,自然景区2020Q1合计实现营收7.32亿元/-63.31%,归母净利-5.91亿元/-1166.42%。

利润率及费用率:2019年休闲景区整体净利率11.45%/-0.73pct,毛利率31.50%/-2.33pct;2020Q1休闲景区整体净利率-11.07%/-23.96%,毛利率18.37%/-16.82%。2019年自然景区2019年整体净利率10.94%/-8.51pct,毛利率37.39%/-0.64pct;自然景区2020Q1整体净利率-80.64%/-83.42pct,毛利率-25.35%/-57.36pct。由于休闲景区由于核心标的宋城演艺的千古情模式盈利能力成熟且强劲,疫情影响下抗压能力较强,休闲景区2019年期间费用率(16.25%/-0.15pct)低于自然景区(20.60%/-0.76pct);休闲景区2020Q1期间费用率(37.81%/+20.73pct)低于自然景区(55.16%/+32.72/pct)。

2.5. 职教:中公教育19年收入业绩保持高速增长,疫情影响短期收入节奏

职教-核心跟踪:主赛道+新领域多引擎驱动高增,疫情影响收入确认节奏,看好政策红利+龙头优势下长期发展空间。1)19年中公营收91.76亿元/+47.12%,归母净利18.05亿元/+56.52%,扣非归母净利17.00亿元/+52.79%,主赛道+新领域多引擎驱动高增;2)20Q1营收12.30亿元/-6.22%,归母净利1.16亿元/+9.52%,归母扣非净利0.78亿元/-27.83%。但是销售商品、提供劳务收到现金为42.68亿元/+12.7%;合同负债较年初增加29.14亿元/+113.94%,疫情主要影响收入确认节奏,下半年预计将陆续确认收入,对全年营收增速影响较小。3)2020年国考招录人数大幅增长,公考主赛道有望加速增长;非公业务多品类齐发,依托研发平台及网点高速扩张。疫情就业压力下扩招政策有望促进考研业务及基层医疗等社会服务岗位招募培训业务加速成长。

2.6. 人服:科锐国际灵活用工带动主业高成长

人力资源-核心跟踪:科锐中国大陆灵工19年收入+63.56%,20Q1受疫情影响但收入仍同增30~40%,主业高成长逻辑不变继续推荐。①科锐19年营收35.86亿元/+63.24%,归母净利1.52亿元/+29.38%,增速略超快报指引;20Q1营收9.23亿元/+14.93%,归母净利2635万元/+3.72%,环比放缓主要系疫情期间的猎头与RPO业务放缓,但灵活用工主业仍实现较高增长推动;②短中期疫情影响下,国内失业率压力加大和企业对用人成本优化意愿提升下,继续看好灵活用工行业需求或有望进一步释放。科锐作为国内灵活用工龙头且在中高端研发和大医疗领域优势明显,有望享受行业本次红利,长期继续看好国内灵工龙头在行业扩容和市占率提升双红利下的成长潜力。

2.7. 餐饮:展店稳步推进,中长期逻辑不变

餐饮-核心跟踪:19年业绩+23.2%继续高增,4月各大餐企同店数据快速修复符合预期。①餐饮板块19全年营收+43.7%,归母净利+23.2%,营收业绩高增继续系龙头标的海底捞火锅门店以九毛九明星品牌太二酸菜鱼快速展店扩张推动,2020年Q1虽受疫情影响同店有所影响(港股不披露一季报),但对全年门店建设及开业影响小,继续核心看好龙头展店的主线逻辑。②根据4月各家餐企的公开业绩交流指引,海底捞4月上旬门店翻台率已恢复至3次/天,并计划Q2末门店营收恢复至同期的80~90%,且在装修门店增至303家,全年展店计划继续推进。太二酸菜鱼4月中旬门店已恢复到疫情前的95%-100%,核心系今年新推外卖业务助力,全年维持80家展店计划不变。广州酒家餐饮门店1-3月受影响但4月已环比改善,短期速冻收入高增弥补部分损失。

2019年餐饮板块整体营收447.6亿元/+43.7%,归母净利39.0亿元/+23.2%。2020年Q1,从子版块内已披露一季报的餐饮企业看(不含海底捞、颐海国际、九毛九和呷哺呷哺四家公司),受疫情期间停业影响,整体实现营收7.8亿元/-27.2%,归母净利-1.22亿元/-368.9%。

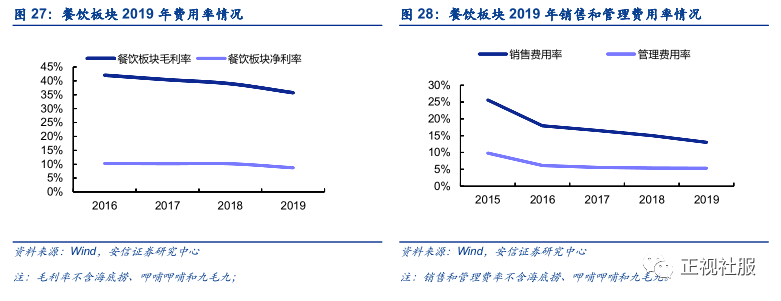

从费用率看,整体毛利率(受披露口径影响,不含海底捞、呷哺呷哺和九毛九)下滑3.2pct至35.7%,归母净利率下滑1.4pct至8.7%。

3.本周市场回顾

3.1. 行业表现

3.1.1. 本周各板块涨跌幅:所有板块指数均上涨

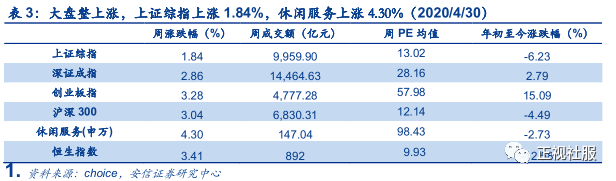

本周各主要指数:休闲服务上涨4.30%,上证综指上涨1.84%,深证成指上涨2.86%,创业板指上涨3.28%,沪深300上涨3.04%,恒生指数上涨3.41%。

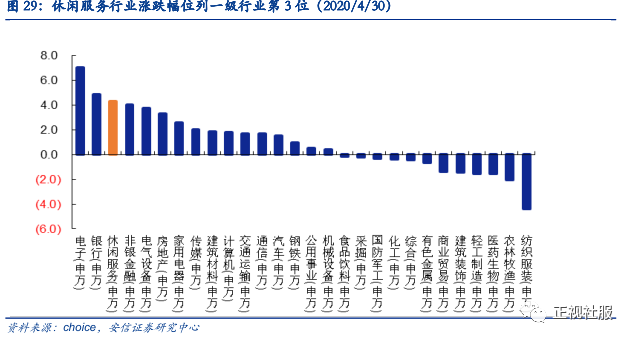

本周28个申万一级行业:休闲服务板块(+4.30%)在28个申万一级行业中的排名第3位。本周涨幅第一的板块为电子板块(+7.06%),涨幅最小的板块为纺织服装(-4.41%)。

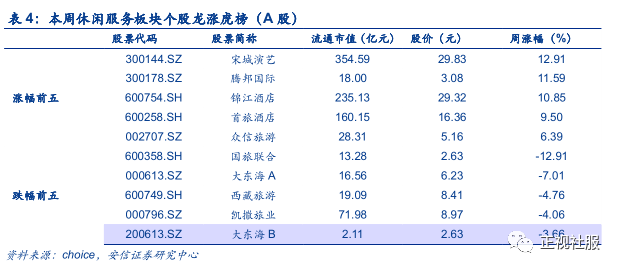

本周餐饮旅游各细分板块:旅游综合板块上涨6.31%,餐饮板块上涨2.29%,酒店板块上涨0.37%,景点板块上涨-1.12%。

3.1.2. 本周估值对比:休闲服务板块估值处历史中等水平

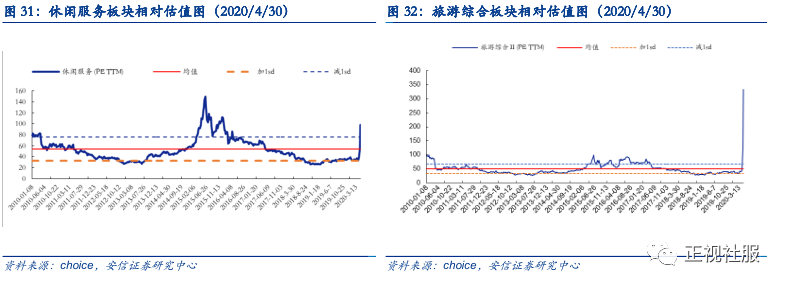

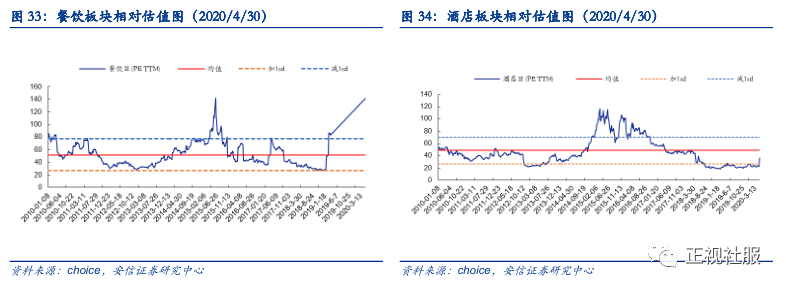

各板块当前PE TTM:截止2020年4月30日,休闲服务板块为98.43X,旅游综合板块为333.39X,餐饮板块为141.00X,酒店板块为36.05X。

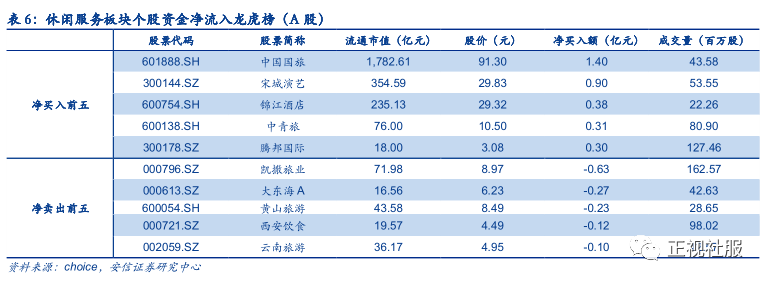

3.1.3. 本周个股涨幅龙虎榜:宋城演艺上涨12.91%

休闲服务涨幅前五:宋城演艺(+12.91%)、腾邦国际(+11.59%)、锦江酒店(+10.85%)、首旅酒店(+9.50%)、众信旅游(+6.39%);

休闲服务跌幅前五:国旅联合(-12.91%)、大东海A(-7.01%)、西藏旅游(-4.76%)、凯撒旅业(-4.06%)、大东海B(-3.66%)。

教育涨幅前五:中迪投资(+46.33%)、创业黑马(+16.99%)、中文在线(+6.06%)、中南传媒(+5.50%)、凯文教育(+5.23%);

教育跌幅前五:*ST新海(维权)(-12.76%)、飞利信(-11.93%)、天神娱乐(-10.20%)、勤上股份(-7.19%)、世纪鼎利(-7.09%)。

3.2. 资金动向:中国国旅净买入额占社服榜首

休闲服务净买入前五:中国国旅(+1.40亿元)、宋城演艺(+0.90亿元)、锦江酒店(+0.38亿元)、中青旅(+0.31亿元)、腾邦国际(+0.30亿元);

休闲服务净卖出前五:凯撒旅业(-0.63亿元)、大东海A(-0.27亿元)、黄山旅游(-0.23亿元)、西安饮食(-0.12亿元)、云南旅游(-0.10亿元)。

教育板块净买入前五:珠江钢琴(+0.20亿元)、中迪投资(+0.13亿元)、立思辰(+0.13亿元)、东方时尚(+0.11亿元)、创业黑马(+0.08亿元);

教育板块净卖出前五:科大讯飞(-3.77亿元)、罗牛山(-2.40亿元)、飞利信(-1.39亿元)、勤上股份(-0.36亿元)、华闻集团(-0.35亿元)。

4. 本周行业资讯

4.1. 酒店 :北京“解封”

Ø 行业资讯:

北京“解封”:旅客抢完机票抢酒店,”囤酒店”

北京市新型冠状病毒肺炎疫情防控工作新闻发布会宣布将北京突发公共卫生事件一级响应调整为二级;对国内低风险地区进京、出差返京人员,不再要求居家隔离14天,正在隔离观察的可以解除观察。当天下午出京机票预订量在去哪儿平台暴增15倍,携程平台上搜索预订五一北京本地跟团游、自由行、租车自驾游、景区门票的人数,也达到4月份以来的高峰,预订五一假期的游客量将比之前增加一倍以上。北京、秦皇岛、杭州、上海、丽江、三亚、厦门、安吉、宁波,成为北京用户“囤酒店”热门目的地。近半北京用户选择高星级酒店,拥有海景、湖景、山景、超大面积的野奢、避世型高星酒店成热选。(环球旅讯)

雅高心悦界登陆美团“安心出游节”

雅高心悦界正式登陆美团“安心出游节”,双方联合上线“心悦美梦 不负‘食’光”主题活动,创新推出“餐含房”产品,为五一出游福利“加码”。在此次活动中雅高心悦界将在美团点评双平台推出“晚餐+客房”的产品组合,全面覆盖上海、北京、郑州、西安、杭州等全国40个城市,超80家雅高旗下高端酒店将陆续登场,活动将从4月28日持续至8月31日,在活动期间,用户可在活动页面购买餐酒套餐的美价券,并进入酒店页面找到对应产品直接兑换。(品橙旅游)

马蜂窝“五一”推出千场旅游直播

在4月30日至5月5日,马蜂窝推出“打开马蜂窝,直播全世界”系列精品旅游直播活动,逾千场直播,数千个景区景点,国内外合作伙伴和旅游达人联手策划,九大网络平台同步直播,解锁“五一”小长假的全新玩法,通过“直播”,让疫情期间无法远游的人们仍然可以领略世界各地的美景、美食和美事。(劲旅网)

Ø 公司重要事项:

【华天酒店】发布2020年第一季度报告,其中营业总收入0.67亿元/-70.28%;归属于上市公司股东的净利润-1.35亿元/-78.27%;归属于上市公司股东的扣除非经常性损益的净利润-1.37亿元/-81.56%;经营活动产生的现金流量净额-0.47亿元/-264.06%;总资产64.03亿元/-2.5%%;归属于上市公司股东的净资产24.47亿元/-5.24%。

【首旅酒店】发布2020年第一季度报告,其中营业总收入8.01亿元/-58.80%;归属于上市公司股东的净利润-5.26亿元/-811.25%;归属于上市公司股东的扣除非经常性损益的净利润-5.22亿元/-1028.27%;经营活动产生的现金流量净额-5.16亿元/-426.73%;总资产163.50亿元/-4.44%;归属于上市公司股东的净资产84.39亿元/-5.68%。

【锦江酒店】发布2020年第一季度报告,其中总资产379.98亿元/-2.25%;归属于上市公司股东的净资产133.31亿元/0.58%;经营活动产生的现金流量净额-13.50亿元;营业收入21.89亿元/-34.41%;归属于上市公司股东的净利润1.71亿元/-42.26%;归属于上市公司股东的扣除非经常性损益的净利润-0.94亿元。

【金陵饭店】发布2020第一季度业绩报告,其中营业收入2.61亿元/-14.59%;归属于上市公司股东的净利润-0.19亿元/-246.23%;归属于上市公司股东的扣除非经常性损益的净利润-0.21亿元/-330.98%;经营活动产生的现金流量净额0.59亿元;总资产31.44亿元/-2.97%;归属于上市公司股东的净资产14.74亿元/-1.27。

4.2. 景区:旅游景区开放需注意限制客流

Ø 行业资讯:

文旅部:旅游景区开放应做到错峰、限量和预约

在国新办召开“五一”假期旅游提示和防疫知识发布会。文化和旅游部部长雒树刚表示,当前全国近70%的旅游景区已在当地党委和政府的领导下有序开放。但另一方面,现在还是疫情防控期间,疫情防控压力还不小。所以,现在旅游景区开放关键要做到错峰开放、限量开放、预约开放、有序开放,确保景区实现安全、平稳、有序。(品橙旅游)

故宫博物院自5月1日起有序开放

故宫博物院重新开启大门,门票再次上演“秒抢”盛况。95分钟,5000张门票售罄;不到12小时,5天累计25000张门票全部秒光。(劲旅网)

“五一”国内近5000家景区可在线预约

“五一”小长假即将来临之际,不少省份纷纷出台政策,鼓励群众假期出游。不同于往年的“说走就走的旅行”,“预约旅游”逐渐成为旅行新趋势,得到景区和游客的共识。据同程旅行的“五一”国内景区预约旅游大数据显示:同程旅行平台上可预约景区数量近5000家,以假期第二天(5月2日)入园的门票预订量最大,预约旅游正成为文旅消费的新趋势,。其中,空间开阔、有益身心的自然风光备受用户的青睐,自驾游热度持续攀升,线上直播开启“云旅行”,实现“足不出户、云游天下”。(品橙旅游)

武汉成为疫情后全国游客最想去的城市

中国社会科学院旅游研究中心联合腾讯文旅共同发布《新冠肺炎疫情下的旅游需求趋势调研报告》,在分析舆情大数据发现,疫情前后,人们想去旅游的城市排名发生了变化,第一名由北京变为武汉。(环球旅讯)

Ø 公司重要事项:

【黄山旅游】发布2020年第一季度报告,其中总资产47.93亿元/-3.51%;归属于上市公司股东的净资产42.95亿元/-1.48%;经营活动产生的现金流量净额-1.29亿元;营业收入0.69亿元/-73.59%;归属于上市公司股东的净利润-0.77亿元/-427.71%;归属于上市公司股东的扣除非经常性损益的净利润-0.83亿元/-454.09%。

【三特索道】发布2019年度报告,营业收入6.77亿元/4.39%;归属于上市公司股东的净利润0.114亿元/-91.53%;归属于上市公司股东的扣除非经常性损益的净利润0.021亿元/-57.76%;经营活动产生的现金流量净额2.92亿元/17.71%;总资产28.76亿元/0.43%;归属于上市公司股东的净资产10.65亿元/10.93%。发布2020第一季度报告,营业收入0.30亿元/-72.52%;归属于上市公司股东的净利润-0.78亿元/-101.13%;归属于上市公司股东的扣除非经常性损益的净利润-0.796亿元/-88.28%;经营活动产生的现金流量净额-0.46亿元/-747.35%;总资产28.37亿元/-1.33%;归属于上市公司股东的净资产9.94亿元/-6.75%。

【峨眉山A】发布2020第一季度报告,营业收入0.677亿元/-73.47%;归属于上市公司股东的净利润-0.959亿元/-594.64%;归属于上市公司股东的扣除非经常性损益的净利润-0.975亿元/-638.89%;经营活动产生的现金流量净额-1.14亿元/-296.57%;总资产29.24亿元/-4.93%;归属于上市公司股东的净资产24.40亿元/-3.78%。

【天目湖】发布2019年度报告,营业收入5.03亿元/2.81%;归属于上市公司股东的净利润1.24亿元/19.86%;归属于上市公司股东的扣除非经常性损益的净利润1.21亿元/29.57%;经营活动产生的现金流量净额2.25亿元/-0.13%;总资产12.36亿元/9.66%;归属于上市公司股东的净资产9.03亿元/9.41%%。发布2020第一季度报告,总资产14.82亿元/19.93%;归属于上市公司股东的净资产9.46亿元/4.69%;经营活动产生的现金流量净额-0.252亿元/-199.84;营业收入0.211亿元/-76.20%;归属于上市公司股东的净利润-0.264亿元/-275.98;归属于上市公司股东的扣除非经常性损益的净利润-0.286亿元/-292.83。

【曲江文旅】发布2019年度报告,其中营业收入13.05亿元/-2.95%;归属于上市公司股东的净利润0.45亿元/-40.83%;归属于上市公司股东的扣除非经常性损益的净利润0.29亿元/-45.21%;经营活动产生的现金流量净额0.47亿元/-68.15%;归属于上市公司股东的净资产10.57亿元/3.14%;总资产26.45亿元/22.59%。

【张家界】发布2020年第一季度报告,其中营业收入0.11亿元/-79.90%;归属于上市公司股东的净利润-0.37亿元/-342.70%;归属于上市公司股东的扣除非经常性损益的净利润-0.42亿元/-243.26%;经营活动产生的现金流量净额-1.02亿元/-313.36%;总资产26.51亿元/-0.63%;归属于上市公司股东的净资产15.67亿元/-2.23%。

4.3出境游:中香港旅游展望新常态

Ø 行业资讯:

意大利国家旅游局局长澄清:不会对旅客关闭国境

环球网近日援引俄罗斯卫星网报道称,意大利文化遗产、活动和旅游部部长达里奥·弗朗切斯基尼在接受《共和报》采访时表示,意大利年底前不会对外国游客开放边境,此外疫情期间关闭的意大利博物馆和主要景点有望在5月重新开放。(环球旅讯)

Ø 公司重要事项:

【腾邦国际】发布2019年度报告,其中营业收入32.97亿元/-32.52%;归属于上市公司股东的净利润-15.76亿元/-1,039.49%;归属于上市公司股东的扣除非经常性损益的净利润-14.38亿元;经营活动产生的现金流量净额-5.37亿元/-63.48%;资产总额65.19亿元/-29.55%;归属于上市公司股东的净资产13.75亿元/-51.53%。

【众信旅游】发布2020年第一季度报告,其中营业收入11.42亿元/-53.26%;归属于上市公司股东的净利润-0.29亿元/-144.80%;归属于上市公司股东的扣除非经常性损益的净利润-0.297亿元;经营活动产生的现金流量净额2.29亿元/-265.89%;资产总额54.68亿元/-4.18%;归属于上市公司股东的净资产22.64亿元/-6.00%。

5.下周重要提示

6. 投资建议:寒冬已过,拨云见日

目前时点我们重点推荐:1)餐饮旅游经营拐点优质龙头组合:继续推荐中国国旅、宋城演艺+天目湖,锦江+首旅、九毛九+海底捞+广州酒家等。2)就业类服务业逆周期组合:就业压力加大下,职教培训和灵活用工需求有望提升,利好龙头中公+科锐+人瑞。

1)中国国旅:中短期内看海南及市内店增量空间,中长期内看外延扩张+毛利率提升。短期海外疫情形势依然严峻,但3月来线上线下齐发力助力销售额回暖,线上补购政策全面推行+拟增设两家免税店利好频出。公司中长期基本面稳健,待海外疫情拐点后,有望迎来估值修复。①公司确定将控股海免集团,成为海南省范围内唯一及具有免税运营资质的主体;②消费升级催化三亚及日上免税销售额保持高位增速;③海南免税购物限额提升,本地人购物次数限制放开,有望催生代购;④国人免税仍在争取过程,一旦落地将产生巨大增量贡献;⑤“进三争一”目标明确,中国免税走向世界,提升免税销售规模;规模提升有望增强向上游议价能力,提升集团整体毛利率水平。

2)中公教育:疫情短期或影响收入确认,长期催化行业集中度提升,中公依托“研发能力+布点先发优势”两大核心壁垒拓展职教大市场。培训行业虽受到疫情影响短期内线下业务开展受到阻碍,短期内或对中公教育收入确认有所影响,但长期疫情有望催化行业加速向龙头集中。①2020年国考招录人数大幅增长,省考招录人数有望进一步扩容,中公教育公考主赛道有望加速增长;②非公业务多品类齐发,依托研发平台及高密度网点高速扩张;③国务院提出拟扩大研究生招生,拓宽毕业生就业渠道,重点增加基层教育、医疗、社会服务岗位招募规模,有望利好中公教育考研业务及基层医疗等社会服务岗位招募培训业务。

3)宋城演艺:1)目前国内户外景区(杭州西湖、黄山风景区等)已恢复开业,且本今年清明和五一预定量中均验证消费者的旅游需求仍较强劲,预计公司现有的存量千古情项目或有望在今年Q2-3恢复开业,且上海、西安项目有望在今年Q2-3开业运营,推动基本面在二三季度环比改善。2)中长期看二轮扩张项目落地推动业绩持续成长,短期西安、上海项目推动,2021年有望佛山、西塘项目开业,2022年有望实现珠海演艺谷开业(核心定位年轻及亲子客群打开新发展空间),预计2019-24年八大已公告项目推动下,公司2024年景区主业业绩有望增至28亿元,2019-24年CAGR约21.2%。3)六间房出表且花房投资收益持续持续好于预期。4)2019年现金流净额15.7亿元+大项目年产能2-3个+潜在演艺项目空间仍较大,中长期持续成长空间可期。

4)科锐国际:国内灵活用工高成长且潜力大逻辑不变,线上产品发力+外延持续拓展扩大发展空间。①行业层面:根据WEC的数据统计,2018年国内灵工渗透率仅约0.1-0.2%(不含劳务派遣,工作小时口径),对比发达国家约1.7%~2.2%的渗透率仍处发展初期。未来在国内企业对灵工接受度提升+政策催化带来用人合规成本提升+第三产业比重提升带动下,根据HRoot的测算,预计国内的灵工市场未来2018-2025年CAGR约23%,市场空间有望从2017年的319亿元增长至2025年的1661亿元。②公司层面:短期虽受疫情影响猎头和RPO业务的经营和确收进度或有所延后,但主业灵活用工业务估测在2020年Q1仍有望保持较快发展速度,且中长期在国内失业率压力较大和企业对用人成本优化推动下,灵活用工需求或有望进一步向好。公司作为国内灵工的民营龙头,有望持续享受行业高增长及龙头市占率提升的双重红利。③对标海外:人服企业在技术+并购驱动下,国外成熟市场中灵工龙头的2018年市占率可达6%~9%(根据海外龙头任仕达、Recruit的公告)。国内目前市场较为分散,公司作为龙头之一,截至2018年在国内市占率约2%,且灵工顾问人数仅日本Recruit的0.45%,且国内2020年新定增准则下更有助于公司并购扩张,未来成长潜在空间可期,继续推荐!

5)首旅酒店:国内企业复工下酒店Q2-3数据有望持续改善,中长期酒店轻资产加盟扩张逻辑不变,继续推荐。1)短中期:3月社融创新高+国内疫情控制较好+企业复工推进,预计4-6月酒店数据有望逐步好转,2021-22年开店预计在更多单体酒店加盟意愿提升下,行业内的酒店龙头轻资产加盟扩张的速度有望进一步提升。首旅酒店作为国内经济型&中高端领域的龙头之一,在如家商旅品牌主打且开发团队激励机制和人数均有望增加下,预计有望直接受益实现加速成长;2)长期:在中端酒店品牌如家商旅、精选、和颐等发力扩张+中高端酒店逸扉升维拓展+云酒店低线城市降维扩张三方面推动下,有望持续保持较快开店成长的速度。叠加公司目前估值对应2021年仅15x,已处历史低位,继续推荐公司当前中长期的投资机会,但仍需跟踪国内及海外疫情的发展最新进展。

6)锦江股份:国内复工下酒店Q2-3数据有望持续改善,中长期酒店轻资产加盟扩张逻辑不变,继续推荐。1)短期看基本面修复:企业复工复产下3-4月酒店入住率已环比显著改善,预计锦江国内酒店经营数据Q2-3有望环比改善,但仍需关注国外疫情影响下卢浮子品牌经营情况;2)中长期看轻资产扩张:疫情期间单体酒店抗风险能力不足弊端凸显,酒店各行业向头部品牌连锁化、集中化的大趋势预计在2021-22年加速。锦江为国内有限服务型酒店龙头,中高端酒店产品矩阵完善且开发人员激励充足,叠加2020Q1末公司pipeline酒店数增至4640家,中长期加盟开店空间可期。3)国改降效推进:锦江在2019年将重心更多转移至高度市场化的铂涛、维也纳子品牌,对内则向老锦江系实施末位淘汰和赛马制,机制优化力度加大。叠加“一中心三平台”在2020年计划深入整合和自有酒店REITs化转让,内部控费提效空间可期。

7)广州酒家:速冻腊味疫情期间销量高增长,月饼速冻中长期扩产助力省外扩张。①在疫情影响下,消费者对速冻的需求大幅度提升且在二季度仍有望延续,公司的利口福工厂在3月12日已实现100%复工,有望推动今年的销售持续高增长。②公司17家餐饮门店均已恢复堂食,3-5月翻台率有望逐步改善。③公司全年的利润核心月饼业务销售在三季度,预计受本次疫情影响较小。2020年为中秋和国庆重叠,有望增加家庭团聚的场景动月饼需求,叠加公司已在2019年8月投产湘潭月饼生产基地,2020年有望实现月饼收入的环比加速。④公司省外渠道已提前布局,随着后续梅州和湘潭基地的投产,中长期省外扩张的动力和空间可期。

7. 风险提示

1)宏观经济放缓;

2)产品结构调整不及预期;

3)境外目的地受地缘政治影响导致客流减少;

4)疫情或天气等不可控因素影响等。

安信证券研究中心社会零售服务行业组

刘文正

Tel: 13122831967

杜一帆

Tel:15901794398

郑澄怀

Tel:17717372073

杜玥莹

Tel:18818213560

免责声明

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)