来源:华泰计算机之生

来源:公司官网

19Q4物联网、数据中心收入同比增速提升,客户计算收入同比增速由负转正。物联网业务收入同比增速延续了19Q1以来的上升趋势,单季度同比增速达到42%,数据中心收入同比增速也进一步提升,单季度收入同比增速19%,非易失性存储器问题解决方案收入同比增速较19Q3略有下滑,但仍然保持增长,单季度收入同比增速10%,此外客户计算部门收入同比增速由负转正,达到2%。

图表: Intel分业务增速(季度)

资料来源:Wind

具体来看:2019Q4,

客户计算收入100.1亿美元(同比+1.9%),占总收入61%(同比-4.7pct);

数据中心收入72.1亿美元(同比+18.8%),占总收入44%(同比+3.4pct);

物联网收入11.6亿美元(同比+42.2%),占总收入7%(同比+1.6pct);

非易失性存储器问题解决方案收入12.2亿美元(同比+9.9%),占总收入7%(同比+0.0pct);

可编程系统收入5.1亿美元(同比-17.5%),占总收入3%(同比-1.0pct)。

图表: Intel季度收入拆分

资料来源:Wind

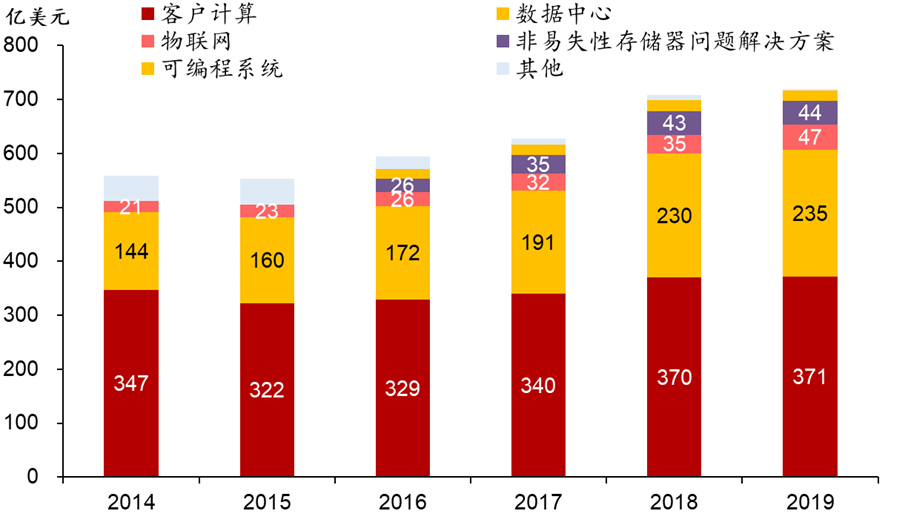

2019全年,数据中心部门稳定发展,物联网部门迅速增长。虽然2009年以来,客户计算收入占比逐年下降,但目前该部分仍然是Intel最主要的收入来源,2019财年占总收入比为52%。物联网业务收入快速增长,2019年收入增速达36%,收入增速大幅领先其他部门。此外数据中心业务收入延续了稳定增长态势,2019年收入增速为2.1%,自2010年至今占总收入比逐年提升,目前已经成为公司的第二大收入来源。

具体来看,2019全年,

客户计算收入371.5亿美元(同比+0.4%),占总收入52%(同比-0.6pct);

数据中心收入234.8亿美元(同比+2.1%),占总收入33%(同比+0.2pct);

物联网收入47.0亿美元(同比+36%),占总收入7%(同比+1.7pct);

非易失性存储器问题解决方案收入43.6亿美元(同比+1.3%),占总收入6%(同比+0.0pct);

可编程系统收入19.9亿美元(同比-6.4%),占总收入3%(同比-0.2pct)。

图表: Intel年度收入拆分

资料来源:Wind

3、各业务详细分析

(1)客户计算(Client Computing Group,CCG)

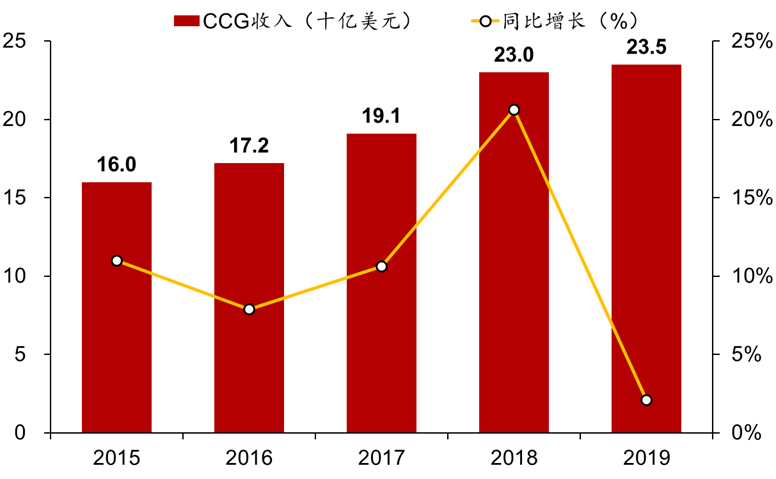

全年收入保持稳定。主要为Intel PC业务,包括笔记本电脑、台式机(包括一体机和高端发烧级PC)、平板电脑、无线和有线连接产品以及移动通信组件等。2019Q4,客户计算收入100.1亿美元(同比+1.9%),占总收入61%(同比-4.7pct);2019全年,客户计算收入371.5亿美元(同比+0.4%),占总收入52%(同比-0.6pct)。

图表: 个人计算业务CCG收入

资料来源:Wind

图表: 个人计算业务CCG营业利润

资料来源:Wind

2019年业务进展:

1)推出基于10nm制程技术的第10代Intel®Core™处理器,并推出第9代Intel®Core™vPro®处理器。

2)启动了雅典娜项目,一个多年的创新项目,旨在提供先进的笔记本电脑。

3)推出5G智能手机调制解调器。

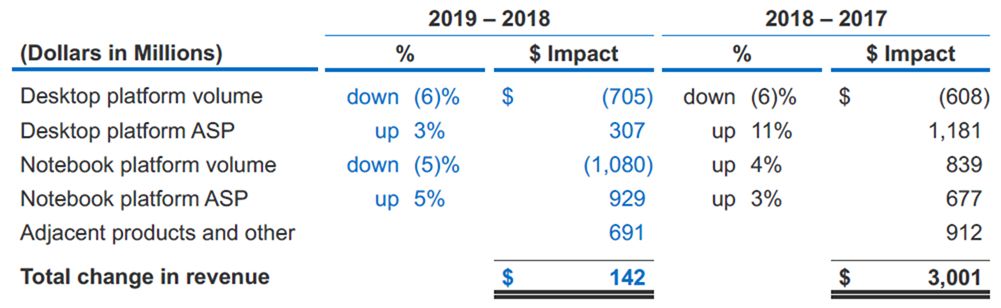

平台类产品收入有所下滑,调制调节器产品收入增加带动整体收入保持稳定。从细分收入看,包含微处理器和芯片组,独立的片上系统(SoC)或多芯片封装产品的“平台类产品”以及“调制调节器产品”。平台类产品受销量下滑影响较大。2019年桌面电脑平台产品销量下降6%,笔记本电脑平台产品销量下降5%,但随着高性能产品需求增加,产品结构优化,桌面和笔记本平台平均销售价格(ASP)分别上升3%、5%,对销量下滑起到一定的抵消作用。

总体看,2019年,平台产品收入有所下滑,为326.81亿美元(同比-1.7%)。但调制调节器方面的优势使公司相关收入达到44.7亿美元(同比+18.4%),使CCG部门整体2019年收入保持稳定。

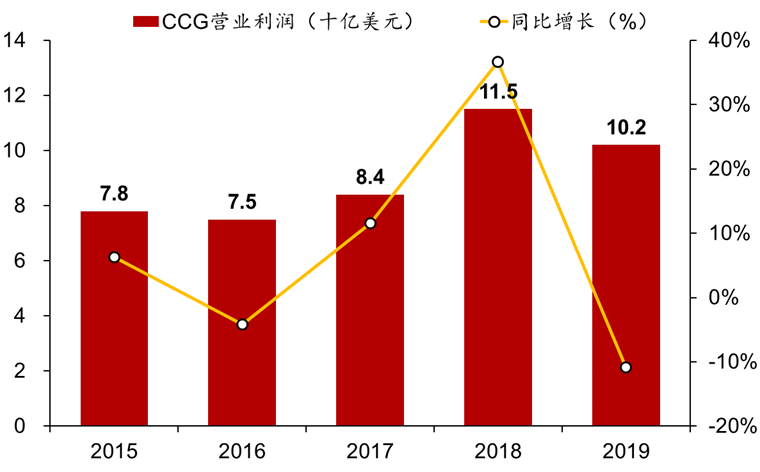

期间费用下降推动盈利能力提升。根据公司年报,虽然收入的减少导致毛利率的降低,但期间费用降低抵消了这一影响,推动了盈利能力的提升。2019年,CCG部门营业利润为152.02亿美元(同比+6.9%),营业利润率40.9%(同比+2pct)。

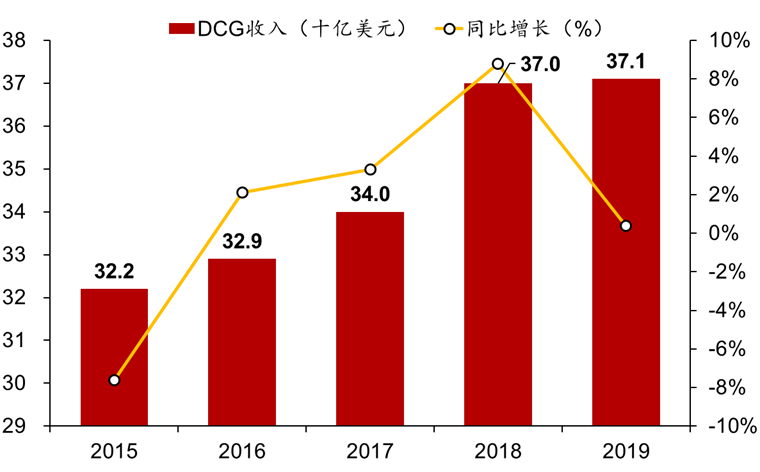

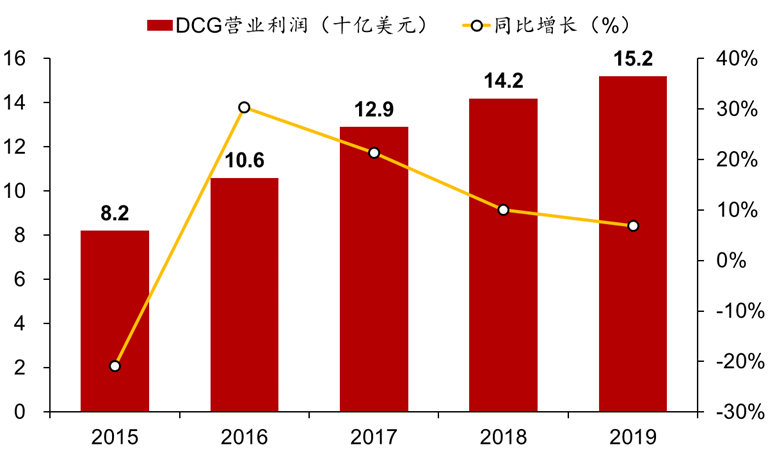

(2)数据中心(Data Center Group,DCG)

收入延续稳定增长态势。数据中心的收入主要包括针对云,企业和通信基础架构细分市场设计的工作负载优化平台和相关产品。2019Q4,数据中心收入72.1亿美元(同比+18.8%),占总收入44%(同比+3.4pct);2019全年,数据中心收入234.8亿美元(同比+2.1%),占总收入33%(同比+0.2pct)。

图表: 数据中心业务DCG收入

资料来源:Wind

图表: 数据中心业务DCG营业利润

资料来源:Wind

2019业务进展:

在2019年上半年,DCG客户,特别是云服务提供商、企业和政府细分市场,在2018年历史性的客户驱动平台更新后,需求增加,库存得到一定处理。随着消费在2019年下半年回升,DCG恢复了增长。对云计算和为网络和edge构建的解决方案的持续需求推动了增长。

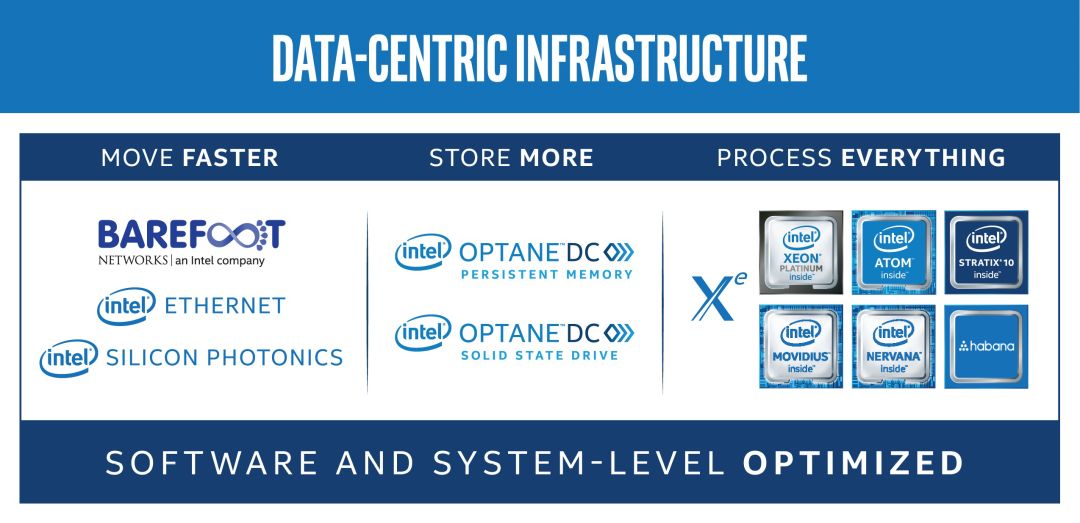

1)公司在以数据为中心的产品组合中进行了全面的创新,包括为数据中心引入第二代Intel®Xeon®可伸缩处理器系列,首次在市场上引入Intel®OptaneTM DC持久内存,新的Intel®Xeon®D处理器,以及Intel®800系列以太网适配器。

2)连接产品实现了两位数的收入增长,主要得益于Intel®Silicon Photonics和Intel®OptaneTM DC persistent memory。

3)DCG在云、网络、人工智能和数据分析领域拥有巨大的机遇。随着Intel扩大产品范围并不断创新,到2024年,数据中心市场TAM1预计将增长到约900亿美元。

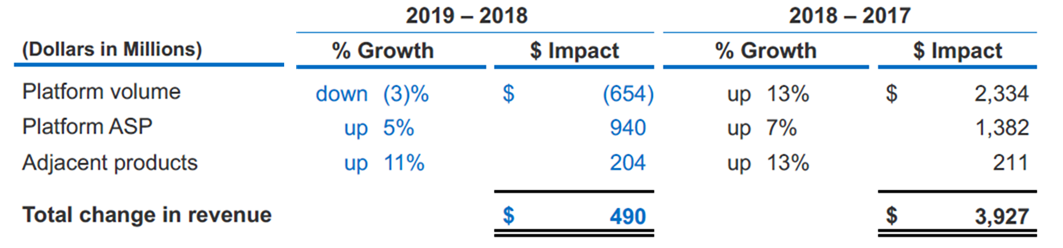

平台产品创新带来单价提升,抵消销量下滑影响。虽然平台产品销量整体呈现下滑趋势(2019年同比-3%)。但供给端公司不断创新产品组合,需求端云厂商需求仍然呈现中高速增长态势,从而使ASP提升(2019年同比+5%),抵消了销量下滑的影响。

具体来看,供给端公司不断创新产品组合。如推出第二代适用于数据中心的Intel Xeon可扩展处理器系列,并首次推出Intel OptaneTM DC 永久性存储器、新型Intel Xeon D处理器以及Intel 800系列以太网适配器等。需求端云厂商需求保持中高速增长,公司来自云厂商的收入同比增长13%(2018年同比+40%),来自政府及事业单位的收入同比减少了14%(2018年同比+2%),通信服务商的收入同比增长6%(2018年同比+25%)。

19Q4,公司平台产品销量同比增长12%,平台产品asp同比增长5%,这得益于强劲的云需求,以及公司继续采用性能最好的第二代Xeon可伸缩产品。19Q,云服务收入同比增长48%,原因是云服务提供商继续增强服务客户需求的能力;企业和政府的收入下降了7%,通信和服务提供商的收入增长了14%。

连接收入实现两位数增长。Intel® Silicon Photonics及Intel® OptaneTM DC永久性存储器产品带动邻接销售收入快速增长,达到20.4亿美元(同比+11.1%)。但在收入快速增长的同时,产品的盈利能力有所下降,根据公司年报,由于邻接产品利润率下降直接导致的营业利润下降为1.4亿美元。

高投入导致营业利润有所下降。2019年公司DCG部门营业利润为102.27亿美元(同比-10.9%),营业利润率44%(同比-6pct),根据公司年报,虽然平台类产品收入增长提升了相关产品的毛利率,但由于研发投入的增加、由于10nm工艺产能处于爬坡阶段导致更高的期间费用、邻接产品利润率降低等因素,该部分盈利能力有所下降。

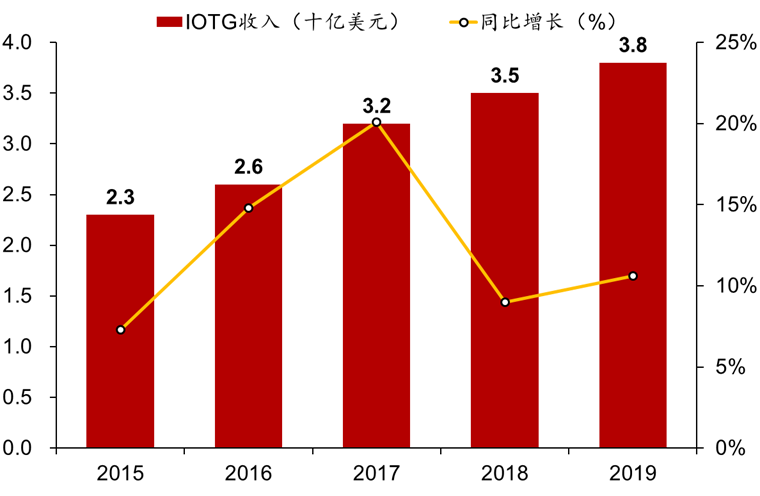

(3)物联网(Internet of Things,IoT)

收入保持高速增长。物联网整体收入主要包括物联网部门及Mobileye。2019Q4,物联网整体收入11.6亿美元(同比+42.2%),占总收入7%(同比+1.6pct);2019全年收入47.0亿美元(同比+36%),占总收入7%(同比+1.7pct)。

产品升级叠加物联网行业发展趋势,物联网产品量价齐升。物联网部门主要产品是为物联网细分市场(零售,工业,智能基础设施和视觉等)而设计的平台产品。2019年,物联网部门(IOTG)收入38.21亿美元(同比+10.6%,剔除因18Q2出售Wind River Systems导致的19H1收入影响后同比+16%)。公司顺应计算机视觉和物联网行业发展的趋势,不断提供更新的解决方案,推动计算机视觉和AI技术的运用,如OpenVINO工具包,适用于边缘计算的Intel AI DevCloud产品。根据公司年报,由于产品升级导致的ASP上升带来的增量为2.83亿美元,平台产品销售增长带来的增量收入为0.92亿美元。

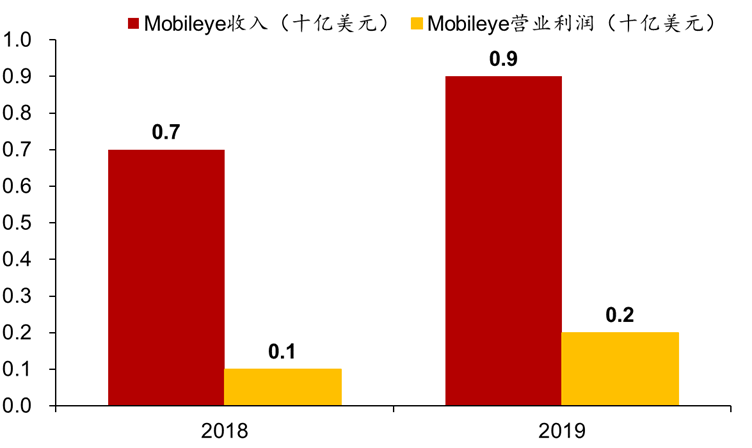

受益于ADAS采用率提升,Mobileye收入高速增长。Mobileye主要从事针对ADAS系统和自动驾驶的相关技术开发(如计算机视觉和基于机器学习的感测,数据分析,本地化,地图绘制和驾驶策略技术等)。2019年,受益于ADAS的采用率提升,公司相关产品EyeQ * SoC销量同比增长43%,推动Mobileye收入同比增长25.9%,达到8.79亿美元。

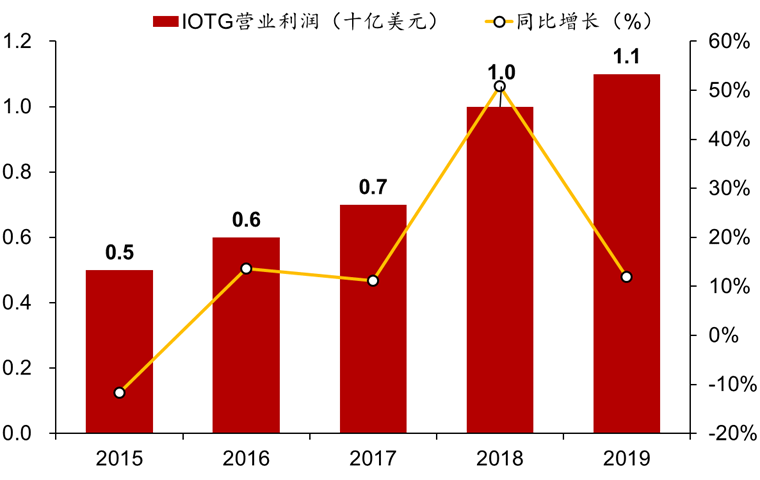

量价齐升推动盈利能力提升。受相关产品收入高速增长的影响,2019年,IOTG营业利润10.97亿美元(同比+11.9%),营业利润率28.7%(同比+0.3pct);Mobileye营业利润2.45亿美元(同比+71.3%),营业利润率27.9%(同比+7.4pct)。

图表: IOT业务收入

资料来源:Wind

图表: IOT业务营业利润

资料来源:Wind

Mobileye:

1)Mobileye在2019年实现了创纪录的收入和营业利润,这主要是由于ADAS的使用增加。EyeQ* SoC容量增长了大约43%,公司预计在采用增强的ADAS技术方面还会有进一步的增长。

2)Mobileye赢得了30多个新的设计项目,在25个OEM厂商中有47个活跃的生产项目,并有16个项目启动,其中包括一个行业第一的100度前置摄像头。

3)配备EyeQ*4 SoC和REMTM技术的生产车辆已部署在全球各地,到2019年底,每天收集的数据多达600万公里。这些数据会以高更新频率自动聚合到“Roadbook™”中,这是一张高清地图,是Robotaxi(自动出租车)、消费AV和快速增长的L2+细分市场的重要组成部分。从这些数据中获得的见解增强了现有的驾驶员辅助方案,并为客户提供卓越的驾驶体验、性能和额外的安全性。

图表: Mobileye收入和营业利润

资料来源:Wind

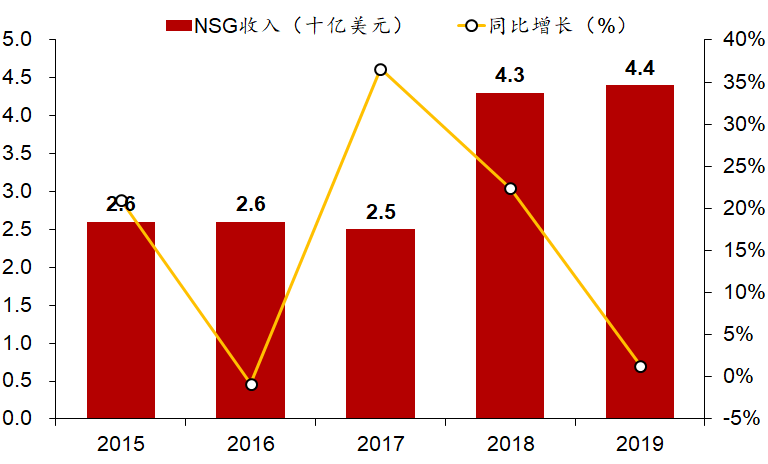

(4)非易失性存储器问题解决方案(Non-Volatile Memory Solutions Group,NSG)

价格下滑导致收入增速减缓,盈利能力下滑。该部分收入主要包括用于固态驱动器的内存和NAND闪存产品,如Intel Optane技术和Intel 3D NAND技术相关产品。2019Q4,NSG收入12.2亿美元(同比+9.9%),占总收入7%(同比+0.0pct);2019全年收入43.6亿美元(同比+1.3%),占总收入6%(同比+0.0pct)。

图表: NSG业务收入

来源:Wind

2019年,由NAND产品需求量增长带来的收入增量为39亿美元,但由于2019H1库存过多导致的NAND产品降价使该收入增量基本被抵消,整体看NSG2019年收入略有增长(同比+1.3%)。但与此同时产品的盈利能力下降,2019年NSG部门营业亏损11.76亿美元(2018年营业亏损500万美元)。

2019年业务进展:

1)尽管NAND市场面临巨大的价格压力,但在存储和内存bit TAM增长的推动下,公司在2019年实现了创纪录的收入。公司正在采取措施提高NAND的盈利能力。

2)公司推出Intel®Optane™memory H10固态存储器,这是第一个将Intel®Optane™memory和Intel®QLC 3D NAND技术相结合,为个人电脑提供响应能力和容量的产品。

3)公司推出了Intel®Optane™SSD DC D4800X,这是第一个使用Intel®Optane技术的双端口SSD,数据可用性有冗余的数据路径,并为关键任务的企业存储解决方案提供了业界领先的高吞吐量和低延迟的组合。

4)Intel的产品路线图包括下一代Intel®Optane™DC持久内存和第二代Intel®Optane™SSD,这两款产品正在新墨西哥州的Intel Fab 11x的Intel®Optane技术发展中心进行开发。

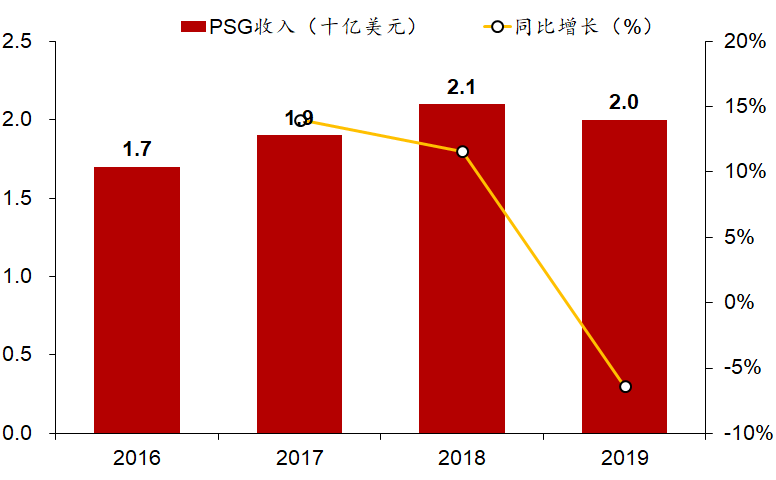

(5)可编程系统(Programmable Solutions Group,PSG)

云和企业市场下降,收入与盈利能力均有所下滑。该部分收入来自可编程半导体产品(主要是FPGA和结构化ASIC),以及用于通信,云和企业以及嵌入式市场领域的相关产品。19Q4可编程系统收入5.1亿美元(同比-17.5%),占总收入3%(同比-1.0pct)。2019全年收入19.9亿美元(同比-6.4%),占总收入3%(同比-0.2pct)。2019年营业利润为3.18亿美元(同比-31.8%),营业利润率16%(同比-6pct)。

图表: PSG业务收入

来源:Wind

2019年业务进展:

1)由于Intel在云计算和企业市场份额的下降,PSG的收入同比下降了6%,部分被无线和先进产品的优势所抵消。

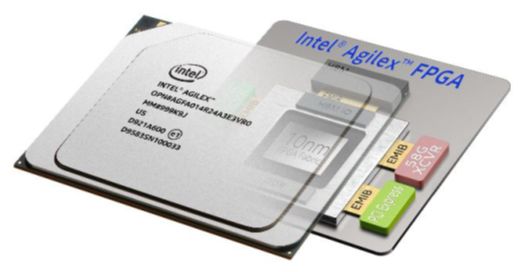

2)Intel宣布了新的10nm Intel®AgilexTM FPGA系列产品,将为客户提供特定于应用程序的优化和定制,为数据存储基础设施带来新的灵活性和敏捷性。公司开始向客户运送工程样品。

3)公司扩展英特尔®Stratix®10 FPGA和英特尔®编程加速卡(Intel®PAC)的系列产品,提供新的技术创新,使进一步协同与英特尔的完整组合,包括支持英特尔®超路径互连(Intel®UPI)和一个控制器英特尔®Optane™技术使一致的内存和内存扩展与英特尔®Xeon®可伸缩的英特尔处理器和其他产品。

4)PSG的FPGA技术和结构化ASIC技术在英特尔的产品组合和平台战略中扮演重要角色,为所有数据通信市场的客户提供加速和可编程性。

4、新产品剑指云计算、5G、人工智能应用

新产品剑指云计算、5G、AI应用等场景。2019年公司推出了一系列新产品,如基于10nm的第十代英特尔酷睿处理器、英特尔 Agilex FPGAs、第二代英特尔Xeon(至强)可扩展处理器、英特尔 Optane DC永久存储器。

从新产品的特性看,产品能够支持更高强度的负载,能够支持AI和5G应用的需求,适用于云计算,网络基础设施和智能边缘应用场景,公司对于云计算、5G、人工智能应用是公司未来的业务重点。具体来看:

1)基于10nm的第十代英特尔酷睿处理器

第十代英特尔酷睿处理器芯片附带了下一代CPU微体系结构,该体系结构具有针对AI和加密等特殊计算任务而设计的体系结构扩展。这些处理器还包括具有性能和功能升级的下一代图形微体系结构(第11代图形引擎),并且能够实现Wi-Fi 6和Thunderbol 3的集成,从而使带有AI指令的PC客户端成为现实。随着该产品的交付开始,英特尔10纳米产品时代正式开启。

2)英特尔 Agilex FPGAs

基于10nm的英特尔 Agilex FPGAs工程样品开始出货,客户可将其用于开发先进的网络、5G、数据分析的高级解决方案。英特尔 Agilex FPGAs系列采用异构3D SiP技术,以提供更高的性能和更高的能效。

3)第二代英特尔Xeon(至强)可扩展处理器

2019年,公司推出了第二代英特尔Xeon(至强)可扩展处理器,其中包括Intel Deep Learning Boost,该处理器是目前业界唯一具有内置AI加速功能的CPU。此外,公司还实现了新一代的英特尔至强D处理器产品系列的出货,该系列产品能够在空间使用效率和功率能效方面有所提升。

4)英特尔 Optane DC永久存储器

在存储产品方面,公司基于3D NAND技术以及 Optane技术推出新的产品。2019年,除了处理器,在邻接产品方面,公司推出了用于数据中心的英特尔Optane DC永久存储器和英特尔 800系列以太网适配器以方便客户存储和迁移数据。

第二代英特尔 Optane DC永久性存储器根据设计将与英特尔Xeon(至强)处理器配合使用,该存储器有望在2020年达到生产发布资格(Production Release Qualification,PRQ)。面向数据中心的第二代英特尔Optane固态硬盘根据设计,能够提供三倍的吞吐量,同时将应用程序延迟减少四倍,预计于2020年开始提供样品。

5)智能驾驶芯片:EyeQ5

在自动驾驶领域,Mobileye的第五代EyeQ5 SoC,被设计用来作为全自动驾驶车辆的CPU。Mobileye已经能够实现电力/性能和成本目标,通过使用专有的计算核心,优化了各种各样的计算机视觉,信号处理,和机器学习任务,包括深度神经网络。从EyeQ5开始,Mobileye支持一个汽车级标准操作系统,并提供一个完整的软件开发工具包,让客户通过在EyeQ*5上部署算法来区分他们的解决方案。EyeQ5 SoC将于2020年进入最后的采样阶段,预计将于2021年开始投入商用车辆。EyeQ5 SoC已经在移动眼的自动测试车辆中投入使用。

EyeQ5是Mobileye公司的可伸缩相机环绕感测系统的计算基础。该系统由多个独立的计算机视觉引擎和用于算法冗余的深度网络组成。其结果是一个强大而全面的环境模型,允许端到端自动驾驶。环绕式计算机视觉系统是Mobileye自动车辆架构的核心,也是下一代ADAS的旗舰产品。

图表: Intel主要财务指标

来源:公司官网

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)