来源:国盛计算机畅想

00

深耕广电赛道二十年,迎来高质量发展拐点。公司布局超高清4K/8K全产业链,客户资源广泛,标杆案例丰富,积极拓展国际市场,数字电视系统及服务、安全产品板块是未来发展的重中之重,在收缩低毛利业务的背景下,未来公司综合毛利率有望稳步提升。此外,公司资产负债表非常健康,多个财务指标出现明显改善迹象。

掌握视频底层硬核科技,引领AVS国产编码标准,打开5G视频应用广阔空间。公司是国内视频硬编码技术路线的领头羊,通过金字塔形态的视频底层技术底蕴支撑产品高性能指标。持续高研发投入夯实护城河,调整后研发投入比例稳定在26%-27%。作为AVS国产编码标准的先行者,随着公司5G+超高清4K/8K标杆案例持续落地,我们预计示范作用将逐渐产生蝴蝶效应。长期展望的角度,公司的核心技术有望实现降维拓展,打开5G视频应用广阔空间。

三重技术保护视频内容安全,稀缺资质支撑直播星业务三年爆发。公司拥有三位一体的超高清内容保护体系,通过CAS/DCAS保护数据传输链路安全,DRM保护内容安全,数字水印确保版权可追溯。CAS是公司业务的发源地,切入DCAS公司具有天然技术和客户群体优势。依托稀缺的业务资质,直播星DCAS业务有望支撑公司未来三年业绩的持续爆发。

博汇科技专注视听大数据,闯关科创板在即,公司持股14.98%。2019年11月4日,博汇科技披露了招股说明书并被上交所受理,未来如果博汇科技顺利登陆科创板,将有可能给数码科技带来较高的投资收益。。

盈利预测和投资建议。首次覆盖,给予“买入”评级。我们预计2019-2022年公司实现收入10.05亿元、12.46亿元、18.84亿元和16.34亿元,对应归母净利润分别为0.73亿元、3.21亿元、7.08亿元和6.03亿元,2020-2022年的归母净利润复合增速为37%,考虑到公司在超高清视频赛道拥有的技术壁垒、丰富的客户资源和广阔的成长空间,给予PEG为1.3倍,即2020年目标市值为154亿元。在谨慎、中性和乐观假设下,公司的长期市值空间分别为159亿元、250亿元、386亿元。

风险提示:产业投资和政策实施进度低于预期的风险;技术更新风险;宏观环境低于预期的风险。

报告正文

01

视频技术硬核科技公司迎来高质量发展拐点

深耕广电赛道二十年,迎来高质量发展拐点

深耕广电赛道二十年。公司成立于2000年3月14日,持续专注于数字电视行业,于2001年推出第一台编码器,是国内领先的数字电视软件及系统提供商、数字电视整体解决方案提供商。公司主要产品包括数字电视条件接收系统(CAS)、数字电视前端设备等,其中数字电视前端设备包括编码器、解码器、复用器、调制器、加扰器、适配器等以及基于此推出的多屏实时流编转码器、多屏离线云编码器等多媒体系列产品;基于公司齐全的产品线、自主研发和持续的技术创新能力,公司面向数字电视运营商提供数字电视整体解决方案。

布局超高清4K/8K全产业链。从现场采集、到内容制作、再到内容运营、网络传输和终端呈现,公司提供端到端完整解决方案,满足广电领域客户、电信运营商的几乎全部需求。

客户资源广泛,标杆案例丰富,拓展国际市场。数码视讯科技集团已服务20多个国家级客户、34家省级以上客户、100余家市级客户,并参与“十九大”、建军90周年、全国人大政协会议、70周年大阅兵、奥运会、2019年央视春晚4K+5G直播首秀等数十个重大事件的直播保障。同时,公司积极响应国家“一带一路”战略,将业务延伸到东亚、东南亚、南亚、中亚、欧洲南部及非洲东部等地区,并与意大利国家电视台、西班牙国家电视台、卡塔尔半岛电视台等知名电视台建立良好的合作关系。

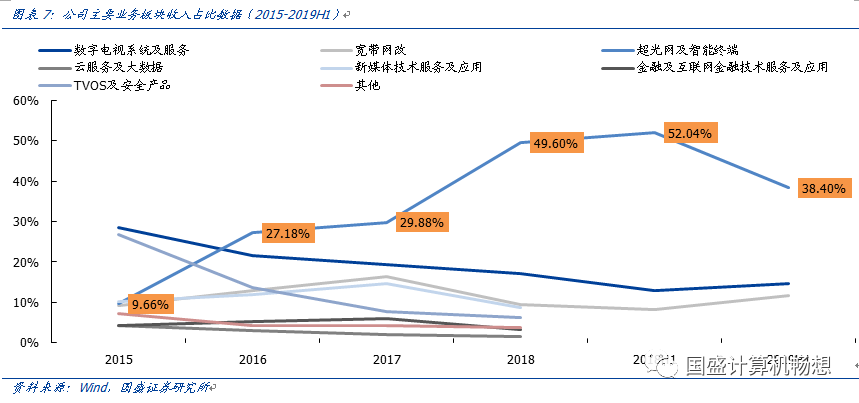

数字电视系统及服务、安全产品板块是未来发展的重中之重。从未来的发展空间来看,公司主要的核心业务板块是与超高清4K/8K视频赛道直接相关的数字电视系统及服务板块和涉及数字版权保护的安全产品板块(该板块也与后文将详细阐述的直播星业务直接相关)。

压缩低毛利业务,未来公司综合毛利率有望稳步提升。近年来公司整体毛利率的下滑主要受到低毛利的超光网及智能终端的占比提升导致,核心业务的毛利率(如数字电视系统及服务等板块)2019年上半年依然同比稳中有升(维持在76%的高位)。我们预计,未来随着公司机顶盒业务的持续收缩,公司的整体综合毛利率有望出现向上拐点,收入的质量将出现持续改善。

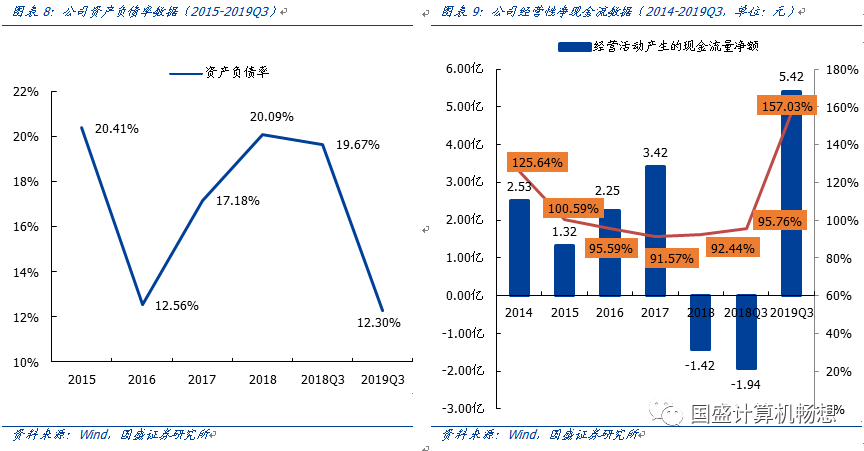

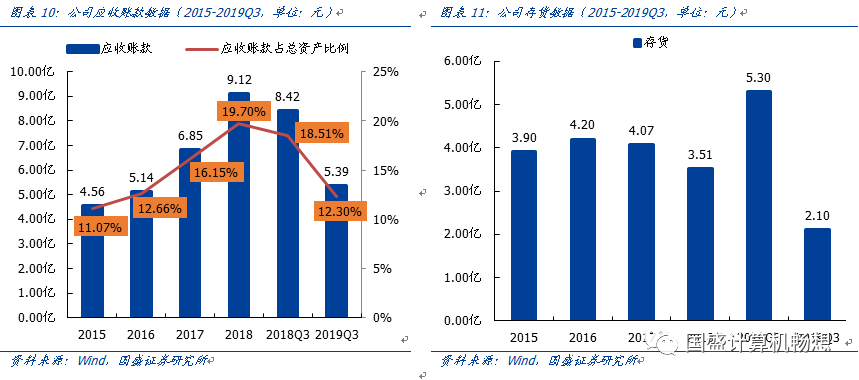

资产负债表非常健康,多个财务指标出现明显改善迹象。2019年Q3,公司资产负债率仅12.30%,有息负债几乎为0(仅短期借款60万元),货币资金高达16.66亿元,商誉为0,同时股东无任何股权质押,公司资产负债表整体非常健康。同时,在前述压缩低毛利业务的背景下,公司2019年Q3的存货、应收账款金额均出现大幅下降,经营性净现金流大幅回正,重要财务数据出现明显改善迹象。

掌握视频底层硬核科技,引领AVS国产编码标准,打开5G视频应用广阔空间

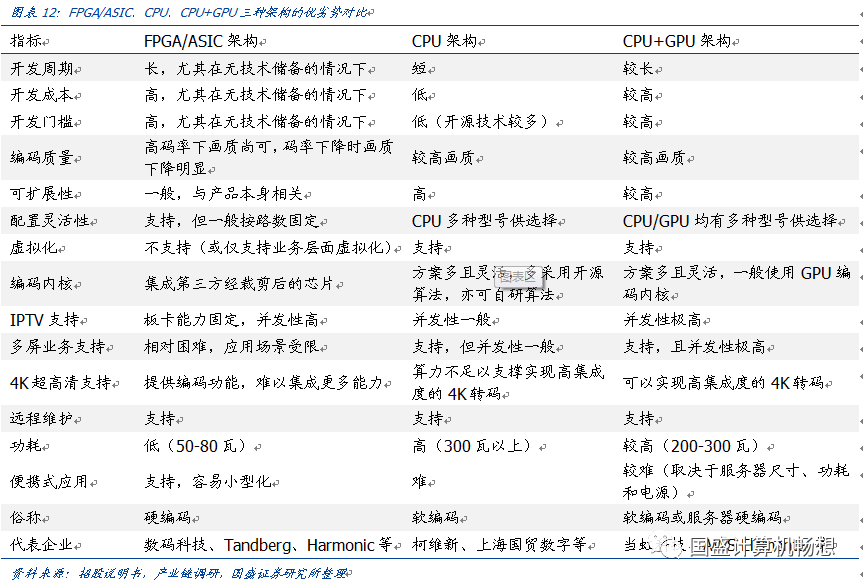

国内视频硬编码技术路线的领头羊。全球的视频编码器的技术路线主要分为三种,FPGA/ASIC架构的硬编码、CPU架构的软编码和CPU+GPU架构的软编码路线。技术路线没有绝对的优劣,更多是基于不同场景下的技术路线选择。数码科技是国内硬编码路线的龙头公司,而海外的两大知名厂商Tandberg和Harmonic也是都采用了硬编码路线,该技术路线在产品的稳定性、低功耗和小型化上面具有一定的优势。

金字塔形态的视频底层技术底蕴支撑产品高性能指标。公司的视频处理技术呈现金字塔形态,自下而上分别为:基带浅压缩技术→超低延时编码技术、动态编码技术、分布式协同编码技术、核心算法库(完全自主知识产权的自研算法库)→自由视角合成技术、窄带超高清技术、视频AI技术→5G云直播技术、融合视频通信技术、5G视频聚合传输技术→DCAS/CAS安全播出技术、DRM/水印版权保护技术等。公司的超高清4K编码器延时低至120ms,满足高实时性需求,同时采集->编码->解码->输出全流程优化,通过Intra Refresh技术,实现低延迟与高质量的平衡。

高研发投入夯实护城河,调整后研发投入比例稳定在26%-27%。2014-2019Q3公司的研发费用支出分别为1.9亿元、2.53亿元、2.83亿元、2.42亿元、2.08亿元和0.59亿元,受制于广电领域高清(全高清)行业周期末端的需求下滑,公司过去三年一定程度上同步压缩了研发费用,而研发占收入比重的表观下滑主要来自于公司2016-2018年低毛利的超光网及智能终端(机顶盒)业务收入的快速放量,剔除掉该项业务收入的影响后,公司研发投入占调整后收入的比重基本保持在26%-27%的水平。

AI视频处理方案解决超高清视频内容供需矛盾。面对目前超高清4K/8K内容相对缺乏的现状,数码科技提供了AI视频处理解决方案,通过深度学习算法,针对采集设备较差、网络环境欠佳、拍摄年代久远、画面抖动等原因产生的画质损伤片源,经过去噪、插帧、色彩空间转换(转BT.2020)、高动态范围转换(SDR转HDR)等,将低分辨率视频重构成高分辨率视频,同时还原视频的色彩和景深,修复视频的毛刺、尾影、马赛克以及信息缺失,助力未来超高清4K/8K内容的丰富。

AVS国产编码标准的先行者。AVS标准代表了当前我国视频编解码领域的最新水平,也是全球范围内具有领跑竞争力的重要标准。公司是国内最早实现AVS标准产业化的企业之一,在此基础上研发并规模化商用的产品包括AVS编码器、AVS+高清编码器、AVS2超高清编码器、AVS+接收解码器、AVS2接收解码器等,有效地推动了AVS标准的应用和推广,在“中央广播电视节目无线数字化覆盖工程”中,AVS+编码器和前端系统的市场占有率超过90%。为表彰公司在AVS2标准的推广和国内超高清产业的发展中做出的成绩,数字音视频编解码技术标准工作组授予公司“2018年度AVS单位贡献奖”。而在2019年3月7-9日召开的AVS标准工作组第68次会议上,AVS标准工作组完成了AVS3视频基准档次的起草工作,公司与北京大学、东华广信、华为、海思等相关成员单位已经展开AVS3视频标准的8K核心技术、编码器开发、芯片研制和产业化工作。

5G+超高清4K/8K标杆案例持续落地,示范作用将产生蝴蝶效应。公司依托在底层视频技术的储备,仅在2019年就助力多个大型活动(事件)的超高清4K/8K场景落地,用一个又一个标杆案例证明了公司的技术和产品实力,为未来的标杆案例复制和拓展打下了基础。

降维拓展,打开5G视频应用广阔空间。广播电视领域属于专业级视频领域,其对播出安全和稳定有全行业最高的要求,公司产品在这一高标准领域的拓展为产品下沉进入VR、云游戏等消费级市场提供了良好的平台和底层技术支撑。由于公司目前主要的客户是广电行业的公司、三大运营商(IPTV)等,未来随着公司从专业级赛道向其他民用级领域降维拓展,客户范围将有望从大B向小B客户延伸,收费模式也可能从现在的设备一次性销售逐步发展出租赁、按流量服务收费等模式,商业模式的演变有望进一步拓展公司的发展空间,提升收入的持续性和稳定性。以VR为例,它是球面视频数据,画面传输有两种模式,一种是全量传输,即把整个球面画面都进行传输,另外一种是FOV(Field Of Vision,视场角)传输,它只传输主视角区域的视频,从而大幅节省带宽,相当于在编码技术的基础上增加了对传输技术的考验,而这两项恰恰也是公司在广播级赛道中反复锤炼的技术,跨领域的技术输出并不存在难以逾越的门槛。在游戏领域,尤其是高画质游戏的电竞直播以及当下炙热的云游戏,同样对图像的编解码和实时传输提出了较高的要求,如何在同样的压缩比下尽可能还原更高清的画质是对厂商技术的考验。总的来看,这些场景的技术难度和严苛程度整体低于广播级市场,而视频数据将消耗5G时代下的流量成为共识,公司未来有望随着技术的横向拓展,在VR、云游戏、直播等领域持续输出核心产品,打开5G视频应用的广阔空间。

三重技术保护视频内容安全,稀缺资质支撑直播星业务三年爆发

三重技术保护视频内容安全。公司拥有三位一体的超高清内容保护体系,通过CAS/DCAS(Conditional Access System以及Downloadable Conditional Access System)保护数据传输链路安全,DRM(Digital Rights Management 数字版权管理)保护内容安全,数字水印确保版权可追溯。此外,公司参与了DCAS标准的编制与修订,是业内第一家通过ChinaDRM LAB安全评估的DRM产品方案商和第一家通过ChinaDRM LAB安全评估的数字水印产品方案商。

CAS是公司业务的发源地,切入DCAS具有天然技术和客户群体优势。根据公司2010年上市披露的招股说明书,公司当时最核心的业务收入就是CA智能卡的销售,占营业收入的比重于2009年就已达到39.86%,可以说CAS是公司业务的发源地。根据智研咨询发布的《2019-2025年中国高清数字电视一体机行业市场发展格局及投资价值评估研究报告》,2017年公司在国内CAS智能卡的市占率已达到40.78%,超过了行业老牌龙头北京永新视博的37.99%,后发制人彰显公司强劲的研发和市场扩张实力,从CAS切入DCAS具有天然优势。

稀缺资质支撑直播星业务三年爆发。2019年12月9日,国家广播电视总局广播电视卫星直播管理中心(以下简称“卫星直播中心”)新一代卫星直播广播电视可下载条件接收系统服务支撑项目(即为前文提到的DCAS)入围评审结果公告,入围供应商仅有北京永新视博和数码科技两家(排名不分前后)。根据卫星直播中心的官方数据,截止2019年11月30日,我国户户通用户总计1.26亿户,村村通用户总计1,650.7万户,合计约1.425亿户(根据产业链调研,这类用户目前基本只可以接收标清信号且采用了海外的加解密算法),我们简单假设DCAS模块定价为20-25元/个,将带来接近30亿元的市场空间,而公司2014-2016年年报的“播出安全产品”板块的毛利率高达80.38%、77.02%和86.12%,我们认为随着公司技术壁垒的提升和CAS市场份额的扩大,DCAS的毛利率水平有望保持CAS的水平甚至小幅走高。而2022年2月4日北京冬奥会即将开幕,我们认为这有可能成为直播星用户机顶盒更新编解码和加解密算法模块的隐性时间节点(2008年央视在北京奥运会开幕时推出第一套高清频道),未来三年公司有望在本次直播星业务带来的产业更新浪潮中明显受益,盈利弹性将得到集中释放。

博汇科技专注视听大数据,闯关科创板在即,公司持股14.98%

博汇科技专注视听大数据。博汇科技运用视听大数据采集、分析、可视化等核心技术,为客户提供视听信息技术解决方案,主营产品涵盖视听业务运维平台、媒体内容安全、信息视听化数据管理三个主要业务领域。近年来网络视听业务以及超高清4K/8K、5G技术发展迅猛,公司加大了在媒体内容安全以及信息化视听数据管理业务上的研发投入力度。2016年公司成功推出面向互联网、微信、微博的新媒体内容安全系统。2017年,公司推出应急广播终端和管理系统,配合画面云系统,深度参与到国家广电总局应急广播系统的建设之中。

博汇科技闯关科创板在即,数码科技持股14.98%位列第二大股东。2019年11月4日,博汇科技披露了招股说明书并被上交所受理,并于2020年1月8日回复了审核问询函,正式闯关科创板。博汇科技本次发行前总股本4,260万股,数码科技持股638万股,占比14.98%,位列第二大股东。2018年博汇科技实现收入2.84亿元,归母净利润0.55亿元,并持续保持了快速增长,2016-2018年归母净利润复合增速达到60.4%。未来如果博汇科技顺利登陆科创板,将有可能给数码科技带来较高的投资收益。

盈利预测和投资建议

我们对公司2019-2021年的业绩进行了拆分预测,其中的重要假设是公司在直播星DCAS的市场份额为60%,未来2020年和2021年的进度分别为20%和50%,超光网及智能终端低毛利业务处于逐步关停状态,数字电视系统及服务业务受到超高清4K/8K的产业带动。最终预测结果如下:

其他关键盈利预测假设:

首次覆盖给予“买入”评级,PEG法得到2020年目标市值为154亿元。我们预计2019-2022年公司实现收入10.05亿元、12.46亿元、18.84亿元和16.34亿元,对应归母净利润分别为0.73亿元、3.21亿元、7.08亿元和6.03亿元,2020-2022年的归母净利润复合增速为37%,考虑到公司在超高清视频赛道拥有的技术壁垒、丰富的客户资源和广阔的成长空间,给予PEG为1.3倍,即2020年目标市值为154亿元。

公司技术具有强壁垒和高专业门槛,在超高清视频产业的推动下具有广阔成长空间,有望实现业务领域的降维拓展,在谨慎、中性和乐观假设下长期市值空间分别为159亿元、250亿元、386亿元。总体假设公司主要盈利点为核心编解码部件、DCAS产品和向VR/云游戏/直播/户外大屏等领域的拓展,公司获得传统市场视频编解码35%市场份额,产品净利率达到50%,VR/云游戏/直播的产品和DCAS的净利润均为50%,非核心编解码产品的净利润为30%,8K产品售价为4K产品的2倍。

1)谨慎条件下,未来每年完成6个超高清4K频道建设,完成3个超高清8K频道建设,非视频编解码产品的收入为0.6亿元,DCAS发卡收入为2亿元,VR/游戏业务每年收入6亿元,合计净利润7.2亿元,目标市值为159亿元。

2)中性条件下,未来每年完成8个超高清4K频道建设,完成5个超高清8K频道建设,非视频编解码产品的收入为0.9亿元,DCAS发卡收入为4亿元,VR/游戏业务每年收入9亿元,合计净利润11.7亿元,目标市值为250亿元。

3)乐观条件下,未来每年完成12个超高清4K频道建设,完成8个超高清8K频道建设,非视频编解码产品的收入为1.4亿元,DCAS发卡收入为8亿元,VR/游戏业务每年收入12亿元,合计净利润18.1亿元,目标市值为386亿元。

风险提示

产业投资和政策实施进度低于预期的风险:虽然央视和地方省市已经提出了超高清频道的上线规划,广电总局等部委也出台了超高清视频的技术和应用规范,强调技术标准的自主可控,但是未来依然存在落地和实施进度低于预期的风险。

技术更新风险:如果公司不能及时跟上超高清视频领域的技术更迭,不进行前瞻性的研发布局,市场竞争力有可能在未来减弱甚至丧失。

宏观环境低于预期的风险:如果未来国内整体经济环境低于预期,则可能给公司带来经营压力,导致经营成果不及预期。

具体分析详见2020年01月20日发布的报告《数码科技:视频技术硬核科技公司迎来高质量发展拐点》

分析师刘高畅 分析师执业编号S0680518090001

分析师杨烨 分析师执业编号S0680519060002

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)