来源:湘评科技

随着电子行业即将进入年报预告期,整个电子板块景气度周期向上,创新周期、政策周期、资本周期三大周期共振,从产业周期看电子行业已经形成V形反转,全面拥抱硬核资产黄金年代。

近期从台积电法说会看晶圆制造产能紧张,封测产业链持续高景气,台积电资本开支超预期,全球设备投资回暖、中国国内需求刺激、国产替代突破三重维度共同发力。需求侧2020年迎来消费电子、通信、以及数据中心三大板块共振复苏。19Q4蓝思科技、闻泰科技业绩大超预期,电子板块超景气度进一步确认,而2020年迎来5G放量,全球电子行业处于持续上升通道。

台积电19Q4收入、毛利率、EPS均高于市场预期和公司之前指,20Q1指引更是超出市场乐观预期。资本开支继续上调,看好后续景气度。台积电2018/2019年资本开支105、149亿美元,2020年资本开支预计150~160亿美元(此前预期130~140亿美元)。6nm预计2020年底量产,5nm预计2020年3月可以开始量产。未来如果3nm技术顺利推进,资本开支将不会下降。我们复盘台积电二十年成长,每一轮资本开支大幅上调后均有2-3年的显著高增长!复盘台积电基本上每十年出现一次资本开支连续大幅上调,之前分别是99~01、09~10年。并且,每次资本开支大幅上调后的三年,营收复合增速会显著超过其他年份。

短期需求爆发叠加科技大周期,半导体产业向上启动。产业周期V形反转,需求端被贸易摩擦、宏观经济下行影响所推迟和压抑之后,本轮“芯”拐点重要特点将是需求的复苏比以往更加强劲,数据中心、移动端、AIOT、汽车电子将持续会有新的爆点。历史上经历数轮科技大周期,本轮大周期有望正式启动。

国产半导体设备、材料链迎来历史性发展机遇。中芯国际、长江存储、合肥长鑫等国内厂商投资扩张,国内设备市场需求增加。国产设备、材料链有望迎来历史性发展机遇。近期,长江存储2万到5万的扩产的招标结果持续出炉,国产设备厂商不仅接连获得重要订单,而且在部分受海外厂商垄断的设备领域实现了国产替代突破。中微公司、北方华创、精测电子、盛美半导体、Mattson、沈阳拓荆、华海清科等国内设备厂商逐渐崛起。精测电子在2018~2019转型半导体,2019年底至今先后在存储检测和膜厚测量两个领域实现重要国产突破落地,有望成为半导体检测行业设备新星。

蓝思科技2019年业绩大超市场预期。蓝思科技发布2019年业绩预告,归母净利润为24.5亿元~26.1亿元,同比大增285%~310%,其中包含大约3.8亿的坏账以及存货计提等减值,业绩大幅超出市场预期!扣非净利润为19.5亿-21.1亿,18年扣非净利润为-4亿。若取区间中值,4Q19实现归母净利润14.21亿元,同比大幅扭亏为盈,环比增长12.3%。公司目前产销两旺,很好地满足各大客户的交付需求,在可穿戴与汽车等领域均实现了高速成长,扩大了细分领域的市场占有率。

闻泰科技业绩超预期,打造5G+IoT+云生态链。2019年预盈12.5亿元-15亿元,同比增长1949%-2358%。净利润同比大幅增长主要得益于通讯业务出货量的强劲增长,公司进行全球布局,新增了印度、印尼工厂。同时2019 年 11 月公司已实现对安世集团的控股权,安世集团纳入合并范围。

建议关注半导体、光学、可穿戴领域包括TWS、智能手表、AR/VR产业链投资机会。(具体标的见尾页)

风险提示:下游需求不及预期。

预告超预期,电子超景气度进一步确定

近期从台积电法说会看晶圆制造产能紧张,封测产业链持续高景气,台积电资本开支超预期,全球设备投资回暖、中国国内需求刺激、国产替代突破三重维度共同发力。需求侧2020年迎来消费电子、通信、以及数据中心三大板块共振复苏。19Q4蓝思科技、闻泰科技业绩大超预期,电子板块超景气度进一步确认,而2020年迎来5G放量,全球电子行业处于持续上升通道。

台积电19Q4收入、毛利率、EPS均高于市场预期和公司之前指,20Q1指引更是超出市场乐观预期。资本开支继续上调,看好后续景气度。台积电2018/2019年资本开支105、149亿美元,2020年资本开支预计150~160亿美元(此前预期130~140亿美元)。6nm预计2020年底量产,5nm预计2020年3月可以开始量产。未来如果3nm技术顺利推进,资本开支将不会下降。我们复盘台积电二十年成长,每一轮资本开支大幅上调后均有2-3年的显著高增长!

2020年全球半导体设备回暖,大陆比重持续提高。根据SEMI预测,2020年全球半导体设备销售金额逐渐回暖,增速为5.5%;2021年再创立新高,将达到688亿美元。大陆设备市场在2013年之前占全球比重为10%以内,2014~2017年提升至10~20%,2018年之后保持在20%以上,份额保持上行趋势。预期后续随着国内晶圆厂投建、半导体行业加大投入,需求会重返景气。

中芯国际、长江存储、合肥长鑫等国内厂商投资扩张,国内设备市场需求增加。国产设备、材料链有望迎来历史性发展机遇。中微公司产品、服务、技术实力强,在刻蚀领域性价比优于海外竞争对手,未来具备横向拓展潜力。北方华创产品线分布广,在PVD、刻蚀、炉管、清洗等多领域处于国产设备突破领先前沿。精测电子武汉精鸿、Wintest、上海精测三大布局,武汉精鸿已经在长存获得重复订单,有望成为国内半导体设备新星。长川科技从模拟检测切向数字检测、探针台,国产替代需求下研发投入迅速增加,产品升级加快。

长江存储2万到5万的扩产的招标结果持续出炉,国产设备厂商不仅接连获得重要订单,而且在部分受海外厂商垄断的设备领域实现了国产替代突破。中微公司、北方华创、精测电子、盛美半导体、Mattson、沈阳拓荆、华海清科等国内设备厂商逐渐崛起。精测电子在2018~2019转型半导体,2019年底至今先后在存储检测和膜厚测量两个领域实现重要国产突破落地,有望成为半导体检测行业设备新星。

蓝思科技2019年业绩大超市场预期。蓝思发布2019年业绩预告,归母净利润为24.5亿元~26.1亿元,同比大增285%~310%,其中包含大约3.8亿的坏账以及存货计提等减值,业绩大幅超出市场预期!扣非净利润为19.5亿-21.1亿,18年扣非净利润为-4亿。若取区间中值,4Q19实现归母净利润14.21亿元,同比大幅扭亏为盈,环比增长12.3%。公司目前产销两旺,凭借不断地创新以及专业的生产能力,很好地满足各大客户的交付需求,在可穿戴与汽车等领域均实现了高速成长,进一步提升了公司的全面竞争优势和行业影响力,扩大了细分领域的市场占有率。

闻泰科技发布业绩预报,2019年预盈12.5亿元-15亿元,同比增长1949%-2358%。净利润同比大幅增长主要得益于通讯业务出货量的强劲增长,公司进行全球布局,新增了印度、印尼工厂。同时2019 年 11 月公司已实现对安世集团的控股权,安世集团纳入合并范围。

台积电:19Q4超预期,半导体产业反转全面落地

全球半导体整个板块供需剪刀差确定,全球供需剪刀差+国产化加速,《全球芯拐点》产业前瞻判断全面落地!需求端手机、通讯、数据中心三驾马车同时驱动,台积电财报全面超预期,产能利用率持续提升,历史上第二次大规模追加资本开支且进一步加大力度。

Q4符合预期,Q1营收、毛利率超预期。台积电Q4收入103.9亿美元,环比+8%,毛利率50.2%超此前指引上限;EPS NT$4.5, +15%QoQ/+16% YoY。收入、毛利率、EPS均高于市场预期和公司之前指引。1Q20收入指引102~103亿美元,环比-1.7%/同比+45%YoY,超出市场乐观预期。同时1Q20产能利用率环比指引继续提升。

资本开支继续上调,看好后续景气度。先进制程持续升级,资本开支继续提高。6nm预计2020年底量产,5nm预计2020年3月可以开始量产。台积电2018/2019年资本开支105、149亿美元,2020年资本开支预计150~160亿美元(此前预期130~140亿美元)。未来如果3nm技术顺利推进,资本开支将不会下降。

我们复盘台积电二十年成长,每一轮资本开支大幅上调后均有2~3年的显著高增长。复盘台积电二十年历史,基本上每十年出现一次资本开支连续大幅上调,之前分别是99~01、09~10年。并且,每次资本开支大幅上调后的三年,营收复合增速会显著超过其他年份。以09~10年为例,资本开支从27亿美元提升至64亿美元,跃升式提升,此后保持于高位,相应着制程上在11年推出经典的28nm产品。本轮7nm/7nm EUV同样是重要的制程节点,面向5G/IoT/AI等应用爆发,台积电资本开支再度进入跃迁式提升,从2018年的105亿美元提升至2019年149亿美元,2020年还将继续提升。

短期需求爆发叠加科技大周期,半导体产业向上启动。产业周期V形反转,需求端被贸易摩擦、宏观经济下行影响所推迟和压抑之后,本轮“芯”拐点重要特点将是需求的复苏比以往更加强劲,数据中心、移动端、AIOT、汽车电子将持续会有新的爆点。历史上经历数轮科技大周期,本轮大周期有望正式启动。过去70年,科技创新与需求驱动双轨并行,每十年有一轮科技创新,每轮经历硬件、媒介、商业模式的变更。

2020年继续领先行业增速。半导体行业拐点到来,增速回暖,库存健康,稼动率提升。2020年半导体行业(ex-Memory)增速预计8%,晶圆代工增速预计17%,台积电预计2020年同比+20%继续领先行业增速成长。台积电库存位于健康水位。7nm、12/16nm需求强劲,5G、HPC、IoT有望推动先进制程增长,预计2020年5G手机渗透率约15%左右。28nm整体产能充足。8寸晶圆由于指纹、PMIC、Driver IC的需求,产能较为紧张。

其他亮点

1)物联网带动下28nm需求略好于预期,并将在1-2年内改善;

2)5nm将在1H20中进入批量生产。1H20中的6nm风险生产,将在2020年底前进入批量生产。2020年,7nm收入占比目标为30%,5nm收入占比目标为10%;

3)公司评估每一项产品是否能出货,保持“everyone's foundry”的角色,遵守相关的规定。

2019年第四季度及全年营收好于预期。公司第四季度实现营收103.94亿美元,+8% QoQ/+9%YoY。毛利率为50.2%,同比增长2.5%,环比增长2.6%。四季度,7纳米的出货量占晶圆总收入的35%,10纳米工艺技术贡献了1%,16纳米工艺技术占20%。2019年全年公司实现收入346.3亿美元,同比增长1.3%。

设备投资:台积电Capex提升,全球回暖,国产加速

资本开支继续上调,看好后续景气度。先进制程持续升级,资本开支继续提高。台积电2018/2019年资本开支105、149亿美元,2020年资本开支预计150~160亿美元(此前预期130~140亿美元)。未来如果3nm技术顺利推进,资本开支将不会下降。

2020年全球半导体设备回暖。根据SEMI预测,2019年全球半导体设备销售金额为576亿美元,同比下滑10.5%,2020年有望逐渐回暖,增速为5.5%;2021年再创立新高,将达到688亿美元。

中国大陆半导体设备市场在全球比重中逐步提高。根据SEMI,大陆设备市场在2013年之前占全球比重为10%以内,2014~2017年提升至10~20%,2018年之后保持在20%以上,份额保持上行趋势。根据SEMI,大陆设备市场需求有望反转,2019年前三季度中国市场半导体设备销售额分别23.6/33.6/34.4亿美元,同比-11%/-11%/-14%。预期后续随着国内晶圆厂投建、半导体行业加大投入,需求会重返景气。

国内厂商在全部环节所需设备领域均有所布局。虽然目前国内半导体设备仍较为依赖进口,但从产业布局角度来看,国内厂商布局极为完善,几乎覆盖半导体生产制造过程中每个环节所需的所有主要设备。拉晶、光刻、沉积、刻蚀、清洗、检测、封装等各个环节均有多家国内厂商布局覆盖。

中芯国际、长江存储、合肥长鑫等国内厂商投资扩张,国内设备市场需求增加。中芯国际受益华为订单转移、行业景气度爆棚扩产,长江存储产能从20K扩到50K,新一轮招标结果持续出炉,国产设备比例提升。合肥长鑫一期项目向40K扩产中,后续有望加大国产设备扶持力度。中微、北方华创在刻蚀、金属退化、炉管类设备等领域实现部分突破,部分设备等0到1订单落地。国产设备、材料链有望迎来历史性发展机遇。

国内设备厂商布局逐步落地,实现替代潜力大。中微公司产品、服务、技术实力强,在刻蚀领域性价比优于海外竞争对手,未来具备横向拓展潜力。北方华创产品线分布广,在PVD、刻蚀、炉管、清洗等多领域处于国产设备突破领先前沿。精测电子武汉精鸿、Wintest、上海精测三大布局,武汉精鸿已经在长存获得重复订单,有望成为国内半导体设备新星。长川科技从模拟检测切向数字检测、探针台,国产替代需求下研发投入迅速增加,产品升级加快。

长江存储2万到5万的扩产的招标结果持续出炉,国产设备厂商不仅接连获得重要订单,而且在部分受海外厂商垄断的设备领域实现了国产替代突破。中微公司、北方华创、精测电子、盛美半导体、Mattson、沈阳拓荆、华海清科等国内设备厂商逐渐崛起。精测电子在2018~2019转型半导体,2019年底至今先后在存储检测和膜厚测量两个领域实现重要国产突破落地,有望成为半导体检测行业设备新星。

从0到1,上海精测正式突破膜厚设备国产替代。精测电子子公司上海精测在2020年1月17日中标3台集成式膜厚光学关键尺寸量测仪,标志着我国在半导体膜厚设备实现重大国产突破。上海精测布局膜厚及OCD检测、SEM检测等技术方向。在膜厚方面,上海精测已经推出了膜厚检测设备、OCD检测设备等多款半导体测量设备。在电子光学SEM检测方向,公司将布局晶圆缺陷修复检测、关键尺寸检测等设备。

膜厚设备受KLA等海外厂商主导,市场空间对应约7亿美元。根据SEMI的数据,2019年全球半导体前道检测设备共57.96亿美元,其中中国大陆12.75亿美元。全球IC前道量测检测设备厂商前三名KLA、应用材料、Hitachi、Nanometrics占全球市占率75%以上。2019年全球半导体膜厚检测设备6.96亿美元,其中中国大陆1.53亿美元。膜厚测量主要厂商包括KLA(46%)、Nova(30%),

武汉精鸿为国内首家中标Memory ATE的检测设备企业。精测电子子公司武汉精鸿在2019年12月24日中标5台产品级高温老化测试机,实现国内存储检测设备Memory ATE的重要突破。武汉精鸿成立于2018年3月,主要布局ATE,目前进展顺利。公司推出全新的自主研发的老化和电测相结合的Memory ATE设备,该设备受市场好评,有望快速打开国内存储领域设备国产替代市场。

精测设备实现国产替代突破,打开6~7亿美元的存储测试市场空间。Memory检测市场受泰瑞达和爱德万垄断,2019年全球memory测试市场大约6~7亿美元,此前国产化率为0。未来随着长江存储、合肥长鑫等国内重大存储项目上量,精测电子有望受益。未来对标泰瑞达、爱德万的存储测试设备业务。而且整个存储的市场需求还在增长,同时大陆厂商需求增量更高,该业务有望迅速起量。

蓝思科技:业绩大超预期,新周期打开未来空间

2019年业绩大超市场预期。蓝思科技发布2019年业绩预告,归母净利润为24.5亿元~26.1亿元,同比大增285%~310%,其中包含大约3.8亿的坏账以及存货计提等减值,业绩大幅超出市场预期!扣非净利润为19.5亿-21.1亿,18年扣非净利润为-4亿。若取区间中值,4Q19实现归母净利润14.21亿元,同比大幅扭亏为盈,环比增长12.3%。公司目前产销两旺,凭借不断地创新以及专业的生产能力,很好地满足各大客户的交付需求,在可穿戴与汽车等领域均实现了高速成长,进一步提升了公司的全面竞争优势和行业影响力,扩大了细分领域的市场占有率。

3D玻璃引领外观革新,5G时代渗透率加速提升。5G频率的提高使得终端天线对周边金属变得异常敏感,因此玻璃的需求将会成为必然趋势。2018年带有玻璃后盖渗透率为26%,预计2020年将有望达到60%以上。无线充电的广泛应用使得玻璃背板的需求随之增加,蓝思科技作为玻璃盖板的龙头将充分受益。瀑布式3D玻璃、磨砂质感一体式玻璃后盖、幻影效果玻璃后盖等创新皆为蓝思科技主导设计。蓝思科技领先于竞争对手的工艺能力也使其能够满足客户大批量交货的需求,行业龙头的优势凸显。

蓝思科技充分利用优质客户资源,积极整合垂直产业链。视窗与防护玻璃产业链从上至下依次可分为:上游原料、辅料及加工设备厂商,中游玻璃深加工厂商,下游终端产品厂商。如今智能手机市场进入存量竞争阶段,各大厂商通过寻求外观等的新来创造新增长点,视窗与防护玻璃产品得到了突飞猛进的发展,造就了玻璃龙头企业的强者恒强。蓝思科技积极向上游延伸整合与发展,控制上游成本,及时掌握市场需求与发展趋势,快速响应客户需求变化,并及时优化生产安排。同时,进一步优化产品结构、产能结构和人员结构,最大限度地发挥产能效益。

可穿戴设备迎来井喷期,智能汽车快速发展,外观防护件龙头迎来新的增长点。随着5G时代渐行渐近,智能手表及智能耳机等可穿戴设备成了继智能手机之后的另一个爆发市场,蓝思科技涵盖了智能可穿戴设备的蓝宝石及玻璃前后表盖、陶瓷表壳及表冠、触控组件、传感器组件、显示器件,以及其他重要外观与功能组件的创新、设计、生产和组装业务并且凭借在玻璃、蓝宝石、陶瓷等材料的强大研发实力以及规模化的量产能力,迎来新的增长点。

蓝思科技凭借在消费电子行业的长期积累,公司目前正在加速切入汽车主机厂客户。根据公司公告,公司目前已与包括特斯拉在内的众多国际传统汽车豪华品牌厂商和高端新能源汽车厂商建立了长期、稳定的战略合作关系。公司以先进的技术创新、深厚的工艺研发、高效前沿的自动化设备自主研制、专业的AI大数据管理、稳定的规模化量产和持续提升的精益管理等优势,现已向品牌客户实现了车载电子设备、外观结构件的稳定、长期的大批量供货。目前公司已经成为特斯拉的重要供应商,未来在中控屏与外观件等业务方面有望进一步打开市场空间。

参股豪恩声学,看好TWS未来的发展,进一步垂直整合产业链。豪恩声学积累了雷蛇、海盗船、罗技、软银、安克、喜日科技(喜马拉雅小雅 AI 音箱)、搜狗、哈曼等国内外知名企业客户资源,尤其是在游戏耳机领域受到了客户的广泛认可,取得了较高的市场知名度及竞争地位。目前蓝思科技对豪恩声学持股比例为 15%,公司看好声学以及可穿戴尤其是TWS耳机行业未来的发展,通过孵化的方式在目标市场和潜在客户拓展方面充分发挥与豪恩声学的协同价值,有利于扩大两家公司的客户和资源优势,多点开花,进一步提高公司的服务能力与核心竞争力。

闻泰科技:业绩超预期,打造5G+IoT+云生态链

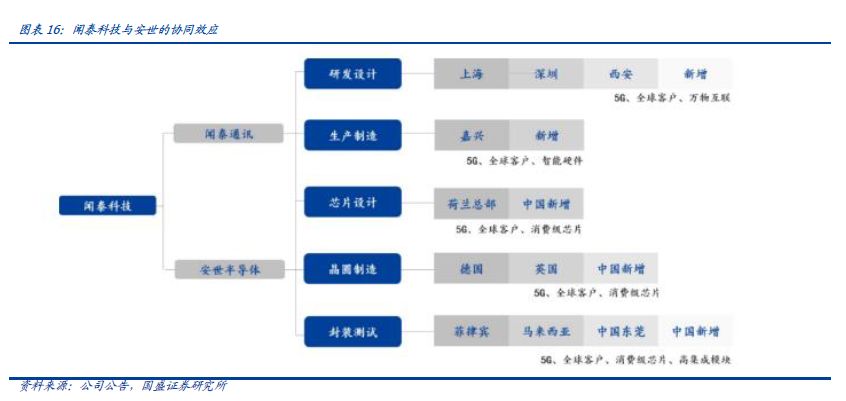

闻泰科技发布业绩预报,2019年预盈12.5亿元-15亿元,同比增长1949%-2358%。净利润同比大幅增长主要得益于通讯业务出货量的强劲增长,公司进行全球布局,新增了印度、印尼工厂。同时2019 年 11 月公司已实现对安世集团的控股权,安世集团纳入合并范围。

安世半导体是全球功率半导体龙头厂商,过去两年及18Q1增速远高于欧美竞争对手。从细分市场的全球排名看,安世二极管和晶体管排名第一,逻辑器件排名第二(仅次于TI),ESD保护器件排名第二,小信号MOSFET排名第二,汽车功率MOSFETs排名第二(仅次于Infineon)。近期公司GaN FET(硅基氮化镓晶体管)重磅级产品实现出货,预计后续广泛运用到汽车电子、新能源、工控及通信电源,前景广阔。

强强联手,与闻泰科技打造5G+IoT+云的生态链。闻泰科技客户结构改善显著,同时与高通、国内三大运营商等行业龙头5G合作布局持续开展。收购完成后,安世半导体将成为闻泰科技的重要供应商,有利于推动闻泰科技进行产品创新和产品研发,增强对产业链上游的控制力 。目前安世半导体的主要客户在欧美等国,其产品在汽车电子领域的占比较高,目前正在手机、计算机、通讯等方面在积极开拓中国市场。闻泰科技将凭借其在手机、IOT、智能设备领域的客户资源和积累,帮助安世半导体开拓中国市场,将安世半导体的研发和产能落地到中国,增加安世半导体对中国客户的产品供应能力,并进一步挖掘安世半导体在5G时代和消费电子的市场潜力。

投资建议

【半导体】

光学芯片:韦尔股份;

模拟:圣邦股份;

设备:北方华创、中微公司、精测电子、长川科技、至纯科技、万业企业;

材料:兴森科技、晶瑞股份、鼎龙股份、南大光电、华特气体、安集科技、中环股份、石英股份、江丰电子;

【消费电子】

立讯精密、精研科技、领益智造、歌尔股份、蓝思科技、欧菲光、电连技术、硕贝德、智动力、信维通信、大族激光、麦捷科技、欣旺达、德赛电池、长盈精密、苏大维格;

【光学】

韦尔股份、联创电子、水晶光电、立讯精密、欧菲光、歌尔股份、晶方科技、苏大维格;港股:舜宇光学、瑞声科技、丘钛科技;

【PCB】

【安防】

建议重点关注可穿戴领域包括TWS、智能手表、AR/VR产业链投资机会:

【TWS】

代工以及零组件:立讯精密、歌尔股份、兆易创新、韦尔股份、圣邦股份、领益智造,精研科技,鹏鼎控股、东山精密、星星科技;

TWS 耳机非A:共达电声、漫步者、佳禾智能、瀛通通讯、惠威科技;

【智能手表】

歌尔股份、兆易创新、蓝思科技、长信科技、领益智造、精研科技、鹏鼎控股、东山精密、德赛电池、环旭电子、星星科技;

【ARVR】:

芯片:韦尔股份、兆易创新、北京君正、全志科技;

代工:歌尔股份、欣旺达等;

光学:韦尔股份、水晶光电、联创电子、苏大维格、福晶科技、舜宇光学、立讯精密、歌尔股份、欧菲光,利亚德;

显示:京东方。

风险提示

下游需求不及预期。

分析师郑震湘 分析师执业编号S0680518120002

具体分析详见国盛证券研究所2020年1月19日发布的《预告超预期,电子超景气度进一步确定》报告

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)