感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:中金点睛

2019年,在基建FAI不及预期,且建筑企业现金流不及预期等多重利空下,建筑企业股价普遍表现低迷。但展望2020年,我们认为一方面基建FAI有望在多重政策利好下回暖,另一方面当前建筑股的普遍性低估值也为一些优质公司提供了建仓良机。

多重利空下,建筑股估值已隐含较悲观的预期

2019年前10月,广义基建FAI增速仅3.2%,低于我们和市场年初的预期,我们认为融资限制仍是基建投资低迷的最主要原因(主要体现在专项债资金投向基建比例较少以及对地方政府隐性负债的严监管)。另外,现金流较弱、ETF换购等也为板块带来了更多利空,我们预期随着监管的完善,2020年ETF换购带来的减持影响将逐渐消除。。

图表: 融资限制使得基建FAI低于预期,其中交通稍强

资料来源:国家统计局,中金公司研究部

图表: 企业参与换购后普遍面临了比较大的减持压力

资料来源:公司公告,万得资讯,中金公司研究部

但从当前时点来看,建筑股估值已隐含了较悲观的预期:从盈利角度看,当前建筑A股大型建筑企业2020e P/E普遍在4~6倍之间,而H股普遍落在3~5倍之间,已充分反应了市场对未来基建投资持续性和现金流的悲观预期;从资产角度看,当前A/H股建筑央企的P/B估值折价隐含的风险资产实际减值率也已经分别达到6.2%/13.1%,考虑到央企业主方主要为政府,当前估值也隐含着较悲观的预期。

图表: 当前主要A股建筑公司分红收益率

资料来源:万得资讯,中金公司研究部

展望2020年:预计基建链复苏,地产链平稳

1)基建:我们预计2020年基建FAI增速有望小幅加快至6%。

当前政策正通过多种方式打破制约基建投资的资金瓶颈,包括扩大专项债用于基建的比例、允许专项债用作基建项目的资本金、降低基建项目的资本金比例等,我们预计相关举措将有望带动基建融资改善,带动基建投资边际加速。具体到企业层面,我们预计基建资金好转有望带动基建企业经营现金流修复;同时随着部分建筑企业逐渐减少对PPP项目的投入以及前期投资项目逐渐进入运营期和回购期,企业投资现金流也有望改善;因而我们预计建筑企业自由现金流有望好转。

图表: 2020年基建投资有望小幅加速

资料来源:国家统计局,中金公司研究部;注:此处指包含电力在内的广义基建投资。

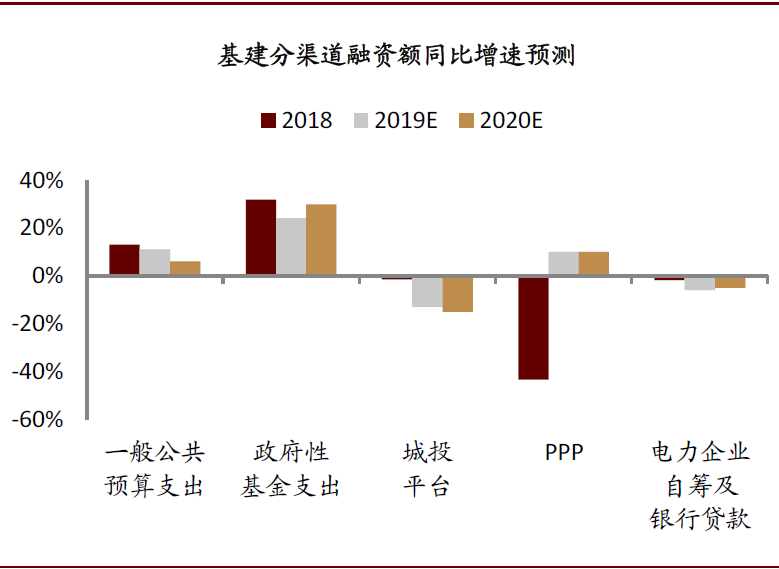

图表: 我们预计2019-2020年专项债(体现在政府性基金支出中)对基建融资的支撑作用将持续增强

资料来源:财政局,明数数据,万得资讯,中金公司研究部

随着基建融资改善,叠加禁止政府拖欠工程款、推行工程保函替代保证金等政策的出台,基建企业经营现金流有望改善,且部分建筑企业逐渐减少对PPP项目的投入以及前期投资项目逐渐进入运营期和回购期,企业投资现金流也有望改善,因而我们预计基建企业自由现金流有望好转。我们认为政府相关政策有利于在长期改善建筑企业经营环境,进而促进企业现金周转呈现稳步加速趋势。

建筑企业PPP战略出现分化,整体而言,建筑央企下属运营项目收入正不断提升,盈利能力也在提高,我们预计未来有望持续为公司贡献正的现金流入。

图表: 中国建筑央企广义应收款周转天数明显高于海外建筑企业

资料来源:万得资讯,中金公司研究部;注:广义应收款包括应收款项、存货、合同资产。

2)地产:我们预计2020年开工降速、施工平稳、竣工提速。

根据中金地产组的判断,预计2020年全国房屋新开工面积同比下滑3%,而施工面积与地产建安投资预计大体持平于6%,竣工面积增长将小幅提速至9%。在建安投资稳健、竣工小幅提速的背景下,我们预计以房建、装修为主的建筑公司的需求也有望保持平稳。

图表: 预计2020年全国地产开发投资同比增长6%

资料来源:国家统计局,中金公司研究部;注:根据中金地产组预测。

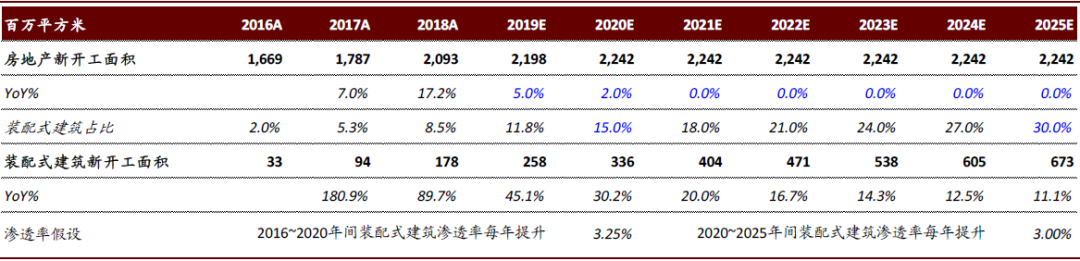

另外值得关注的是,在人口老龄化、社会环保意识不断提升的背景下,装配式建筑施工模式由于其省人工、周期短、节能环保等优势而具有长期发展前景。近年来中央和地方政府积极推动装配式建筑行业发展,在装配式建筑固有优势和政府积极推动下,装配式建筑细分市场正加速渗透,建议关注建筑产业化升级带来的相关投资机会。

图表: 我们预计中国装配式建筑行业将迎来快速发展

资料来源:公司公告,中金公司研究部

选股策略:低估值是硬道理

我们建议关注以下三类企业在2020年的投资机会:1)优选低估值、高ROE、分红稳健的建筑央企;2)把握建筑产业化升级过程中的投资机会,;3)检测、设计领域仍有广阔的整合空间。

风险

基建投资回暖不及预期,建筑公司业务回款情况不及预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)