感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:广发策略研究

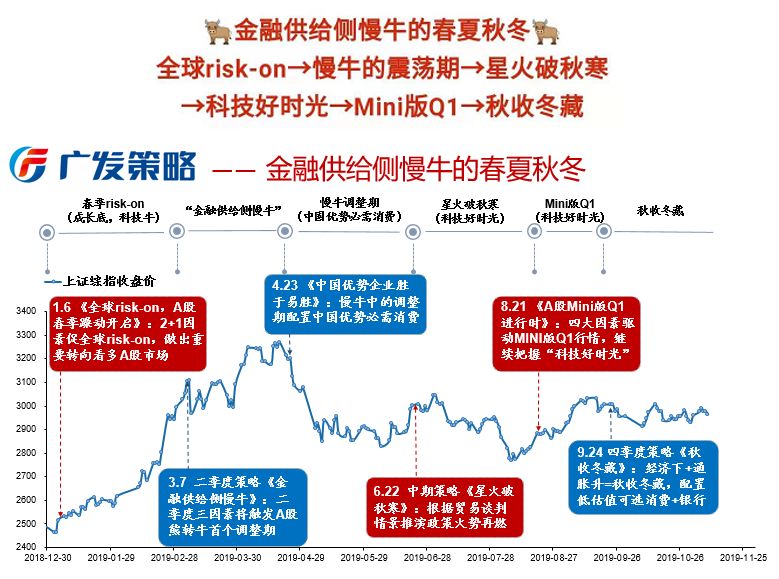

●当前仍处于“未见起色的经济+掣肘上升的宽松”组合,A股仍处于金融供给侧慢牛中的震荡期

当前还是我们从三季度的MINI版Q1行情转向9.22《暖寒之间》的描述“未见起色的经济+掣肘上升的宽松”组合。上周公布经济数据表明当前宏观经济仍有一定压力,“未见起色的经济”得到印证。9.24《秋收冬藏》中提示“猪通胀”将掣肘流动性改善预期,9月下旬以来的市场走势也基本印证。11月以来猪价环比有所下跌,但我们判断中期猪价涨势未变。

●本周逆回购利率和LPR报价先后下降5BP,有助于改善货币紧缩预期,但预计通胀加快上行仍掣肘货币政策,短期宽松空间有限

三季度一般贷款加权利率小幅抬升2bp,与决策层降低实体企业融资成本形成阶段性背离。而继8月、9月商行下调LPR报价后10月却未下调。因此11月以来MLF利率、逆回购利率、LPR先后下调,在维持银行利差基本不变情况下降低实体融资成本。但这次利率下调选择了最小幅度5bp反映央行仍然兼顾通胀压力,加上央行在三季度货政执行报告明确表态“警惕通胀预期发散”,预计短期货币宽松空间有限,未来仍然需要密切跟踪猪价以及持续通胀上行可能产生的涨价传导效应。

●竞争格局良好的低估值地产链龙头公司有望被再度挖掘

当前A股高低估值品种之差处于历史较高水平,猪通胀阶段性掣肘A股估值水平,而公募基金对地产链配置集中度较低,对地产链景气度韧性有所忽略,今天5年期LPR下调5bp也反映经济承压下调控政策难再紧,因此建议优选低估值地产链。三剑客重卡/建材/工程机械龙头股今年涨幅主要由业绩上调而非估值扩张贡献,总需求有韧劲叠加行业集中度提升贡献了较大的阿尔法。但5月调控以来市场赋予地产链较高的风险溢价导致上述龙头公司在业绩超预期或符合预期过程中始终横盘震荡。

●地产投资未来半年有望持续维持韧性

市场担心5月融资政策收紧会约束地产投资,但5月以来地产投资增速始终维持在10%以上,10月各项地产数据再度超预期。我们认为地产投资韧性主要源于房企“回笼现金流”的压力。结合历史经验和本轮调控节奏变化,预计建安设备投资增速未来至少上行8个月、预计土地投资增速有望在10%以上水平维持1年左右,综合判断预计地产投资未来半年有望持续维持韧性。

●秋收冬藏,优先低估值地产链龙头(重卡/建材/工程机械)

我们维持9.22《暖寒之间》“暖的时候别激进”,猪通胀仍是当前市场的主要矛盾,当前仍处于金融供给侧慢牛中的震荡期。行业配置:优选低估值地产链龙头(重卡/建材/工程机械)。

●核心假设风险:经济下行超预期、海外不确定性。

本报告信息

对外发布日期:2019年11月20日

分析师:

戴康:SAC 执证号:S0260517120004,SFC CE No. BOA313

陈伟斌:SAC 执证号:S0260518080005,SFC CE No. BOD694

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)