2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

来源:招商策略研究

信息技术行业,日本半导体设备出货额跌幅收窄,代工龙头台积电营收维持正增长。制造业,新能源汽车充电桩保有量稳定增长,电解液DMC价格上行,光伏组件出口维持高增长。消费服务业,蔬菜价格持续上行,家用空调产销维持负增长。上游资源品,玻璃价格继续上涨,大多数化工品价格上行。

核心观点

⚑【信息技术产业】7月中国联通4G用户数量维持双位数增长,光缆产量持续下滑,跌幅连续3月收窄。6月世界半导体贸易组织(WSTS)下调2019年全球半导体销售额预测值。DRAM价格普遍下跌,NAND flash价格企稳。日本半导体设备出货额边际复苏。7月全球代工龙头台积电营收维持两位数增长。

⚑【中游制造业】7月新能源汽车充电桩保有量稳定增长;新能源汽车中上游产品中,电解液溶剂DMC价格延续上行趋势,正极材料电解镍价格微涨,锂材料价格持续下滑,钴材料价格明显上涨。7月光伏组件出口数量和出口金额维持高增长但增幅收窄;光伏行业价格指数微跌,硅料价格继续下行,硅片和电池片价格稳定,晶硅组件价格持续下滑。推土机销量、压路机销量维持下滑趋势,汽车起重机销量跌幅扩大。包装专用设备产量持续缩减。7月我国造船厂新接订单量、手持订单量小幅改善。航运指数全线上行,CCFI和CCBFI回暖,BDI持续上行,BDTI上涨。

⚑【消费需求观察】自繁自养生猪和外购仔猪养殖利润大幅上行。肉鸡苗价格微跌,鸡肉平均价微涨。蔬菜价格指数维持上行,棉花、玉米期货结算价格微跌。白酒价格指数上行、产量同比增速回落。生鲜乳价格稳定,乳制品产量同比增速上行。电影票房收入、观影人次回落。7月家用空调产量和销量当月同比增速继续维持负增长,跌幅有所扩大。7月纺织服装品零售额同比增速有所回落;纺织服装品线上销量同比增速进一步收窄。

⚑【资源品】电厂煤炭日耗量下滑、库存小幅回落,动力煤价格微跌。钢材价格小幅回落,钢材、钢坯、主钢材库存持续减少。本周浮法玻璃价格继续上涨,库存继续减少,需求旺季对玻璃价格形成支撑。全国水泥平均价格微跌,台风和多雨天气导致需求疲弱。原油价格下跌。化工品价格普遍上涨,PTA、纯苯、甲苯、二甲苯、苯乙烯价格不同程度上涨,天然橡胶和沥青价格继续上涨,醋酸价格近期涨幅较显著,主要原因系义马气化厂爆炸。工业金属价格整体上涨,库存普遍增加,铜、铝、钴、镍、铅价格继续上涨,近期动力电池进入需求旺季叠加Mutanda暂停生产,未来钴价格或将迎来阶段性反弹。贵金属方面,黄金价格微涨,白银价格小幅震荡。稀土价格指数下跌,稀土产品价格整体下跌。

⚑【金融地产】SHIBOR与银行同业拆借利率整体下跌,货币市场8月首周净回笼,理财产品年收益率延续下滑。A股换手率和换手率双回升,两融余额小幅上涨,而期限利差微升,信用利差小幅下跌。土地成交溢价率和成交数延续下跌,商品房成交同比上升。

⚑【公用事业】天然气出厂价本周微升,期货价下跌。7月公共财政环保支出同比下滑。1-7月供电量售电量增速放缓,电网投资完成额跌幅收窄。

风险提示:产业扶持力度不及预期,海外经济波动

目录

01

本周关注—— 原油价格回落

1、本周行业景气度核心变化总览

02

信息技术产业

1、 联通4G用户数量持续双位数增长

中国联通4G用户数量维持双位数增长。2019年7月,中国联通4G用户数为24273.2万户,同比增长17.39%,增速较上个月回落0.25个百分点。

2、光缆产量跌幅持续收窄

在移动通信网络建设方面,光缆产量持续下滑,跌幅连续3月有所收窄。光纤光缆市场供给过剩导致价格不断下滑,厂商利润空间受到挤压,2018年光纤光缆厂商开始控制产能导致光缆产量持续下滑。但随着三大运营商加快部署5G SA网络,光纤光缆需求有望提振。根据国家统计局统计数据,2019年1-7月,我国光纤光缆产量累计为149520000芯千米,累计同比下滑21.3%,下滑幅度较上个月收窄1.9个百分点。2019年5月、6月、7月光纤光缆累计产量下滑幅度分别收窄1.5、1.8、1.9个百分点。

3、WSTS下调全球半导体销售额

存储器库存高企持续拖累全球半导体市场,世界半导体贸易组织(WSTS)在春季预测会议中下调2019年全球半导体销售额预测值。根据WSTS预测数据,2019年全球全年半导体销售额为4343.89亿美元,较2018年下滑12.1%。其中预计存储器销售额为1168.73亿美元,较2018年下滑30.6%;预计模拟电路销售额为691.47亿美元,较去年同期下滑5%;预计逻辑器件销售额为1104.5亿美元,较2018年下滑4%。

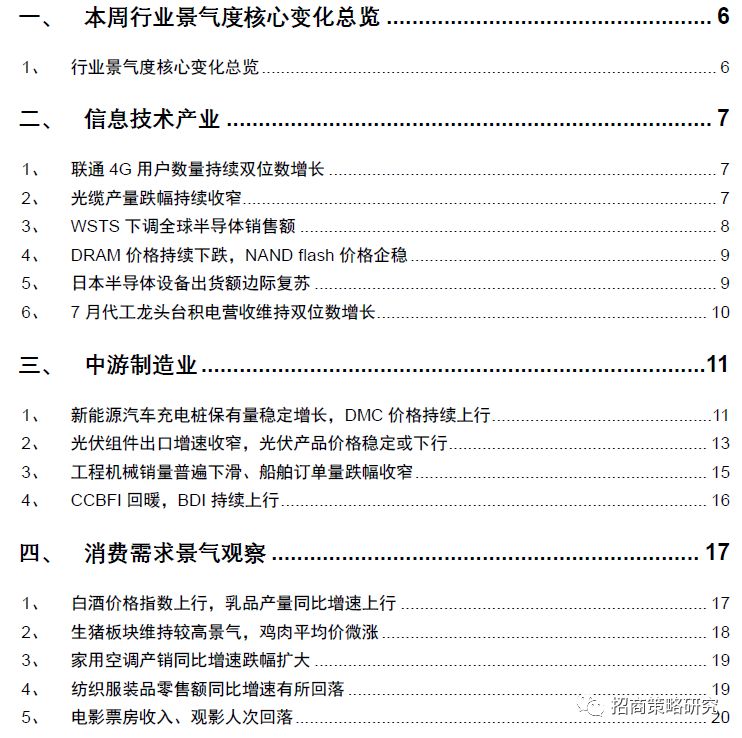

4、DRAM价格持续下跌,NAND flash价格企稳

DRAM价格普遍下跌,NAND flash价格企稳。8月20日,4GB eTT DRAM价格较上周下跌3.91%至1.23美元;4GB 1600 MHz DRAM价格较上周下跌1.49%至1.648美元。NAND flash库存出清效果明显,NAND flash价格企稳。8月20日,32GB NAND flash价格为2.421美元,较上周上涨0.21%;64GB NAND flash价格与上周持平。

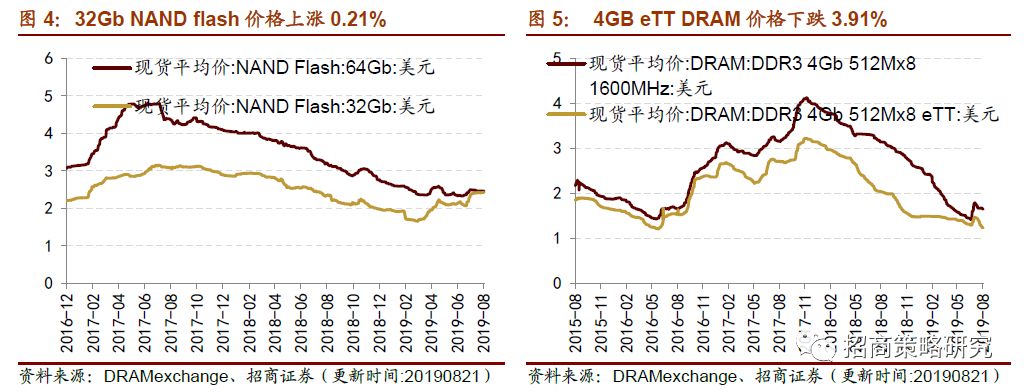

5、日本半导体设备出货额边际复苏

日本半导体设备出货额边际复苏。7月,日本半导体设备制造商出货额为1530.70亿日元,同比下滑18.94%,跌幅较上个月缩小4.12个百分点,环比上个月增长11.21%。

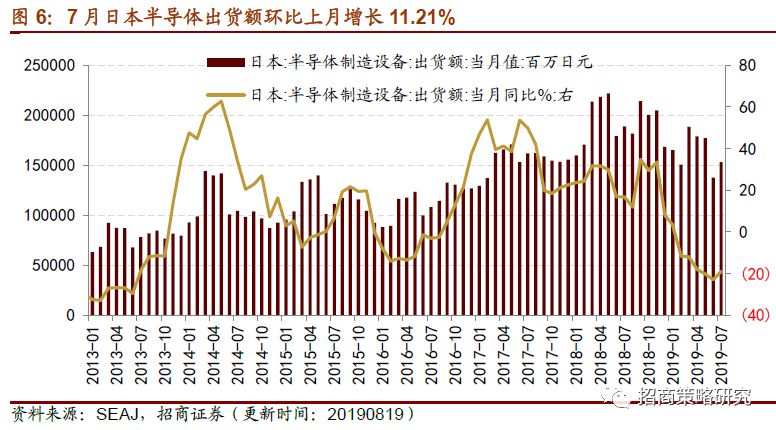

6、7月代工龙头台积电营收维持双位数增长

7月全球代工龙头台积电营收维持两位数增长。2019年1-7月,台积电累计营收为5444.61亿新台币,累计同比较去年同期下滑2.03%,跌幅较上个月收窄2.47个百分点。化合物半导体代工龙头稳懋累计营收为100.68亿新台币,较去年同期增长下滑3.41%,跌幅较上个月收窄7.31个百分点。除此之外,台股IC设计企业和镜头行业均维持正增长。

03

中游制造业

1、新能源汽车电桩保有量稳定增长,DMC价格持续上行

中国电动汽车充电基础设施促进联盟数据显示,7月份,公共类充电设施保有量达44.7万台,累计同比增速为62.5%。其中,公共交流充电桩保有量为26万台,公共直流充电桩保有量达18.7万台,交直流一体充电桩保有量为549台。

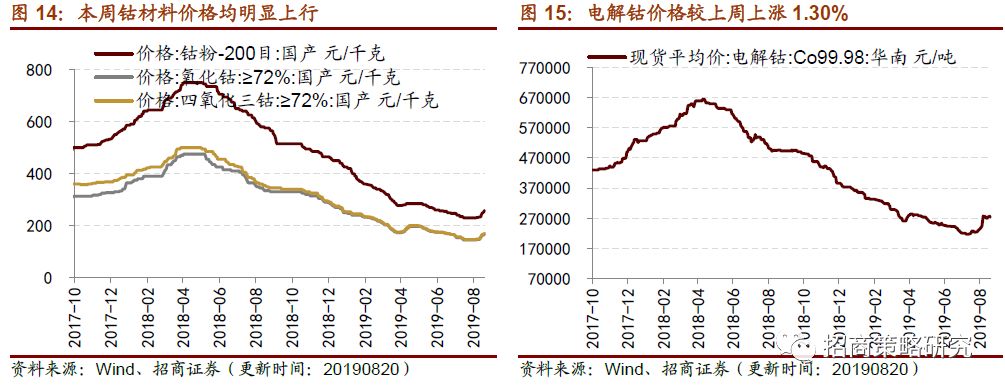

新能源汽车中上游产品中,电解液溶剂DMC价格延续上行趋势,正极材料电解镍价格微涨,锂材料价格持续下滑,钴材料价格明显上涨。电解液方面,8月20日,电解液溶剂DMC价格持续上行,较上周上涨3.17%至6500元/吨,电解液溶质六氟磷酸锂价格继续维持稳定。正极材料方面,8月20日,电解镍现货平均价较上周微涨0.72%;电解锰市场平均价继续下滑。锂原材料方面,8月20日,电池级碳酸锂现货价与氢氧化锂价格延续下行趋势。钴材料方面,8月20日,钴粉、氧化钴和四氧化三钴价格明显上涨,分别周涨10.26%、9.48%和10%;电解钴现货平均价涨幅收窄,周涨1.30%。

2、光伏组件出口增速收窄,光伏产品价格稳定或下行

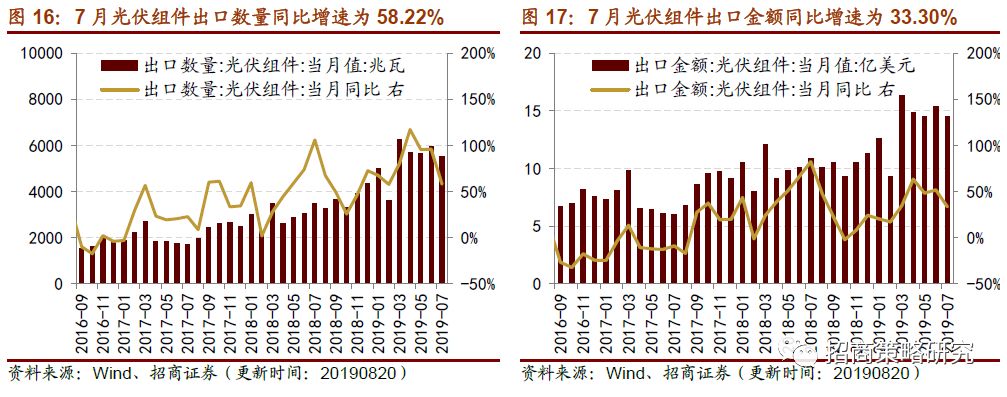

7月光伏组件出口数量和出口金额维持高增长但增幅收窄。因海外市场装机速度放缓,7月光伏组件出口规模环比上月小幅下滑。7月份,光伏组件出口数量为5.52GW,与去年同期相比增长58.22%;光伏组件出口金额为14.53亿美元,当月同比增速达33.3%。

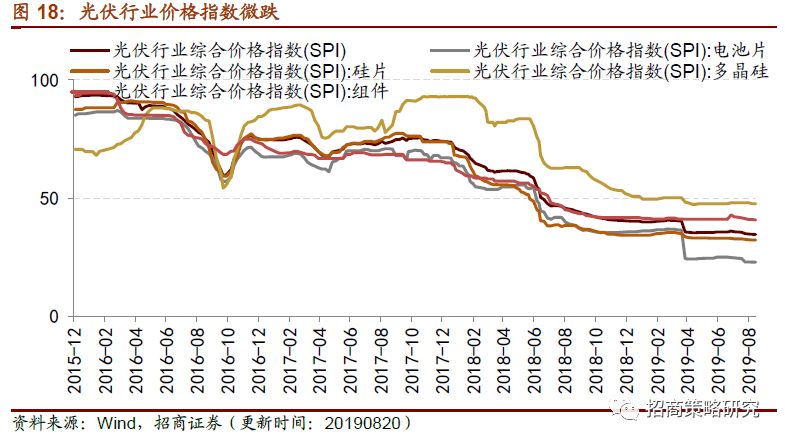

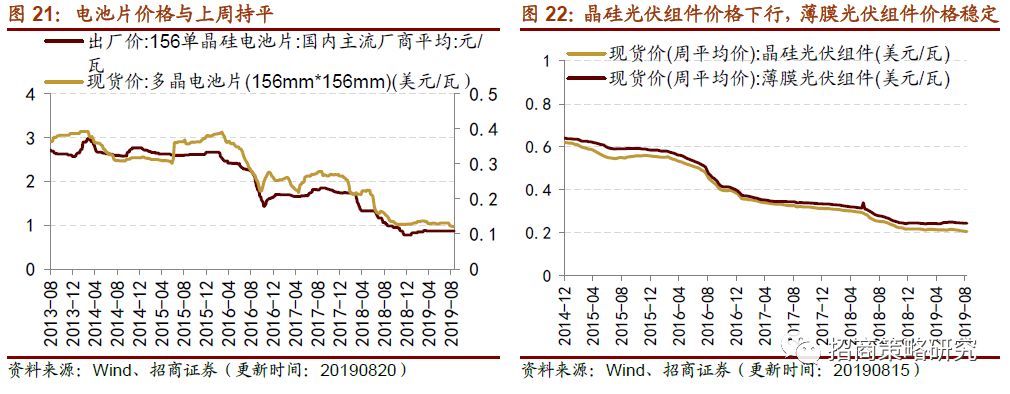

光伏行业价格指数微跌。截至8月16日,光伏行业综合价格指数微跌0.17%至34.63。光伏产业链中,多晶硅和硅片价格指数与上周持平,电池片和组件价格指数小幅下行,分别周跌0.22%和0.44%。

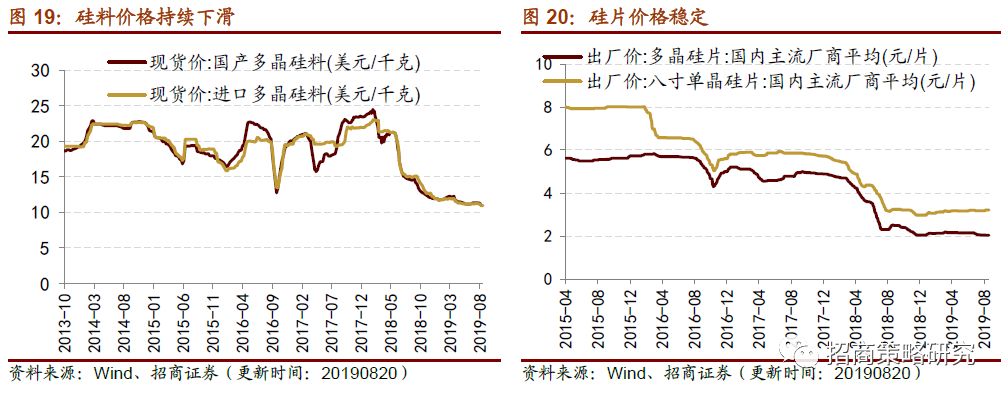

硅料价格继续下行,硅片和电池片价格稳定,晶硅组件价格持续下滑。硅料方面,截至8月16日,国产多晶硅料和进口多晶硅料价格延续下行态势。硅片方面,8月20日,8寸单晶硅片主流厂商出厂均价与上周持平;多晶硅片主流厂商出厂均价保持稳定。电池片方面,8月16日156多晶电池片现货价维持在0.121美元/瓦;8月20日156单晶硅电池片国内主流厂商均价保持不变。组件方面,8月14日,晶硅光伏组件价格周跌0.48%,薄膜光伏组件价格维持上周水平。

3、工程机械销量普遍下滑、船舶订单量跌幅收窄

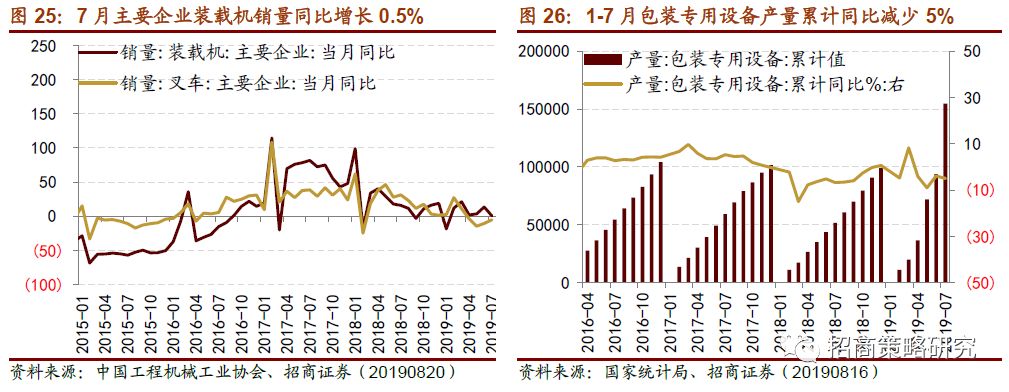

在工程机械方面,2019年第一季度推土机需求前置,3月之后推土机销量持续回落。推土机销量、压路机销量维持下滑趋势,汽车起重机销量跌幅扩大。2019年7月,主要企业推土机销量为413台,较去年同期减少13.8%,去年同期基数较小导致本月跌幅缩小;主要企业压路机销量同比下滑14.4%,跌幅较上个月收窄2个百分点;主要企业汽车起重机销量较去年同期下滑15.4%,跌幅较上个月扩大10.74个百分点。7月装载机销量增速回落,叉车销量跌幅持续收窄。2019年7月,主要企业装载机销量同比增长0.5%,同比增速较上个月放缓13个百分点。主要企业叉车销量同比5.26%,同比增速较上个月收缩5.34个百分点。

包装专用设备产量持续缩减。根据国家统计局数据,2019年1-7月包装专用设备累计产量为154751台,比去年同期减少5%。

1-7月我国造船厂新接订单量、手持订单量小幅改善。2019年1-7月,我国新船舶订单量累计值为1470万载重吨,较去年同期减少38.85%,跌幅较上个月收窄8.02个百分点;我国造船厂手持船舶订单量为8190万载重吨,累计同比减少8.45%,跌幅较上个月收窄1.82个百分点。

4、 CCBFI回暖,BDI持续上行

航运指数全线上行。8月16日,中国出口集装箱运价综合指数CCFI为830.18,环比回升1.53%;中国沿海散货运价综合指数CCBFI报1021.14,环比上周上涨1.41%。截至8月20日,波罗的海干散货指数BDI较上周明显上涨5.59%至2059;原油运输指数BDTI为657,周环比上升4.78%。

04

消费需求景气观察

1、白酒价格指数上行,乳品产量同比增速上行

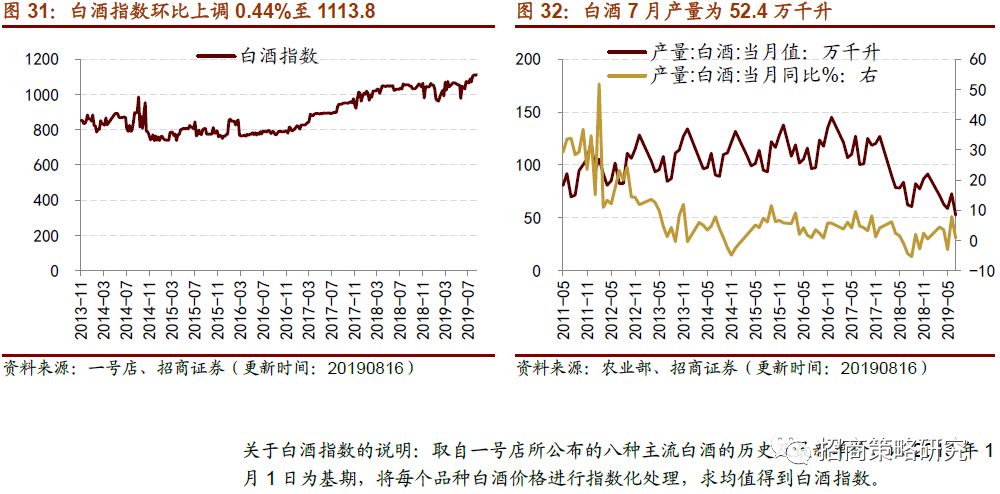

白酒价格指数上行、产量同比增速回落;生鲜乳价格稳定,乳制品产量同比增速上行。根据一号店多种白酒终端单价,最新数据显示,白酒价格指数为1113.8,环比上涨0.44%。7月份白酒产量为52.4万千升,当月同比增速回落至0.8%;1-7月白酒累计产量达456.1万千升,累计同比增速为1.1%。截止8月7日,生鲜乳价格保持稳定,其价格维持在3.62元/千克;产量方面,7月乳制品产量为231.5万吨,同比增速上调至9.1%,较上月提升2.7个百分点。

2、生猪板块维持较高景气,鸡肉平均价微涨

在生猪养殖利润方面,自繁自养生猪和外购仔猪养殖利润大幅上行。截至8月16日,自繁自养生猪养殖利润为944.2元/头,较上周上涨24.56%;外购仔猪生猪养殖利润为683.67元/头,较上周上涨35.26%。全国产能去化加剧和非洲猪瘟导致全国大范围猪肉供不应求,猪肉价格不断创年内新高导致了生猪养殖利润大幅上行。

在肉鸡养殖方面,肉鸡苗价格微跌,鸡肉平均价微涨。截至8月16日,主产区肉鸡苗平均价格为7.23元/羽,较上周下跌0.96%;36个城市鸡肉平均零售价格为12.4元/500克,较上周上涨0.65%。

蔬菜价格指数维持上行,棉花、玉米期货结算价格微跌。8月19日,中国寿光蔬菜价格指数为122.47,较上周上涨6.48%;截至8月20日,棉花期货结算价格为59.14美分/磅,较上周微跌0.45%;玉米期货结算价格为368.75美分/蒲式耳,较上周下跌2.06%。

3、 家用空调产销同比增速跌幅扩大

根据产业在线,7月家用空调产量和销量当月同比增速继续维持负增长,跌幅有所扩大。7月家用空调产量为1252.9万台,当月同比增速为-11.4%;销量为1249.6万台,与去年同期相比增速为-8.8%。1-7月累计产量为9970.5万台,累计同比增速继续回落至-2.6%;累计销量为10116.5万台,累计同比增速跌至-3.2%。

4、纺织服装品零售额同比增速有所回落

7月份,纺织服装品零售额达934.1亿元,同比增速从6月份的5.2%回落至2.9%。根据万得线上销量统计数据显示,7月纺织服装品线上销量达383.26亿元,同比增速为7%,与上月相比有所收窄。

5、电影票房收入、观影人次回落

本周电影票房收入、观影人次回落。截至8月18日,电影票房当周收入为13.88亿元,环比上周下调41.92%,观影人次为3949万人次,周环比下跌40.67%;当周电影放映场次为263.67万次,环比上周下调0.14%。

05

资源品高频跟踪

1、钢材价格下行,主钢材库存见顶回落

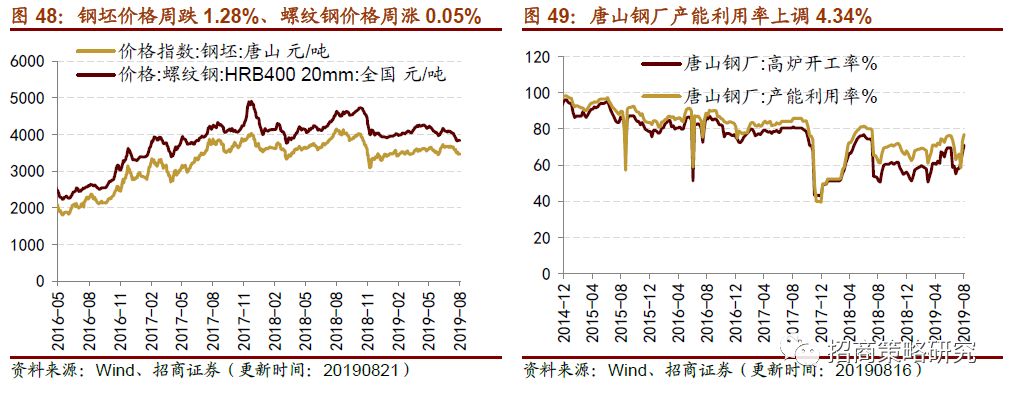

钢材价格小幅回落,钢材、钢坯、主钢材库存减少。价格方面,截至8月20日,钢坯价格均小幅回落,螺纹钢价格与上周基本持平。产能方面,唐山高炉开工率和唐山钢厂产能利用率相对上周呈现出不同程度上调,但全国高炉开工率有所下滑。库存方面,截至8月16日,主要钢材库存存量为1288.44万吨,周环比减少0.89%。截至8月16日,国内铁矿石港口库存量11614万吨,环比下滑2.11个点;截止8月16日,唐山钢坯库存为为29.16万吨,环比下跌7.9%。

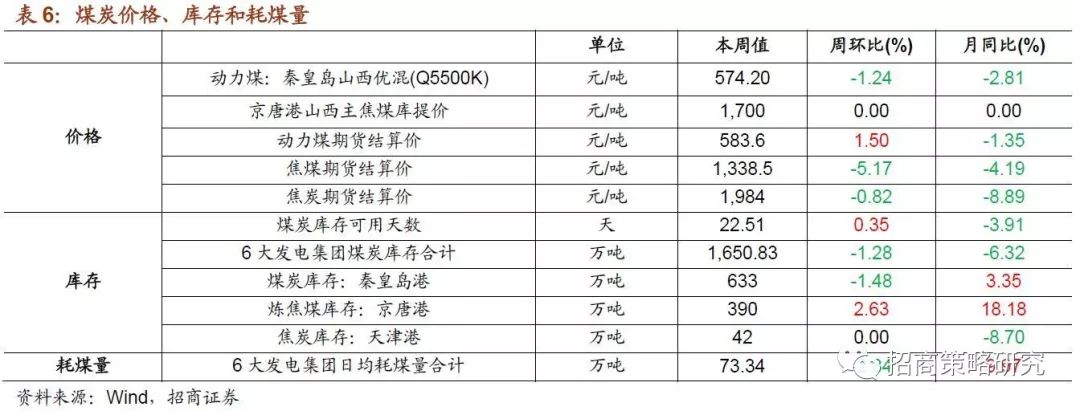

2、电厂煤炭日耗量下滑,动力煤价格微跌

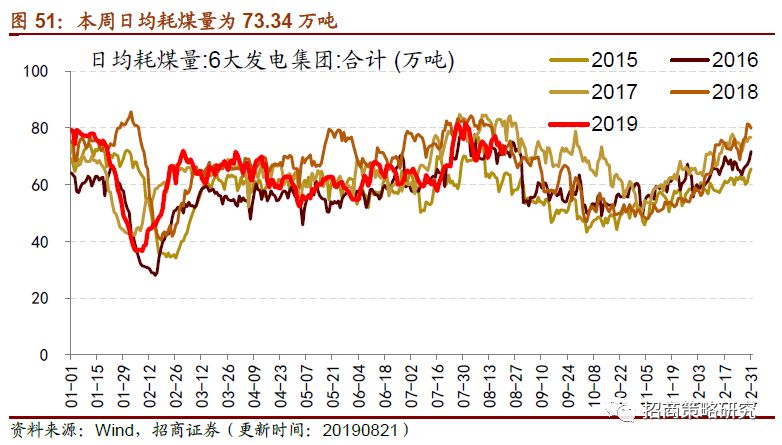

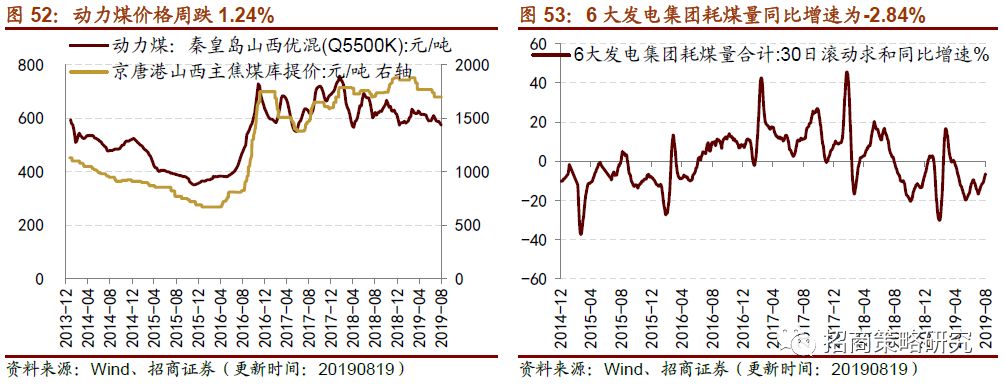

电厂煤炭日耗量下滑、库存小幅回落,动力煤价格微跌。供给方面,电厂煤炭库存回落。截至8月21日,全国六大发电集团煤炭库存达1650.83万吨,环比上周下滑1.28%。六大发电集团煤炭库存可用天数为22.51天,与上周相比增加0.35%。六大发电集团日均耗煤量为73.34万吨,与上周相比下滑2.84个点。截至8月20日,秦皇岛山西优混动力煤价环比上周跌1.24%,收于574.20元/吨;焦炭和焦煤的期货价格小幅均有所回落。

3、玻璃价格继续上涨,库存减少;水泥价格微跌

浮法玻璃价格继续上涨。截至8月20日,全国主要城市浮法玻璃现货均价为1539.35元/吨,较上周上涨0.91%,较上月上涨3.54%。截至8月16日,浮法玻璃开工率为62.57%,与上周持平,浮法玻璃生产线存货为3903万重量箱,较上周减少2.96%;白玻璃库存为3513万重量箱,较上周减少3.01%;彩玻璃库存为296万重量箱,较上周减少0.67%。自8月12日以来,浮法玻璃价格呈现快速上涨趋势,需求旺季对价格形成支撑,预计近期玻璃价格将进入震荡调整格局,或延续小幅上涨趋势。

全国水泥平均价格微跌0.23%。自今年5月以来,全国水泥平均价格呈现缓慢下跌趋势。截至8月16日,全国水泥均价为436元/吨。8月中旬受台风和多雨天气的影响,水泥需求较为疲弱,但库存的较低水平弱化水泥价格受需求疲软的影响。

4、原油价格下跌,化工品价格普遍上涨

本周Brent原油价格下跌1.49%,WTI原油价格下跌1.33%。8月20日Brent原油价格为59.57美元/桶,WTI原油价格为56.34美元/桶,美国商品油库存较上周增加0.11%,月同比减少2.40%。美国将华为的临时采购许可证延长90天,宏观情绪趋于缓和,而中东局势紧张对原油价格形成一定支撑,预计未来原油价格将继续呈现震荡趋势。

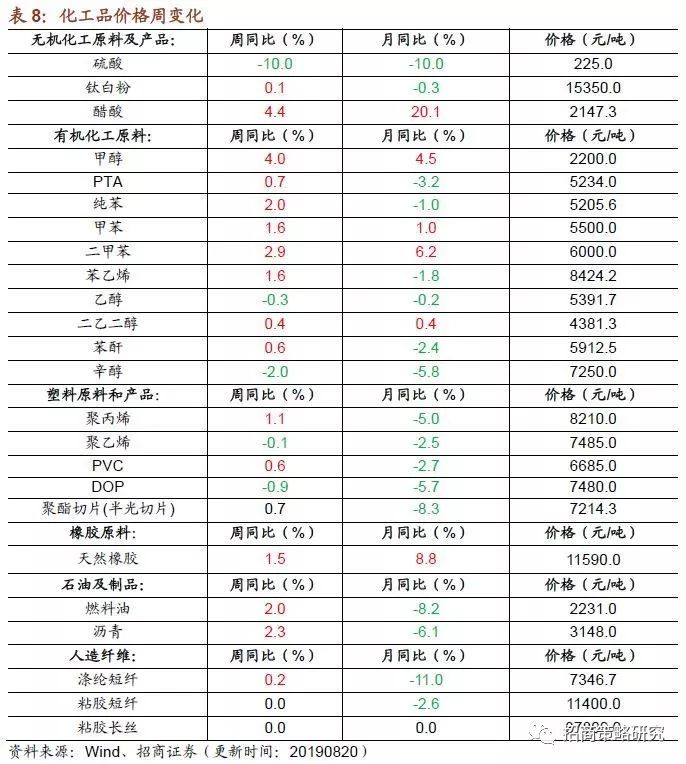

本周化工品价格普遍上涨。钛白粉价格上涨0.1%;醋酸价格上涨4.4%,月涨幅达20.1%,义马气化厂爆炸事件是近期醋酸价格持续上涨的主要原因。有机化工原料价格整体上涨;甲醇价格上涨4.0%,二甲苯价格上涨2.9%,纯苯价格上涨2.0%。塑料原料和产品方面,聚乙烯和DOP价格下跌,聚丙烯和PVC价格上涨。天然橡胶价格上涨1.5%;燃料油价格止跌回涨,较上周上涨2.0%;沥青价格上涨2.3%。部分维生素产品价格整体持平。维生素A价格本周下跌1.3%。

5、工业金属价格上涨,贵金属价格上涨,稀土价格下跌

大部分工业金属价格整体上涨,库存普遍增加。本周铜、铝、钴、镍、铅价格继续上涨,延续上周趋势。钴镍价格周涨幅分别为1.13%、0.85%,月涨幅分别为19.11%、11.11%。近期动力电池进入需求旺季,叠加Mutanda暂停生产,未来钴价格或将迎来阶段性反弹。库存方面,本周铜、锡、镍库存增加,其中铜库存增加20.93%,锡库存增加25.64%。

贵金属方面,本周黄金价格微涨,白银价格小幅震荡。截至8月20日,COMEX黄金价格收于1517.30美元/盎司,较上周上涨0.32%,较上月上涨6.39%;伦敦黄金现货价格收于1504.55美元/盎司,较上周上涨0.41%,较上月上涨5.44%。COMEX白银上涨1.27%,收于17.15美元/盎司;伦敦白银现货下跌2.44%,收于17.02美元/盎司。

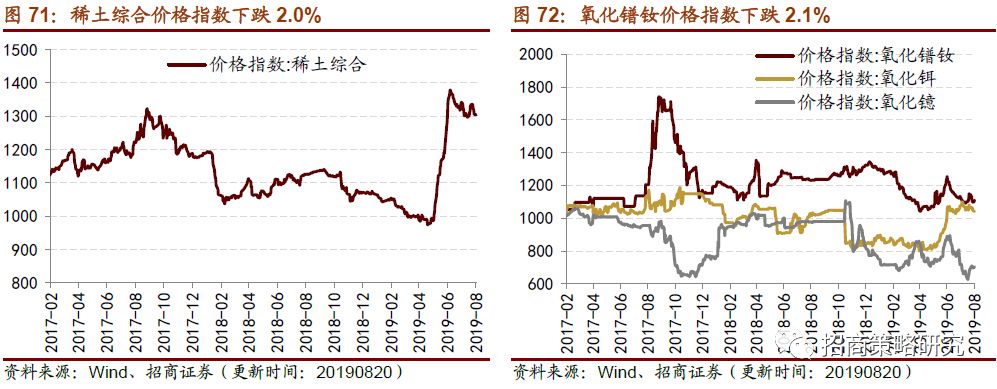

本周稀土综合价格指数下跌,稀土产品价格整体下跌。稀土综合价格指数较上周下跌2.0%,月涨幅为1.7%。本周氧化钬价格下跌10.2%,较上月下跌13.2%。

06

金融与地产行业

1、货币市场8月首次净投放,理财产品收益率整体下跌

SHIBOR和银行间同业拆借利率周整体下跌,货币市场8月首次净投放。8月21日,SHIBOR与银行间同业拆解利率整体下跌,其中1周SHIBOR与14天银行间同业拆借利率周跌幅均为4bps,受上周央行改革完善LPR利率机制,报价银行和报价品类扩产影响下行。上周公开市场货币投放3000亿元,无货币回笼,货币净投放3000亿元;美元兑人民币汇率中间价7.0433,较上周收盘价7.0312上升0.0121。

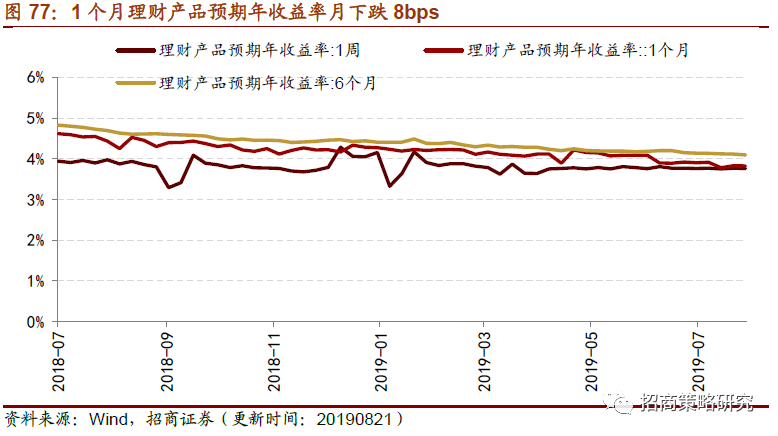

理财产品预期年收益率整体延续下滑。1周/1个月/6个月理财产品收益率较上周和上个月整体下跌,其中1个月/6个月理财产品收益率下跌8bps/4bps,近期中泰、安信、渤海等多家信托兑付问题频发,导致本周再次延续跌势。

2、A股日成交额和换手率回升,两融余额小幅上涨

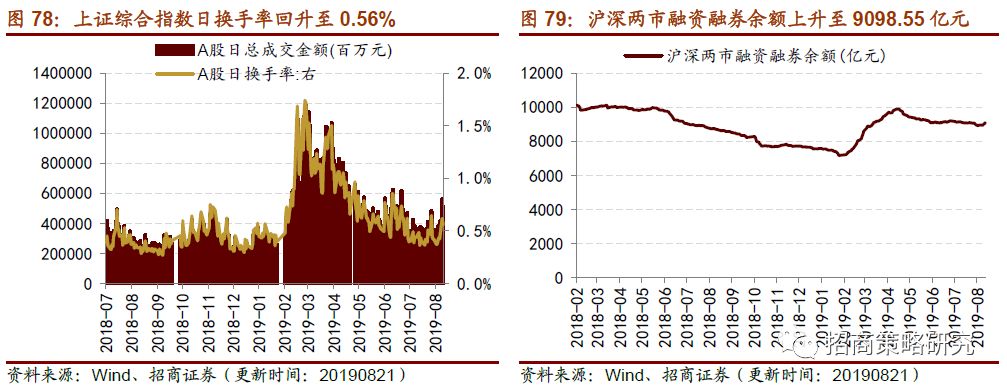

A股日成交额和换手率较上周回升,两融余额小幅上涨。8月20日,A股日总成交金额515,049百万元,周同比上升60.37%,A股日换手率回升0.56%,而沪深两市两融余额同样上升至9088.55亿元,较上周同期增加153.01亿元。

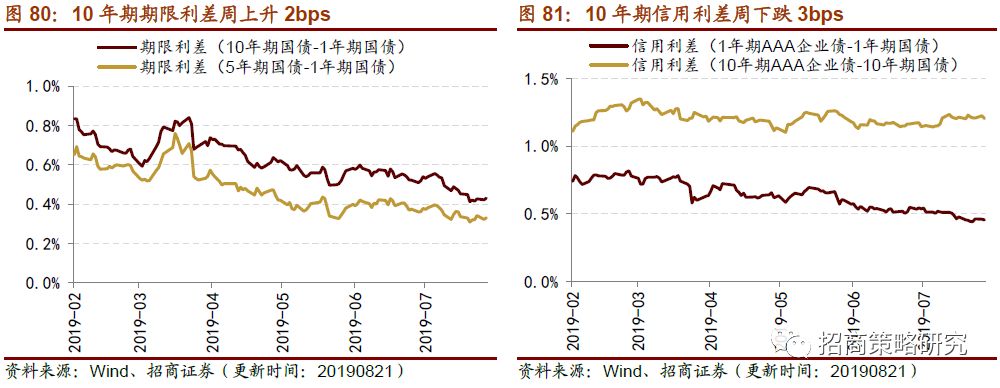

期限利差微升,信用利差小幅下跌。8月21日,国债到期收益率涨跌不一,6个月/3年国债到期收益率较上周上升,1年国债到期收益率则维持稳定;5年/10年期限利差整体微升,较上周均上涨2bps,而10年信用利差则较上周下跌3bps。

07

公用事业

1、1-7月供电量售电量增速放缓,电网投资完成额跌幅收窄

1-7月供电量和售电量增速放缓,全社会用电量小幅上升。1-7月电厂供电量达到35,414亿千瓦时,累计同比上升5.69%,售电量累计33,300亿千瓦时,累计同比上升6.75%,受部分地区气温变化较大而影响。另一方面,7月全社会用电量达到66,720亿千瓦时,月同比上升2.89%,其中第三产业用电量同比上升7.69%,升幅较为明显。

1-7月电源建设投资完成额同比微升,电网投资完成额跌幅收窄。1-7月电源基本建设投资完成额累计1,246亿元,同比微升0.70%,其中7月环比下跌2.60%;电网基本投资完成额累计2,021亿元,同比减少13.90%,2019年至今下滑不断延续。

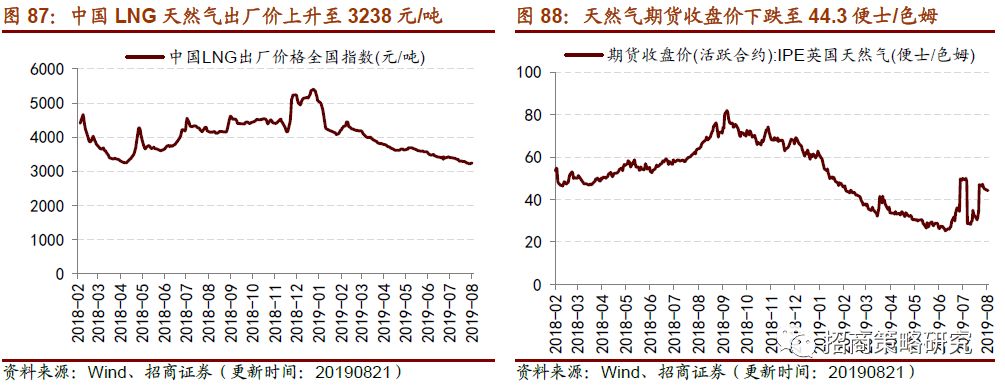

2、 天然气出厂价微升

天然气出厂价本周微升,期货价下跌。8月19日,中国LNG天然气出厂价格全国指数为3244元/吨,较上周微升3元/吨;期货市场上,英国天然气期货收盘价急升至44.3便士/色姆,较上周收盘价下跌2.98便士/色姆。

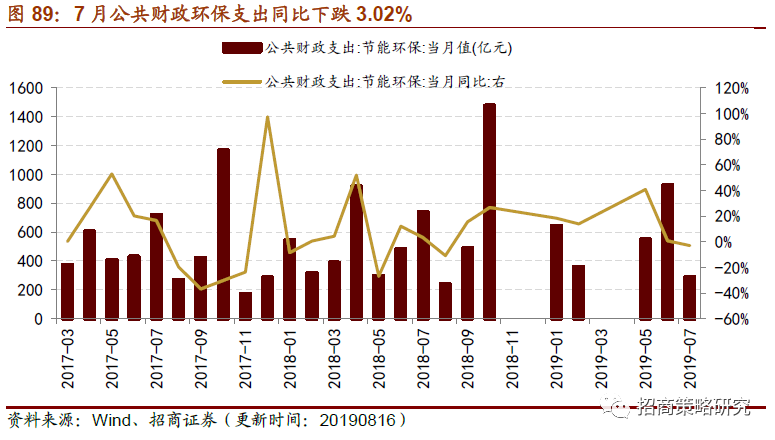

3、7月公共财政环保支出同比下滑

7月公共财政环保支出同比下滑。7月公共财政环保支出289亿元,月同比下跌3.02%,较6月大幅减少637亿元。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)