来源:陈果A股策略

投资要点

■首批募资370亿元,超募成为普遍现象

科创板首批公司初步询价结果已经出炉,25家公司拟融资规模310亿元,实际募资规模370亿元,超募60亿元,平均每家企业超募2.37亿,平均超募比例达到35%,整体超募比例约20%,发行溢价明显。超募成为科创板IPO的普遍现象。

■重视“硬科技”,首批过半行业分布于新一代信息技术产业

科创板注重“硬科技”,首批科创板公司均为在新兴技术某一细分领域长期耕耘的公司。从行业分布来看,新一代信息技术产业数量最多,比例超过一半。

■估值溢价显现,首发市盈率中位数为42.38

首批公司发行市盈率的中位数为42.38倍,平均数为49.42倍。已经体现了一定的估值溢价,或将缩减上市后的上涨空间。

■如何打中新股?投资价值报告最关键

投资价值报告对定价的作用最为关键:根据首批25家询价结果分析显示,目前报价为投价报告价格区间的67.01%~67.25%是最优的报价。可以以此为报价基准,根据市场预期向上或向下微调。

战略配售比例越高、参与者越多,越可能拉低询价结果下限。当战略配售整体比例较低时“均价孰低值”定价作用较大,成为定价时一个重要的约束条件。招股说明书中募资规模对新股定价影响很小。

■募资规模超预期,科创板打新收益几何?

募资规模超预期,预计全年募资1087.86亿元。网上、网下投资者参与数量相比主板大幅减少,网下获配比例有了十倍以上大幅提升。根据我们的模型,在中性假设下,根据测算,按照新股上市后上涨35%计算,1亿、2亿、3亿、5亿的网下打新产品每年打新可以获得11.33%、5.66%、3.78%、2.27%的收益率。

■科创板交易首日流动性冲击有多大?

假设科创板交易首日与创业板首日类似,即绝大部分公司换手率达到89%,预计科创板首日成交额约为313.94亿元(假设交易均价超过发行价35%),那么科创板将占两市总成交额约6.56%,与此前创业板开板首日占两市总成交额10.4%的情况相比,流动性冲击不大。

■风险提示:

1、科创板融资规模超出预期;2、模型假设不够准确。

正文

写在前面的话:自2018年11月14日宣布设立以来,科创板各项工作高效推进。证监会近日宣布,科创板将于7月22日正式开板,届时将有25只新股推出。目前,这首批25家公司已经全部完成初步询价,询价结果如何?如何实现最优报价策略?上市首日资金分流情况如何?本文为您解读。

1、首批募资370亿元,超募成为普遍现象

由于科创板IPO采用市场化定价的方式,是否会出现超募、募不满的情况,一直是广大投资者较为关心的问题。目前科创板首批公司初步询价结果已经出炉,25家公司拟融资规模(由招股说明书统计)310亿元,实际募资规模370亿元,超募60亿元,平均每家企业超募2.37亿,平均超募比例达到35%,整体超募比例约20%,发行溢价明显。

超募成为科创板IPO的普遍现象。首批25家中,超募的有20家,1家(中国通号)实际募资与计划相同,4家公司未募满。其中,超募比例最高的为睿创微纳,超募比例达到167%,容百科技超募比例最低,为-25%。超募金额最高的是南微医学,超募8.55亿元,最低的容百科技少募4.02亿元。

2、重视“硬科技”,首批过半行业分布于新一代信息技术产业

科创板注重“硬科技”,首批科创板公司均为在新兴技术某一细分领域长期耕耘的公司,在各自的细分领域拥有较高的行业地位。例如,澜起科技是内存接口芯片领域全球领先企业,2018年市占率已达45.6%;中国通号则是轨道交通控制系统龙头,2018年国铁控制系统中标份额超过60%,城轨地铁累计中标份额约40%,排名行业第一。

从行业分布来看,首批25家公司分布于新一代信息技术、新材料、生物和高端装备制造四大领域。其中,新一代信息技术产业数量最多,达到13家,比例超过一半。生物产业数量最少,仅2家。

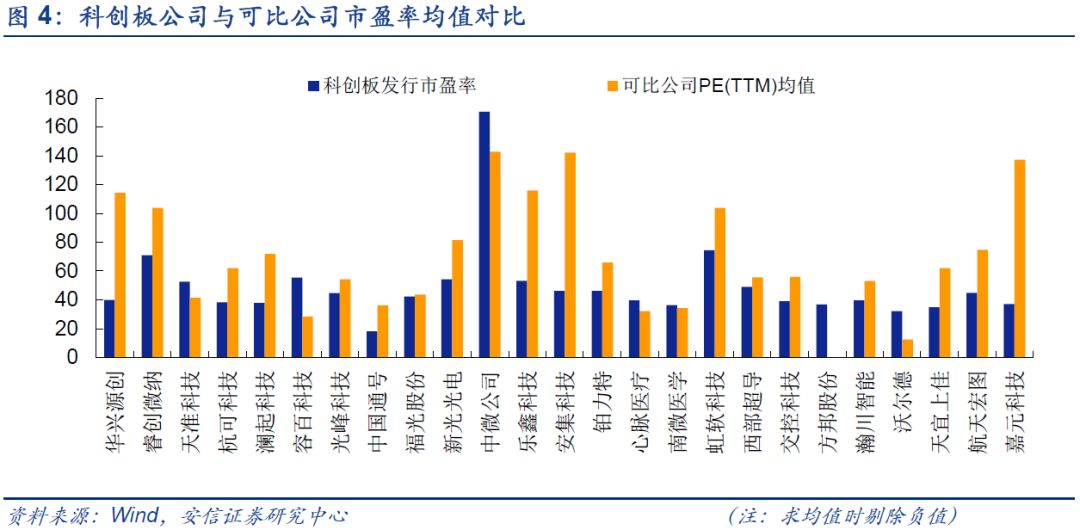

3、估值溢价显现,首发市盈率中位数为42.38

我们统计了科创板首批25家公司的发行市盈率和与其可比公司的市盈率(TTM)的大小对比情况,如下图所示。可以发现这些已经上市的可比公司均处于高新技术行业,由于自身盈利能力暂时较弱,或因为市场愿意给予其较高的估值,这些可比公司的市盈率(TTM)超过科创板公司发行市盈率的情况较为普遍。这也意味着科创板公司上市后仍有一定的上涨空间。

整体而言,由于超募情况的普遍存在,科创板首批公司的发行市盈率水平较此前从招股说明书中估算的结果更高,与其自身行业的市盈率相比也要普遍超过。发行市盈率的中位数为42.38倍,平均数为49.42倍,其中中微公司发行市盈率为170.05倍,远超同行32.87倍的水平。

从上面的对比可以看出科创板首批公司的发行价已经体现了一定的估值溢价,或将缩减上市后的上涨空间。我们在上一篇科创板专题中曾经做出科创板新股上市后有望上涨60%的中性假设,按照目前20%的整体超募率水平,我们将科创板新股上市涨幅的中性假设下调至35%。

注:按照120%×135%≈160%计算,需要说明的是,上涨35%并非我们对科创板股票上市后的涨幅判断,而是我们计算科创板打新收益时对新股涨幅使用的中性假设。

4、如何打中新股?投资价值报告最关键

与过去区别较大的是,科创板IPO定价市场化意味着初步询价机构报价难度大幅上升:不能报价过高,报价最高的10%的都将成为无效报价被剔除;不能报价过低,低于初步询价结果下限的报价也将成为无效报价而被剔除。我们由科创板首批25家公司初步询价结果统计得到,平均有效报价占比仅76%,也即24%的报价都为无效报价而被剔除。特别是瀚川智能,有效报价仅占54.25%,剔除比例高达45.75%。

那么,参与科创板网下打新的机构投资者应该采用怎样的报价策略才能尽可能打中新股呢?我们认为最关键的是以下几点:

投资价值报告对定价的作用最为关键

我们认为,在现行制度规则下,各询价机构的报价对最终的定价影响有限。这是因为,最看好该公司的这一批报价都会作为无效报价而被剔除,最不看好该公司的投资者则由于缺乏兴趣,不会参与投资。因此,参与报价的机构最重要任务不是实现科创板的价格发现,而是尽可能的使自己的报价落入有效报价区间(即询价结果下限—询价结果上限区间)内,打中新股。在这个过程中,投资价值报告成为最重要的报价参考。

投资价值报告内的估值区间之所以重要,是因为从制度上来说,最终的定价结果必须落入投价报告内的估值区间,否则发行人和主承销商必须向交易所和证券业协会说明理由及各类网下投资者报价与上述估值区间的差异情况。从定价过程来说,投资价值报告、网下路演和招股说明书是机构投资者了解IPO公司的三大最重要的途径。投价报告内的公司分析、估值模型和估值区间对投资者的影响较大。报告内的定价区间因此成为科创板报价最大的“估值锚”。

因此,如果大量投资者按照投价报告的价格区间中间位置报价,那么最优的报价策略将是报一个比价格区间中枢位置略高的价格。这是因为其他投资者的报价均值将成为另一个重要的“估值锚”,往往决定询价结果下限。

我们分析了首批25家的初步询价报价和最终询价结果。在分析过程中,我们将投价报告内的定价区间下限和上限作为两个定价基准点[1]。并将最终的询价结果上限、下限和网下投资者以及公募产品、社保基金、养老金报价加权平均数和报价中位数的孰低值这三个数分别求在上述两个基准点中的百分位数[2]。

根据首批25家询价结果分析显示,目前报价为投价报告价格区间的67.01%~67.25%是最优的报价。采用这种报价策略可以打中25家公司中的24家(航天宏图除外)。因此,最优的报价策略是以投价报告价格区间中67.1%分位数为报价基准,根据市场预期向上或向下微调。

[1] 注:拥有多个主承销商时优先采用牵头主承销商的投资价值报告,如果多个主承销商并列则采用多个投价报告中定价区间下限的最大值,上限的最小值。

[2] 注:具体算法为:询价结果百分位数=(询价结果-询价结果下限)/(询价结果上限-询价结果下限)

从长期来看,如果大部分投资者都以主承销商提供的投资价值报告作为最重要的报价参考,那么经过多次报价实践后,可能会出现“学习效应”,即有效报价会越来越集中(向投价报告价格区间的67.1%分位数集中),同时主承销商(通过投资价值报告)对新股定价的话语权将越来越大。

大型战略配售可以显著拉低询价结果下限

战略配售由于存在1年以上的锁定期,因此战略投资者对新股的定价更为敏感,更难以接受高价发行。我们认为,战略配售比例越高、参与者越多,越可能拉低询价结果下限。从首批25家公司发行情况可以看出:战略配售比例最高的中国通号、澜起科技、心脉医疗、交控科技、虹软科技超募比例分别为0%、22%、28%、18%、17%,均低于平均超募比例。战略配售的存在对询价下限的拉低作用也很明显,特别是澜起科技和虹软科技,报价低于询价下限而剔除的比例仅为0.05%和4.75%。

战略配售整体比例较低时“均价孰低值”定价作用较大

当没有大型战略配售或战略配售整体比例较低时,时,对新股的高定价少了一大约束,这时“均价孰低值”这一指标(即网下投资者以及公募产品、社保基金、养老金报价加权平均数和报价中位数的孰低值)成为定价时一个重要的约束条件。由于发行人和主承销商往往有高定价的冲动,因此这时最终的定价往往仅比“均价孰低值”这一指标略低。例如天准科技、杭可科技、方邦股份、瀚川智能、沃尔德、天宜上佳等公司定价均有这一特点。

另一方面,如果科创板新股的价值未获得广大网下投资者的认可,或者主承销商的投价报告定价过高,那么以“均价孰低值”为代表的报价中枢可能大幅偏低,从而压低最终的定价结果。

招股说明书中募资规模对新股定价影响很小

我们还可以从招股说明书中拟募资规模和拟发行股份数推算出新股的拟定价格。但由于公司的拟募资规模往往公司计划投资的项目决定,而拟发行股份数往往占IPO后公司总股本的10%或25%,因此这一指标与最后的定价发行关联不大。事实上如第一节所述,由于科创板超募的普遍存在,这一指标对新股定价的影响很小。

5、募资规模超预期,创业板打新收益几何?

随着科创板首批25家询价结果陆续出炉,我们前期对科创板打新收益进行的若干假设部分获得了验证,也有部分需要进行更新调整,需要调整的主要有下面几点:

募资规模超预期,预计全年募资1087.86亿元

科创板25家新上市企业的募集资金及市值较低,整体规模较小。在25家企业中,募资资金大于15亿元的只有5家,超过20亿元的只有2家,仅占总数的8%。

然而,由于超募的普遍存在,我们对于科创板未来一年的募资规模的预测需要进行调整。首批25家公司平均募资金额为14.81亿元,剔除中国通号这一IPO巨无霸之后,平均募资规模为11.04亿元。按照科创板第一年上市90家的中性假设[1],估算得科创板首年募资规模为1087.86亿元(89家公司按照11.04亿的平均值估算,加上中国通号105.3亿)。同样的,在保守假设和乐观假设中,预计科创板首年上市公司分别为80家和100家,预计首年募资规模分别为977.46亿元和1198.26亿元。

[1] 注:详见我们的专题《迎接科创板,这些关键问题您需要知道——科创板系列六》

网上、网下投资者参与数量相比主板大幅减少,获配比例大幅提升

科创板在经历了前5家公司的询价之后,网上、网下打新的参与者数量开始趋于稳定,网上有效申购户数稳定在310万左右,网下配售对象数量稳定在2200家左右,有效报价配售对象家数在1700家左右波动。

虽然投资者参与科创板打新的积极性略有上升,但与主板、中小板、创业板的打新热度相比,科创板的打新参与数仍然较低。

今年以来,其他板块IPO网下配售对象数量均值为5274家,即使考虑到所有个人投资者和大部分私募不能参与科创板网下打新(平均减少2600家),科创板也比A股其他板块少了400家网下配售对象。

于此同时,A股其他板块的网上有效申购户数约为1300万个(今年以来均值),科创板由于个人投资者门槛的限制,网上打新参与者少了近1000万户。

由于网下打新参与数量下降,有效报价的难度大幅提升,以及网下配售比例由过去的10%大幅提升至约69%(算术平均)或65%(加权平均)。科创板的网下获配比例有了十倍以上的提升,首批网下获配比例均值达到0.33%。

打新收益测算:A、B、C类差距可能并不明显

科创板网下投资者的分类与主板不同,在科创板分类下保险资金、企业年金被分为A类,QFII被分为B类,大部分私募和全部自然人则无缘C类。新分类下,配售比例仍然要满足Q(A)≥Q(B)≥Q(C)的要求。然而,根据首批25家的配售情况,我们发现大部分新股配售时A类、B类、C类配售比例间的差距不大。因此,我们不再分别测算三类投资者的打新收益情况,直接估算不同情境假设下网下打新平均打新获利情况。

按照我们上文的分析,我们已经对大量关键假设做出调整:

配售比例:根据首批25家整体配售比例,中性假设战略配售占比15%,网下配售占总股本比例为65.5%

募资规模:根据首批25家实际募资规模,并特别考虑中国通号105.3亿募资这一异常值,我们对科创板年募资规模的保守、中性、乐观假设分别为977、1088和1198亿元

新股涨幅:根据首批25家超募比例、估值水平,中性假设新股上市后涨幅有望达到35%

参加机构:根据最新的20家参与网下打新机构数量的稳定水平,中性假设网下打新产品假设为2200家,其中1700家为有效报价,成功打中新股。

需要注意的是,上述假设存在较大的不确定性,且需要根据实际情况及时做出调整。例如,科创板初期以后,战略配售的参与率和规模都可能上升;募资规模和新股涨幅情况也都存在较大不确定性。因此在测算打新收益时,各个参数需要及时调整。

(1)如果每次报价均为有效报价(每次都能打中)

为了进一步估算不同规模网下打新产品在不同新股涨幅情境下打新收益率,我们维持其他中性假设不变,测算新股上市后涨幅分别为-15%、10%、35%、60%和85%五种不同的情形下,产品规模分别为8000万、1亿、2亿、3亿、5亿和10亿时的打新年收益率水平。根据测算,按照新股上市后上涨35%计算,1亿、2亿、3亿、5亿的网下打新产品每年打新可以获得14.66%、7.33%、4.89%、2.93%的收益率。

(2)如果报价能力为平均水平(打中新股的概率与整体相同)

为了进一步估算不同规模网下打新产品在不同新股涨幅情境下打新收益率,我们维持其他中性假设不变,测算新股上市后涨幅分别为-15%、10%、35%、60%和85%五种不同的情形下,产品规模分别为8000万、1亿、2亿、3亿、5亿和10亿时的打新年收益率水平。根据测算,按照新股上市后上涨35%计算,1亿、2亿、3亿、5亿的网下打新产品每年打新可以获得11.33%、5.66%、3.78%、2.27%的收益率。

6、科创板交易首日流动性冲击有多大?

2009年10月30日,创业板首批28家公司上市交易第一天,即实现成交额219亿元,而当天A股全部成交额仅为2112亿元,创业板在首日就占据两市总成交金额的10.4%。因此,新股上市首日波动大,成交活跃,科创板首批25家新股在7月22日集中上市交易,可能和创业板开板首日一样,对A股其他板块造成一定的流动性冲击。

为了估算科创板首个交易日成交额,我们首先分别估计科创板首批25家公司的流通市值和首日换手率。

流通市值估算

科创板首批25家公司,募资总规模为370.18亿元,其中战略配售54.73亿、网下配售241.27亿、网上配售74.18亿。其中战略配售和网下配售中6类长线资金10%的账户无法在首日卖出。而网下配售中,6类长线资金占比约为65%,因此预计全部战略配售和6.5%的网下配售将被锁定。测算得到70.42亿元市值的新股将被锁定,首个交易日可流通的市值为299.76亿元。

首日换手率计算

我们以创业板首批28家上市交易首日的情况作为参考,当日创业板28家公司交易活跃,换手率均值高达89%。因此,我们假设科创板上市交易首日,大部分公司换手率也将高达89%,其中,由于中国通号募资规模高达105.3亿,假设该公司首日换手率仅为40%。

预测科创板首日成交额

我们在下表中计算了每家公司的预测流通市值,为了计算简便,我们假设所有公司网下配售的6.5%都将被锁定半年。同时,按照中国通号首日换手率40%,其他公司首日换手率89%,计算首日成交额。如果交易均价为发行价,则预计科创板首日成交额为232.55亿元。如果交易均价超过发行价35%,则预计科创板首日成交额为313.94亿元。当日的换手率越高、价格涨幅越高,最终的成交额越高,对A股其他板块的流动性冲击越明显。

我们对6月至今A股两市成交情况进行分析,统计得到两市日均成交金额为4472.88亿元,假设科创板首日成交额为313.94亿元。那么科创板将占两市总成交额6.56%,与此前创业板开板首日占两市总成交额10.4%的情况相比,流动性冲击不大。

陈果 首席策略

021-35082010 chenguo@essence.com.cn

朱海洋 政策研究

021-35082032 zhuhy2@essence.com.cn

彭玮骏 主题策略&专题研究

021-35082835 pengwj@essence.com.cn

易斌 市场策略

021-35082835 yibin@essence.com.cn

夏凡捷 主题策略&专题研究

021-35082835 xiafj@essence.com.cn

林荣雄 行业比较

021-35082906 linrx1@essence.com.cn

免责声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)