公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

来源:新时代宏观

文|潘向东、刘娟秀、邢曙光、钟奕昕

正文

1、美联储货币政策对美股的影响

次贷危机之后,美联储注重前瞻指引,每次基准利率调整前都和市场进行了充分沟通,加息(降息)时市场已充分预料到,股票市场反应并不激烈,而前瞻指引的很多信息是首次释放,对市场的影响更大一些。由于股票市场受利率、盈利、风险偏好等多因素影响,单独依靠通过市场加息(降息)概率的变动来判断股票市场走势是很困难的,因为很多时候市场加息(降息)概率和股票市场是同时受经济形势等第三方因素影响。

1.1、基准利率调整对美股的影响

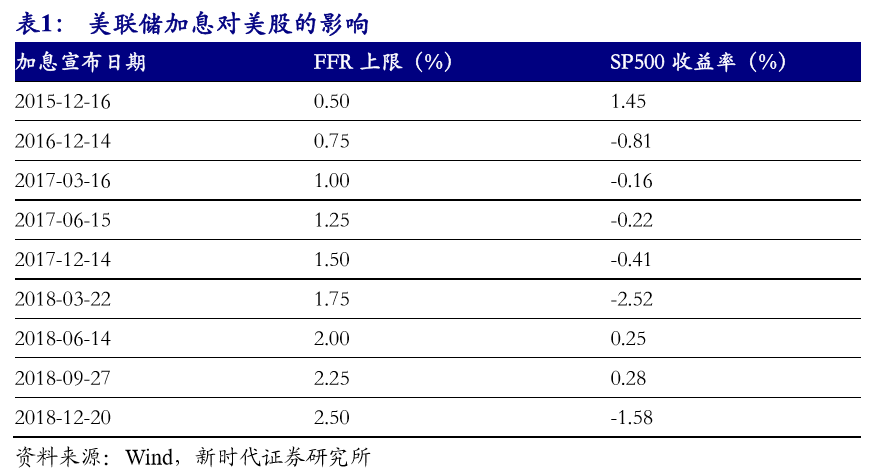

2008年次贷危机之后,美联储迅速把联邦基金目标利率(FFR)上限降至0.25%,此后长期维持利率在这一水平,直到2015年12月17日才开启新一轮加息历程,表1显示了,此轮历次加息对美国股市的影响并不一致,次贷危机之后美联储加强了前瞻指引,这一轮加息基本上都是在市场的预期之内,加息对美股的影响,要看当时的会议声明是否超出市场预期。如果会议声明未来的加息进程偏鹰,美股可能跌,同时,如果会议声明确认美国经济形势很好,美股则可能上涨。同样地,如果会议声明未来的加息进程偏鸽,美股可能涨,同时,如果会议声明确认美国经济形势恶化,美股则可能下跌。当然,有时加息当天也可能受到海外风险事件等第三方因素的影响,导致加息和美股的关系弱化。

1.2、 前瞻指引对美股的影响

由于前瞻指引对美股的影响可能比加息本身影响更大,下面本文分析前瞻指引对美股的影响。

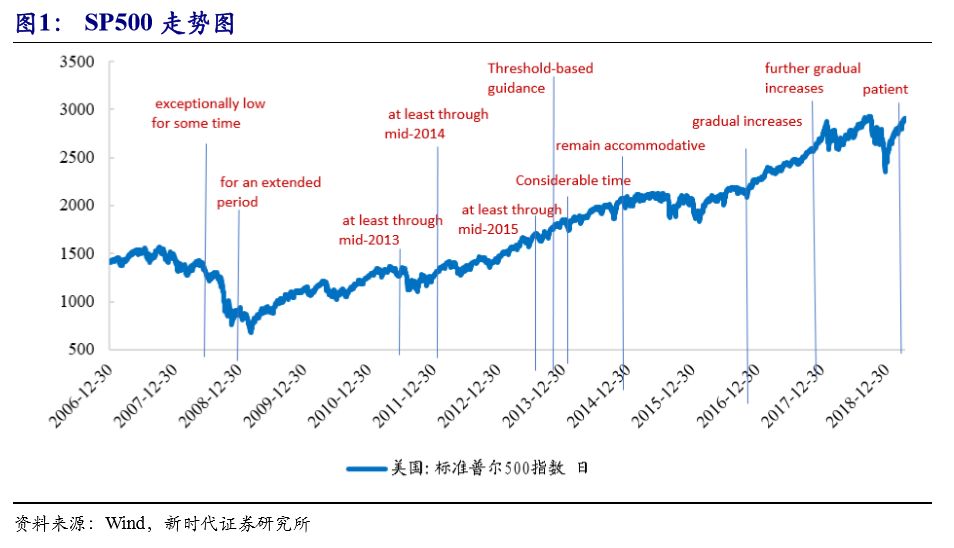

2008年12月16日:次贷危机之后,美国经济衰退。为了刺激需求,2008年12月16日美联储将FFR区间下调至0-0.5%,由于FFR接近0,无法再继续下降,美联储通过前瞻指引,“经济疲软可能会在一段时间内保证联邦基金利率水平异常低(weak economic conditions are likely to warrant exceptionally low levels of the federal funds rate for some time)”,让市场确信政策利率将保持低位。受长期货币宽松预期的激励,当日SP500上涨5.1%。

2009年3月18日: 2009年美国经济进一步衰退,失业率上升,通胀压力几乎停滞。3月28日,FOMC 会议声明,将 "for some time" 替换为 "for an extended period"。长期货币宽松的预期强化,当日SP500上涨2.1%。

2011年8月9日:在全球经济刺激的拉动下,美国经济好转,PCE增速有所回升,但通胀上升的一部分原因是前期油价上涨,同时鉴于失业率仍维持在9%的高位,2011年8月9日FOMC宣布,可能会将联邦基金利率维持在极低水平,“至少到2013年中期(at least through mid-2013)”。SP500上涨4.7%。

2012年1月25日:2011年12月PCE通胀率达到了美联储目标,但是失业率仍高达8.5%,2012年1月25日FOMC将维持联邦基金利率在极低水平的日期,从“至少到2013年中期 (at least through mid-2013)”延长至 "至少到2014年末(at least through late 2014)" 。市场长期货币宽松预期得到强化,SP500上涨0.9%。

2012年9月13日:受欧债危机影响,全球经济形势再度恶化,失业率仍在高未,同时PCE通胀率均下降,需求低迷。2012年9月13日,FOMC在宣布第三次大规模资产购买计划(LSAP3,俗称QE3)的同时,表示在经济复苏加强后,预计高度宽松的货币政策立场仍将适当持续相当长的一段时间(a highly accommodative stance of monetary policy will remain appropriate for a considerable time after the economic recovery strengthens)。此外,FOMC指出将保证联邦基金利率极低水平“至少到2015年中期(at least through mid-2015)”。量化宽松加上进一步的货币宽松预期下,SP500上涨1.6%。

2012年12月12日:经济复苏道路曲折,2012年12月12日,结合宣布LSAP3计划下的长期国债购买延期,FOMC提出了基于门槛的前瞻性指引,并预计将联邦基金利率保持在0至1/4的范围内,至少只要失业率保持在6.5%以上,未来一到两年的通货膨胀不超过2%的长期目标0.5个百分点,以及长期通胀预期继续稳定。货币宽松进一步确认,SP500上涨0.04%。

2013年12月18日:2013年11月失业率下降至6.9%,失业率自次贷危机后首次下降至7%以下,但离6.5%的阶段性目标仍有一段距离。通货膨胀依然低迷,货币宽松仍有必要。2013年12月18日,FOMC宣布,“在失业率下降至6.5%以下后,维持目前联邦基金利率的目标范围可能仍是合适的,特别是如果预计通货膨胀继续低于长期目标2%”。FOMC将维持当前利率区间的失业率目标下调,这增加了市场的货币宽松预期,SP500上涨1.7%。

2014年3月19日:美国经济稳健,就业市场改善,但通货膨胀依然没有起色,FOMC决议从4月起将月度资产购买规模从650亿美元缩减至550亿美元,同时调整有关联邦基金利率的前瞻指引。FOMC将其基于阈值的前瞻指引替换为预期在资产购买计划结束后相当长的一段时间内维持联邦基金利率的当前目标范围可能是适当的,特别是如果预计的通货膨胀继续低于2%的长期目标,并且长期通胀预期依然稳定。由于劳工福利市场改善,美联储减少每月资产购买额度,货币政策边际上收紧,SP500下跌0.61%。

2014年10月29日:在货币宽松及奥巴马政府努力下,美国经济持续复苏,良好的经济形势,使FOMC决定停止资产购买计划,同时表明如果未来就业和通胀超预期好转,不排除加息可能性。美联储宣布退出QE3, SP500下跌0.13%。

2014年美国经济增长2.5%,2014年12月失业率也进一步降至5.6%,虽然市场对美联储2015年的加息预期已经很强烈,但是美联储认为失业率和通胀仍需要进一步改善,2015年3月18日、2015年7月29日以及2018年10月28日仍没有加息,超出市场预期,SP500分别上涨1.22%、0.73%、1.18%。

2015年12月16日:2015年美国经济持续复苏, 10月失业率降至5%,终于2015年12月16日美联储宣布将联邦基金目标利率区间由0-0.25%上调至0.25%-5%,但是由于市场已充分预期到加息,加上FOMC声明,“加息后货币政策的立场仍然保持宽松(the stance of monetary policy remains accommodative after this increase)”。FOMC预计,经济条件只能使联邦基金利率逐步上升,联邦基金利率可能会在一段时间内维持在预期的长期水平之下(below levels that are expected to prevail in the longer run)。FOMC还表示,预计它将维持再投资政策直到联邦基金利率水平正常化为止(it would maintain its reinvestment policy until normalization of the level of the federal funds rate is well under way)。美联储加息符合预期,且声明偏鹰,SP500上涨1.45%。

2017年3月15日:2017年美国经济进一步复苏, 2月失业率下降至4.7%,加之2016年之后油价持续上涨,通货膨胀不断上升,接近2%目标。3月15日,FOMC将未来加息路径由“only gradual increases”调整为“gradual increases”,这意味着美联储加息进程可能加快,SP500下跌0.18%。

2018年1月31日:2017年美国经济增长2.2%,超过潜在经济增速,2017年12月失业率将至4.1%,不过由于技术进步、全球贸易、通胀预期管理等因素,通胀温和。特朗普的积极财政政策使经济存在过热风险,2018年1月31日,FOMC将未来加息路径由“gradual increases”调整为“further gradual increases”。虽然前瞻指引表明加息进程可能加快,但是由于受特朗普积极财政政策的影响,美国经济,企业盈利向好,SP500上涨0.05%。

2019年3月20日:美国就业市场依然强劲,失业率一直保持在低位,但经济活动增速较2018年第四季度的稳健有所放缓,由于能源价格的下降,整体通胀率有所下行。美联储决定将联邦基金目标利率区间维持在2.25%-2.50%区间,并且最新公布的点阵图显示2019年年内不加息。在缩表计划方面,美联储表示将从5月开始放缓资产负债表的缩减速度,并在9月底停止缩表;而每月减持MBS的上限仍维持在目前的200亿美元,9月末起将赎回本金不超出200亿美元上限的部分投资国债。由于美联储表态超预期“鸽派”,SP500上涨1.09%。

整体而言,前瞻指引和美股之间的关系更加明显。货币政策对经济的影响很大程度上取决于对未来政策利率走势的预期,而不仅仅是联邦基金利率等利率的当前水平。美联储宣布联邦基金利率操作目标的变动或不变动,往往意味着未来几个月甚至几年的基金利率预期路径的变化。而美联储运用前瞻指引,旨在与市场沟通未来的货币政策走势和经济形势预测,引导市场对未来利率的预期,使市场预期与央行目标预期靠拢。前瞻指引引导的是市场预期,而预期对市场行为会产生重要影响,加上预期具有自我实现的特征,市场主体将会根据预期采取行动,从而对当前的经济、金融形势产生影响。

1.3、货币政策预期对美股的影响

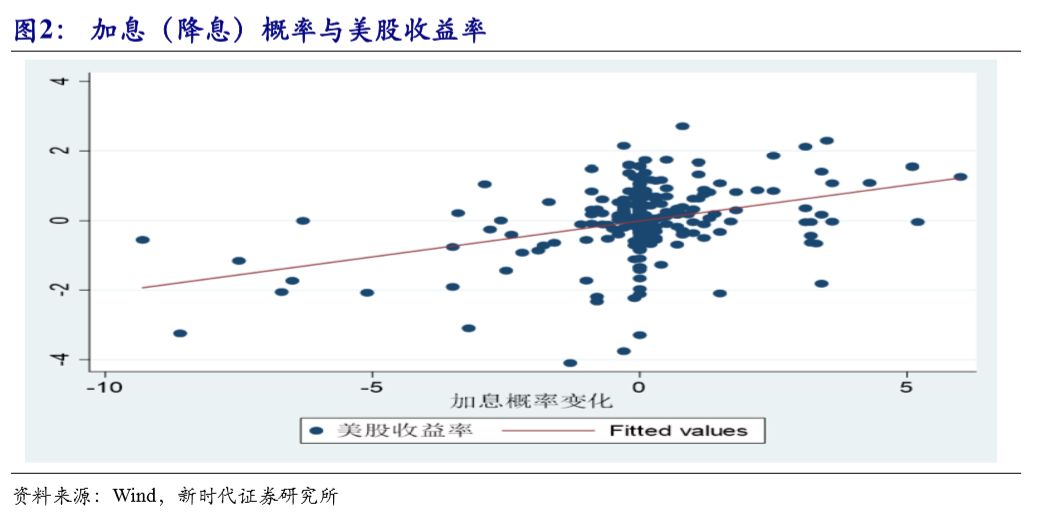

美联储前瞻指引和货币政策市场预期有时是相互影响的,2018年四季度以来市场预期甚至在一定程度上干扰了美联储的决定。另外,前瞻指引发布的频率比较低,而货币政策市场预期则有高频数据,后者似乎更适合用来判断美股走势,那么这种观点合理吗?

影响市场估值的主要因素有无风险利率、盈利增速、风险溢价等。货币政策预期(如美联储观察加/降息概率)对股市的影响是复杂的,一方面虽然加息(降息)概率上升,会通过贴现因子降低(增加)市场估值,另一方面,加息(降息)概率,可能意味着经济形势的好转(恶化),从而拉升(降低)估值,最终加息(降息)概率对股市的影响取决于这两股力量的对比。鉴于数据的可获得性,我们从2017年12月14开始分析。

整体来看,2017年12月至2018年12月20日这段时间,美国加息预期变动以及美股波动都是受美国经济形势影响的,从而成正相关。

2017年12月14日至2018年9月26日,货币政策加息概率和美股收益率正相关,都是受经济形势良好影响。这段时间美国加息概率都接近100%,而且日均加息概率上升,但是日均股票收益率也为正,加息并没有影响股票价值,两者正相关系数30%左右,加息概率和股票收益率上升都是受经济形势以及美联储前瞻指引的共同影响的结果。一方面,美国经济形势仍然良好。失业率从2017年11月的4.2%,进一步下降到2018年9月的3.7%,2018年前三季度GDP同比环比折年率分别为2.2%、4.2%、3.4%,同时,PCE同比增速在2018年3月至8月高于2%,经济出现过热迹象。

另一方面,鲍威尔上台后,为表现美联储的独立性,屡次发言偏鹰,市场预期2018年美联储加息四次概率上升。

2018年9月27日至12月19日,货币政策加息概率下降和美股收益率下降,都是受经济形势恶化影响。

这段时间,受美国不断加息,欧洲经济率先调整,以及全球贸易摩擦带来的不确定性影响,市场对美国经济出现拐点的担心。部分美国经济指标也出现放缓迹象,失业率从3.7%的低位有所反弹,PCE通胀也自9月以来呈现放缓趋势,新屋销售、营建许可等数据更是持续疲弱,暗示美国房地产市场走弱。在此背景下,2018年四季度美国股票市场出现了较大幅度的调整,2018年9月27日至12月19日股票日均收益率为负。在实体经济降温和资本市场调环境下,美联储官员发言开始转鸽,市场对2018年12月美联储加息预期开始降温。这段时间美联储加息概率下降和美国股票收益率下降成正相关,都是受经济形势影响。

2018年12月20日至现在,货币政策加息概率和美股收益率成微弱负相关,但降息概率和美股收益率成较大的负相关。美联储更加偏鸽,确实在一定程度上直接导致了美股收益率的提升,当然,这是直接效应,加息概率下降还可以通过风险偏好回升,来提升美股收益率。降息概率和美股收益率都受到经济形势超预期的影响。虽然从2018年四季度开始市场不断预期美国经济可能会出现拐点,但是美国2018年四季度GDP增速超预期、除2019年2月外,近四个月美国非农就业均在20万以上,2019年2、3月失业率维持在3.8%的低位,美国经济仍很稳健,企业盈利改善2018年上市公司eps达到19%。另外,加上中美贸易谈判有望取得阶段性成果,风险偏好回升,美股持续反弹。良好的经济表现,也是2018年末的降息概率出现阶段性下降。

综上所述,股票市场受利率、盈利、风险偏好等多因素影响,仅仅通过加/降息预期变动是无法判断美股走势的,因为很多时候市场加息(降息)概率和股票市场是同时受经济形势等第三方因素影响。前瞻指引和货币政策市场预期对美股影响的一个相同点是“预期”,但是两者存在显著差别。前瞻指引由于是重要事件,关于货币政策未来路径的说明,对市场的影响远远超过对经济表现的说明,况且,前瞻指引所依据的很多经济数据已反应到市场中,而货币政策市场预期是高频数据,它受经济形势等因素影响的同时,这些因素也会影响股市。

2、国外经济形势一周综述

美东时间4月17日,美联储发布经济褐皮书表示,美国经济活动以“轻微至适度(slight-to-modest)”的速度扩张,相较于此前“轻微至温和(slight-to-moderate)”的描述有所下调,但总体来看,美国大多数地区经济前景与上一次报告类似,经济前景展望总体变化不大。美国就业继续增长,各行各业都出现了增长,但就业增长主要集中在高技能职位上;大多数地区都表示缺乏熟练工人,最常见的是制造业和建筑业;紧张的劳动力市场也导致持续的工资压力,因为大多数地区的工资都有适度增长。物价方面,自上一份报告(3月)以来,物价整体小幅上扬。在关税、运费和工资上涨的推动下,企业投入成本以温和到适度的速度增长,但投入成本增加转嫁给消费者的能力表现不一。制造业活动整体良好,但也有部分地区指出与贸易有关的不确定性依然存在。

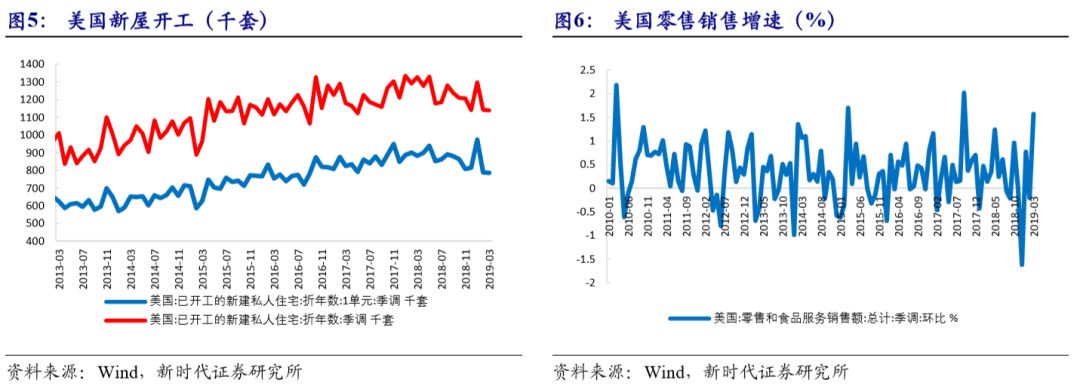

经济数据方面,美国3月零售环比增长1.6%,高于前值-0.2%和预期1%,创2017年9月以来新高;除去汽油和汽车消费,美国零售3月环比增长0.9%。占美国之比高达70%的消费数据在3月企稳回升,无疑增添市场对美国的经济的信心,也在一定程度表明,随着美联储暂停加息、停止缩表,金融条件逐渐转松,刺激美国的消费动能回升。

尽管抵押贷款利率下行、薪资水平有所回升,但美国房地产市场仍呈现低迷态势,新屋开工、营建许可数据表现继续疲弱。美国3月新屋开工113.9万户,为2017年5月以来最低水平,环比下滑0.3%。新屋开工的下滑表明,在劳动力和建材成本不断上涨的情况下,房地产开发商难以建造出价格合理、可负担的房产。此外,美国3月营建许可126.9万户,为五个月来最低,环比下滑1.7%。营建许可数量已连续三个月下滑,其中独栋住宅许可跌至逾一年半低点,这暗示未来新屋开工也不甚乐观。

欧元区3月通胀及核心通胀增长放缓,欧元区CPI通胀率3月同比增长1.4%,而核心通胀率仅增长1.0%,创2018年4月以来新低。欧元区目前的通胀水平仍距离2%的目标很远,欧元区经济也呈现疲软状态,给欧洲央行带来更大的压力。此外,欧元区制造业虽有所回升,但仍处于收缩区间。欧元区4月制造业PMI初值录得47.8%,为九个月来首次上升,不及预期48%,高于前值47.5%。

3、汇率走势一周综述

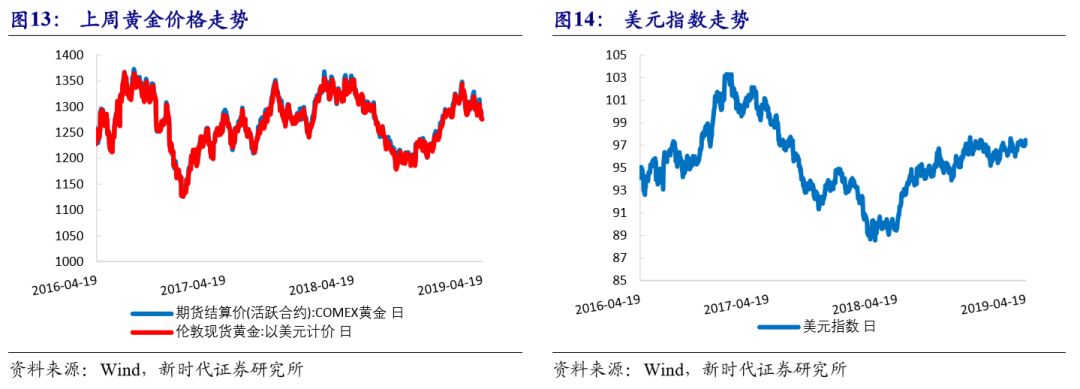

美元指数上周上行0.4393%收至97.375。美国3月零售销售数据超预期向好,对美元指数形成一定支撑。有消息称,在欧洲央行4月议息会议上,“重要的少数”货币政策决策者表示对今年下半年经济将出现长期预期的增长复苏存疑,一些人甚至质疑欧洲央行预测模型的准确性,令欧元承压,美元指数上涨。上周欧元兑美元下行0.4779%,收报1.1245;英镑兑美元下行0.5738%,收报1.2995。

中国一季度经济数据表现较好,人民币汇率升值。截至4月19日,美元兑人民币即期汇率收至6.7034,一周下行111BP;美元兑人民币汇率中间价收至6.7043,较前一周下行177BP;美元兑离岸人民币汇率收至6.7025,较前一周下行71BP;12个月期美元兑人民币NDF收至6.7507,较前一周上行49BP。

4、商品价格走势一周综述

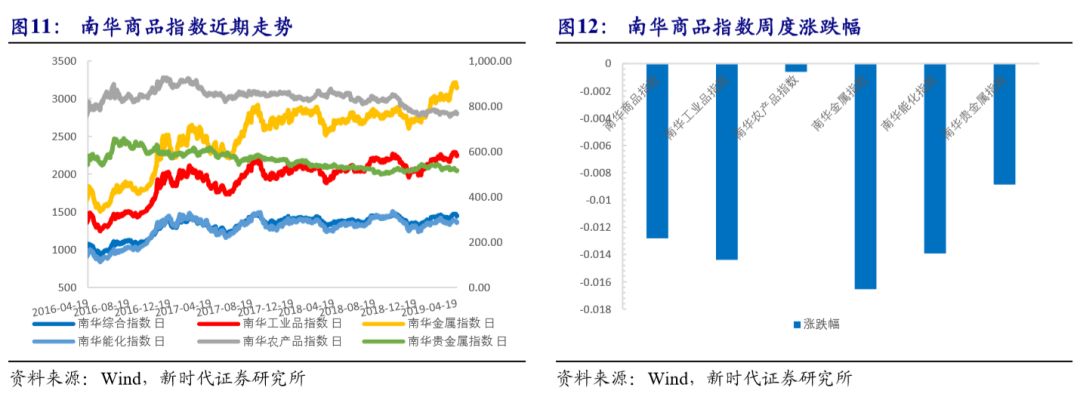

4.1、商品指数全面回落

上周,南华商品价格指数全面回落。南华商品指数下行1.28%至1449.42,分项中,南华贵金属指数下行0.89%;南华工业品指数下行1.44%;南华金属指数下行1.65%;南华农产品指数下行0.06%;南华能化指数下行1.39%。此外,CRB现货综合指数上周上行0.11%至425.08。

南华贵金属指数下行0.89 %至515.50。美国3月零售销售数据超预期向好,欧央行官员表现鸽派立场的消息令欧元承压,美元指数上涨,贵金属价格承压。

金属价格涨跌不一,南华金属指数下行1.65%至3149.85。钢材库存虽持续回落,但降幅有所收窄,并且供应端暂无行政管控下产量继续保持上升,利空螺纹钢价格。下游采购逐步活跃,利多铜价。

能化类商品价格多数走低,南华能化指数下行1.39%至1365.20。钢厂及焦企焦炭库存均回落,利多焦炭价格。电厂日耗回落,煤炭库存回升,利空动力煤价格。OPEC限产及伊朗、委内瑞拉原油产量下降支撑,油价整体偏强。

上周农产品期货价格多数回落,南华农产品指数下行0.06%至768.91。随着豆粕与杂粕价差逐渐缩窄,饲料企业均提高豆粕在饲料中的占比,需求提升,利多豆粕价格。

4.2、黄金价格走低

上周国内国际黄金价格走势一致,SHFE黄金价格下行1.34%,收于279.50元/克;COMEX黄金价格下行1.35%,收于1277.90美元/盎司。美国3月零售销售数据超预期向好;有消息称,在欧洲央行4月议息会议上,“重要的少数”货币政策决策者表示对今年下半年经济将出现长期预期的增长复苏存疑,一些人甚至质疑欧洲央行预测模型的准确性,令欧元承压,美元指数上涨,贵金属价格承压。

4.3、金属价格涨跌互现

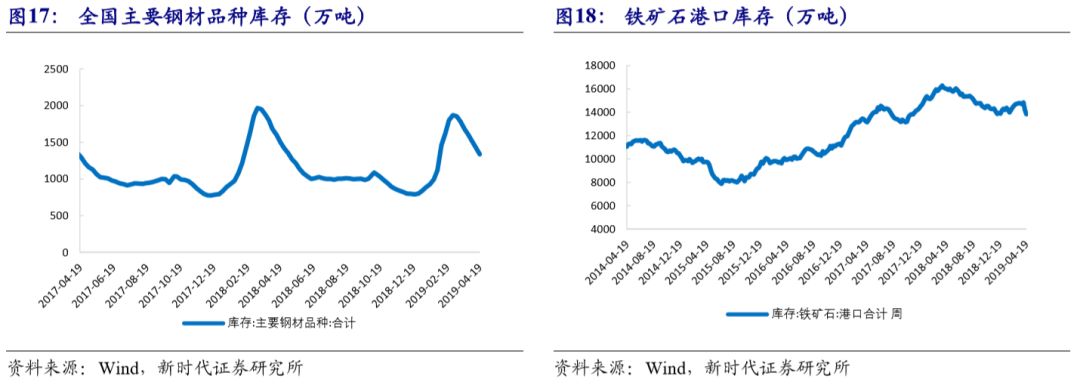

上周SHFE螺纹钢价格下行1.48%,收于3738元/吨。钢材库存虽持续回落,但降幅有所收窄,并且供应端暂无行政管控下产量继续保持上升,利空螺纹钢价格。截至4月19日,全国螺纹钢库存降至709.09万吨,全国主要钢材品种库存降至1334.84万吨,全国高炉开工率回升至70.03%。上周DCE铁矿石期货价格收于621.5元/吨,下行4.9%。铁矿石港口库存回落,截至4月19日,铁矿石港口库存降至13,836.29万吨,环比下行2.47%。

SHFE铜价格上行0.67%,收于49530元/吨。国内外铜价走势不一致,LME铜价格下行0.63%,收于6464.5美元/吨;COMEX铜价格下行0.56%收于2.93元/磅。下游采购逐步活跃,利多铜价。截至4月19日,上期所有色库存中阴极铜库存降至23.67万吨。

4.4、能源化工产品多数走低

焦炭价格上行0.94%收至2050.00元/吨。钢厂及焦企焦炭库存均回落,利多焦炭价格。截至4月19日,全国100家焦化企业焦炭总库存下行至71.82万吨,国内110家样本钢厂焦炭库存回落至459.96万吨。截至4月19日,产能高于200万吨的100家焦化企业开工率降至84.34 %。整体来看港口库存回升17万吨,截至4月19日,天津港库存升至51万吨,连云港库存升至9万吨,日照港库存降至165万吨,青岛港库存升至216万吨。

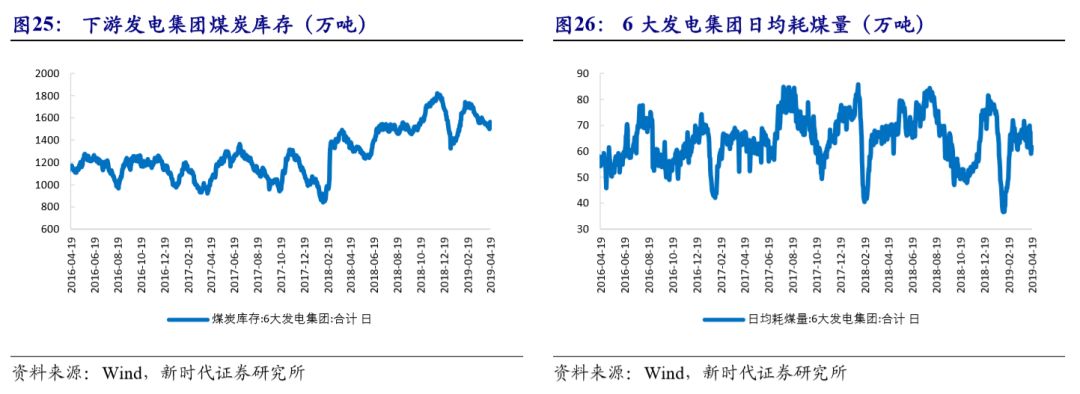

动力煤价格上周下行5.59%,收于588.20元/吨。电厂日耗回落,煤炭库存回升,利空动力煤价格。截至4月19日,六大电厂日均耗煤量降至61.59万吨,六大发电集团煤炭库存合计升至1,563.01万吨,六大电厂煤炭库存可用天数降至25.38天。此外,截至4月19日,秦皇岛港库存降至639.00万吨。

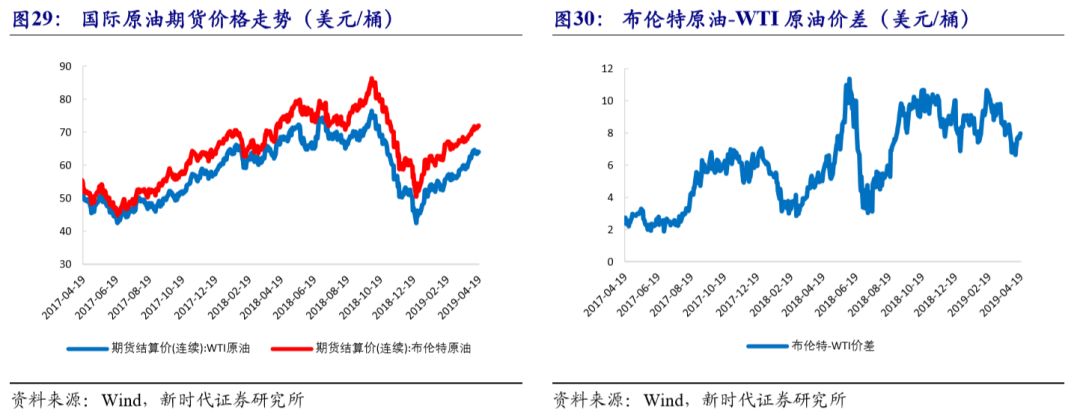

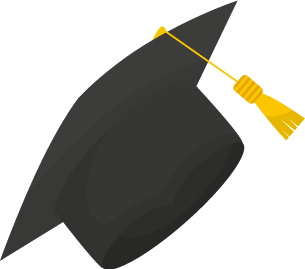

国内及国际原油价格走势一致。上周INE原油价格上行0.15%,收至475.9元/桶。国际原油方面,ICE布油价格上行0.64%收至72.01美元/桶;NYMEX原油(WTI原油)价格上行0.28%收至64.07美元/桶。OPEC限产及伊朗、委内瑞拉原油产量下降支撑,油价整体偏强。美国原油库存方面,截至4月12日当周,美国EIA原油库存减少139.6万桶,预期增加156.4万桶,前值增加702.9万桶;美国API原油库存减少310万桶,预期增加100.9万桶,前值增加409万桶。

4.5、农产品价格多数走高

上周,农产品期货价格多数走高。DCE豆粕期货价格上周上行0.38%,收至2611元/吨。随着豆粕与杂粕价差逐渐缩窄,饲料企业均提高豆粕在饲料中的占比,需求提升,利多豆粕价格。截至4月14日,全国豆粕库存回升至66.63万吨。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)