公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

来源:债市覃谈

国君固收.利率周报 | 报告导读:

复盘:数据继续超预期,债市大跌后企稳。前一周公布的社融数据超预期,周一债市大幅低开,形成跳空缺口。周中债市利空频发,股市持续上涨,央行一季度例会再提“总闸门”,降准未操作,DR001利率创出4月份新高,一季度GDP同比6.4%,工业、房地产投资等重要经济指标均超预期。然而,债市情绪却在企稳,周三午盘期债放量大涨,回补了社融导致的缺口,指标券190205利率较前一日收盘下行4bp左右。全周来看,10Y国债利率累计上行4bp至3.37%,10Y国开先跌后涨,估值收益率持平于3.81%。

思考:债市牛尾行情下,新的预期差正在形成。4月份以来的大跌是因为债券市场对经济预期上修不足,而后面的超预期数据接二连三公布导致市场陷入下跌—卖出—下跌的负反馈,长端利率对此反应有超调嫌疑。基于政治局会议释放的信号,我们认为无论是经济还是货币政策,目前都难言出现大的反转,对应债市行情仍大概率维持区间震荡。暂时来看,较为确定的组合是经济未能在预期已经上修的情况下持续超预期,且实际流动性仍旧宽松,那么长端利率仍有博弈的基本面。若外围冲击显性化,股市在下一阶段波动加大,那么长端利率下行仍有想象空间。

今年行情的重要特征:宏观驱动。从一季度的股债双牛,切换到4月份以来的股债跷跷板,表现出明显的宏观驱动的行情特征。结合政治局会议来看,新的预期差似乎正在形成。如果稳增长诉求边际减弱,重提“房住不炒”,后续地产、基建这两个传统的经济增长因素持续发力的空间可能不会很大,基数及放贷冲动两大利好消退则会导致社融也难以持续超预期。其余主要经济指标中,PPI通缩风险可能低于预期,而居民消费有望成为下半年主要的经济动能。从新旧动能切换的角度,经济增速走平大于V型反转的概率。

从历史表现来看,若经济基本面出现至少维持一个季度的平稳向好运行,货币政策宽松告终的概率将会显著上升,但这还需要持续观察。而结合历史经验,更有可能发生的情况是,经济磨底过程较为波折,预期存在反复的风险,货币政策仍有宽松的想象空间。

正文

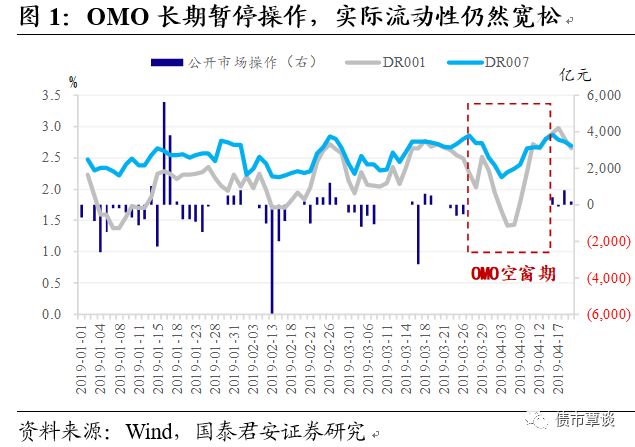

央行不降准符合预期,但流动性仍维持宽松。上周一资金面边际趋紧,央行连续18日暂停逆回购操作,到周二央行净投放400亿,下午资金面转为宽松。虽然央行已于4月初辟谣“降准”,但市场仍旧关注17日到期的MLF如何对冲。周三早盘,央行操作OMO+MLF合计3600亿,实现净回笼65亿。隔夜回购价格创出4月以来新高,但实际拆借并不困难,体感流动性较为宽松。总体而言,虽然降准并未操作,但OMO对冲仍较为积极,资金面并未对债市形成较大冲击。

经济数据超预期,债市大跌后情绪企稳。前一周公布的社融数据超预期,周一债市大幅低开,形成跳空缺口。周中债市利空频发,股市持续上涨,央行一季度例会再提“总闸门”,降准未操作,DR001利率创出4月份新高,一季度GDP同比6.4%,工业、房地产投资等重要经济指标均超预期。然而,债市情绪却在好转,周三午盘期债放量大涨,回补了社融导致的缺口,指标券190205利率较前一日收盘下行4bp左右。全周来看,10Y国债利率累计上行4bp至3.37%,10Y国开先跌后涨,估值收益率持平于3.81%。

4月份以来债市行情一改一季度的震荡行情突然“变脸”,导致投资者对于牛尾行情的看法更为一致,更有悲观者认为债牛已经结束。从4月份的行情走势上来看,期债出现两个跳空缺口,第一个发生在4月1日,因周末公布的PMI指标大超预期,叠加央行辟谣4月份降准;第二个发生在4月15日,因此前公布的社融增速大超预期。

然而在MLF未得到足量对冲、3月份经济数据全面超预期的情况下,期债走出反弹行情,连续两天上涨导致第二个缺口回补。总体来说,符合我们此前的判断,即经历过4月初的暴跌,市场对于经济的预期已经普遍上修,后续超预期的空间趋于收敛,甚至不排除3月份数据公布后出现“利空出尽”的情况。

对于交易盘而言,上周三数据公布后一些资金进场做多,就是基于利空出尽的利好的逻辑,即使大的上涨趋势看不到,但是小的反弹机会还是可以把握一下。据我们了解,上周三进场的多头对于后续债市看法并未见得特别乐观,对于长端利率高点到低点的预期空间大概在10-20bp之间。这意味着,即使是市场上最乐观的多头力量,也不再期待债券大牛市的行情重现,仅追求利率波段的“小确幸”。

事实上,年初以来国内股债市场表现出极为明显的新特征:宏观驱动。我们在此前多篇报告中提到,一季度股债双牛的基础是股票和债券投资者看待问题的视角不同,即存在“半杯水心态”,信用底到经济底更像是“望梅止渴”的故事。但从3月底公布PMI数据开始,“望梅止渴”的故事开始兑现,投资者真正看到了“大量的梅树”,“半杯水心态”瞬间坍塌,这就是4月初以来债市暴跌的投资故事。

如果按照已有逻辑和数据进行线性外推,债券牛市无疑已经被判了“死缓”,经济的提前企稳导致货币政策更早进入观察期。而一旦经济复苏持续一个季度以上,叠加下半年的通胀压力抬升,债券牛市彻底终结。以上为当前债市的一致预期。

但结合政治局会议来看,新的预期差似乎正在形成。如果稳增长诉求边际减弱,重提“房住不炒”,后续地产、基建这两个传统的经济增长因素持续发力的空间可能不会很大,基数及放贷冲动两大利好消退则会导致社融也难以持续超预期。其余主要经济指标中,PPI通缩风险可能低于预期,而居民消费有望成为下半年主要的经济动能。从新旧动能切换的角度,经济增速走平大于V型反转的概率。

此外,货币政策强调“松紧适度”,但并不意味着观察期提前结束。历史上货币政策观察期一般持续两个季度,在此期间,即便再进一步宽松概率下降,维稳流动性的必要性仍在,比如上周央行虽未降准对冲MLF,但盘后国常会提出“抓紧建立对中小银行实行较低存准率政策框架”,而银行间实际流动性也呈现宽松的局面。

虽然债牛已经被判“死缓”,但历史上的牛尾行情,在内外部冲击之下,长端利率仍有突破前低的可能。3月份外围主要经济体的PMI表现较差,而4月份边际好转但隐忧仍存。忧悬而未决的英国脱欧、美国与欧洲之间的贸易谈判、意大利等国的政治风险也令市场颇为担忧。因19年以来A股内部矛盾大为缓解,国内外联动性增强,若外部矛盾冲击则国内股市波动可能加大,并通过股债跷跷板影响债市。

总体而言,4月份以来的大跌是因为债券市场对经济预期上修不足,而后面的超预期数据接二连三公布导致市场陷入下跌—卖出—下跌的负反馈,长端利率对此反应有超调嫌疑。基于政治局会议释放的信号,我们认为无论是经济还是货币政策,目前都难言出现大的反转,对应债市行情仍大概率维持区间震荡。

震荡市中高抛低吸是新常态,在市场一致悲观的时候,可以慢慢找机会进场,在市场一致乐观的时候,则需要逐步止盈。当前利率调整幅度已超过牛市回调的历史平均,叠加一季度市场调仓本已较为充分,期限利差提供长端安全边际,市场不必过度悲观。

暂时来看,较为确定的组合是经济未能在预期已经上修的情况下持续超预期,且实际流动性仍旧宽松,那么长端利率仍有博弈的基本面。若外围冲击显性化,股市在下一阶段波动加大,那么长端利率下行仍有想象空间。

3. 今年行情的重要特征:宏观驱动3.1. 一季度政治局会议怎么看?对经济超预期表现持肯定态度,稳增长重要性阶段性削弱,政策二阶导拐点隐现,结构性去杠杆要求地方债务风险可控。

政治局会议中,对于经济的表述为“一季度经济运行总体平稳、好于预期,开局良好”。政府工作报告将今年经济增长目标下调至6.0%-6.5%,而一季度GDP增速录的6.4%,经济韧性好于预期。

在这样的背景下,18年7月下旬颇费笔墨的“六稳”被略去,取而代之的是工作任务中提到的“保稳定”。对比措辞来看,当前无论是对于稳增长的诉求,还是实际上的必要性都被阶段性削弱。

政策重心再平衡,从稳杠杆到结构性去杠杆,就要求严控地方政府新增债务。这一轮政策发力的起始点是基建补短板,配合着地方债发行的支持,以及加快财政支出的前置效应,基建投资弹性凸显,累计同比增速从18年9月份的3.3%开始持续反弹至当前的4.4%。

考虑到地方平台仍以化解隐性债务为首要任务,从调研情况来看,新增债务管控始终较为严格;而一季度财政收不抵支,赤字超过1万亿元,政府性基金收入赤字4581亿元,随着财政支出前置效应后期消退,下半年基建增速延续前两个季度回升态势存在约束。

重申“房住不炒”和“长效机制”,打消政策走老路的惯性思维,地产投资失速下滑风险不大,但持续超预期概率也不高。

开年来地产主要指标都在好转,累计投资增速从11.6%进一步上升到11.8%,新开工面积增速从6.0%回升到11.9%,施工面积增速从6.8%提高到8.2%。从前瞻指标来看,虽然销售端政策没有放松,但一二线城市需求确实在转暖,春节后开始二手房交易好于历史同期。更重要的原因是,18年地产商融资渠道受限,“顾头顾不到尾”而被动拉长了从新开工到施工的周期。19年情况则大为好转,一方面,一季度投向房地产领域和基础产业领域的集合信托产品大幅上升,同比分别上涨了25.71%和161.27%;另一方面,居民中长期贷款增量占比较高,3月份增量创5年同期新高。

此次政治局会议强调“房住不炒”,重申落实好一城一策、因城施策方针,以及继续推动建立房地产“长效机制”。以上措辞显示政策对于房地产的调控并未放松,地产投资短期惯性继续,但中期持续超预期概率并不大。

短期惯性体现在,一二线房价上涨,部分调控较为严格的城市新房补涨,股市持续上涨引发的财富效应、居民买涨不买跌的心态可能导致后续销售端回暖能持续一段时间,从而为开发商提供资金来源。

中期制约在于,三四线城市占总销售份额70%却受制于较高库存压力而持续疲弱。后续需要关注新开工增速何时回落,以及地产商收到回款是继续加快周转还是用于新增土地购置。

年初市场对于19年货币政策的基准预期为每季度降准一次,并认为4月份将进行定向降准对冲到期的MLF。就在这样的言论甚嚣尘上之时,央行出面辟谣。随后的总理工作报告称“不搞大水漫灌”,央行例会提到“总闸门”措辞,结合此次政治局会议“松紧适度”的表述,货币政策总量层面的刺激可能暂时退居二线。

从12年以来,央行货政报告中更多地以“稳健”定调货币政策,然而实际上可细分为“稳健偏松”、“稳健中性”以及“稳健偏紧”三种类型。18年5次降准,净投放资金规模不断上升,实质上是“偏松”,而19年以来,无论是2月份资金面超预期紧张,还是4月份MLF操作不及预期,均是“偏松”向“中性”回归的表现。

具体落实上,2月份对票据融资进行监管,3月份数据公布后对放贷过于激进的银行进行窗口指导,非标融资边际回暖但出资金信托以外的通道业务始终未得到放松。考虑到银行项目储备消耗情况,以及18年一季度地方债发行低基数效应消退,后续社融增速预计很难维持加速上行趋势,考虑到未来1-2个季度名义GDP增速难以出现显著提升,社融同比长期脱离“与名义GDP增速相适应”目标也不是央行合意的水平。

强调坚决打好三大攻坚战,笔墨间着重点到“脱贫攻坚战”,PPI通缩风险降低,居民消费或将成为经济新的支撑点。

16年供给侧改革导致PPI同比增速迅速回升,此次政治局会议强调要坚决打好三大攻坚战,治污环保压力下,工业品通缩压力减轻,PPI回到16年之前的深度负值区间概率下降。但在国内整体对冲政策较为温和,海外经济仍未见到复苏迹象的情况下,PPI大幅回升压力也不大。

18年四季度以来,居民消费增速缓慢回升至当前的8.7%,其中地产相关的消费,如家具、家电类,以及建筑及装潢材料类是重要支撑。伴随着房地产销售回暖、增值税下调降低终端消费品价格促进居民消费意愿,以及个税改革提升居民消费信心,年内消费增速可能接棒投资,起到托底经济的作用。

小结:结合政治局会议来看,后续地产、基建这两个传统的经济增长因素持续发力的空间不大,基数及放贷冲动两大利好消退导致社融也难以持续超预期。其余主要经济指标中,PPI通缩风险可能低于预期,而居民消费有望成为下半年主要的经济动能。从新旧动能切换的角度,经济增速走平的概率大于V型反转。

3.2. 从股债双牛到股强债弱回顾年初至今市场表现,一季度表现出明显的股债双牛特征,10年国债利率下行16bp,上证综指上涨23.93%。但4月份以来,市场切换至股债跷跷板行情,10年国债利率上行31bp,上证综指涨5.83%。背后的核心驱动因素为经济指标表现持续超预期。

一季度,股债齐涨下的半杯水心态

对于经济和货币政策一致预期的上修,发生在年初实体数据空窗期阶段,乐观者认为上半年经济企稳大概率出现,天量社融和中美谈判持续推进强化了这一预期;悲观者认为融资数据结构仍有隐忧,节后开工情况不容乐观,随着返工潮出现,高频数据会印证这一点。这种心理上的博弈,就犹如半杯水的故事,乐观者看到的是“居然还有”半杯水,悲观者看到的是“只有”半杯水了。

这种心态上的差异,也能解释股债双牛为何并存。股票投资者多属乐观者,因此对于积极的变化更为敏感,在股票持续处于超卖状态的情况下,一把火就能点燃做多情绪;债券投资者多属于悲观者,因此更倾向在积极的变化中找出负面的细节,只要货币政策维持宽松,牛市思维就很难转向。

4月份以来,望梅止渴的故事兑现

从历史规律来看,股债双牛发生的最典型背景组合为,经济企稳尚未兑现+货币政策确定性宽松,特别是对于股市而言,就如同望梅止渴的故事一样,但这一组合持续到3月末戛然而止。

从1月份的天量社融开始,投资者对于经济预期更为乐观开始萌芽,期间几经波折,3月份部分中观行业和微观数据中得到印证,但3月下旬外围PMI普遍较差而再度产生疑虑。

3月份PMI数据则打消了市场疑虑,同时股票牛市行情和周期板块轮动进一步强化了经济超预期的观点。数据公布后第一个交易日债市跳空低开,形成突破型缺口,当周以中债估值计,四个交易日间10Y国债收益率上行20bp,10Y国开收益率上行18bp,这样的暴跌在过去几年的行情中颇为罕见。

暴跌后情绪企稳,新的预期差隐现

从上周三行情来看,MLF对冲不足,超预期经济指标公布,债市如预料中走弱;但午盘情绪回暖,期债放量大涨,现券利率跟随下行。对比国开和国债表现,存在交易盘进场博弈的痕迹,背后对应的是新的预期差出现。当前对于经济阶段性企稳已成共识,但经济是否能持续超预期表现,对此至少部分市场参与者持有怀疑态度。

3.3. 货币政策观察期间长端利率如何表现?我们在此前的报告中提到过,货币政策观察期主要有五个观察点:实体经济表现、猪价暴涨下的CPI、如何配合宽信用、如何配合利率市场化改革,以及美联储货币政策。

从历史表现来看,若经济基本面出现至少维持一个季度的平稳向好运行,货币政策宽松告终的概率将会显著上升,但这还需要持续观察。结合历史经验,更有可能发生的情况是,经济底部较为波折,预期存在反复的风险,货币政策仍有进一步宽松的空间。

举例来说,即便在09年中国潜在经济增长率较高,并辅之以四万亿扩张政策的V型反转下,仍有1-2个月信号模糊的阶段。09年一季度末市场基本形成了经济企稳的一致性预期,但4月中上旬发电量数据同比跌幅扩大,5月中旬公布的4月份主要经济指标,特别是工业增加值明显回落,10年国债利率回落近20bp。

回顾我们此前梳理的货币政策观察期:

第一轮,2008年12月25日最后一次降准,但宽松的终结为2009年7月16日上调央票发行利率,观察期超过2个季度。

第二轮,2012年5月18日最后一次降准,但宽松的终结为2012年7月19日上调7天逆回购利率,观察期为2个月。

第三轮,2016年3月1日最后一次降准,但宽松的终结为2016年8月24日重启14D逆回购操作,观察期接近2个季度。

结合历次牛尾行情的表现:

2012年5月-7月的货币政策观察期,10年国债利率下行31bp,10年国开利率下行42bp。原因为5月初希腊债务危机导致了国际市场动荡,但对国内债市冲击并不大。而5月中旬公布的工业增加值数据大幅弱于预期,导致市场对于经济企稳的判断快速被打破,利率随之拐头向下。随后央行再度公告降准,因预期基本面边际好转而被打断的牛市行情重回,利率大幅回落并突破前低。

2016年3-8月的货币政策观察期,在当年6-8月也有一次幅度较为可观的波段行情,10年国债利率下行36bp,10年国开利率下行29bp。原因为进入6月,严监管尚在“不痛不痒”阶段,以协会政策、地方银监要求自查为主,债市情绪相对稳定。而英国意外脱欧成为“黑天鹅”事件,不但导致全球风险偏好下行,也带动国内利率再度拐头向下。其后,7月份信用风险事件缓解,8月初发改委提“降准”导致市场预期货币宽松回归,长端利率进一步下行,并突破了本轮牛市的前低,10年国债收益率最低下行至2.65%左右。

货币政策并不是非黑即白,观察期仍将持续,关注利率波段行情。若以本轮宽松周期最后一次降准为起点(19年1月),货币政策观察期已经持续近两个多月时间。但当前经济企稳的信号尚不充分,若贸然收紧货币可能过早“掐死”经济企稳的苗头。即便短期降准概率下降,维稳流动性的必要性仍在,比如上周央行虽未降准对冲MLF,但盘后国常会提出“抓紧建立对中小银行实行较低存准率政策框架”,而银行间实际流动性也呈现宽松的局面。

海外来看,上周公布的欧元区主要国家PMI显示,德国与欧元区整体的制造业PMI双双出现了自2018年7月以来的首次上升。但欧元区新出口订单量大幅下滑,德国4月制造业PMI初值为44.5,不及市场此前预期值45,且已是连续第四个月在荣枯线之下徘徊。此外,市场仍旧担忧悬而未决的英国脱欧、美国与欧洲之间的贸易谈判、意大利等国的政治风险。后续一旦经济基本面的预期出现反复,叠加海外可能存在的阶段性冲击,届时宽松的想象空间将会再度打开。

4. 宏观经济及利率市场回顾4.1. 宏观经济基本面:高频数据走势分化4.1.1. 重要数据更新实体经济数据超预期。中国一季度GDP同比6.4%,与前值持平;1季度工业增加值同比6.5%,前值(1-2月)5.3%;1-3月固定资产投资同比6.3%,前值6.1%。1-3月社会消费品零售总额同比8.3%,前值8.2%。

4.1.2. 高频数据跟踪发电耗煤增速小幅回落,高炉开工率快速回升。上周6大发电集团日均耗煤量同比(月度移动平均)增速小幅回落,单周增速同样小幅回落。产能利用率方面,高炉开工率持续回升,PTA产能利用率显著下滑。

地产销售增速继续小幅回落。上周的30城地产销售面积增速小幅回落,高点接近2016年水平。分城市来看,一二三线城市销售增速趋势一致,反弹高度上,一线城市领先。

食品价格环比增速回落,生产资料价格环比增速上升。根据最新商务部周度数据,前周(4月8日至14日)食品价格环比增速回落,已低于去年同期水平,蔬菜和猪肉价格均环比下降。生产资料价格环比增速小幅上行,略强于2018年,基本符合季节性。

4.2. 美债收益率追踪:短端利率下行,期限利差走阔美债期限利差较前期走扩。上周,美国短端利率较前期下行1bp,3M美元Libor利率为2.5811%。长端10Y国债收益率为2.57%,较前期上行7bp。

上周美国经济基本面的增量信息包括:①美国2月贸易帐为-494亿美元,高于预期值40亿美元和前值17亿美元;②美国3月零售销售环比为1.6%,高于预期值0.6%和前值1.8%;③美国3月新屋开工数量为113.9万户,低于预期8.6万户和前值0.3万户;④美国3月营建许可为126.9,低于预期值3.1万户和前值2.2万户;⑤美国3月PPI环比为0.6%,高于预期值0.3%和前值1.7%;⑥美国4月13日当周首次申请失业救济人数为19.2万人,低于预期值1.3万人和前值0.5万人。

上周美国政策层面的信息包括:①美国联邦储备委员会发布全国经济形势调查报告;②美联储卡普兰:美国经济增速不太可能改变自己在利率上的立场;③美国贸易代表署发布美日贸易对话声明。

4.3. 全球大类资产:美元指数上行,大宗商品多数下跌全球股市涨跌互现。上周,中国、日本、德国、法国、巴西、俄罗斯、澳大利亚、英国、香港和意大利分别上涨1.68%、1.51%、1.85%、1.41%、1.83%、0.71%、0.14%、0.31%、0.18和0.39%,美国和韩国分别下跌0.08%和0.77%。

全球债市多数下跌。上周,法国10年期国债收益率上行3bp,日本、中国、美国、德国、澳大利亚和意大利10年期国债收益率下行2bp、4bp、1bp、3bp、8bp、和5bp,英国与之前持平。

美元指数上行。上周,美元指数上升0.52%,欧元、人民币和日元兑美元分别升值0.52%、0.17%和0.03%,欧元、英镑、澳元和瑞郎兑美元分别贬值0.60%、0.64%、0.32%、和1.28%。

大宗商品多数下跌。上周,黑色系中布油上涨0.64%,铁矿石、天然气、螺纹钢和动力煤分别下跌4.90%、5.75%、1.48%和5.59%;有色系中,铜和黄金下跌0.63%和1.21%;橡胶下跌3.86%,大豆下跌1.57%。

4.4. 流动性:人民币小幅升值,在岸资金利率普遍上行人民币小幅升值。美元兑人民币即期汇率收于6.7034,离岸人民币即期汇率收于6.70785,人民币对美元较前期小幅升值,在岸离岸人民币价差走扩。日间交易较上周减少。截止4月19日,CFETS人民币汇率指数95.2,人民币对“一篮子”货币走强。上周,即期询价成交量为300.21亿美元,较前期有所减少。

在岸利率涨跌互现。上周,在岸市场利率涨跌互现,隔夜与前期持平、1周银行间质押利率分别上行3bp,1月银行间质押利率下跌7bp。隔夜、1周、1月和9月CNH HIBOR分别上行54bp、25bp、15bp和2bp。上周央行进行逆回购投放3000亿,无逆回购到期。

4.5. 利率债及衍生品:二级市场收益率上行一级市场:利率债发行量增加,需求较为强劲。上周,利率债发行2293.2亿,平均日发行量458.64亿,较前期增加134亿。国债、国开债、进出口债和农发债分别发行1320亿元、491.2亿元、152亿元和330亿元;国债和国发债上周分别到期600亿元和1041.6亿元,进出口债、农发债和央票上周暂无到期。上周发行的利率债中标利率多数较前一日二级市场收益率更低,1Y、3Y、5Y、7Y和10Y国开债中标收益率低于前一日二级市场收益率14bp、12bp、6bp、11bp和3bp;1Y、3Y和5Y进出口债中标收益率低于前一日二级市场收益率10bp、10bp和6bp;1Y、5Y、7Y和10Y农发债中标收益率低于前一日二级市场收益率10bp、4bp、2bp和2bp,3Y农发债中标收益率与前一日二级市场收益率持平。

二级市场:收益率全面上行,国债成交量减少,金融债成交量减少。上周国债成交量为3200.03亿元,金融债成交量为15915.06亿元,国债成交量较前期减少,金融债成交量减少。上周国债收益率全面上行,1Y、5Y、10Y和20Y国债收益率分别上行3bp、17bp、20bp和15bp;国开债收益率全面上行,1Y、5Y、10Y和20Y国开债收益率分别上行4bp、20bp、19bp和16bp。

国债期货下跌,IRS利率上行。上周,国债期货下跌,国债期货主力合约TF1906收于98.7250,下跌0.13%,T1906收于96.3900,下跌0.26%。上周FR007IRS 1年期收于2.8975%,较前期上行12bp。

GUOTAI JUNAN Securities FICC Research

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)