牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源:长城研究--宏观策略

核心观点

*请参考文末特别声明和免责声明

2月组合回顾

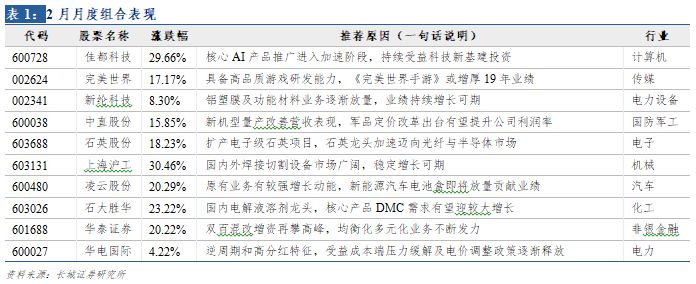

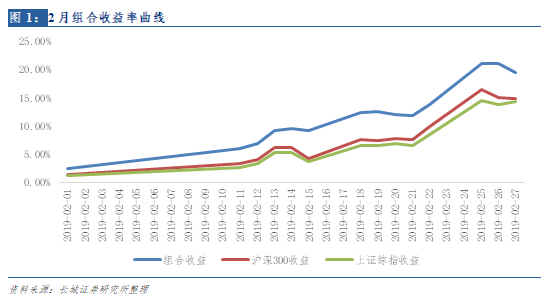

我们二月组合收益率18.76%,同期上证综指收益率13.79%,超额收益率4.97%。其中上海沪工、佳都科技、石大胜华、凌云股份、华泰证券收益率分别为30.46%、29.66%、23.22%、20.29%、20.22%。

2019年2月配置的主要逻辑:

本轮春季躁动主要由分母端的流动性和风险偏好所驱动,往后看,我们认为春季行情尚未终结,2月市场仍面临较好的政策和外部环境。(1)基本面层面来看,1月底集中“爆雷”中长期反而是好事,宽信用政策效果有望逐渐显现,信贷社融数据预计相对较好。(2)政策层面来看,地方两会再到全国两会期间的政策红利值得期待,科创板相关细则已经密集出炉,必将掀起一轮投资热潮。(3)海外层面来看,美联储进一步释放鸽派信号,人民币汇率压力出现缓解,外资流入A股趋势有望延续。

行业配置层面:中小创业绩风险逐渐释放、科创板加速推进及流动性边际改善的背景之下,成长股风险偏好仍有望出现阶段性修复,我们二月组合适当加大对于成长股的配置比例。此外,继续关注具有一定逆周期属性及政策发力的方向,把握相对估值修复的行业机会。

二月组合如下:

佳都科技、完美世界、新纶科技、中直股份、石英股份、上海沪工、凌云股份、石大胜华、华泰证券、华电国际,所选标的涵盖计算机、传媒、电力设备、国防军工、电子、机械、汽车、化工、非银金融、电力等行业。

回顾起来,2月以来春季行情愈演愈烈,各项指数持续突破半年线及年线。中美贸易谈判进展(关键窗口期的预期变化)、两会政策预期、政策宽松效果(信贷社融情况、春季开工情况)成为影响行情波动变化的重要因素。其中2月金融数据超预期、中美贸易出现积极进展、金融定位进一步提升等事件持续推动市场表现。结构上来看,创业板成为2月行情的反弹先锋,计算机、电子、通信等成长行业均表现靓丽,此外,受益流动性改善及金融定位变化,非银行金融板块领涨市场。我们当时认为2月市场仍面临较好的政策和外部环境,并在组合中加大对成长板块的配置比例,并配置了券商等强势行业,最终我们二月组合持续跑赢大盘,取得较为优异的收益。

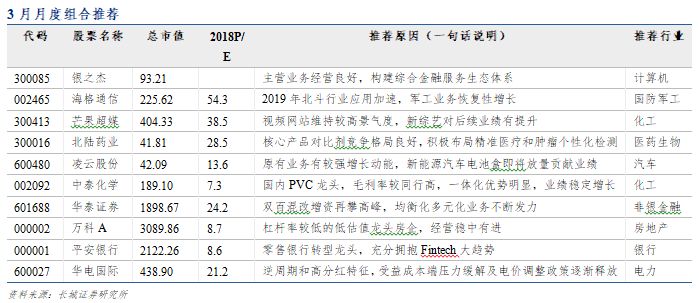

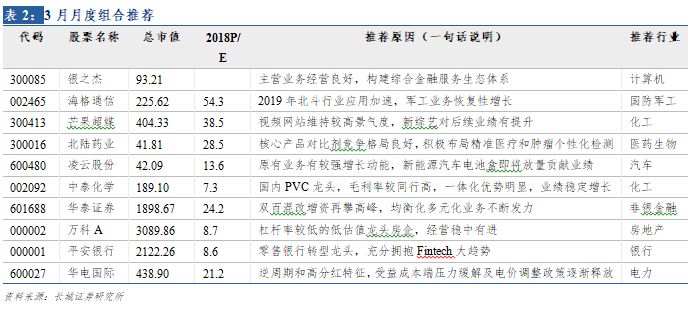

3月组合推荐

2019年3月配置的股票组合如表所示,主要逻辑:

2019年1月春季行情启动,春节之后市场加速演绎,2月下旬短短几天加速冲破2800、2900点,并伴随成交量的明显扩大。本轮春季躁动以估值修复为主要特征,主要由分母端的流动性和风险偏好所驱动,分子端的企业盈利并非本轮行情的决定因素。春节之后市场上涨是在风险持续出清(商誉减值、信用紧缩、中美贸易战)、资金不断入场(外资流入及监管态度变化带来的场外资金入场)及资本市场制度红利释放(科创板推出、金融供给侧改革)共振下的加速演绎。目前来看,两会前后市场仍面临相对较好的政策和外部环境,但本轮监管思路会参考2015年牛市,尽量避免出现暴涨之后的一地鸡毛。本轮行情缺乏基本面的相关支撑,后续市场核心矛盾有望回归到经济下行预期中去,预计一季度经济数据相对较差,叠加3-4月年报和一季报公布,市场可能会有所波动。综合判断从年初的2500点位置算起,反弹幅度在25%至30%,第一轮调整的位置或在3000附近,报复性反弹之后市场或趋于理性。

行业配置层面:2019年面临经济基本面下行压力、流动性边际宽松、稳增长和结构性改革政策持续发力的宏观环境,相对有利于成长股的估值修复,此外短期仍然重点强调关注受益资本市场制度红利释放的金融板块,而具有逆周期属性的部分行业具有相对配置价值。

本月组合主要配置思路如下:

市场流动性和风险偏好修复过程之中,成长相关方向有望逐渐占优。短期部分细分板块和个股急涨之后可能有所波动,基本面优异的龙头建议持续关注,尽量回避解禁减持压力大、担保义务和股权质押较多、有商誉减值风险、主营业务无增长、经营性现金流量差的公司。重点关注有一定补涨预期的板块,如传媒、国防军工、医药生物等;此外,自下而上角度挖掘基本面较好的优质个股(计算机等)。

大金融板块有望迎来估值修复。重点关注受益资本市场制度红利释放券商板块;银行板块本轮反弹中相对滞后,存在一定估值修复空间;房地产板块关注涨幅较小的龙头个股的补涨机会。

持续关注具有一定逆周期属性的电力行业,此外关注景气相对较好的化工细分行业, PVC等。

本期组合如下:

银之杰、海格通信、芒果超媒、北陆药业、凌云股份、中泰化学、华泰证券、万科A、平安银行、华电国际,所选标的涵盖计算机、国防军工、传媒、医药、汽车、化工、非银金融、房地产、银行、电力等行业,感兴趣的投资者可以跟相关研究员详细交流。

风险提示

经济超预期下行风险;海外市场大幅波动风险。

长城证券研究所宏观策略研究团队:

汪毅,包婷,李烨,李翕然,潘京,徐颖,王小琳

研究员微信号:

汪毅(15000095031)

包婷(13585994068)

李烨(13632849894)

李翕然(13883072688)

潘京(13986555777)

徐颖(15102111870)

王小琳(18833550053)

欢迎大家与我们微信交流!

最新的市场策略观点,最新的月度股票组合,最新的机构观点汇总,欢迎关注长城宏观策略!

长城研究--宏观策略

特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。

研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:高君

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)