来源:文涛宏观债券研究

投资要点

3%赤字假设下,预计2019年国债和地方债供给规模分别为4.3万亿和3.9-4.4万亿。借助两条经验规律:(1)最近三年四季度GDP规模在全年占比比较稳定,在28%左右波动,均值为28.32%;(2)最近三年地方赤字规模占整体赤字规模的比重亦相对稳定,大致在35%-36%,其中2017年、2018年赤字规模持平,地方政府赤字占比35%;并假定2019年名义GDP增速目标为9%,结合2019年国债和地方债到期,可初步预测2019年国债总发行量为4.3万亿,中央财政赤字1.92万亿,地方债总发行量为3.9-4.4万亿,其中地方财政赤字1.05万亿。

央行扩大投放,资金利率大幅回落。尽管上周临近月末,但受益于此前央行定向降准,加上上周央行扩大公开市场投放,资金面处于及其宽松状态,隔夜、21D和1M利率均出现大幅跳水。

流动性宽松点燃一级发行热度。上周利率债发行相当火爆,不仅认购倍数较高,发行利率亦出现大幅下行,其中进出债和农发债多数品种发行利率较市场利率下行超过10BP。

股债跷跷板现象明显,收益率延续回落态势。一方面权益市场大幅波动下,市场对无风险收益率的偏好明显抬升,股债跷跷板现象明显;另一方面,资金面持续宽松继续推动短端利率走低,进而带动长端利率下行。短期来看,资金面宽松局面仍将维持,权益市场风险尚未完全释放,预计收益率仍将延续回落态势。中期维持四季度10年国债波动区间3.3-3.7%,10年国开债3.9-4.4%的基本判断。

一、2019年国债和地方债供给知多少

2019年是中国经济发展关键的一年,一方面当前增长内需疲弱,社融增速持续下行,另一方面中美贸易战虽硝烟已久,但贸易战对经济的拖累尚未完全体现,加上房地产投资下滑,2019年经济增长面临极大的压力。在市场普遍预期经济下滑同时,对政策拖地经济的预期也随之高涨,宽财政被视为对冲经济下行的最重要手段,从而也给2019年利率债总体供给带来较大变数。

一般而言,对利率债供给预测,主要采用“总发行量=总偿还量+净融资额”公式。由于政府债券融资有严格的财政预算流程,国债和地方债净融资额分别代表了中央和地方政府赤字规模;此外,对于政府政府债,由于地方政府专项债在政府性基金预算内,这一部分亦需要额外考虑。

因此,预测2019年国债和地方债供给规模,首先需要预测2019年财政赤字规模。从步骤来看,首先需要预测2018年名义GDP规模,其次需要预测2019年政府名义GDP增速目标,最后根据假定的赤字率测算2019年整体赤字规模,并划分中央和地方赤字。在这里我们需要借助两条经验规律:(1)最近三年四季度GDP规模在全年占比比较稳定,在28%左右波动,均值为28.32%;(2)最近三年地方赤字规模占整体赤字规模的比重亦相对稳定,大致在35%-36%,其中2017年、2018年赤字规模持平,地方政府赤字占比35%。

根据国家统计局数据,前三季度名义GDP累计值为65.09万亿,按照经验(1)我们可初步预计2018年名义GDP规模为90.81万亿。而对于明年名义GDP增速,一方面我们认为2019年经济下行压力扩大,全年实际GDP增速大概率回落至6.3%,另一方面,2019年GDP平减指数将进一步回落,尽管2019年CPI均值将上升至2.4%,但PPI均值可能回落至2%,在三季度GDP平减指数已经回落至2.83%的情况下,我们预计2019年GDP平减指数在2.7%。把名义GDP增速和GDP平减指数加总,初步预计2019年名义GDP增速目标为9%。

在不用赤字率假设下,我们可得到不同情景下财政赤字的预测,借助经验(2),可以进一步划分中央和地方政府赤字规模,如下表:

随着“积极地财政政策要更积极”,2019年财政赤字率上调是大概率事件,但过高的财政赤字率也容易导致未来财政悬崖,恶化国际信用评级,加上此前财政赤字率从未超过3%,初步假设2019年财政赤字率为3%,从而意味着1.92万亿国债净融资需求和1.05万亿地方新增一般债需求。

国债方面,2019年关键期限(排除1年内的贴现国债)国债到期规模为1.72万亿(截止至10月23日),由于四季度仍将有部分1年期品种债券发行,上述数据稍微低估了2019年全年到期量(误差在1000亿以内)。加上目前每季度贴现国债发行规模在1500-1600左右,因此,初步预计2019年国债供给规模为4.3万亿。

地方债方面,2019年地方债到期规模为1.32万亿(截止至10月23日),考虑到目前地方债暂无1年期品种,尽管四季度仍有地方债待发行,上述到期量即为2019年全年到期量。此外,我们还需要考虑2019年地方政府新增专项债,近几年来,地方政府专项债节节攀升,2015年新增专项债仅1000亿,而2018年达到1.35万亿。我们注意到,今年下半年宽财政核心发力点就在于新增专项债加速发行,加上9月份地方政府新增专项债计入社融,未来地方政府新增专项债对“宽财政”和“稳社融”具有重要意义,因此2019年新增专项债规模可能仍然会维持快速扩张,我们初步预计规模可能在1.5-2万亿左右。因此,综合地方政府赤字、新增专项债以及地方债到期,预计2019年地方债供给规模在3.9-4.4万亿左右。

二、上周流动性回顾

资金面:央行扩大投放,资金利率大幅回落

上周(10月20日到10月26日),央行展开7D逆回购操作4900亿元,周内7D逆回购到期300亿元,逆回购净投放4600亿元,上周无MLF及国库现金定存到期,因此周内央行净投放4600亿元。本周(10月27日至11月2日)有4900亿元逆回购到期。

资金利率方面,尽管临近月末,但受益于此前央行定向降准,加上上周央行扩大公开市场投放,资金面处于及其宽松状态,除7D和14D利率由于跨月因素略有上行外,隔夜、21D和1M利率均出现大幅跳水。具体来看,上周银行间隔夜质押回购下行63.9BP至1.8595%,7天质押回购利率上行1.48BP至2.6522%,14天质押回购上行20.02BP至3.0442%,21天质押回购利率下行62.95BP至2.9317%,1月质押回购利率下行96.22BP至2.8442%,3月质押回购利率上行7.17BP至3.2183%。

同业存单:资金宽松推动同存利率下行

上周(10月22日到10月28日)总计发行同业存单722期,实际发行5036.7亿元,上周同业存单到期3560.6亿元,周内同业存单净融资1476.1亿元,本周(10月29日至11月4日)同业存单到期2455.9亿元。受到期因素银行,近期同业存单发行量维持高位,而随着本周到期量回落,预计发行量也将明显下行。

从发行利率来看,,上周同存利率走势分化,受益于资金面宽松,上周1M和6M期限AAA同业存单到期收益率分别下行4.44BP和6.68BP至2.5008%和3.3340%,而3M期限AAA同业存单到期收益率上行12.92BP至3.1184%。整体来看,受益于此轮资金面宽松,同业存单利率上行空间不大,随着月末因素消除,预计同业存单利率将延续回落态势。

三、上周债市回顾

一级市场:流动性宽松点燃一级发行热度

上周(10月22日到10月28日)有15期利率债(不包括地方政府债)发行,发行规模1682.2亿元,上周有1296.4亿元利率债到期,当周净融资385.8亿元,本周有1600.57亿元利率债到期。从上周发行情况来看,受益于资金面宽松,上周利率债发行相当火爆,不仅认购倍数较高,发行利率亦出现大幅下行,其中进出债和农发债多数品种发行利率较市场利率下行超过10BP,具体来看,上周发行的10年期国债发行利率亦仅3.5017%,较市场利率下行6.79BP,10年期国开债和农发债发行利率亦仅4.1039%和4.2044%。

地方债方面,上周发行37期地方债,发行规模832.31亿元,发行规模较前一周明显缩量,随着地方新增债发行陆续结束,后续地方债发行主要再融资债券(借新还旧)为主。整体来看,地方债发行利率距离投标利率上浮40BP的标准并未打破;值得注意的是,地方债续发行工作继续展开,上周贵州省续发了5年期18贵州债13(续发),票面利率与投标利率下限差值72.19BP,地方债续发行仍然不受40BP约束。

二级市场:股债跷跷板现象明显,收益率延续回落态势

上周(10月22日至10月28日)债市收益率整体回落,一方面权益市场大幅波动下,进而抬升了市场对无风险收益率的偏好,股债跷跷板现象明显;另一方面,资金面持续宽松继续推动短端利率走低,进而带动长端利率下行。具体来看,上周1年期国债收益率下行5.87BP至2.844%,2年期国债收益率下行5.81BP至2.9747%,3年期国债收益率上行0.37BP至3.1919%,5年期国债收益率下行1.85BP至3.3417%,7年期国债收益率下行2.91BP至3.5271%,10年期国债收益率下行2.48BP至3.541%,10-1年期限利差扩大3.39BP至69.7BP。政策性银行债收益率走势基本一致,短端品种整体大幅下行,长端品种下行幅度弱于短端品种,但强于同期限国债收益率波动幅度。截止至10月26日,10年期国开债下行至4.0947%,10年期农发债下行至4.2313%。

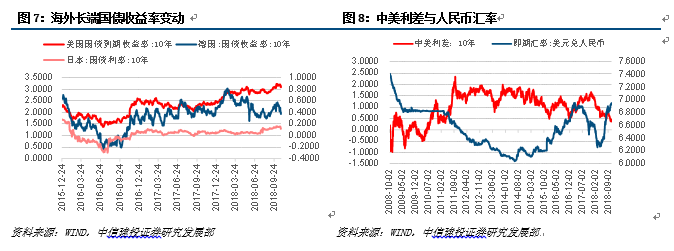

海外方面,上周美债收益率大幅回落,,截止至上周五,10年期美债收益率下行至3.08%,周内下行幅度达到12BP,受此影响,中美利差拉开至46.1BP。尽管美债收益率大幅下降,但上周人民币汇率继续走低,截止至上周五美元兑人民币即期汇率为6.9479%,周内上行157点。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)