炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

自2004年上市以来,从未间断现金分红。

化工新材料,是新材料产业的重要组成部分。根据我国行业分类,其范围包括先进高分子材料、高端专用化学品和石墨烯、纳米材料等前沿材料。

近年来,高速发展的新能源汽车、光伏、储能、新基建、5G通信、人工智能、VR/AR等新兴产业,背后均离不开化工新材料的身影。

我国已成为全球最大的化工新材料生产和消费国,2022年化工新材料产量超过3100万吨,并预计到2025年整体市场规模超过2万亿元,自给率达到78%。

然而,化工新材料行业,作为支撑我国由制造大国迈向制造强国、工业供应链自主可控的关键,在过去数年的处境,却只能用“被按在地上摩擦”来形容。

但时代早已地覆天翻。

中报季再度来临,风云君仅以金发科技(600143.SH,公司)为例,助各位读者管中窥豹、一叶知秋。

身处强周期行业,凛冬亦自强

金发科技是化工新材料布局最齐全的玩家之一,也是全球改性塑料龙头。

自2020年起,公司营收增速逐年下滑,2022年营收404亿元,同比仅增0.5%。

2023年上半年,营收203亿元,同比增速回升到4.5%。

(制图:市值风云App)

公司归母净利润率在2020年疫情期间触达13.1%的历史高位后下跌,2022年为4.9%。2023年上半年,归母净利润4.7亿元,归母净利润率2.3%。

(制图:市值风云App)

整体来看,2023年上半年,公司成长性有所改善,但盈利面临考验。

化工行业是典型的强周期性行业,常常出现“三年不开张,开张吃三年”的景象,循环往复、生生不息。

好在我国始终对制造业情有独钟、从不懈怠,也为身处上游的化工行业,尤其是当中的优质企业起到了一定的兜底效果。

对于投资者而言,与其关注需求端的起起落落,更值得关注的点在于供给端,尤其是公司本身:行业地位如何?是否能维持强大的竞争力?

因为只有这样的公司才能活过萧瑟的冬天,在顺周期来临时“起飞”。

我们来看看,公司的最新半年报,释放出了什么信号?

成本端压力缓解,但对基本面改善有限

从产业链位置来看,公司处于典型的中游,其上游是化工大宗原料,下游是汽车、家电、新能源、通讯等具体应用领域。

而过去数年,公司的最大掣肘,正是来自上游成本端的压力。

公司毛利率自2021年以来逐年下跌,2023年上半年,毛利率为14.1%。

(制图:市值风云App)

从历史数据来看,化工大宗原料价格和国际原油WTI价格呈现高度正相关。

疫情期间,国际油价经历了大幅跳升行情,甚至一度触及2008年以来的高点。

(来源:www.oilprice.com)

不过,2022年下半年,油价在长时间“高位盘整”后,开始震荡下跌,并于当年11月已回落至乌俄冲突爆发前的水平。

国际原油价格下行,本该有利于提升化工新材料行业盈利水平,当然,前提是产品需求维持高景气度。

但今年上半年,全球经济转弱的预期挥之不去,尤其是我国经济在走出三年疫情后的复苏节奏不如预期,汽车、地产、家电等终端消费需求不振,都制约了化工新材料行业的景气度。

这也解释了公司毛利率尚未出现回暖,而同行业其他龙头公司也面临同样的局面。

据披露,从整个行业来看,2022年底至2023年上半年,主要化工产品的生产利润率持续下降。

(来源:公司2023年半年报)

风云君择取了化工新材料行业的其他头部玩家中材科技(002080.SZ)和万华化学(600309.SH)与公司进行对比。

具体来看,2021年至今,三家企业的毛利率均呈现下滑,且中材科技和万华化学毛利率的整体跌幅,要明显大于公司。

2023年上半年,三家企业的毛利率仍未好转,公司、中材科技和万华化学的毛利率,较上年同期分别跌2.0个、3.2个和2.0个百分点。

(制图:市值风云App)

同时,多家企业在半年报中,均表达了对于当下成本压力虽然得到一定缓解,但市场需求疲软的哀叹。

例如,中材科技表示:“2022年产品价格快速下行……部分传统产品价格下降至历史低位水平”。

(来源:中材科技2023年半年报)

万华化学则表示,多个业务板块的“需求整体处于恢复之中”、“国内需求恢复不及预期……盈利能力受到明显挤压”。

(来源:万华化学2023年半年报)

风云君相信龙头们的境遇大都相似,不知道它们彼此是否会惺惺相惜?

出货量依旧维持增长

公司下游需求的恢复程度,尤其是出货量能否优于行业整体,显然更值得关注。

公司的主营业务主要包括改性塑料、新材料、绿色石化和医疗健康,产品广泛应用于汽车、家用电器、电子电工、通讯电子、新基建、新能源、现代农业、现代物流、轨道交通、航空航天、高端装备、医疗健康等。

(来源:公司2023年半年报)

其中,改性塑料一直是公司的核心业务,营收占比在60%左右。

(制图:市值风云App)

2023年上半年,改性塑料业务营收117亿元,同比下滑4.3%。

(制图:市值风云App)

值得一提的是,改性塑料业务的出货量实现了逆势增长。据披露,2023年上半年,改性塑料产成品销量85.8万吨,同比增5.3%。

汽车和家电,是改性塑料最主要的下游应用领域。而公司在这两个市场的表现,均优于终端市场整体。

其中,2023年上半年,公司车用材料销量38.6万吨,同比增24.6%;家电材料销量15.5万吨,同比增19.2%。

相比之下,同期,国内乘用车销量同比增8.8%,家电市场零售额同比增4.4%。

上述表明,在终端消费需求增长疲软的背景下,公司反而借机逆势实现了市场占有率的提升。

这是怎么做到的呢?

以车用材料为例。近年来,新能源汽车增长迅速,而公司通过专注于新能源汽车三电系统及其智能化,提供多种高性能高分子材料,借机扩大对汽车行业新能源客户的覆盖。

2023年上半年,国内新能源汽车销量保持强劲,同比增44%至375万辆。

公司没有披露具体增长数据,但表示“在新能源汽车材料市场份额得到快速增长”。

(来源:公司2022年报)

风云君不禁想到一句老话:“强者从不抱怨大环境,而是以积极的态度去适应和改变环境。”

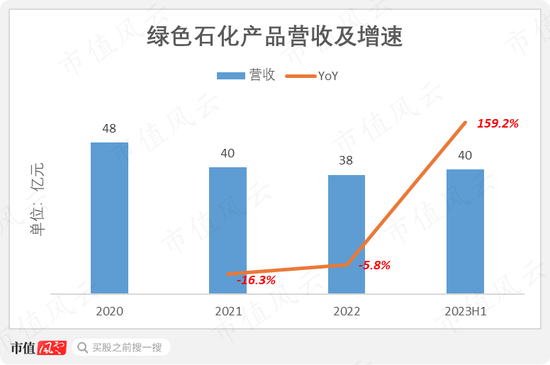

此外,公司绿色石化业务近期增长可观,2023年上半年营收40亿元,同比增159.2%,增速居各业务之首,并跃居为公司的第二大业务。

(制图:市值风云App)

绿色石化业务,主要生产聚丙烯、环氧丙烷、丙烯腈等丙烯下游的重要基础化工材料,应用于汽车、家电、包装、管材、建筑等领域。

2023年上半年,开展绿色石化业务的主要子公司宁波金发实现销量26.5万吨,同比增24.7%。

近年来,国内丙烯行业的需求持续增长,但中高端产品仍高度依赖进口。

2022年发布的《关于“十四五”推动石化化工行业高质量发展的指导意见》明确指出,“要加快发展高端化工新材料产品,提高绿色化工产品占比,鼓励企业培育创建品牌。”

据披露,公司自主研发的医疗级与光学级COC材料,目前已完成小试,中试装置将于今年三季度投产,后续有望打破国内对该材料进口的依赖,解决“卡脖子”难题。

(来源:公司2023年半年报)

现金流稳健,分红仍值得肯定

整体看来,公司期间费用率控制得当。

2023年上半年,管理费用率、研发费用率和销售费用率分别为3.7%、3.4%和1.4%,与去年同期相比变动不大。

(制图:市值风云App)

长期以来,公司对研发的持续投入值得肯定。公司多数年份的研发费用保持增长,2020-2022年维持在14亿元以上。2023年上半年,研发费用7亿元,同比增4.6%。

(制图:市值风云App)

公司的经营现金流一直较为稳健,撇开2020年的逆天表现,其他年份每年都有二三十亿的现金净流入,2023年上半年为16亿元。

(制图:市值风云App)

但值得注意的是,公司的资本开支自2021年起明显增加,导致自由现金流转负。公司仍在疫情期间大踏步进行“逆周期投资”。

近年来,公司积极扩充产能。据披露,多个在建项目预计在2023年下半年至2024年陆续投产。

(来源:公司2022年报)

目前,公司的在建项目中,多为打通产业链一体化的项目,例如“120万吨/年聚丙烯热塑性弹性体(PTPE)及改性新材料一体化项目”。

据披露,该项目PP装置已于6月底实现中交,各装置设备已联动试车,预计2023年三季度正式投产。

一旦上述大型项目投产,公司届时将增加协同效应,提升产品竞争力和持续盈利能力。

自2004年上市以来,公司无论高峰低谷,“雷打不动”坚持现金分红。但是受到近年来大额资本开支的影响,2022年分红率为25.8%,较之前略有下降。

(制图:市值风云App)

2019年至今,公司累计现金分红35亿元,期间累计归母净利润95亿元,分红率为37%。

过去数年,外部重重压力之下,公司仍然展现出较强的韧性。

身处周期性行业,公司做到了无论是在行业低谷还是高峰,能够坚守主业、不忘回馈股东,用自身规模和行业地位扛过最困难的时光。

俗话说,曙光就在地平线,但破晓前的黑暗总会很漫长。

静待黎明。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)