意见领袖 | 温彬 张丽云 原宏敏

8月31日,央行、国家金融监督管理总局联合发布《关于降低存量首套住房贷款利率有关事项的通知》和《关于调整优化差别化住房信贷政策的通知》,提出存量首套房贷利率调整方案,并针对首付比例、二套房贷利率下限进一步优化,促进借款人和银行有序调整优化资产负债结构,支持各地因城施策用好政策工具箱,更好满足刚性和改善性住房需求。

一、存量房贷利率下调早在预期之中

存量房贷利率下调已在政策工具箱之中,并早有指引。7月14日,在国新办举行的新闻发布会上,央行提及“按照市场化、法治化原则,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”随后,8月1日,在央行和外汇局召开的2023年下半年工作会议上,进一步明确提出“指导商业银行依法有序调整存量个人住房贷款利率”。从“支持和鼓励”到“指导”,政策给予了方向上的明确定调。

8月18日,在央行、金融监管总局、证监会联合召开的金融支持实体经济和防范化解金融风险电视会议上,进一步提出“规范贷款利率定价秩序,统筹考虑增量、存量及其他金融产品价格关系”,存量房贷利率下调更进一步。8月20日,在当月MLF利率大幅下调15个基点的基础上,5年期以上LPR报价却“按兵不动”,超出市场预期,也在为存量按揭贷款利率下调等政策落地预留空间。

近日,多家商业银行在业绩发布会上集中表态“已经制定好存量房贷利率下调预案”,政策加快落地已“箭在弦上”。

8月31日,央行、国家金融监督管理总局联合发布《关于降低存量首套住房贷款利率有关事项的通知》和《关于调整优化差别化住房信贷政策的通知》,下调存量首套住房商业性个人住房贷款利率,并统一首套房和二套房最低首付款比例下限。存量房贷利率下调的“靴子”最终落地,对于扩消费和投资、稳信贷、防风险、促公平,具有重要意义,也成为维护房地产市场平稳运行的重要一环。

二、存量房贷利率下调的动因

(一)缓解银行按揭贷款早偿压力,稳定涉房类信贷规模

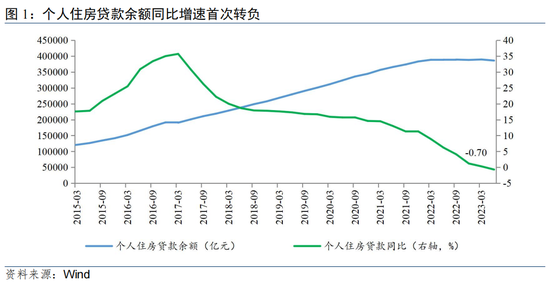

去年以来,5年期以上LPR多次调降,个人住房贷款加权平均利率更是大幅下调100多个基点,但居民中长贷整体低迷,个人住房贷款余额实现总体减少。数据显示,2023年上半年个人住房贷款累计发放3.5万亿元,较去年同期多发放超过5100亿元,对住房销售支持力度明显加大;但6月末个人住房贷款余额38.6万亿元,同比下降0.7%,为有统计以来首次负增。

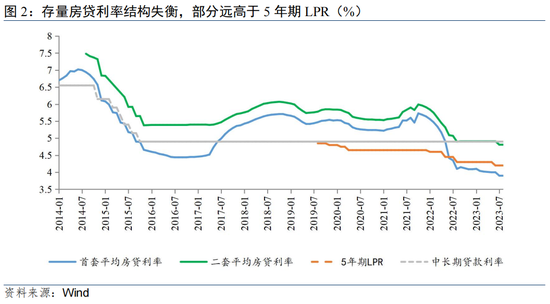

一个重要的原因就在于贷款加点不变下,存量房贷利率居高,与新发放贷款利率之间的利差不断扩大,引发按揭早偿行为;同时,因理财收益率、房贷利率等价格关系发生变化,也使得居民使用存款或者减少其他投资来提前偿还存量贷款的现象大幅增加,按揭早偿率整体居高不下。

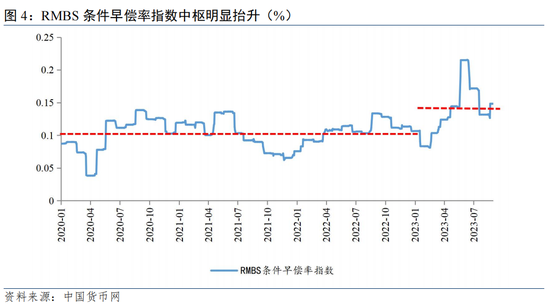

中国货币网RMBS条件早偿率指数显示,今年上半年平均按揭早偿率为14%,6月一度达到21%的高位,而去年下半年平均为11.6%,中枢较往年明显抬升。按揭贷款早偿率处于高位,导致居民中长贷持续走弱,信贷增长的稳定性和可持续不强。

下调存量按揭贷款利率,将有助于缩窄存量房贷与新增房贷利差,减少居民扎堆提前还款行为,为银行留住优质的房贷客户,稳定涉房类信贷规模。

(二)压缩经营贷、消费贷置换存量房贷空间,降低风险

今年以来,在政策利率调降和刺激信贷需求下,消费贷、经营贷定价明显走低,与房贷利差扩大。融360统计数据显示,2023年7月,全国性银行的消费贷平均利率水平为3.57%,同比大幅下降70多个基点。多家国有行和股份行,以及在个人消费贷领域较为活跃的城商行,消费贷最低利率都可以做到1年期LPR(7月为3.55%)以下。经营贷方面,3%左右的利率为主流,个别银行有抵押的经营贷利率甚至降至2.9%的低位。

部分居民为缓解利息偿付压力,通过借入消费贷、经营贷置换按揭贷款,也使得非房零售类贷款和按揭贷款的“跷跷板”效应持续存在。2023年上半年,银行业个人经营性贷款新增2.3万亿元,同比多增7593亿元,上半年新增个人经营贷占住户贷款增量的82%;个人短期消费贷款新增3009亿元,同比增加4019亿元。而按揭贷款增长则较为乏力,上半年减少2000亿元,同比少增7400亿元。

贷款替换效应,在影响居民信贷稳定的同时,也扰乱了正常的市场秩序,增加了资金空转套利风险。为此,此次通知里也明确提出金融机构应严格落实相关监管要求,对借款人申请经营性贷款和个人消费贷款等贷款的用途进行穿透式、实质性审核,并明确提示风险。对存在协助借款人利用经营性贷款和个人消费贷款等违规置换存量商业性个人住房贷款行为的中介机构一律不得进行合作,并严肃处理。

存量按揭贷款利率下调,将使得各类居民端贷款之间的利差缩减,有效压缩违规使用经营贷、消费贷置换存量房贷空间,减少风险隐患,稳定市场秩序,并提升资金使用效率。

(三)减少居民利息支出,进一步释放居民消费和投资动能

一方面,因房贷快速增长,中国家庭的债务压力近年来不断增加。根据央行发布的《2022年金融统计数据报告》,2022年,中国家庭债务收入比达到124.4%,比2013年差不多翻了一倍。其中,居民中长期消费贷款(主要是房贷)规模累计增长595%,对整体居民债务规模的增长贡献达76.5%。2022年,我国居民每年还本付息的金额从5万亿元攀升至14万亿元,占其可支配收入的比例从24.5%上升到28.2%。

另一方面,近年来疫情反复对居民收入形成冲击,居民就业、收入预期不稳,资产负债表扩表压力加大,按揭贷款风险有所上行。2022年,城镇居民人均可支配收入累计同比增速降至3.9%左右,较2021年下降4.3个百分点,低于疫情前8%左右的增速水平。2023年以来,伴随疫情冲击消退,6月城镇居民人均可支配收入累计同比增速升至5.4%,但仍处在低位。与此同时,央行二季度城镇储户问卷调查报告显示,2023年二季度就业感知指数、收入信心指数分别为37.6%、48.5%,较一季度分别下降2.3和1.4个百分点,就业和收入预期不稳,在制约居民端扩表的同时,也加大了按揭贷款风险。

为此,降低存量按揭贷款利率,将有助于减轻购房者的利息负担,增加居民可支配收入,释放消费和投资的增长空间,稳固经济运行;也有助于稳定和扩大住房消费需求,进而促进房地产市场平稳健康发展。

三、存量房贷利率下调的实施路径

(一)哪些贷款纳入政策调整范围?

根据通知要求,此次得以下调的存量房贷利率适用于“存量首套住房”,具体范围是指“2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款”。因近期房地产政策不断调整优化,首套住房的认定范围有所扩大。具体来看,政策适用范围如下:

一是原贷款发放时满足所在城市首套住房标准的房贷;

二是原贷款发放时被认定为二套(或以上),但当前实际住房情况符合所在城市首套住房标准的其他存量房贷。截止9月1日,广州、深圳、上海、北京等一线城市均已官宣执行“认房不认贷”政策措施,首套房认定范围扩大。

以最新的“认房不认贷”标准为例,这一类贷款主要包括两种情形:(1) 房屋购买时家庭没有其他住房,但因所在城市采取“认房又认贷”政策而被认定为二套的按揭贷款;(2)房屋购买时不是家庭唯一住房,但后期通过交易等方式出售了其他住房,本住房成为家庭唯一住房的存量按揭贷款。目前,因地方政府基本执行“认房不认贷”政策,本次也能按首套房申请。

三是固定利率存量房贷也在此次政策调整范围内。2020年3月1日,房贷利率“换锚”启动。从统计情况来看,99%的用户都选择了挂钩LPR的浮动利率,但也有1%的用户选择了固定利率形式。这次降低存量首套住房贷款利率政策也将惠及这1%的用户群体,可与银行协商调整利率水平,但调整后的利率水平也需满足原贷款发放时所在城市首套房贷利率政策下限。

(二)利率可以降到什么水平?

通知指出“新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。”

根据此要求,符合首套房贷标准的贷款者利率下限,应以原贷款发放时所在城市的利率政策下限为准,各地和不同时期的利率下限标准均会不同。

为此,通知发布之后,北京、上海、深圳等多地也分别公布了首套商业性个人住房贷款利率自律下限,以此参照执行。

以上海地区为例,本次新政落地后,如果上海市某贷款者在2020年1月买房,本次与银行协商的利率下限为LPR-15bp;如果是2021年9月买房,与银行协商的利率下限则为LPR+35bp。

同时,本次政策利率下限中的LPR标准是以新签订贷款时间为准,即调整后的贷款利率下限=新签订贷款时的LPR报价+原贷款发放时当地的加点下限。

例如,北京市某贷款者在2020年2月置换房产,受限于北京市的“认房认贷”政策,房贷利率为LPR+115bp(4.75%+115bp=5.9%),当时的二套房贷利率下限为LPR+105bp(4.75%+105bp=5.8%)。近几年,LPR利率不断调降,目前贷款利率为(4.2%+115bp=5.35%)。伴随9月1日北京“认房不认贷”政策落地,可按照首套房执行。因2019年10月至今,北京利率下限一直为LPR+55bp。如果贷款者于2023年9月提出申请并与银行协商一致,那么根据政策规定,LPR(4.2%)+55bp=4.75%即为可以调降的最低利率下限。

2019年10月(LPR改革)之前的首套房贷,利率理论上也可以到当时所在城市的政策利率下限。具体执行时银行会根据各省级市场利率定价自律机制确定的首套房贷利率政策下限,结合本机构经营状况、客户风险状况等因素,合理确定每笔贷款的利率水平。考虑到政策延续性,预计大概率是与LPR改革后的标准统一,即绝大部分城市为不低于LPR。

(三)本次跨行转贷是否可行?

《关于降低存量首套住房贷款利率有关事项的通知》提供了两种方式:

第一种方式:自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

第二种方式:自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平。

为避免无序竞争,本次未放开跨行“转按揭”,由原机构采取两种方式自行下调。从调整结果上看,由于央行已经明确存量房贷利率调整的具体要求,即需要符合贷款发放时当地房贷利率下限政策,预计这两种方式调整后的利率水平不会有明显区别。

(四)具体如何申请?

自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向金融机构提出申请,由金融机构与借款人协商变更存量房贷利率,或新发放贷款置换存量首套住房商业性个人住房贷款。银行也会采取批量处理等方式,尽量减少借款人操作成本。

截止9月2日中午,6家国有大行和12家全国性股份制商业银行均已发布《关于调整存量首套住房贷款利率的公告》,将按照市场化、法制化原则,提供高效便捷的线上线下服务,按照通知规定,做好降低存量首套住房商业性个人住房贷款利率的工作。后续具体操作指引及相关事宜,会通过官网、网点、微信公众号等渠道公布。

9月25日前,银行也将进行修订合同文本、改造调整系统、识别符合标准的客户等准备工作,并尽快向借款人公布办理流程和需要准备的申请材料。

四、存量房贷利率下调的影响

估算存量首套房贷加权平均利率约4.7%,较现行5年期LPR偏高约50bp。基于存量平均房贷利率与5年期LPR差额,估算历史首套房平均利率加点约0.62、二套房平均利率加点约0.71。假定首套房贷占房贷余额比例为80%,按现行5年期LPR(4.2%)、首套房及二套房利率历史平均利率加点,以及本次利率下限调整幅度(首套房LPR-20bp,二套房LPR+20bp),估算存量首套房贷加权平均利率约为4.7%,较现行5年期LPR偏高约50bp。

(一)银行端影响几何?

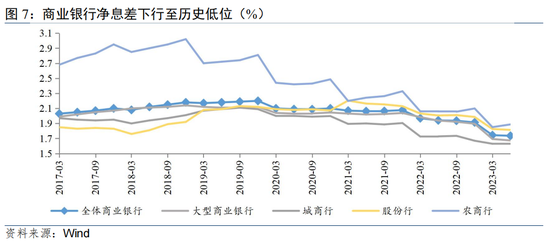

从银行端来看,下调存量首套房贷利率将使商业银行净息差进一步承压,但存款挂牌利率再次下调也可对冲部分冲击。

2023年上半年,商业银行累计实现净利润1.3万亿元,同比增长2.6%,增速较去年同期下降4.5个百分点,主要受净息差下滑影响;2023年二季度末,商业银行净息差降至1.74%,较去年同期收窄20bp。

后续来看,一方面,从价的角度,资产端,在净息差位于历史低位的背景下,降低存量首套房贷利率将使得商业银行净息差进一步承压,叠加今年6月和8月LPR报价连续调降(1年期、5年期以上LPR分别累计下调20bp、10bp),资产端收益率继续面临下行压力。从细分银行类别来看,因国有行房贷资产占比高,其受存量房贷利率下调的影响相对更大,股份行、城商行和农商行影响相对偏小。截至2022年末,国有行平均房贷占比约为16.6%,远高于同期股份行(10.1%)、城商行(7%)和农商行(6%)水平,国有行房贷利率调降的影响敞口相对较大。同时,负债端,9月1日,17家国有和股份制商业银行再度下调存款挂牌利率,1-5年期存款利率调降幅度在10-25个基点,也将部分对冲存量房贷利率下调带来的冲击。

另一方面,从量的角度,调降存量首套房贷利率预计将有效缓解按揭提前还贷潮,降低居民端的资产和负债收益缺口,以“价降”换“量稳”。

(二)居民端影响几何?

从居民端来看,下调存量首套房贷利率显著降低居民还贷压力,有望促进消费边际走强。

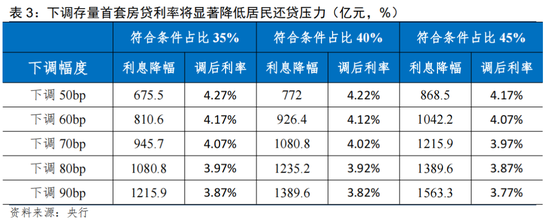

区分不同情景内利率下调幅度及首套房贷比例,假定下调幅度区间为50bp-90bp,设定首套房贷占比70%、80%和90%,符合利率下降条件贷款占比50%,估算各情景下居民首套房贷年均利息下降幅度和调后利率。整体来看,调后利率位于3.77%-4.27%区间,年均降低利息偿还规模位于675.5-1563.3亿元区间。整体来看,下调存量首套房贷利率显著降低居民还贷压力。

此外,假设降低还贷规模用于消费比例为80%,则下调存量首套房贷利率对社零增长贡献约0.13%-0.29%,有望促进消费边际走强。

(三)一二线城市影响有何差异?

从城市层级来看,本次存量房贷利率调降幅度因城而异、因时而异,一线城市降幅空间相对有限、二线城市降幅空间较大。

《通知》要求,“调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限”,因此,本次利率调降幅度因城而异、因时而异。对比部分一、二线城市利率城市可调降幅度,近4年,北京、深圳历史利率下限相对较高,分别为LPR+55bp、LPR+30bp;广州历史利率下限维持在LPR水平;上海利率下限波动较大,位于[LPR-20bp,LPR+35bp]区间,调降幅度受申请房贷时间影响较大。二线城市于2022年后申请房贷的利率下限多数降至[LPR-50bp,LPR-20bp]区间,相对较低。整体来看,以利率下限为基准,一线城市降幅空间相对有限、二线城市降幅空间较大。

(本文作者介绍:民生银行首席经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。