文/意见领袖专栏作家 靳毅

在9月份存款利率下调之后,后续是否还有5年期LPR的下调空间?我们认为可能性不大。我们测算,若本轮存量房贷利率下调,银行负债端成本、资产端收益平均下降5.3BP,负债端成本与资产端收益下降幅度大体相同。在此背景下,后续5年期LPR没有太大的下调空间。

我们认为本轮“降息组合拳”(MLF、1年LPR、存款、存量房贷,4重利率下调),对信贷市场和债市,有三方面影响值得关注。

(1)9月份存款利率下调,将促使银行表内资金加速向表外理财流出。理财配置盘增长,有望提振包括同业存单在内的短债需求,以及边际加剧当前的城投“资产荒”。

(2)存量房贷利率下调之后,提前还贷速度放缓,支撑信贷数据。银行表内配债力量可能相对下降,对中长端利率债行情略显不利。

(3)存量房贷利率下调,有望提升居民消费热情,对通胀和货币政策的长期影响值得关注。

继8月15日1年期MLF、逆回购利率下调,8月21日1年期LPR利率下调之后,9月1日多家全国性银行再下调存款利率。其中一年期下调10个基点,二年期下调20个基点,三年期、五年期定期存款挂牌利率下调25个基点。此外,8月31日人民银行、国家金融监督管理总局发布《关于降低存量首套住房贷款利率有关事项的通知》,提出自2023年9月25日起,借款人可向承贷金融机构提出申请降低存量首套房贷利率。

如何理解近期的一系列“降息组合拳”(MLF、1年LPR、存款、存量房贷,4重利率下调),接下来又会对债市产生哪些影响,本文将进行解读。

1、如何理解本轮“降息组合拳”?

本轮MLF带动1年期LPR下调,我们认为旨在为存款利率下调和后续的存量房贷利率下调打开空间。

其中,许多投资者关心,8月份为何是1年期LPR单边下调?

这是因为2022年4月央行制定的“存款自律机制”,银行存款利率与“1年期LPR”、“10年期国债利率”挂钩。我们认为,1年期LPR单边下调,可更大幅度释放后续存款利率下调空间。并且在时间维度上,当月1年期LPR下调之后,当月或次月存款利率大概率下调。本轮是此情景(2023年8月LPR降息,9月存款利率降息)。2022年8月1年期LPR下调后,2022年9月大行部分存款挂牌利率下调。2023年6月1年期LPR下调时,当月大行存款利率下调,均验证了此规律。

那么,在9月份存款利率下调之后,后续是否还有5年期LPR的下调空间?我们认为可能性不大。原因在于:

一方面,历史上没有过MLF下调后,5年LPR当月不调整、而在次月或后续月份调整的案例。存款自律机制建立后,存、贷款利率实际上均与MLF联动,我们认为央行决定MLF下调幅度后,基本上就能敲定存、贷款利率降幅,没有必要先调整1年期LPR、再调整5年期LPR。

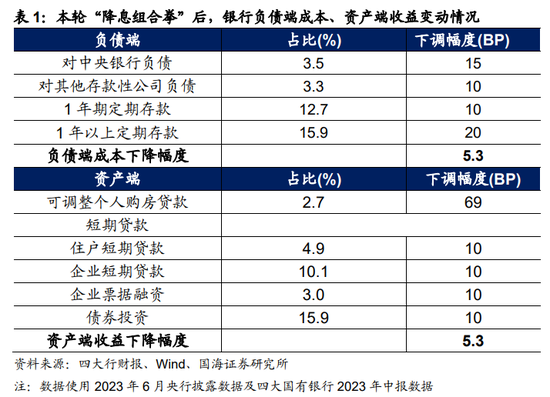

另一方面,我们测算,若本轮存量房贷利率下调,基本上会消耗掉9月份存款利率下调带来的银行负债端降成本空间。如下表(表1)所示:

我们认为本轮“降息组合拳”,对银行资产负债表的影响有如下几个方面。

负债端:

(1)对中央银行负债(以MLF为主),成本降低15BP,与8月MLF利率下调幅度一致;

(2)对其他存款性公司负债(同业存单、银行间资金拆借等),我们假设成本降低幅度与8月逆回购利率下调幅度(10BP)一致。

(3)1年期定期存款成本下调10BP。央行公布了全银行业存款规模与负债占比,但并未公布存款期限结构。为此,我们参考了四大行2023年中报披露的存款期限结构(3个月至1年期),作为全银行业的期限结构参考数据(表2)。

(4)本轮二年期存款利率下调20个基点,三年期、五年期定期存款挂牌利率下调25个基点。由于银行财报中只披露“1年至5年”、“5年以上”存款结构占比,并未细分2年期、3年期存款,而5年期存款占比又非常小(表2)。因此我们保守假设所有1年期以上存款利率统一下调20BP。

资产端:

(1)1年期LPR下调10BP,带动住户短期、企业短期、企业票据利率同步下调10BP。

(2)债市基准利率围绕MLF波动,我们假设银行债券投资收益下降10BP。

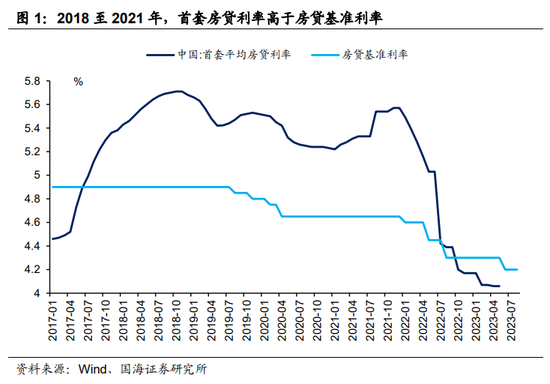

(3)可调整存量首套房贷利率后续下调。值得注意的是,发放首套房利率高于房贷基准利率(房贷利率有加点)的时间,大多集中在2018年至2021年。然而,由于央行只披露房贷余额数据,不披露每期新增、偿还数据,因此现存2018年至2021年房贷目前未偿还规模有多大,无法精确估算,不过我们可以做出三个粗略估计的假设:

①假设2018年至2021年房贷余额净增量,为当下时点2018年至2021年未偿还房贷规模。2021年12月,房贷余额相比于2017年12月净增16.42万亿元。由于不断有往期房贷被偿还,站在2021年12月的时点,当时2018年至2021年房贷余额应高于这一数字。但是站在2023年当下的时点,房贷余额(2018年至2021年)又有部分被偿还,数字再度缩小,因此增减相抵。最终我们估算2018年至2021年未偿还房贷规模,占目前银行房贷余额的43%。

②假设首套房贷占全部房贷的比重为2/3。

③假设有加点的首套房贷利率,后续下调至5年期LPR水平。2018年至2021年,首套房贷利率平均高于房贷基准利率69BP。

经过上述估算之后,我们认为经过本轮“降息组合拳”,银行负债端成本、资产端收益平均下降5.3BP。尽管计算过程中存在粗略估计的部分,但负债端成本与资产端收益下降幅度大体相同的结论,是比较稳健的。

在此背景下,后续5年期LPR没有太大的下调空间。

2、对债市有何影响?

本轮“降息组合拳”,对信贷市场和债市,我们认为有三方面影响值得关注。

(1)9月份存款利率下调,将促使银行表内资金加速向表外理财流出。有关存款利率下调对债市影响的路径分析,我们在7月10日报告《存款利率还会调降吗?》已有过表述,在此不再赘述。结论上,我们认为9月份至四季度初,银行理财扩容速度有望加快,理财配置盘增长,有望提振包括同业存单在内的短债需求,以及边际加剧当前的城投“资产荒”。

(2)存量房贷利率下调之后,提前还贷速度放缓。叠加上近期部分城市落地“认房不认贷”政策可能刺激地产销售与信贷,与存款利率下调后银行表内资金向表外转移,银行表内配债力量可能相对下降,对中长端利率债行情略显不利。

(3)存量房贷利率下调,有望提升居民消费热情,对通胀的影响值得关注。我们认为,相比于促进地产销售,存量房贷利率下调旨在降低中产阶级生活成本,更多地指向促进消费。若该政策能明显提振消费需求,那么有可能改变当前核心通胀相对疲软的态势。而央行长期货币政策与通胀挂钩,因此该政策对消费、通胀、央行货币政策的长期影响值得跟踪关注。

风险提示:疫情波动风险、政府债务发行超预期、资金面收紧超预期、中国央行货币政策超预期、信贷投放超预期、税收超预期、历史数据无法预测未来走势,相关资料及计算过程仅供参考。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。