炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

本质是大宗商品贸易商,盈利空间日渐逼仄。

作者 | beyond

编辑 | 小白

有这么一家企业,在2021年财报中介绍自己获得了“金牛奖-最具投资价值奖”。

(来源:公司2021年报)

要知道当年获评这一奖项的A股上市公司都是像贵州茅台(600519.SH)、宁德时代(300750.SZ)、比亚迪(002594.SZ)这样的行业龙头。

与前面这些巨无霸相比,这家公司显得有些不太起眼。

(来源:中国证券报)

能够与这些耀眼的资本市场明星相提并论,这公司到底够不够资格?

今天,我们就来了解厦门国贸(600755.SH,公司)。

一家大宗商品贸易商

厦门国贸的前身是厦门经济特区国际贸易信托公司,1996年公司在上交所主板上市。厦门市国资委作为公司的实控人,通过厦门国贸控股集团控制着公司35.59%的股份(截至2022年9月末)。

经过多年发展,公司形成了供应链管理、金融服务及房地产三大主业。

在《五年发展战略规划纲要(2021-2025)》中,公司计划逐步退出房地产行业,集中资源专注供应链管理主业的转型升级。

(来源:公司公告)

2021年6月开始,公司逐步剥离地产业务,预计2022年起基本实现退出。由此开始,公司三大主业调整为供应链管理、金融服务及健康科技(尚处于产业布局阶段)。

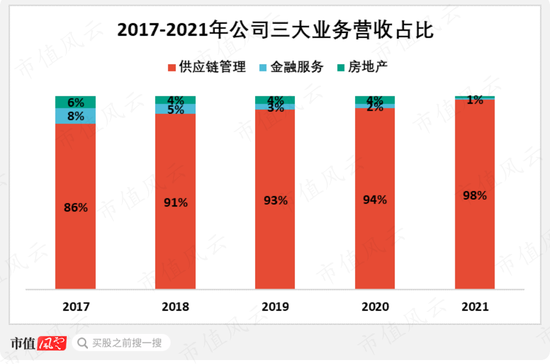

2017-2021年,供应链管理业务一直占据公司收入的绝对主力份额,收入占比由86%提高至98%。剩下的金融服务与房地产业务所占的收入比重则微乎其微,2021年二者各为1%。

(制图:市值风云APP。来源:公司各期财报)

供应链管理业务就是公司的执牛耳业务,抓住它进行分析准没错。

(一)供应链管理or大宗商品贸易?

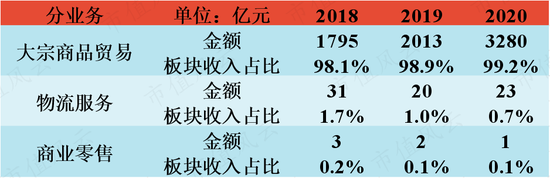

公司供应链管理板块原来主要分为四大业务:大宗商品贸易、物流服务、商业零售及汽车经销。2018年公司将汽车经销业务出售,对业务格局并没有影响。

2018-2020年,大宗商品贸易业务收入占供应链管理板块收入的比重保持在99%左右,导致另外两块业务的存在感极低。从收入占比来看,公司实质上是一家大宗商品贸易商。

(来源:公司可转债跟踪评级报告)

公司的大宗商品贸易业务,又叫大宗商品采购分销业务,是指凭借采购量较大的优势与上游供应商协定较低的大宗商品采购价格,下游销售客户则包括相关产业链上的产业客户和流通型客户。

该业务的盈利来源,就是单一的商品价格波动差价。

近年来,这种依附于行业需求量高增长以及通过信息不对称赚取价差的业务模式,已经难以为继了。所以依托于大宗商品贸易为产业链相关企业提供物流、仓储、信息服务、金融服务的供应链管理服务,成为行业的发展方向。

从公司的物流服务和商业零售近几年的收入规模来看,2018-2020年二者的收入合计分别为34亿元、22亿元及24亿元,并未随着同期大宗商品贸易金额的逐年上涨而增加,可见这两块业务尚未成为公司稳定的火力输出点。

在大宗商品贸易方面,公司不断拓展贸易品种和贸易范围,业务规模持续扩大,以供应链管理板块的收入来衡量,2014-2021年,收入由490亿元增至4564亿元,CAGR为38%。

(来源:公司2021年报)

受供应链管理业务推动,公司的营收由2014年的553亿元增至2021年的4648亿元,CAGR为36%。

(制图:市值风云APP。来源:公司各期财报)

2022年前三季度,公司营收4043亿元,同比增长13%;归母净利润23亿元,同比减少19%。

(来源:公司2022年三季报)

公司方面解释利润减少的主要原因是:上年同期剥离地产业务增加了归母净利润10亿元,剔除该因素对基准的影响后,今年前三季度归母净利润同比增长26%。

(来源:公司2022年三季报)

(二)增收不增利

我们先看一下公司的盈利增长情况。

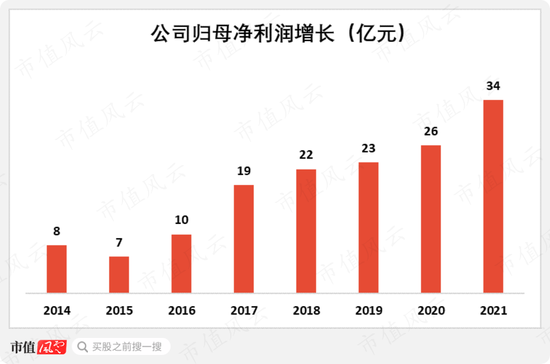

2014-2017年,公司的归母净利润由8亿元增至34亿元,CAGR为22%,盈利端复合增速较收入端低了14个百分点。

(制图:市值风云APP。来源:公司各期财报)

可能细心的老铁已经发现端倪:几千亿元的收入为何只对应区区二三十亿元的利润?

盈利增长赶不上收入增长的核心原因,是盈利空间逼仄。

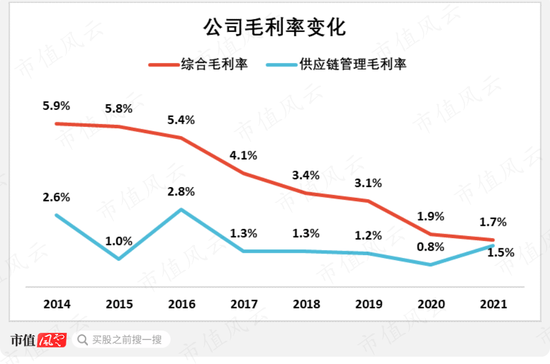

前面说到公司的供应链管理,实质上还是大宗商品贸易。而依靠信息不对称赚取价差的模式,已经越来越难以为继,供应链管理毛利率从2014年的2.6%,逐渐降至2021年的1.5%,就是明证。

随着供应链管理收入占比的提高,以及把毛利率较高的房地产业务剥离,公司的综合毛利率在本就稀薄的基础上继续一路下行,由2014年的5.9%,降至2021年的1.7%。

(制图:市值风云APP。来源:公司各期财报)

盈利来源拆分:主业不够,投资来凑

话说回来:仅仅依靠大宗商品贸易业务,公司还有利可图吗?

公司会围绕大宗商品贸易,运用期货及外汇合约等金融衍生工具对冲大宗商品价格波动风险和汇率波动风险,由此会形成一部分投资收益。

另外,金融业务也会凭借相对较好的盈利能力,创造一部分利润。

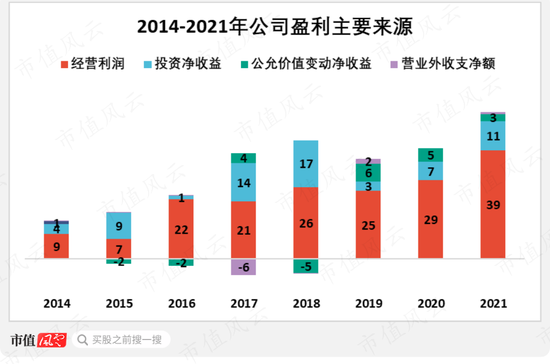

通过对盈利的主要来源拆分以后,我们可以清楚的看到除了经营利润以外,投资净收益与公允价值变动净收益,对公司的盈利端做了重要补强。

以2021年为例,公司的投资净收益为11亿元,是经营利润的1/4-1/3。

(经营利润扣除财务费用,来源:公司财报)

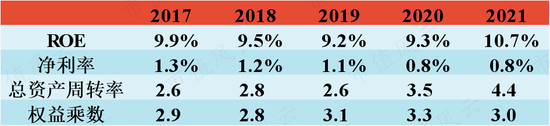

即便有了补强,从净利率来看,公司的盈利能力仍然是微乎其微——2014-2021年公司的净利率由1.6%降至0.8%。

看到这里,可能有老铁会问:这么微薄的盈利水平,这项业务还有必要继续开展吗?

(制图:市值风云APP。来源:公司各期财报)

理论上来说,只要总资产周转得足够快、财务杠杆适宜,最终还是能实现尚可的净资产回报率。

巧了,公司也是这么想的。

2017-2021年公司的ROE小幅提升,由9.9%提高至10.7%。这主要依靠的是总资产周转率的提升,公司的总资产周转率由2017年的2.6次/年提高至2021年的4.4次/年,同期权益乘数基本保持稳定。

(来源:市值风云测算)

现金流波动较大,股东回报可圈可点

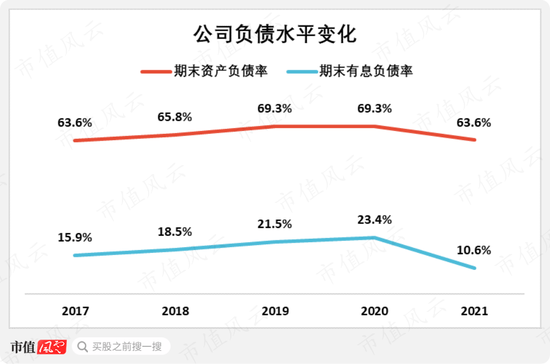

2017年以来,公司的期末资产负债率一直处于高位,2021年为64%。

与此同时,公司的期末有息负债率从2020年的23.4%降至2021年的11%。

这主要由于2021年11月公司对约12亿元的“国贸转债”提前全部赎回所致。

(制图:市值风云APP。来源:公司各期财报)

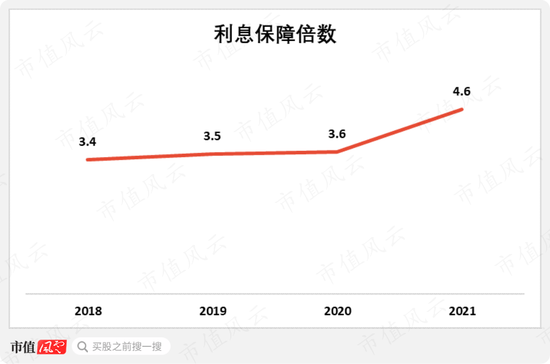

从对刚性债务的利息保障程度来看,2021年公司的利息保障倍数为4.6倍,偿债能力暂时有保障。

(制图:市值风云APP。来源:公司各期财报)

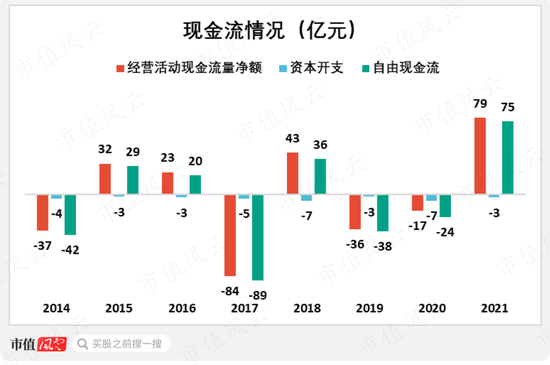

从现金流情况来看,由于公司一直采用现金与票据相结合、以现金为主的结算方式,并且受大宗商品贸易景气度波动影响,下游客户在结算方式选择上变动较大,综合导致公司的经营性现金净流入呈现较大波动。

(来源:公司可转债跟踪评级报告)

以大宗商品贸易为主的业务结构,决定了公司的资本开支规模相对较小。即使这样,公司每年沉淀的自由现金流仍然波动较大,2021年公司的经营性现金净流入为79亿元,沉淀的自由现金流为75亿元。

(来源:公司财报,市值风云测算)

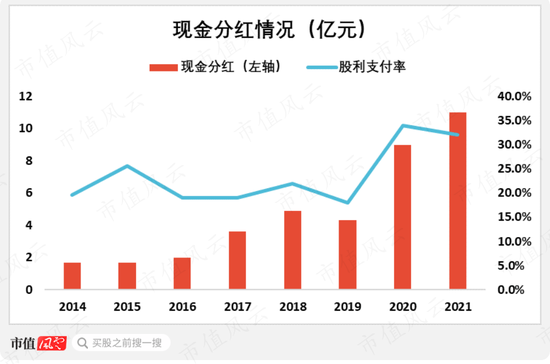

波动较大的现金流状况并不影响公司在股东回报上的执著。

从2002年开始,公司每年都进行现金分红,2014年以来,公司的现金分红金额与股利支付率整体呈现上升态势,2021年现金分红金额为11亿元,股利支付率为32%。

(制图:市值风云APP。来源:公司各期财报)

公司实质是一家大宗商品贸易商,围绕大宗商品贸易衍生出来的物流、金融等服务业务,从收入规模来看尚无法独挡一面。

而贸易业务这边,盈利空间日渐逼仄,甚至可以说聊胜于无。

虽然靠着加快资产周转和保持一定的杠杆强度,公司在净资产回报率方面表现得可圈可点。但相比于其千亿级别的资产规模和收入规模,区区小几十亿净利润远不能让投资者满意。

从大宗品贸易的风险和收益比来看,足够劝退不少投资者。毕竟再高的周转率,如果净利率为负,那也是白搭。

20年一如既往地回报股东,虽然分红率不高,但是还算执着。

2023年是公司《五年发展战略规划纲要(2021-2025)》的关键年,希望公司能够依托于上市平台和较为强势的产业链地位,在供应链管理转型升级中有所作为。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)