炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

股权激励涉及的个人所得税缴纳是实施股权激励计划公司及股权激励对象尤为关心的问题,笔者将结合现行法律法规、规范性文件及实务案例,简要分析拟上市公司进行股权激励时,员工间接持股是否适用递延纳税政策与不同持股模式下的个人所得税处理方式两个问题。

引言

股权激励是指公司以本公司股权、股份(或股票)为标的,对公司的高级管理人员及其他员工进行的长期性激励。股权激励涉及的个人所得税缴纳是实施股权激励计划公司及股权激励对象尤为关心的问题,笔者将结合现行法律法规、规范性文件及实务案例,简要分析拟上市公司进行股权激励时,员工间接持股是否适用递延纳税政策与不同持股模式下的个人所得税处理方式两个问题。

一、员工间接持股是否适用递延纳税政策

递延纳税政策是指员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

《财政部、国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税[2016]101号)(以下简称“101号文”)第一条规定了递延纳税的适用条件,具体如下:

第一、属于境内居民企业的股权激励计划。

第二、股权激励计划经公司董事会、股东(大)会审议通过。未设股东(大)会的国有单位,经上级主管部门审核批准。

第三、激励标的应为境内居民企业的本公司股权。

第四、激励对象应为公司董事会或股东(大)会决定的技术骨干和高级管理人员,激励对象人数累计不得超过本公司最近6个月在职职工平均人数的30%。

第五、股票(权)期权自授予日起应持有满3年,且自行权日起持有满1年;限制性股票自授予日起应持有满3年,且解禁后持有满1年;股权奖励自获得奖励之日起应持有满3年。第六、股票(权)期权自授予日至行权日的时间不得超过10年。

第七、实施股权奖励的公司及其奖励股权标的公司所属行业均不属于《股权奖励税收优惠政策限制性行业目录》。

从递延纳税政策适用条件看,101号文并未明确员工间接持股时是否适用该政策。实务中,各地主管税务机关对于递延纳税政策的适用口径不统一,经检索部分A股IPO案例,北京、广州、杭州、青岛、深圳的部分主管税务机关存在对员工间接持股参与股权激励进行递延纳税备案情形,案例如下:

据此,拟上市公司在采用间接持股模式进行股权激励时,需提前与当地主管税务机关沟通是否能进行递延纳税备案,以避免不必要的税负。

二、不同持股模式下的个人所得税处理方式

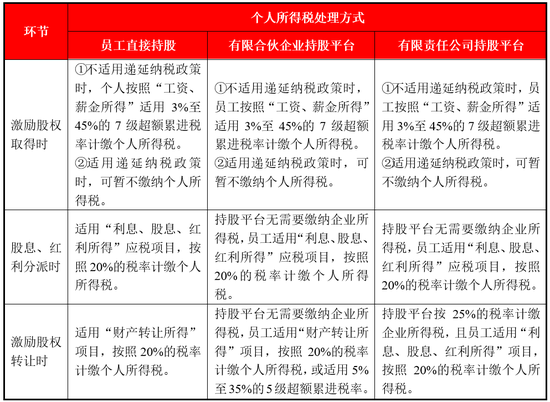

拟上市公司进行股权激励时存在员工直接持股与通过持股平台间接持股两种情形,持股平台一般分为有限合伙企业与有限责任公司两种形式,每种持股模式下个人所得税处理方式如下:

(一)员工直接持股时个人所得税处理方式

员工直接持股是否适用递延纳税政策,其纳税环节及税务处理方式略有不同,下文将进行法律法规梳理及简要分析。

1.员工直接持股且不适用递延纳税政策

员工直接持股且不适用递延纳税政策时,在激励股权取得、股息红利分派与激励股权转让时均需缴纳个人所得税。

(1)激励股权取得

根据101号文第四条第(一)项:“个人从任职受雇企业以低于公平市场价格取得股票(权)的,凡不符合递延纳税条件,应在获得股票(权)时,对实际出资额低于公平市场价格的差额,按照‘工资、薪金所得’项目,参照《财政部国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税[2005]35号)有关规定计算缴纳个人所得税。”

根据《财政部、国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税[2005]35号)(以下简称“35号文”)第二条第(二)项:“员工行权时,其从企业取得股票的实际购买价(施权价)低于购买日公平市场价(指该股票当日的收盘价,下同)的差额,是因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按‘工资、薪金所得’适用的规定计算缴纳个人所得税。”

根据《财政部、国家税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税[2018]164号)第二条第(一)项规定:“《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税[2016]101号)第四条第(一)项规定的相关条件的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。”

综上,员工直接持股且不适用递延纳税政策时 按照“工资、薪金所得”适用3%至45%的7级超额累进税率计算缴纳个人所得税,但2021年12月31日前,居民个人取得的股权激励所得不并入当年综合所得,单独计税。

(2)股息、红利分派

股息红利分派时,员工适用《中华人民共和国个人所得税法(2018修订)》(以下简称“《个人所得税法》”)第三条第(三)项规定的 “利息、股息、红利所得”应税项目,按照20%的税率计缴个人所得税。

(3)激励股权转让

根据《个人所得税法》第三条第(三)项规定“财产转让所得”应税项目适用比例税率,税率为百分之二十。

根据35号文第二条第(三)项:“员工将行权后的股票再转让时获得的高于购买日公平市场价的差额,是因个人在证券二级市场上转让股票等有价证券而获得的所得,应按照“财产转让所得”适用的征免规定计算缴纳个人所得税。”

综上,激励股权转让时,员工适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

2.员工直接持股且适用递延纳税政策

员工直接持股适用递延纳税政策时,需在股息红利分派与激励股权转让两个环节缴纳个人所得税。

(1)股息、红利分派

股息红利分派时,员工适用《个人所得税法》第三条第(三)项规定的 “利息、股息、红利所得”应税项目,按照20%的税率计缴个人所得税。

(2)激励股权转让

根据《个人所得税法》第三条第(三)项规定,财产转让所得适用比例税率,税率为百分之二十。

根据101号文第四条第(二)项:“个人因股权激励、技术成果投资入股取得股权后,非上市公司在境内上市的,处置递延纳税的股权时,按照现行限售股有关征税规定执行。”

根据《财政部、国家税务总局关于证券机构技术和制度准备完成后个人转让上市公司限售股有关个人所得税问题的通知》(财税[2011]108号)第三条第一款规定:“个人转让新上市公司限售股的,证券登记结算公司根据实际转让收入和植入证券结算系统的标的限售股成本原值,以实际转让收入减去成本原值和合理税费后的余额,适用20%税率,直接计算需扣缴的个人所得税额。”

综上,员工取得激励股权后,转让递延纳税股权的,适用20%税率。

(二)员工通过持股平台间接持股时个人所得税处理方式

间接持股模式下,无论是否适用递延纳税政策,股息红利分派与激励股权转让均为员工纳税环节,故下文将从有限合伙企业持股平台与有限责任公司持股平台两个角度对不适用递延纳税政策时个人所得税处理方式进行法律法规梳理及简要分析。

1.有限合伙企业持股平台

合伙企业作为持股平台具有一定特殊性,合伙企业采用“先分后税”的原则,首先在合伙企业层面划分份额,其次以每个合伙人为纳税主体,缴纳个人所得税。

(1)合伙企业的“先分后税”原则

根据《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)第二条:“合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。”,第三条:“合伙企业生产经营所得和其他所得采取‘先分后税’的原则。具体应纳税所得额的计算按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)及《财政部国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税[2008]65号)的有关规定执行。”

根据《财政部、国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税[2000]91号)附件的第三条:“个人独资企业以投资者为纳税义务人,合伙企业以每一个合伙人为纳税义务人。”,第四条第一款:“个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以下损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%-35%的五级超额累进税率,计算征收个人所得税。前款所称收入总额,是指企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括……财产出租或转让收入……”,第五条:“个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。前款所称生产经营所得,包括企业分配给投资者个人的所得和企业当年留存的所得(利润)。”

根据《个人所得税法》第三条第(二)项:“经营所得,适用百分之五至百分之三十五的超额累进税率。”

根据《中华人民共和国个人所得税法实施条例》第六条第(五)项:“经营所得,是指:1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;……”

综上,合伙企业的合伙人为其纳税人,合伙企业纳税应按照“先分后税”原则,根据合伙企业的全部生产经营所得和合伙协议约定的分配比例确定合伙企业各合伙人的应纳税所得额,其自然人合伙人的分配所得,应按照“个体工商户的生产、经营所得”项目适用5%至35%的5级超额累进税率缴纳个人所得税。

(2)税务处理方式

①激励股权取得

根据101号文第四条第(一)项与35号文第二条第(二)项规定,员工通过有限合伙企业取得激励股权时,应适用“工资、薪金所得”项目,按照3%至45%的7级超额累进税率计算缴纳个人所得税。

②股息、红利分派

员工在持有拟上市公司股权期间,如发生拟上市公司分配股息、红利的情形,根据《国家税务总局关于〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉执行口径的通知》(国税函[2001]84号)第二条规定,员工就其通过有限合伙企业取得的股息、红利,适用“利息、股息、红利所得”应税项目,按照20%的税率计缴个人所得税。

③激励股权转让

实务中,员工通过有限合伙企业持股平台转让激励股权时,具体适用“经营所得”还是“财产转让所得”应税项目存在争议,因此,公司需与当地主管税务机关就激励股权转让适用的应税项目进行沟通,以避免承担不必要的税负。

2. 有限责任公司持股平台

(1)激励股权取得

根据101号文第四条第(一)项与35号文第二条第(二)项规定,员工通过有限责任公司持股平台取得激励股权时,应适用“工资、薪金所得”项目,按照3%至45%的7级超额累进税率计算缴纳个人所得税。

(2)股息、红利分派

根据《中华人民共和国企业所得税法(2018修正)》(以下简称“《企业所得税法》”)第二十六条第(二)项与《个人所得税法》第三条第(三)项规定,有限责任公司通常无需就股息、红利收入缴纳企业所得税。但有限责任公司持股平台向员工分配股息、红利时,员工应就其取得的股息、红利,适用“利息、股息、红利所得”应税项目,按照20%的税率计缴个人所得税。

(3)激励股权转让

根据《企业所得税法》第四条规定,员工通过有限责任公司持股平台转让激励股权时,持股平台就其取得的股权转让收入,按照25%的税率计算缴纳企业所得税。根据《个人所得税法》第二条第(八)项、第三条第(三)项与第六条第(五)项规定,有限责任公司持股平台就激励股权转让收入向员工分红时,应适用“利息、股息、红利所得”项目,按照20%的税率计算缴纳个人所得税。

三、建议

我们建议拟上市公司在制定股权激励计划时注意以下两点:

第一、员工通过持股平台参与股权激励能否适用递延纳税政策,需提前与当地主管税务机关进行沟通,以避免不必要的税负。

第二、有限合伙企业持股平台与有限责任公司持股平台比较,前者无需在激励股权转让时缴纳企业所得税,因此,有限合伙企业持股平台在避免双重税负的情形下更具有优势,从税务角度考虑,搭建股权激励持股平台时,可优先选择有限合伙企业持股平台。

参考文献:

[1] 美芯晟于2022年8月17日披露《补充法律意见书》,内容为“2022年1月,发行人就员工持股平台合伙人所获股权激励纳税事项在主管税务部门完成了递延纳税备案。”

[2] 百奥泰于2019年10月28日披露《第二轮审核问询函的回复》,内容为“发行人就持股平台启奥兴、聚奥众和晟昱投资的历次股权激励涉及的个人所得税均已进行了递延纳税备案。”

[3] 百诚医药于2021年11月26日披露的《补充法律意见书(一)》,内容为“2018年8月,百君投资、福钰投资参与增资,公司于2019年4月实施股权激励,根据财税[2016]101号文件,已经向主管税务机关备案,实行递延纳税……百君投资的合伙人均为公司及控股子公司员工……福钰投资为公司员工持股平台”

[4] 豪江智能于2022年4月15日披露的《招股说明书》,内容为“启德投资系员工持股平台……启源资本系混合持股平台……启贤资本系员工持股平台……启辰资本系混合持股平台……启德投资、启源资本、启贤资本、启辰资本中具有公司员工身份的合伙人已就上述股权激励取得《非上市公司股权激励个人所得税递延纳税备案表》。”

[5] 鑫信腾2023年1月5日披露的《补充法律意见书(一)》,内容为“2017.07第三次增资,本次增资系发行人进行股权激励,本次增资价格为1.65元/注册资本,已办理递延纳税备案。”

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)