来源: 市值风云

一个自己挖坑自己埋的故事。

作者 | 贝壳XY

编辑 | 小白

又是一起信披违规。

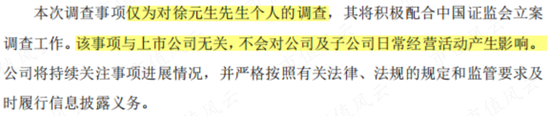

2022年12月29日,抢在新年到来之前,海陆重工(维权)(002255.SZ)控股股东、实控人徐元生喜提《立案告知书》,理由是涉嫌信披违法违规。

不过这次海陆重工特意强调:此次属徐老板个人行为,与上市公司无关!

(来源:海陆重工公告20221230)

这次能跟徐老板撇清干系,那之前的一次又一次呢?且听风云君给老铁们说道说道。

明知山有虎,偏向虎山行

01 半路终止收购,只为给徐老板留出Show Time?

时间回到2016年7月,海陆重工发布《重大资产重组停牌公告》,拟以发行股份及支付现金方式购买光伏行业标的公司股权。

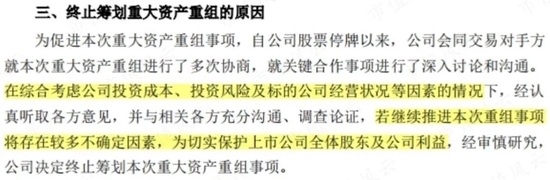

一个月之后,也就是8月16号,海陆重工突然宣布因投资成本、投资风险等因素,终止此次重大资产重组。

(来源:海陆重工公告20160816)

明明在4天前的进展公告中,还表示正在积极洽淡中,列明了后续要做的事情。

不愧是上市公司,都是大皮燕子,说变就变!

(来源:海陆重工公告20160812)

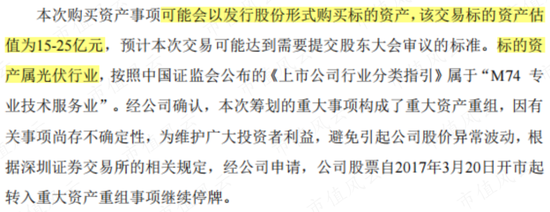

2017年3月,距离上次终止不足8个月,海陆重工卷土重来,又一次筹划重大资产重组,还是收购光伏资产。

(来源:海陆重工公告20170318)

同样的标的资产所属行业、同样的发行股份购买方式,怕不是上次终止的标的资产重组再来一次。海陆重工折腾啥呢?

不,不应该问海陆重工,应该问问徐老板,又在打什么小算盘!

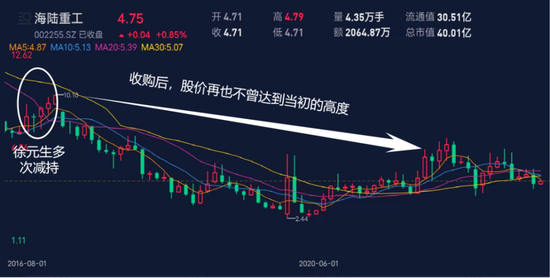

毕竟这间断的8个月内,只有徐老板在疯狂操作:2016年11月14日至18日,徐老板多次减持,合计套现2.5亿元。

减持完成后,徐老板持有公司股份9623万股,占总股本的15.50%。

(来源:海陆重工公告20161119)

恰逢海陆重工筹划资产重组之际,徐老板提前一步大额减持,莫非压根就不看好这家并购标的?

收购完成后,2017年7月21日股票复牌,股价开始一落千丈。距今五年已久,股价再也没有达到减持时的高度。

(月K线。来源:市值风云APP)

不由赞叹,徐老板对自己和公司真是知根知底啊!

想当初第一次资产重组终止时,上市公司拍着胸脯子说是为了切实保护全体股东及公司利益。风云君不知道究竟保没保护全体股东和公司利益,反正肯定保护了徐老板利益。

(来源:海陆重工公告20160816)

02 商誉坏账连环雷,这一定都是巧合

(1)2018年的8亿商誉雷

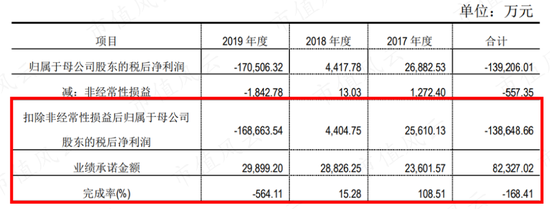

此次资产重组的标的为宁夏江南集成科技有限公司(以下简称“江南集成”)83.6%的股权,收购作价17.56亿,增值率154%,确认商誉9.15亿。

江南集成,成立于2011年9月,位于宁夏中卫市,主要从事光伏电站EPC工程总承包业务,属于海陆重工向光伏行业的跨界并购。

收购时,江南集成原股东吴卫文、聚宝行做出业绩承诺,2017-2019年累计实现扣非净利润不低于8.23亿,最终完成度-168.41%,赔了个底朝天。

(来源:海陆重工公告20220531)

收购江南集成的第一年,即2017年,江南集成虽有些勉强,但也如期完成业绩目标,完成率108.51%。

从收购第二年开始翻车,扣非净利润仅有4,404万,业绩承诺完成度仅有15.28%,导致海陆重工计提商誉减值准备8.14亿,海陆重工也因此由盈转亏。

(2)2019年的15亿坏账雷

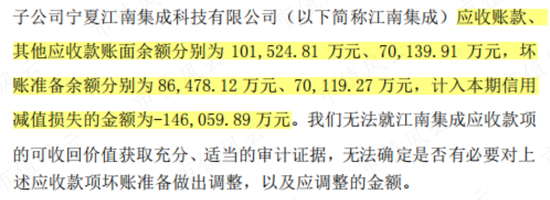

2019年,江南集成继续爆雷。

除了1亿商誉减值以外,更大的雷点在于10亿应收账款和7亿其他应收款(包括6.97亿难以收回的采购预付款转入其他应收款)计提了14.6亿坏账损失,导致海陆重工年终审计获非标。

(来源:海陆重工公告20200428)

根据上市公司公告,这些因债务、质押、诉讼等难以收回的应收账款多在2019年以前形成,且有些企业早在2019年之前就债务、诉讼缠身。

(注:只截取部分数据。来源:海陆重工公告20200523)

简单举个栗子。有一笔3,682万应收账款来自于上高县利丰新能源有限公司,形成于2019年以前,上市公司给出的未收回理由为该客户股权、动产出质、涉及诉讼。

好奇的风云君便去企查查上瞅了瞅,这家公司早在2016-2017年就已股权出质、动产抵押、诉讼缠身,为何偏要在2019年计提这笔坏账?

(来源:企查查)

与之类似的还有好几家公司。明明早在2019年前已有收款无法收回的征兆,为何之前不计提,偏要在2019年一次都捅出来?

(来源:海陆重工公告20200523、企查查)

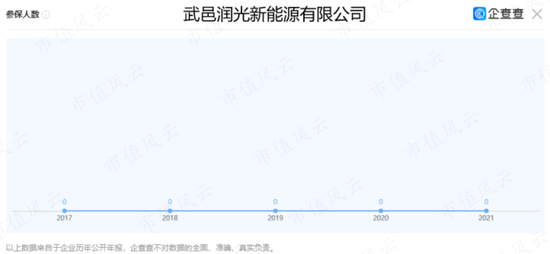

再比如,有一笔1,960万应收账款来自于武邑顺阳新能源有限公司,形成于2019年以前。上市公司给出的未收回理由为该客户资产已出售、实际已无经营。

风云君一看,这家公司的法人尤胜美,手握三家公司,其中有两家都在坏账名单中:武邑润光和武邑顺阳,共涉及应收账款1.43亿。

(来源:企查查)

尤胜美担任法人的这三家公司,均集中成立于2016-2017年,参保人数始终为0。0员工签订1.43亿光伏项目,诡异得很!

(注:以武邑润光为例,来源:企查查)

可能有老铁们想问,这不还有中卫市银阳新能源有限公司(以下简称中卫银阳)这家公司嘛,这几家空壳公司是不是代中卫银阳签的项目啊?

风云君也是抱着怀疑的态度去看了中卫银阳,2019年年末,尤胜美才认缴1亿拿下中卫银阳5%股份。而武邑润光和武邑顺阳的账款都形成于2019年以前,应该不存在代签一说。

(来源:企查查)

此外,中卫银阳同样位于坏账名单之列,涉及应收账款5,392万。

风云君顺藤摸瓜,又扒了扒中卫银阳与上市公司、江南集成之间的关系,剪不断理还乱,惊呆了风云君。

(1)2019年,江南集成有一笔1.83亿预计无法收回的采购预付款,来自于宁夏协佳光伏,而其股东也是中卫银阳大股东李正(持股95%),而且这笔款项无法找到对应合同,计提为坏账。

(2)2018年,江南集成预付给上海森汇399万,用于安徽正祥的厂房改造,而安徽正祥是中卫银阳全资子公司。

(3)2019年,有一笔金额1,458万、账龄超1年的其他应付款,应付款对象为中卫银阳及其子公司源兴光伏,原因未知。

(4)2018年11月,上市公司子公司张家港海陆新能源以1,707万元价格,收购中卫银阳的孙公司马丁光伏100%股权。

(5)2018年2月,上市公司子公司张家港海陆新能源以80万价格,收购中卫银阳的子公司瑞泰光伏100%股权。

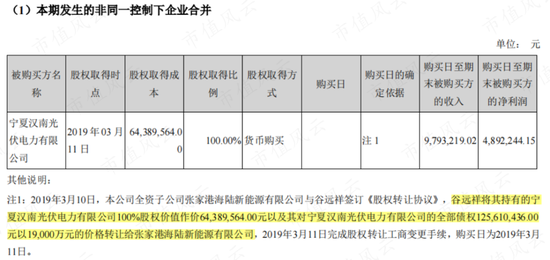

(6)2019年3月,上市公司子公司张家港海陆新能源以6,439万价格,收购中中卫银阳以往投资了2个月的子公司汉南光伏。(PS:这笔收购还跟徐老板扯上联系,风云君先卖个关子~)

(7)2019年8月,上市公司子公司张家港海陆新能源以3,300万价格,收购中卫银阳持有的阜城县汇光新能源100%股权;以300万价格,收购中卫银阳持有的阜城县银阳新能源100%股权。

风云君好像一不小心发现了如何“通过江南集成掏空上市公司”的密道:

第一步,用各种预付款项掏空江南集成,并用各种应收款项包装江南集成,而后因款项无法确认商业实质,且难以收回确认为坏账,统一算到上市公司头上;

第二步,上市公司通过子公司,股权收购多家中卫银阳子(孙)公司,即使中卫银阳还欠了江南集成(上市公司)不少钱,上市公司也要掏真金包银来收购。

这一切行为,虽然与吴卫文(江南集成原老板)谋取个人利益离不开关系,但徐老板真就一点不知情吗?

倘若真不知情,那资产重组前的大额减持,也过于巧了些吧!

更何况,后面的一次次收购都是在徐老板眼皮子底下发生的,其中有一笔收购标的更是徐老板间接控制的公司!

结合两次爆雷来看,17亿应收款计提14.6亿坏账,这真的具有商业实质吗?是货物和采购款挪作他用还是为了虚构营收?

即使虚构业绩,也完成不了业绩承诺,商誉暴雷后直接摆烂,索性把应收的烂摊子也交代出来?

2018-2019年,海陆重工被江南集成的商誉减值、坏账准备拖累,连亏两年,耗空24亿,被冠“*ST”。

A股征战十余载,一笔失败的收购,直接回到解放前。

(3)爆雷前的征兆,通通都是巧合?

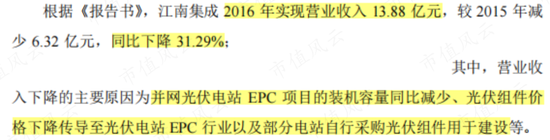

其实,江南集成的业绩下滑似乎早有迹象,在收购前的2016年,其收入下滑了31.29%,并给出三点原因:并网发电EPC装机规模缩减、光伏组件价格下行、部分电站自购组件。

(来源:海陆重工公告20170721)

而这正好与江南集成2018年业绩暴雷时给出的原因,如出一辙。

事实上,这三点原因属于光伏行业整体发展趋势,并非江南集成一家公司偶然发生,徐老板在筹划这笔收购时没有料到这一点吗?

倘若没料到,那徐老板特意终止重来、中间大笔减持,有何目的?

倘若是已知而故意为之,背后又有多少利益交换?细思极恐!

2020年4月,海陆重工作价1.9亿,将持有的江南集成83.60%股权,出售给张家港信科诚,江南集成一事才算告一段落。

值得一提的是,接手方张家港信科诚的实控人徐鸿武,是海陆重工徐老板关系密切的亲戚。

关联收购一年转手,巧合太多就有妖了

01 入A股如无人之境:又见宁夏、又见光伏,掏空好戏再演一遍?

2020年,正是光伏行业火热兴起的一年。

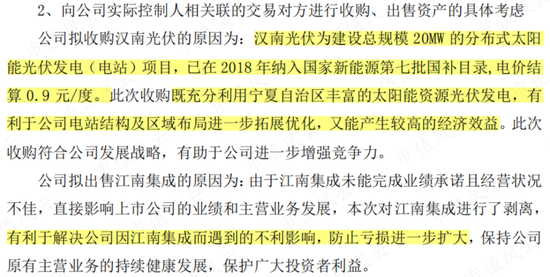

尽管上市公司在江南集成上撞了南墙,但也不想回头,硬要吃上光伏这块肉。

2020年4月28日,海陆重工第五届董事会第十次会议审议通过《关于全资子公司收购资产暨关联交易的议案》,以6,439万从谷远祥手中购入汉南光伏100%股份。

谷远祥受徐元生委托持有汉南光伏股权,因此这实际是从实控人徐老板手中买入标的公司。

(来源:海陆重工公告20200428)

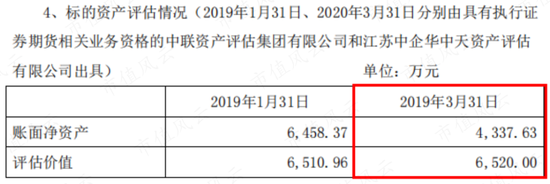

以2019年3月31日的资产评估结果测算,此次收购作价增值率将近150%。

(来源:海陆重工公告20200428)

其实,早在2019年半年报中,就已提及这次收购,收购日为2019年3月11日。

(来源:海陆重工公告20190821)

(来源:企查查)

2019年3月收购,2020年4月才经董事会审议通过,审批合规程序还没走,股权转让工商变更已完成,这跟先上车后补票有啥区别!

急急忙忙收购徐老板手里的公司,而且还忙中出错,背后究竟有何用意,上市公司敢不敢敞亮地出来谈一谈!

不懂就问,这算不算是一次违规披露啊!

上市公司的内审和信披,可长点心吧!

上文提过的中卫银阳,不仅与江南集成剪不断理还乱,在汉南光伏上也有些牵扯。

根据企查查显示,中卫银阳曾是汉南光伏的历史股东,买入不足两个月,又转手卖出。半年后,汉南光伏辗转到了徐老板的手里。

(来源:企查查)

巧的是,汉南光伏与江南集成,同做光伏电站业务,同处宁夏自治区,同一天披露一买一卖。

江南集成把海陆重工坑得不轻,汉南光伏又会给海陆重工带来什么?

深交所也问了海陆重工这一问题,得到了一大段对汉南光伏的称赞,总之就是这笔收购好处多多!

(来源:海陆重工公告20200523)

02 入手一年,打包出售

仅仅过了一年,《海陆重工公告20200523》里的巧舌如簧还言犹在耳,汉南光伏就成了昨日黄花了。

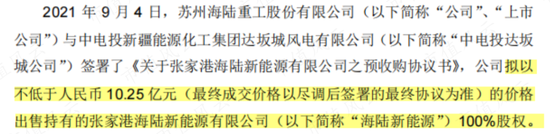

2021年9月,海陆重工计划将包括宁夏汉南光伏在内的12家全资子公司和1家参股子公司打包出售,表示要回笼资金、聚焦主业。

(来源:海陆重工公告20210907)

徐老板把自己的公司装入上市公司,入账6,400万,一年后又转手卖掉。

风云君不懂就问:你们玩的这招是阳澄湖大闸蟹行业里的“洗澡蟹“大法吗?来上市公司走一圈,过过水,就能贵一些吗?

贵的不一定是好的,20亿并购买下29亿的雷

再来看看海陆重工基本面。

自2008年深交所上市后,砸下20多亿并购拓展业务线,现主营“余热锅炉+核安全设备+环保运营+光伏电站”四大业务。

2013年6月,作价400万瑞士法郎收购瑞士RH公司51%股权,进入环保工程领域;2015年10月,作价6.25亿收购格锐环境100%股权,拓展环保运营业务;

2016年,对外投资设立子公司张家港海陆新能源;2017年起,多次收购光伏公司,如17.56亿收购江南集成、0.64亿收购汉南光伏、0.33亿收购汇光新能源等,切入光伏行业。直到2021年9月,打包剥离光伏子公司,暗淡离场。

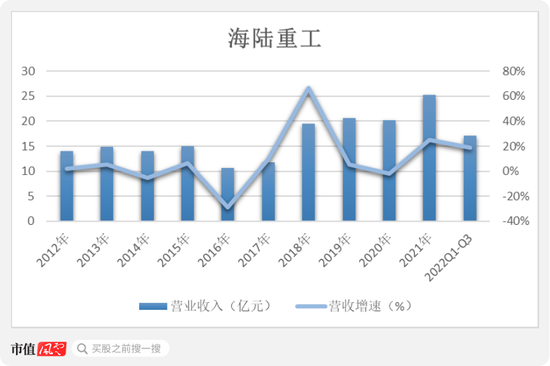

近十年,海陆重工营业收入呈阶段性增长。2012-2015年营收规模保持在13-15水平,2016-2017年略有调整后,2018-2021年并购拓展的业务线逐渐创收,营收规模增至20亿以上。

(制图:市值风云APP)

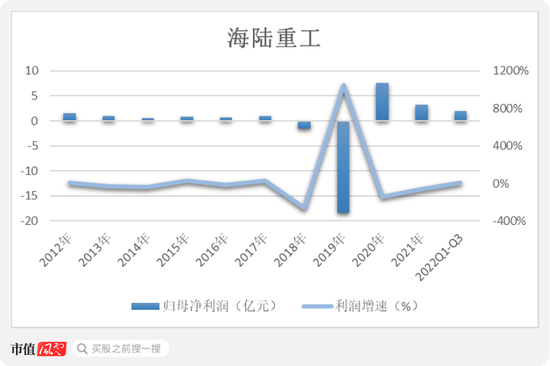

然而,这十年内海陆重工的利润规模却大起大落。2012-2017年,主做传统的余热锅炉业务,归母净利润停滞在1亿左右,难有增长动力。

2018年起,随着一系列并购的发生,商誉和应收账款上演连环爆雷,海陆重工的归母净利润由此坐上了过山车。

(制图:市值风云APP)

其中,2018年,海陆重工的归母净利润为-1.6亿元,这也是自2008年上市以来首次亏损,9.12亿商誉减值是最大主因——江南集成、格锐环境和瑞士RH公司分别计提商誉减值准备8.14亿、0.71亿和0.13亿。

2019年,其归母净利润像蹦极一样,直接俯冲到-18.44亿,玩的就是心跳。除4.59亿商誉减值(格锐环境3.58亿、江南集成1亿)外,15亿坏账准备是最大雷点,又一次由江南集成引爆。

2020年,归母净利润扭亏为盈,但盈利多靠5.41亿投资收益在支撑,投资收益源自卖掉了江南集成等亏损子公司。

海陆重工的跨界并购扩张,折腾五六年,砸下20多亿,收入虽涨但也只是纸面繁荣,实则买下连环大雷,一朝亏空十余载。

穷庙富方丈

并购没有擦亮眼,或者本就是周瑜打黄盖的故意为之,20亿买下28亿的雷,混乱关系下的离谱账目一大堆。

收购标的公司、老板减持时间、坏账对象关系、商誉坏账爆雷……,这么多巧合凑在一起,恐怕只有徐老板知道真正的原因。

毕竟这一连串的花活玩下来,鼓起来的只有徐老板口袋。穷庙富方丈,本就是千古以来的有效致富良方,赚钱嘛,不磕碜。

翻来吾股大数据,海陆重工的排名果然不负所望,全市场中排在倒数10%。

(来源:市值风云APP)

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)