炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:Wind万得

春节长假顺利结束了,工作日上班的闹铃声再次响起。不过逢周末A股仍休市,但假期多个重磅大事和外围市场一周表现必然对下周一国内市场开盘交易有一定的影响。

// 假期8件大事 //

1、A50期指5连阳继续创半年多新高

春节长假期间,富时中国A50指数期货主力连续合约5个交易日全部上涨,成功实现假期5连阳,长假中累计上涨达2.98%。

2、港股两连阳同样火热

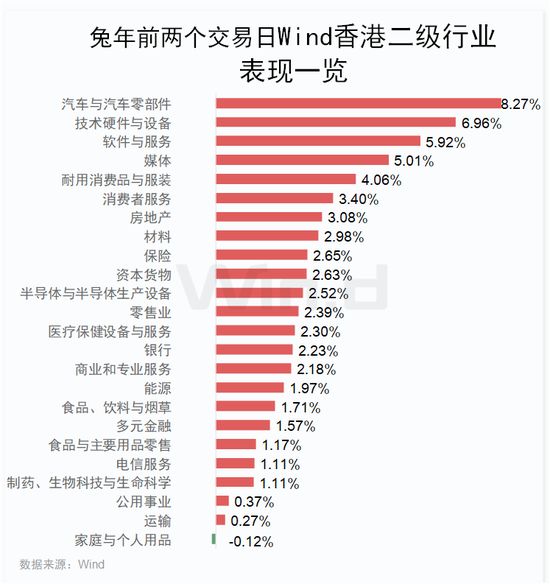

1月26日港股兔年开门红,Wind行情显示,恒生指数大幅跳空高开高走,当日大幅上涨2.37%,恒生科技指数更是火爆上攻4.26%。随后1月27日港股继续上行,恒生指数涨0.54%报22688.9点,两个交易日大幅上涨2.92%;恒生科技指数涨1.04%报4813.23点,两个交易日大涨5.35%。

行业方面,Wind24个香港二级行业指数有23个上涨,上涨占比高达95.8%。其中汽车与汽车零部件最火爆,两个交易日以大幅上涨8.27%遥遥领先,紧随其后技术硬件与设备、软件与服务和媒体3大行业涨幅均超过5%。此外耐用消费品与服装等17个行业涨幅超过1%,而仅有家庭与个人用品行业微幅下跌0.12%。

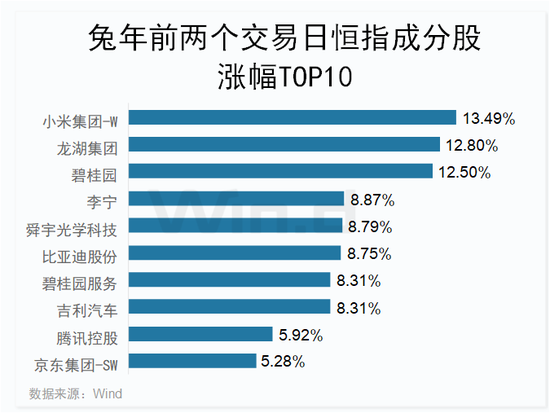

个股方面,恒生指数成分股也是涨多跌少,Wind数据显示,恒指76只成分股,兔年前两个交易日共有68只上涨,占比达89.47%。其中小米集团以13.49%领涨,此外龙湖集团、碧桂园涨幅都较大超过10%。而李宁、比亚迪、腾讯、京东等消费、新能源车、互联网龙头股均表现不错,涨幅在5%以上。

港股火热外,1月26日,香港交易所行政总裁欧冠升出席新春开市仪式时透露,新股市场已见复苏迹象,目前有约100只新股等待发行,相信随着市场情势转趋乐观,今年市况亦会好转。

3、长假各类消费火爆

多个旅游平台数据显示,春节假期旅游产品预定量已创三年新高,高星酒店订单同比翻一倍,民宿订单更是同比翻两番。不少旅企内部设定今年业绩高于疫情前的2019年。航司运力指标同步回暖,东航今年春运计划投入的客运座公里运力资源已恢复至2019年同期水平的87%。业内预计,国内航空需求将于2023年4月恢复至2019年4月的100%。

电影票房更是大卖:截至1月27日9时,据猫眼专业版App数据显示,兔年春节档电影累计票房已达60.50亿元,超过2022年春节档60.49亿元的总成绩,也成功逆转了2022年春节档电影票房唯一一次下滑。

4、汽车产业冰火两重天

1月25日,消息称福特汽车正与比亚迪进行谈判,讨论向后者出售德国萨尔路易斯工厂的可能性。该工厂生产Focus紧凑型车型,计划于2025年结束生产。知情人士称,谈判仍处于初步阶段,福特还在评估大约 15 名潜在投资者的兴趣,包括比亚迪等制造商,以及与制造商合作的金融投资者。此前,福特汽车计划在欧洲裁员约3200个工作岗位,受裁员影响的大多数职位都在德国。

1月26日,特斯拉发布2022年第四季度及全年财报。财报数据显示,2022年第四季度,特斯拉总收入达243亿美元,同比增长37%;营业利润同比增加至39亿美元,营业利润率达到16%。

2022全年,特斯拉总收入达到815亿美元,同比增长51%,达到815亿美元;净利润达到126亿美元,同比增加128%。展望2023年,马斯克表示,尽管整体车市可能收缩,但消费者对特斯拉的需求仍将保持良好,预计全年交付量将达到180万辆。

5、半导体芯片行业遭遇冬天

1月26日美股盘后,英特尔公布2022年四季度及全年业绩,这家芯片巨头四季度业绩未能达到市场预期,大幅下滑32%。创下2016年来最低季收入。同时,该公司还预计,第一季度将出现意外亏损,销售额预期区间与分析师的预期相差数十亿美元,这将是该公司自2010年以来最低的季度总营收。

不仅仅是英特尔遭遇重创,随着全球对PC产品需求放缓,AMD、英伟达的单季度营收都曾遭遇超出预期的大幅度下跌。机构预计,2023年PC出货量持续衰退,2024年恢复成长。

6、加拿大央行继续加息

1月25日,加拿大央行加息25个基点至4.5%,为连续第八次加息,利率创2007年10月以来最高水平。该行明确表示,预计接下来将按兵不动,以评估快速收紧政策带来的影响。不过,加拿大央行同时警告称,如果经济数据意外走强,则可能需要进一步加息。该行还上调2022级2023年经济增长预期,同时下调通胀预期。

7、日本GDP今年可能被德国赶超

1月23日,日本《产经新闻》发布预测显示,由于近期日元贬值导致以美元计价的日本GDP增长萎缩,再加上被称为“日本病”的低增长影响了经济,日本GDP可能在今年被德国赶超,跌至第四位。另外,日本政府最新敲定的2023年度经济预期显示,剔除物价变动影响的实际GDP增长率为1.5%,名义GDP增长率为2.1%。

8、纽交所出现技术故障

纽交所股票1月24日开盘出现罕见一幕,多只大盘股暴跌后被短暂停牌,受到影响的主要股票包括摩根士丹利、富国银行、3M、沃尔玛、威瑞森通讯、美国电话电报公司、耐克以及麦当劳等。据悉,由于系统问题,有些股票在没有开盘的情况下开始交易,导致了错误的价格并出现暴跌。纽交所在股票恢复交易后表示,正对开盘竞价时所发生的故障进行调查。美国证券交易委员会(SEC)也表示,就上述事件接触当事的证交所。

// 多个市场股市大涨 //

春节长假期间,全球多个市场正常交易,基本实现普涨。Wind数据显示,1月23日至1月27日(周一至周五),纳斯达克指数以大幅上涨4.32%领先,紧随其后韩国综合指数、日经225指数、富时新加坡海峡指数、恒生指数和标普500均大幅上涨超2%位居前列。此外道琼斯工业指数、法国CAC40指数等6个指数也都上涨,而仅有英国富时100指数和印度SENSEX30指数小幅下跌。

可见春节假期一周,全球主要股指表现较好,绝大多数以上涨报收,而且涨幅较大,而仅有个别指数小幅回落,对于节后A股有积极的提振作用。

// 国际机构看好中国 //

受疫情防控优化、房地产政策加码、对外开放加大释放积极信号等因素影响,中国经济复苏预期强化,A股在全球资产配置中的吸引力持续提升。

高盛首席中国经济学家闪辉日前表示,受低基数以及疫情防控优化措施超预期等因素影响,高盛将2023年中国经济增速预期从4.5%上调至5.2%。推动中国经济增长的主要因素将转向消费、旅游和娱乐等,这些行业最受疫情限制的消费领域,拥有最大的回升空间。高盛股票策略分析团队看好亚太区域市场的境内外上市中国股票,维持对A股和港股超配的建议。

瑞银集团CEO Ralph Hamers近日也发表署名文章称,在瑞银,我们长期以来一直认为,就中国而言,最好的发展策略就是长期投入。国际投资者不要错失中国市场提供的众多机遇。他认为,优化疫情防控措施和更专注的共同富裕政策将为中国的医疗、制造、科技和金融等多个商业领域提供机会。最终结果应该是帮助企业改善营收状况,并为持有股票的投资者提供更好的回报。许多消费股和科技股公司的股价在2022年底已经有所改善,今年可能会进一步上涨。

贝莱德基金也在最新发布的市场观点中指出,中国的重新开放会带动国内需求复苏,预计2023年中国经济增长将超过6%。中国资产在新兴市场指数中占较高比重,因此将利好新兴市场的整体表现。随着经济增长反弹,中国国内需求恢复也有望利好与其密切关联的其他新兴市场出口国。

从各行各业的自主可控、安全发展到鼓励产业的创新升级、数字化革命,都将是未来中国长期的投资主题,会一直涌现新的增长机会。预计2023年A股和港股都将迎来新的篇章。

// 国内机构也乐观 //

中信证券:2023转折之年

2022年11月,防疫政策优化和地产支持发力已明确政策预期拐点,经济逐步企稳回升潜在增速水平,改善市场风险偏好;预计2023年3月欧美加息结束,人民币汇率拐点出现并逐步升值,打开估值修复空间;2023年下半年A股盈利拐点出现,增速弹性更大,夯实中期修复基础。随着上述三大拐点渐次出现,2023年A股将逐步聚力上行,延续已开启的中期全面修复趋势,进入二季度后上行动能更强,其中外资和私募是全年增量资金的主要来源。

2023年,A股行情可分为两个阶段,第一阶段由政策驱动并已在途中,聚焦精准防控、地产产业链和全球流动性拐点三条主线;第二阶段行情由业绩驱动,风格更偏成长,重点关注“四大安全”领域,具体包括:能源资源安全关注传统能源保供、新能源内需扩张、供需偏紧的关键矿产资源;科技安全关注半导体产业链、信创、数字基建;国防安全围绕航空航天装备及发动机、元器件自主可控需求布局;粮食安全聚焦种源自主可控,抢占生物育种产业化机会。

申万宏源:A股可以期待一波上涨行情

2023年A股行情三阶段推演:一是春季躁动仍是政策表述期,下行风险可控,后续政策预期发酵有望由点及面,由托底到进击,反弹行情未结束,蓄势后再出发;二是两会后,景气验证期,全球经济衰退主导A股基本面回落,周期项改善的方向非常稀缺,A股仍需震荡磨底;三是2023Q2之后,从国别经济相对比较角度找机会。2023年中,A股可以期待一波上涨行情,但可能不是牛市级别。

广发证券:中国权益市场迎来破晓

2023年权益市场最大的机遇来自中美“此消彼长”相对优势,海外衰退压力升温、中国经济迈过谷底迎来复苏,贴现率下行驱动A股及港股上行,A股走修复市、港股走牛市。港股无论分子还是分母端都相较A股更敏感;港股牛市有望演绎三阶段,驱动力依次来自于:风险溢价下降、价值重估、企业盈利兑现。

(Wind综合证券时报、经济观察报)

责任编辑:凌辰 SF179

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)