基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

【王牌研报】抱团股并未瓦解,公募继续增持白酒!这家公司营收创历史新高,行业高景气度2-3年可见

【硬核研报】千亿级新蓝海出现,癌症精准治疗又有了“新利器”!这一医药子行业政策利好频出,将催生一批百亿乃至千亿市值的龙头企业

来源:英才杂志

3月29日,中石化规划建设1000座加氢站或油氢合建站,欲打造“中国第一大氢能公司”;宝丰能源(600989.SH)启动电解水制氢储能及综合应用国家级示范项目;3月31日,千亿光伏龙头隆基股份(601012.SH)投资成立氢能科技公司,宣布入局氢能。

在新能源爆发和碳中和的双重利好的背景下,行业巨头们纷纷积极布局氢能源市场,上海电气(601727.SH)作为配套储能龙头,也有此意。

3月26日,上海电气公告,公司拟非公开发行募资50亿元,拟使用筹集资金中的10亿元用于零碳能源电力技术研发项目,该项目包括“超临界二氧化碳技术研发项目”、“大容量储能技术研发项目”和“电解水制氢技术研发项目”三个子项目,均以上海电气作为项目主体,总投资近17.2亿元。

该项目是上海电气转型发展重点。在这个关键节点,上海电气进行产业布局和转型,能否迎来爆发式的窗口期?

上海电气 VS 东方电气 表现分化

同为头部“综合电力设备商”,市场表现为何相差如此之大?

3月27日,上海电气发布了2020年年度报告,公司全年实现营业收入 1372.85亿元,同比增长7.67%;实现归属于母公司股东的净利润37.58亿元,同比增长7.34%。公司主营业务包括三部分,能源装备、工业装备和集成服务。2020年能源装备实现营收559.6亿元,得益于风电业务爆发,此业务同比增长21.8%;工业装备实现营收421.77亿元,同比微降9.1%,工业基础件、智能制造装备业务减少;集成服务实现营收522.32亿元,受益于能源工程与服务业务增长较快,此项业务收入同比增长17.9%。

而东方电气(600875.SH)是国内唯一一家拥有“水、火、核、气、风、太阳能”六电并举研发的国有大型上市企业,是我国最大的发电设备研究开发制造基地和电站工程承包企业。得益于销售规模增加、产品毛利增加等因素,东方电气2020年实现营业收入370亿元,同比增长12.67%;利润19.5亿元,同比增长23.50%。近年来,公司当前正在大力发展新能源和可再生能源产业。

对比2020年的业绩,两家公司都呈现了业务稳定增长,但是在二级市场,公司股价表现却发生了两级分化。

从二级市场表现对比来看,两家上市公司均属于国内头部的“综合电力设备商”,但在二级市场表现却大相径庭。东方电气从今年年初开始,二级市场价格呈现明显的上升通道,上涨了32.2%;而相比之下,上海电气的二级市场价格则不温不火,仅上涨1.85%,长期处于震荡区间。

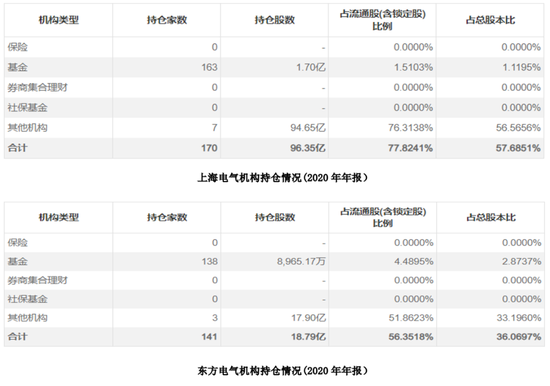

从资金关注度来看,两家公司均有大量优质机构资金关注并持有:

从2020年机构持仓来看,上海电气的机构持股比例要大于东方电气的机构持股比例,这意味着,相比之下,上海电气会更受到机构投资者的青睐,而机构投资者相比散户会更加理智,受到市场情绪影响的因素相比较小,波动率风险也相对较小。理论上,上海电气的表现应该更加出色,但事实并非如此。

原因在于,优质的资金在长期会对公司有利好作用,趋向于价值投资,短期还是需要依靠市场各类短期属性资金的关注情况。从近一个月的日均成交额和日均换手率来看,东方电气7.48亿元的日均成交额和2.93%的换手率都要优于上海电气的3.8亿和0.58%;明显东方电气更受到短期属性资金的青睐,这也是其短期表现优于上海电气的原因。

接下来,从公司基本面来看看上海电气的潜力如何?

被市场低估的上海电气

上海电气的潜力在哪?

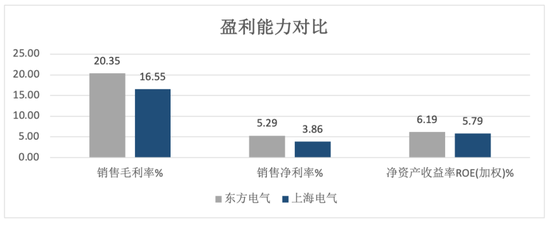

首先,从公司盈利能力来看,由于燃煤发电设备市场竞争激烈,风电产品销售结构发生变化,使得风电和燃煤发电设备毛利率有所下降,因此也导致了两家公司的毛利率和净利率都呈现了逐年下滑的状态。上海电气更加专注风电和燃煤发电设备,因此其销售毛利率和净利率略低于东方电气。不过,从加权净资产收益率对比来看,两家公司的盈利能力实际上不分伯仲。

对比公司净现比(衡量净利润实际流入多少现金)和收现比(衡量公司的营业收入中多少收回了现金),可以比较公司的盈利质量。

从上表可以明显看出,上海电气的盈利质量明显优于东方电气,虽然净现比从2019年180%下滑至2020年的89.2%,但相比东方电气小于50%的净现比还是优秀不少;而两家公司的收现比都比较优秀,营业收入基本都可以以现金收回。

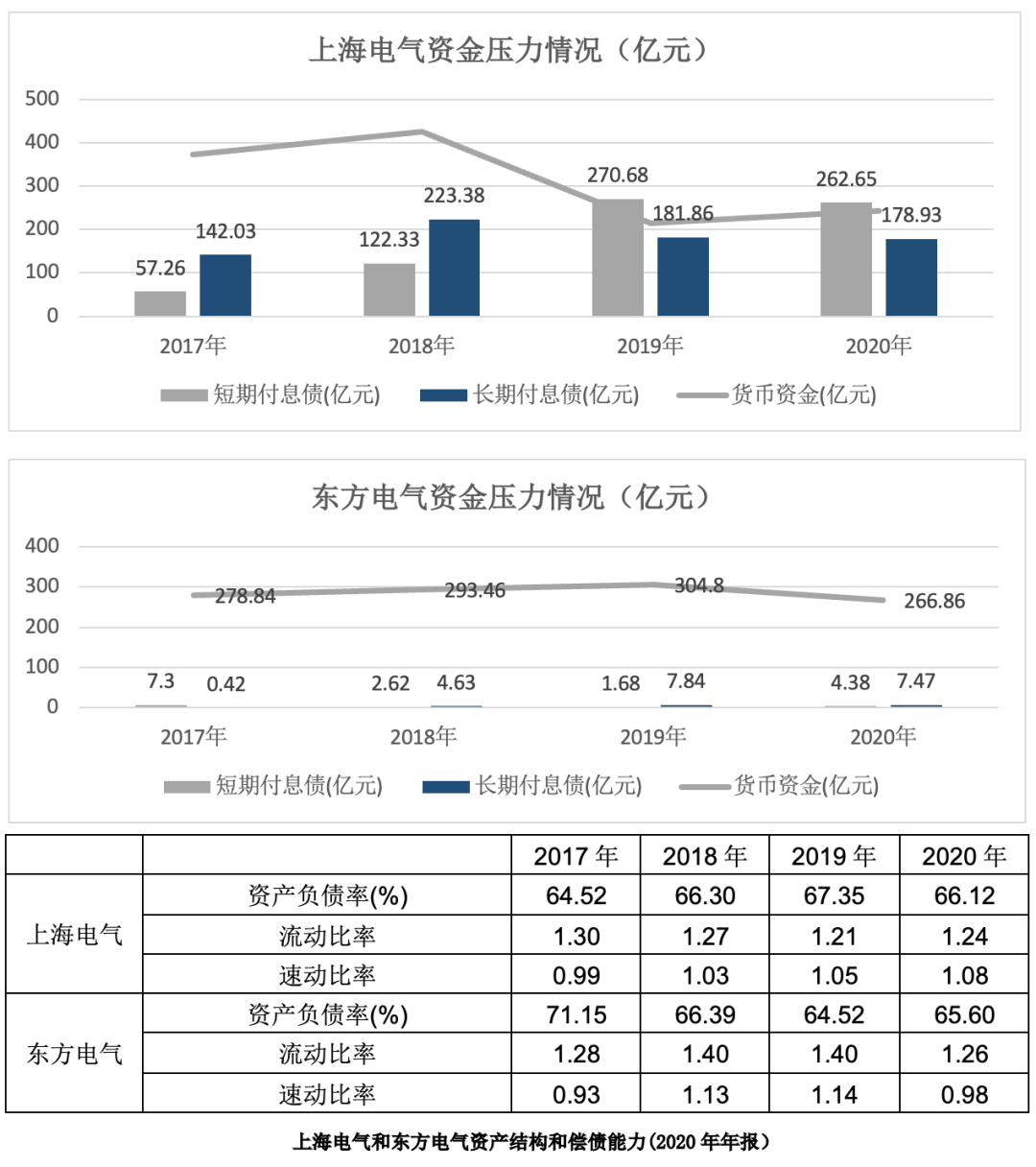

从公司资产质量来看,两家公司资金压力较小,没有偿债压力。

上图显示了上海电气和东方电气的资产负债结构情况,两家公司的资产负债率都趋于稳定,66.12%和65.66%的资产负债率,无论相比A股电源设备板块的平均资产负债率48.7%,风电设备板块的56.77%还是光伏设备板块的51.48%,都有些略高的。但公司流动性很好,偿债压力很小,货币资金都很充足,长期付息债呈现逐年降低的趋势,上海电气2020年长短期付息债出现双降,货币资金相比2019年也有所增加,总结来看,相对营收规模,上海电气的资产负债结构更加合理,经营性杠杆不高,短期偿债没有压力。

在研发方面,上海电气增加投入,2020年研发费用达到48.54亿元,较同期增长19%。2020年公司沟通汕头智慧能源项目为契机,实现世界首次5MW以上级别风机“黑启动”;公司参与承制堆内构件的“华龙一号”全球首堆——福清核电5号机组首次并网成功,标志着国产技术打破了国外核电技术垄断。

用相对估值对公司进行估值计算,当前上海电气处于相对低估的状态,电源设备行业滚动市盈率的均值为61.47x、中值33.19x,而当前上海电气的滚动市盈率在22.99x,相比行业均值和中值,都处于底部。即使以当前22.99x的滚动市盈率进行估值,根据上海电气2020年净利润来计算,公司的市值应该在1200亿左右,而当前市场价值在850亿左右。

后期随着碳中和、碳达峰及新能源的政策推动和技术完善,以风电、光伏、氢能源为代表的新能源将成为实现碳中和目标的关键路径。由于新能源发电存在波动性和间歇性,因此,配套储能系统就成为了实现碳中和目标所的必需品,万亿储能市场也许将迎来爆发。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)