悬了:“股王”2天重挫9%,主力45亿出逃!券商仍高喊“再涨23%”,难得的“上车”机会到了?

来源:每经牛眼

原创: 每经编辑

大盘经过连续几天的“躁动”,今日收盘后才猛地发现:从去年12月26日开始,沪指已经连续6个交易日站在了在过去8个月中似乎难以逾越的3000点整数关口之上!创业板指更是早已突破了去年的年中高点,创出了1年零7个月的新高。

随之而来的是近期的市场情绪明显亢奋了不少,股民们脸上仿佛映出了春天的喜悦。不过,这份久违的快乐并不属于持有贵州茅台的投资者们。

1300亿市值灰飞烟灭

技术面6大不利

在昨日新年第一个交易日中,大盘跳空上涨,板块和个股普涨,但“唯二”的两个下跌题材板块显得格外刺眼,其中一个就是白酒。

贵州茅台近2日分时图

白酒板块中,在去年叱咤风云、风头无两的龙头股贵州茅台昨日在接近1200元/股的高位大幅跳空下跌,截至收盘跌幅高达4.48%,单日跌幅仅次于去年9月11日的-4.83%,收出一颗“假阳十字星”,一举失守5、10、20、30、60日均线。同时成交量巨幅放大,创出了1年零2个月新高。

贵州茅台近1年半以来日K线图

不过这还没完,今日贵州茅台仍然收不住大跌的步伐,直接在昨日盘中最低点位置平开一路下滑,截至收盘再度大跌4.55%,收出一根中阴线,成交量倒是比昨日小了一点。

连续两天如此大跌,从技术层面上来看,贵州茅台走得有点难看了:

1、两天累计跌幅近9%;

2、市值缩水约1300亿元;

3、股价逼近1000元/股的重要关口;

4、股价创出了近4个月新低;

5、股价失守了过去1年中都没有失去的重要的半年线;

6、成交量创出1年零2个月新高,而在上一个成交量的高点时,股价还仅不到500元/股。

去年4季度净利增速下滑

资金快速出逃

贵州茅台突然出现这样的连续大跌,明显是受到消息面的影响。那么,究竟有什么样的消息呢?

1月2日贵州茅台发布了《关于生产经营情况的公告》,公告中称,贵州茅台酒股份有限公司初步核算,2019年度生产茅台酒基酒约4.99万吨,系列酒基酒约2.51万吨;2019年度实现营业总收入885亿元左右,同比增长15%左右;实现归属于上市公司股东的净利润405亿元左右,同比增长15%左右。本公司2020年度计划安排营业总收入同比增长10%。

图片来源:上交所

对于贵州茅台这样体量的上市公司来说,这个业绩看上去确实相当不错。不过细细考察可以发现:实际上根据贵州茅台公布的数据推算,2019年第四季度公司的净利润增速出现了罕见的下滑!

此前贵州茅台公布的三季报显示,公司前三季度实现营业总收入635.09亿元,同比增长15.53%;归母净利润为304.55亿元,同比增长23.13%。据此推测,2019年单四季度贵州茅台营收和净利润分别为249.91亿元、100.45亿元,该数据相较于2018年第四季度的营业收入222.30亿元,净利润104.70亿元,同比增速分别为12.42%、-4.06%。

据统计,这是近十年来,贵州茅台单四季度净利润第二次出现下滑。上一次下滑是在2015年第四季度,当时白酒行业正受到塑化剂、八项规定的影响。

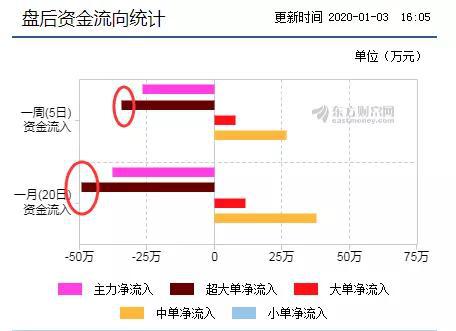

从盘后数据来看,贵州茅台也遭遇了历年来罕见的“资金信任危机”。

图片来源:东方财富网

据东方财富网数据显示,昨日贵州茅台超大单主力资金净流出24.37亿元,今日净流出20.64亿元,合计净流出约45亿元。

图片来源:东方财富网

同时,一向钟爱贵州茅台的北向资金近两日也展开反手抛售,昨日净卖出5.03亿元,今日净卖出高达14.83亿元,合计净卖出近20亿元。

这在近期的资金流向中是非常罕见的,从某种角度显示出了资金的态度。

白酒行业再遭负面消息困扰

除此之外,从整个行业角度来看,近期行业指数的表现也未跑赢大盘:目前的指数点位处于近3个月的高位,而沪指已创出8个月的新高。

酿酒行业板块指数近期日K线图

另外,白酒行业在上个月曝出的“甜蜜素”事件也仍未平息:

12月18日,酒鬼酒旗下一款54度500ml老酒鬼酒全国经销商石先生向《每日经济新闻》记者反映,酒鬼酒该批次产品违法添加环己基氨基磺酸钠(俗称“甜蜜素”),给消费者的健康带来了极大的隐患。

12月22日晚间,酒鬼酒发布澄清公告表示,公司从未采购甜蜜素,已经提请相关市场监管部门对公司市场流通产品进行全面检测,并第一时间向社会公布检测结果。

尽管如此,酒鬼酒股价仍然遭到了重挫,去年12月23日收于跌停,之后虽然有所反弹,但至今仍未收复失地。

酒鬼酒近期日K线图

之后,又有媒体陆续报道其他一些大小品牌的白酒被验出“甜蜜素”,这让人联想到当年白酒行业的“塑化剂”事件。

当时,从“酒鬼酒塑化剂含量超标260%”消息正式传出到2012年11月19日,仅仅一天时间,不仅酒鬼酒受塑化剂事件影响临时停牌,白酒板块也遭受重挫。之后酒鬼酒在短短两周的时间内,跌幅超过40%。

酒鬼酒“塑化剂事件”期间股价表现

如今“甜蜜素”事件对白酒行业的影响究竟有多大?还有待进一步观察。

券商普遍调低预期

仍有券商看到1325元/股

不过,券商分析师们对贵州茅台似乎并未受到近两个交易日大跌的影响。

图片来源:东方财富网

从昨日公布的9份贵州茅台相关研报来看,券商一致给予“维持”原有评级的判断,其中3家为“增持”,6家为“买入”。

在部分研报中,券商对贵州茅台业绩增速下滑作出了一定的推测。

例如,川财证券在研报中表示:

在销量和收入符合预期、出厂价没有变化、直营比例提升拉动综合售价的情况下,净利润减少和净利率明显下降并不正常。

猜测:

1、去年同期精品茅台投放较多,平均吨价的前值基数有所拉高;

2、今年四季度确认的费用较多,可能通过费用前置等方式压缩调节单四季度和全年的利润水平。

我们认为,在量价没有问题的情况下,无需过分担忧季度波动。只要生产经营的状况良好,利润终会释放。未来茅台酒的量价提升空间尚足,持续的增长可期。

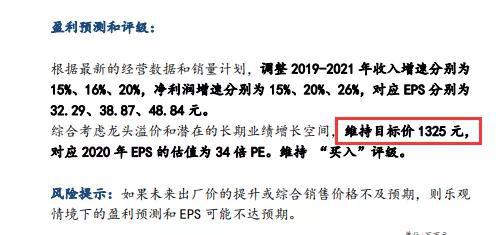

更为亮眼的是,太平洋证券仍然对贵州茅台未来的股价作出了大胆的预测:

图片来源:太平洋证券研报

每经牛眼注意到,如果以太平洋证券设定的目标价1325元/股来计算,贵州茅台还需要在今日收盘价基础上再涨约23%。

不过,大部分券商还是比较保守,普遍调低了对贵州茅台的盈利预期:

平安证券称:“下调2020年业绩预测,中长期成长前景仍佳,维持“推荐”评级。结合业绩预告及我们的判断,下调2019、2020年EPS约2%、5%至32.49、34.56元,分别同增15.9%、6.4%,动态PE约为36.4、34.2倍。中长周期看,凭借超强品牌力,茅台可靠收渠道利差、消费升级抢量来实现价、量再翻倍,成长前景明确,维持“推荐”评级。”

华泰证券称:“我们预计,2019~2021年分别实现销售收入888.79(下调4%)、998.04(下调13%)和 1176.60(下调13%)亿元,分别同比增长15%、12%和18%;EPS分别为32.43(下调9%)、37.41(下调18%)和45.98(下调15%)元, 分别同比增长16%、15%和23%。给予公司2020年32~34倍PE估值,目标价范围为1197.12元~1271.94元,维持“买入”评级。”

长城证券称:“我们略微下调2019年盈利预测,预计2019-2021年公司收入同比增长15%/11%/14%;净利润同比增长16%/15%/18%;对应PE为36/32/27倍,维持推荐评级。”

那么,“A股股王”贵州茅台接下来该如何走呢?让我们拭目以待!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)