感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

‘原创’舍得酒业,深度分析舍得当下5大疑点问题,可能随时暴雷

日拱一卒的靳岩 靳岩的投资思考

11月18日舍得酒业当天大跌9%,因为我目前只投酒企(能力圈目前还只是酒企业,逐渐往外拓展~)本着去看看还有没有什么不错的投资机会,就把舍得酒业认真研究了一遍,不看不知道,一看吓一跳,我一直觉得酒企都是印钞机,但是印钞机和印钞机是真不同啊,贵州茅台这种印钞机,印着印着会逐渐印出黄金,而舍得酒业这种的印着印着保不齐印出来很多雷啊,你以为最近的暴雷就结束了吗?有可能刚刚开启暴雷常态化~且听我接下里分析。

‘一’根子上就有问题,舍得酒业幕后大老板天洋控股集团是借钱入主舍得酒业,至今未还清。

在2015年7月,天洋集团经过203轮的激烈报价,竞价从12.5元/股一路攀升至23.51元/股,溢价率高达88.08%,最终以38.22亿元高溢价取得舍得集团70%股权,并成为舍得酒业实控人。但是如果仔细看看竞购资金大多非自有资金。

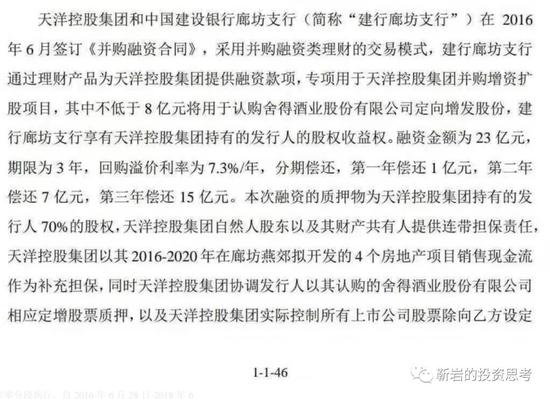

2016年,天洋集团与中国建设银行廊坊支行签订《并购融资合同》,后者通过理财产品为天洋集团提供融资款项,专项用于天洋集团并购增资扩股项目。这笔融资的金额为23亿元,天洋集团所持舍得酒业全部股权作为担保,以天洋集团2016-2020年在廊坊燕郊拟开发的4个房地产项目销售现金流作为补充担保。

这种靠杠杆,用借钱的手段来购买公司,其实非常危险,一方面说明自己没实力,没钱嘛,另外一方面未来如果遇到经济不景气,导致自身现金流出现问题,那就只有”爆仓”的份。

‘二’天洋集团集中遇到一堆现金流问题,很难解决,随时暴雷。

我们先看看买舍得集团70%借来的那23亿,到底还了没,还的怎么样了。公开信息显示2017年6月28日,天洋控股连本带利还款1亿余元;2018年6月28日,天洋控股连本带利还款2亿余元。剩下的20亿应该在2018年11月20日和2019年6月28日偿还。

现在时间已经过了最后还款日,我们查看一下天洋控股集团的股权出质,发现如下:

这说明啥呢,说明这钱没还完啊,到期发现自己也没啥钱,那就继续再问银行借着呗。

这就是雷啊。虽说你现在是舍得酒业的老大,可是最后你要是最后还不了银行的钱,分分钟舍得酒业就易主啊,而且明显银行拿了股份就会卖掉。会不会以低价卖掉,这都不好说。

唉,从这点上看,天洋控股集团确实在资金方面是捉襟见肘了,否则不会连拿购买核心资产借来的钱都拿不出。

另外这次舍得酒业为啥暴雷暴跌呢?仔细看看就是成功集团向香港国际仲裁中心提起对天洋控股集团提出的仲裁,本质上就是为了9.74亿的合同尾款,反正双方各有说辞,但是从目前来看,不排除是天洋控股集团遇到了现金流的核心问题而引起来的。

另外还有件事情,也侧面说明了现在天洋集团遇到的现金流的急迫性和严重性。

天洋集团还有一家香港上市公司是梦东方(文旅地产业务),根据今年年中,梦东方发布的2019年中期业绩报告显示,其收入为3829.1万港元,同比下降38.8%;毛利为2741.8万港元,同比下降23.8%;净利763.4万港元,同比下降96%。

看看梦东方的现金流方面:

-

今年上半年的银行及其他借贷余额约为40.66亿港元,其中一年内到期借款总额为16.65亿港元,同期净利润仅为0.07亿元,同比下滑96.04%。

-

流动比率为0.73,小于1,非常危险,说明流动资产已经低于流动负债了。

-

速动率比率0.32,简直太危险了。由于存货应该大部分都是不动产,出售起来也没有那么容易,所以速动率更加能够说明现金流目前遇到的严峻情况。

看到这些我自己冒了一身冷汗啊,严重的债务问题压顶天河集团,这次资产被保全后的再融资能力肯定会同时受限。天洋与成功集团的纠纷案件有可能是债务危机的导火索,也说不定!!

‘三’大疑点:2018年6月27日舍得酒业投资关联公司天赢链1个亿现金,而2017年归母净利才1.44亿。

舍得酒业一直在哭着喊着说自己没钱,2019年要开始定增了,要弄25亿,可就是这样一个哭着喊着没钱的公司,将自己辛辛苦苦花了一年赚来的钱,其中三分之二投资给了一家可有可无的公司,而且只占了25%的股份。这又是什么鬼,看的我一连茫然。换句话说,2017年全公司上上下下辛苦了8个月好不容易赚到的所有利润,全部都投资给了一家莫名其妙的公司。从正常的逻辑来看,无论如何都想不通啊。

这个问题困惑了我好久,那就赶紧分析看看,看看这到底是是一家什么样的公司。我们先看看这公司的法人吧。

公司的法人是张绍平,仔细看看张绍平居然也天洋控股集团和天洋国际控股的法人。

看明白了吗?这公司说白了就是天洋家的,那这个舍得酒业掏出的一个亿,各位自己想想吧,正常人会这么投资吗?反正我持非常大的怀疑,认为这是理(li)所(yi)当(shu)然(song)。

我看不出来任何这笔投资的合理性所在,

要说舍得酒业都穷的要死,前一年辛苦赚了1.44亿,当年的6月27日就要套出去一个亿的现金啊。

要说这天赢链不就是个保理公司吗?市面上多如牛毛,合作一家不就行了吗?

要说注册一个保理公司,如果在深圳前海的话500万人民币就行了啊,一下就来个4个亿注册资金,这也多的离谱了吧。

这件事情,水太深了,反正我是认为完全没有必要做这个投资,这个投资不具备有合理性,只能从不合理的角度来去思考和解读。

‘四’舍得酒业2019年的定增疑点重重。

舍得酒业现在最大的问题或者最大矛盾是什么?是酒太多了,卖不出去。舍得酒业一直在标榜自己的老酒有多少多少,基酒后多少多少,全国排名第几等,我们先看看2018年的数据。

看完发现,第一由于舍得酒业的销量一直不好,确实存了不少基酒,而且管理层一直强调这些基酒大部分都是老酒。第二实际产能远远低于设计产能。

募资25个亿,却要拿10个亿去做和酒生产相关的事情(本质就是要扩酒的产能),这完全不合理啊,这件事情在当前不是主要矛盾,当前的核心主要矛盾是已经有这么多老酒了,卖不出去,每年产能产4.3万吨,却只能卖出去1.1万吨。现在问题出现在了营销上,是包装不好,渠道不好,销售不好,不是产能不够,酒不好。

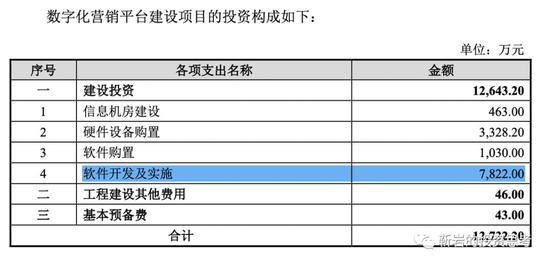

另外说一个里边的细节疑点,软件开发和实施居然还要将近八千万。怎么理解这个钱呢,假设平均一位开发工程师每月2w月薪。一共招聘100位工程师开发。要满负荷开发3年才能开发出来所谓这套营销管理系统。作为计算机专业出身的我,目前还偶尔写点量化交易代码,我是不相信的。这种营销管理系统,也就是数据采集,数据分析,再做好人的权限管理等等,根本不会像互联网项目一样还会遇到高性能并发处理,黑客攻击处理(比如DDNS)等的需要大量高手需要解决的问题。就这系统我觉得一个优秀点有经验的团队,二三十人一年时间足以。(此处为我根据有限的公开信息推断的个人观点,不代表正确)反正我是怀疑。

这25个亿如果募资到位装到舍得酒业的口袋里边,所有的工程项目前期只需要很少一部分钱,后期尾款也会拖着结,那中间肯定有一个大的空档是现金一直在账户上。已经经历过了舍得酒业把保命钱投资给了一个莫名其妙的公司,此处不排除后续这种套路也会出现在新募资的25亿上。

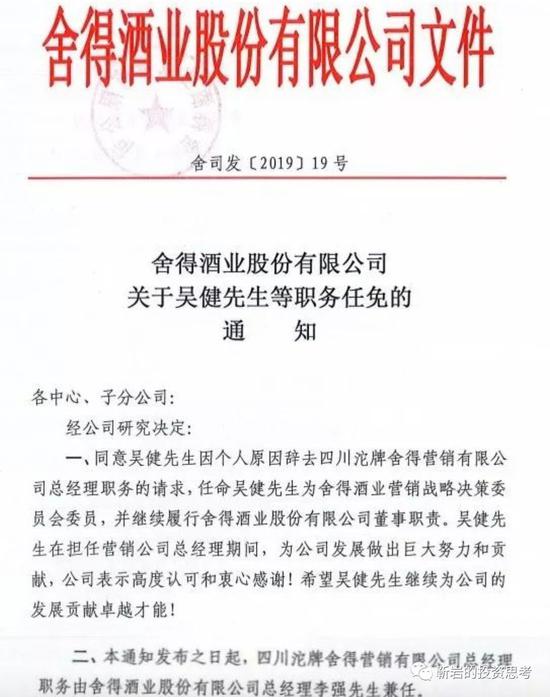

‘五’舍得酒业董事、营销公司总经理吴健同学2019年的5月份突然离职的疑点分析。

看了好多研报还有大V,对舍得接下来业务发展的理解,完全没有研究这件大事。我觉的大家忽略了这件事情的重要性。所谓一家公司最核心的就是三件事,“人、财、事”,首要还是人。 吴健同学的离职我认为绝对不是公开信息中讲的因个人原因主动离职,这里边有很多信息都值得分析和推理,这篇文章里边放不下了,大家可以关注我的接下来的文章,吴健的离职的影响要远远的大于我们的预期,到时候我详细给大家再分析一篇。

如果你也有什么对舍得酒业的疑点,欢迎在雪球或者头条(名称都是靳岩的投资思考)的评论区一起讨论,一起分析~

投资没有捷径,能做的就是日拱一卒、积累知识、修炼人性、多生智慧。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)