感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

军工企业高溢价并购专题(上):看起来并未跨界的全信股份,为何也失败了?

来源: 市值风云

作者 | 木鱼

流程编辑 | 小白

近日,风云君喜获一份名单。有了好东西,咱就要拿出来分享。

该份名单罗列了曾经对军工企业发起过重组并购的公司。这些并购对价的增值率均大幅高于100%,也就是俗称的高溢价并购,并购时间大都集中在2015-2016年期间。

这个现象在当时也是有一定背景的。

军工行业范围十分广泛,囊括了新材料、雷达、光电、信息系统、机械加工、高端装备等产业,包括航天、航空、兵器、船舰、核、军工电子六大领域。

2015年,在国企改革和产业升级的背景下,再加上军方对国防装备的刚性需求和国家加速推进军民融合,军工行业进入发展的黄金期。

在这种背景下,大佬们摩拳擦掌,或者真的想拓展主业,或者纯粹要提高业绩,总之,只要有相中的,不惜一切代价也要收入囊中。

如此看来,那段时期的高溢价并购军工企业也就没那么难理解了。

理解归理解,那段“淘金热”已经过去了三年多时间,通过高代价并购军工企业对于拓展主业、提升业绩的可行性也基本有了个结论。其中,最多的还是“失败的教训”。

对于“失败的教训”,在风云君也曾做过许多详细的分析:

银河电子《新型财务洗澡法+洗股避税减持术:银河电子的限售股减持是如何避税20%的》;

金盾股份《金盾股份:微利与巨额亏损并存,公章伪造与业绩爆雷你追我赶 | 市值故事》;

高德红外《“红外第一股”高德红外:税收优惠政策成就子公司业绩逆袭 | 风云独立审计》;

新研股份《新研股份商誉预警:对不起,您的业绩承诺已到期!》;

盛路通信《盛路通信:上市三年利润爆跌9成,以“跨界并购”为主业能否起死回生》;

旋极信息《旋极信息半年连续“虚晃三枪”,以后你发公告我们信还是不信?》;

……

以上这些企业大都是跨界并购军工企业,谋求业绩实现突飞猛进,至于结果嘛,可想而知,大多以失败告终。

今天,风云君再来为老铁们分析一个失败的教训——全信股份(300447.SZ)。

废话不多说,这就切入正题。

一、拓展同行业务,依然以失败告终

1、并购失败,商誉减值

全信股份成立于2001年,2015年在深交所成功上市,实际控制人为陈祥楼,自成立以来,就一直以军工业务为核心。

2016年,也即上市的第二年,全信股份并购了另一家军工企业——常康环保100%的股权,进一步拓展了军工业务。

全信股份并购常康环保的评估增值率高达434.76%;评估基准日时点,常康环保的净资产只有1.36亿元,而评估值却高达7.27亿元。

此次收购后,全信股份的商誉增加了5.15亿元,不出意外,常康环保的业绩并没有度过承诺期。相关业绩承诺及完成情况如下:

因为业绩急速下滑,并且未完成业绩承诺,2018年承诺期结束,全信股份对常康环保相关的商誉计提了5.08亿元的减值。

虽然常康股份因没有完成业绩承诺支付了上市公司2.06亿元的业绩补偿款,但仍不足以弥补收购时的溢价,粗略来看,全新股份本次收购常康环保亏了3个亿。

2、商誉减值导致利润首亏

上述失败的业务拓展对全信股份最直接的影响便是净利润亏损。

2018年,全信股份净利润亏损了2.48亿元,扣非归母净利润的亏损额更是高达4.10亿元。

经过这一年的亏损后,全信股份上市以来至2018年末实现的净利润总和就只剩4,619.58万元了,而扣非归母净利润仍有高达1.34亿元的亏损。

2019年前三季度,全信股份实现归母扣非净利润8409.60万元,同比下滑了30.48%,仍无法补足亏损。

二、看似都属军工,实则关系不大

全信股份和常康环保虽说都属于军工企业,具体业务实则没有太大相关性。

常康环保主要从事与水处理设备相关的业务,主要产品为反渗透海水淡化装置、热风炉及计量泵,用于舰船等军工行业。

而全信股份的产品虽说也是用于航空、舰船、兵器等军工领域,实则是专注于国防军工用特种线缆技术的研究和开发,后拓展至线缆组件领域,均与水处理设备业务完全不相关。

上市公司通过并购常康环保而涉足的水处理设备业务,也没有成为发展成为新的主要业务板块。目前,其主营业务仍主要是高性能传输线缆及线缆组件两大板块。

1、高性能传输线缆

电线线缆行业是国民经济基础配套产业,产品种类众多,应用范围十分广泛,涉及到电力、建筑、通信、制造等行业。军工用线缆大都需要较高的生产制造水平,市场进入门槛高,早期主要依赖进口。

而全信股份的部分高性能传输线缆实现了对国外同类产品的替代,在一定程度上打破了国外对我国高性能传输线缆领域的长期垄断,所以具备一定的技术优势。

但上市之后,从第二年开始,全信股份的收入就进入了增长停滞期,甚至开始有所下滑;2016-2018年,线缆板块的营业收入分别为2.18亿元、2.31亿元、2.29亿元。

从营业收入构成来看,全信股份的线缆产品主要包括氟塑料线缆、聚烯烃线缆两类,均陷入了增长停滞状态。

其中,2018年,氟塑料线缆实现营业收入1.66亿元,占线缆类产品总收入的72.49%,同比仅增长了0.26%;聚烯烃线缆实现营业收入4,815.39万元,占线缆类产品总收入的21.03%,同比增长了5.29%。

由上可以看出,氟塑料线缆是公司目前主要的产品种类。氟塑料线缆主要用于航天航空领域,具有耐高低温、重量轻、外径小、抗高能辐射等优势。全信股份是国内最早从事研制和批量生产氟塑料线缆的企业之一。

氟塑料线缆的毛利率水平较高且较为稳定,自上市以来,一直保持60%以上的毛利率;其中,2018年的毛利率为62.03%,较2015年小幅下滑了1.85个百分点。

聚烯烃线缆主要应用于船舰领域,与氟塑料线缆相比,其销售均价较高,加工难度相对较大。

盈利能力方面,因为聚烯烃线缆的单位成本也较高,故与氟塑料线缆现比,毛利率水平反而不具有优势,且近几年的下滑趋势明显。

2018年,聚烯烃线缆的毛利率只有28.3%,较2017年下滑了22.93个百分点,不及2015年毛利率水平的二分之一。

氟塑料线缆、聚烯烃线缆产品的上游原材料均为有色金属,受其价格波动的影响较大。

氟塑料线缆的主要原材料为镀银铜和氟塑料,其中,以镀银铜为主;聚烯烃线缆的主要原材料为镀锡铜和聚烯烃塑料;其中,以镀锡铜为主。镀银铜的价格与银价密切相关,镀锡铜的价格则与铜价高度相关。

进入2016年以来,全球银价有所上涨,可以在一定程度上解释氟塑料产品毛利率的小幅下滑。但是,全球铜价整体较稳定,聚烯烃线缆毛利率的急速下滑似乎与原材料价格的变动无关,而是另有他因。

(来源:Choice)

价格方面,公司两类主要线缆产品均实行“一单一价”的定价原则。不同规格的线缆产品价格差异较大,同种规格的产品向不同客户销售时,因销售数量和客户议价能力的不同,销售价格也不尽相同。

从公司氟塑料产品毛利率的相对稳定、聚烯烃产品毛利率的大幅下滑中,可以窥测出公司这两种产品议价能力的不同。对于这一点,全信股份也曾在上市招股说明书中提到。

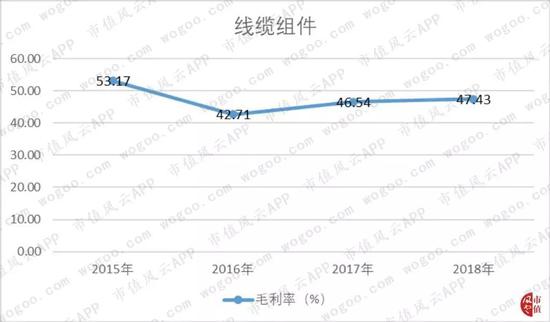

2、线缆组件

整机和电子设备集成化、系统化程度的不断提高,促进了线缆组件产品的快速发展,为传统的线缆供应商提供了新的产业机会。

于是全信股份在原有线缆产品的基础上增加了线缆组件业务,从而满足客户在购买线缆的同时,提供能够直接用于设备连接的线缆组件产品。

2015-2018年,线缆组件的营业收入增长较快,年复合增长率高达46.22%;其中,2018年实现营业收入3.06亿元,同比增长了23.01%。

从销量上看,2017年以来,全信股份线缆组件销量出现明显的下滑,但产品平均单价的上升,使营业收入不降反升。

盈利能力来看,线缆组件的毛利率仍有所下滑;2018年,实现毛利率47.43%,同比略有上升,较2015年下滑了5.74个百分点。

三、财务分析

介绍完主营业务,我们来看看全信股份上市以后的整体财务状况如何。

1、收入增长主要依赖线缆组件

全信股份营业收入增速较快;2015-2018年,营业收入的复合增长率高达34.13%。但值得注意的是,营收增长率自2016年以来开始持续下滑。

2016年,也即上市第二年,在两大主营业务板块营收增长的带动下,全信股份营业收入实现66.55%的高速增长。

2017年,线缆板块营收增长停滞,线缆组件板块营收增速也有所下滑,公司通过收购增加了水处理设备业务,营收增速变慢,但仍高达35.43%。

2018年,并购效应逐渐消失,水处理设备板块收入没有明显的增长,线缆板块营收开始下滑,只有线缆组件板块仍大致保持原有增速,整体增速则降至14.33%。

除此之外,自2017年开始,材料板块的业务收入突然增加,但上市公司将其归为“其他业务收入”,因此并不属于主营业务。

由上可见,并购并没有为全信股份带来收入的明显增长,主要增长动力还是来自原有的线缆组件板块。

2、盈利能力曾高于同行,受减值拖累严重

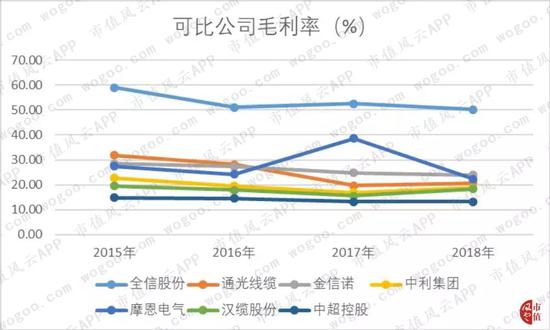

2015-2018年,全信股份的毛利率和净利率均有所下滑,相对净利率来说,毛利率更为稳定。

2018年,全信股份的毛利率为50.17%,同比下滑了2.44个百分点;受净利润亏损影响,净利率为-38.32%,同比下滑幅度较大。

与可比公司对比来看,全信股份毛利率水平较同行业其他公司明显偏高。

这主要是因为全信股份的电缆主要用于国防军工,产品的附加值较高,而民用线缆市场竞争激烈,产品同质化较高,销售价格偏低,所以前者的毛利率更高。

在高毛利率的带动下,2018年之前,全信股份的净利润水平在可比公司中拥有明显的优势;2018年,净利润受并购拖累而亏损,净利率下滑至可比公司的最低水平。

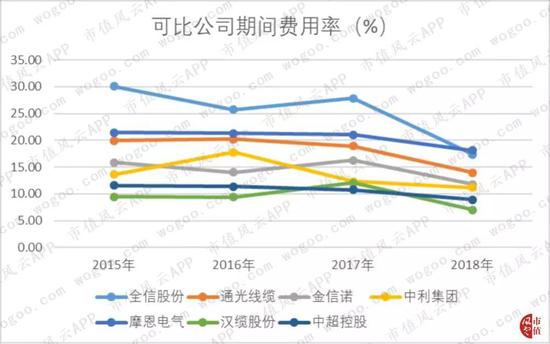

3、销售费用占比高,期间费用率高于同行

自上市以来,公司期间费用控制能力较稳定;其中,2018年,期间费用率为27.81%,同比略降,较2015年下滑了2.3个百分点。

(其中,2018年管理费用包括研发费用)

全信股份的期间费用主要由销售费用构成;2018年,管理费用为1.36亿元,占全部期间费用的75%,管理费用率为20.99%

(其中,2018年不包括研发费用)

与可比公司对比来看,全信股份的期间费用率在2017年之前也明显高于同行业其他公司。

对此,公司给出的原因为,军工客户对销售服务质量较高,较高的市场开发和维护费用导致销售费用较高;同时军用线缆产品的新产品研发费用较民用线缆高,从而使管理费用相应增加。

2018年扣除研发费用之后,全信股份的期间费用率确实与同行业公司之间差距明显缩小。

那么咱们就来具体分析一下研发情况,是否真的如上市公司解释的那样。

4、研发投入力度大,提高了期间费用率

军工线缆行业属于技术密集型行业,研发投入是公司竞争力的重要保证。自上市以来,全信股份研发投入不断增长,研发队伍也不断扩大。

2018年,全信股份研发投入6,751.40万元,占营业收入的比重为10.42%;截至2018年末,拥有研发人员154人,占比超过全体员工的1/4。

与可比公司对比来看,全信股份研发投入的绝对值没有明显的优势。但就研发费用率来看,明显高于同行业其他公司。

2018年,全信股份研发费用率高达10.42%,其他六家可比公司的研发费用率的平均水平只有3.45%。可见,公司确实十分重视产品的研发。

(其中,管理费用包含研发费用)

将研发费用纳入期间费用后重新进行对比,全信股份的期间费用率再次升至可比公司的最高水平。

5、应收增速超过营收,收现能力在下滑

伴随全信股份营业收入迅速增长的,是应收账款更加高速的增长;2015-2018年,应收账款的复合增长率高达73.65%,而同期营业收入的复合增长率只有34.13%。

但是在2015年上市之前,全信股份应收账款与营业收入的增长速度较为相近,甚至在2014-2015年,应收账款的增速小幅低于营业收入的增速。

自上市第二年开始,2016-2018年,应收账款的增速分别为147.75%、83.36%、15.27%,大都大幅高于同期营业收入的增速。

应收账款的迅速增长,说明全信股份的现金质量在降低,收现比和净现比两组数据的变化恰恰也印证了这一点。

2016-2018年,全信股份的收现比分别为0.76、0.92、0.81,均低于2014年、2015年的收现水平。

净现比的下滑则更为明显,2015年上市后,全信股份净现比就由上一年的0.81下滑至0.49,2016年并购之后,净现比进一步下滑至0.24,2017年虽有所上升,但仍只有0.47。

(其中,2018年净利润为负,取0值代替)

总结

通过分析发现,全信股份作为一家军工企业,并购的另一家军工企业实质仍是跨行业并购。此次并购不仅没有带来业绩的迅速增长,还导致2018年出现大幅亏损。

全信股份的营收增长动力则主要依赖原有主业——线缆组件板块,而另一主业——线缆板块的收入增长已趋于停滞。

从财务分析来看,业绩亏损之前,全信股份的盈利能力明显高于同行业其他可比公司,但并购带来的亏损对其盈利能力产生质的影响。

除此之外,全信股份上市之后,应收账款的增长速度超过营业收入,收现能力也在下滑,现金质量降低。

看起来,许多方面都不乐观。

最后,下个引子,在那份名单中,风云君还意外发现了更多有意思的事。不过欲知后事如何,请听下回分解。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)