感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:智通财经网

中国的支付行业起步较晚,之前一直作为“跟跑”的角色,直到手机移动支付出现。手机移动支付非常方便,使得扩散非常快速。中国的支付行业弯道超车,成为全球移动支付的“领跑”。

就在太平洋对岸的社交软件巨头Facebook(FB.US)还在苦恼如何利用区块链技术推广手机移动支付时,一部手机走天下已成为中国老百姓的日常。

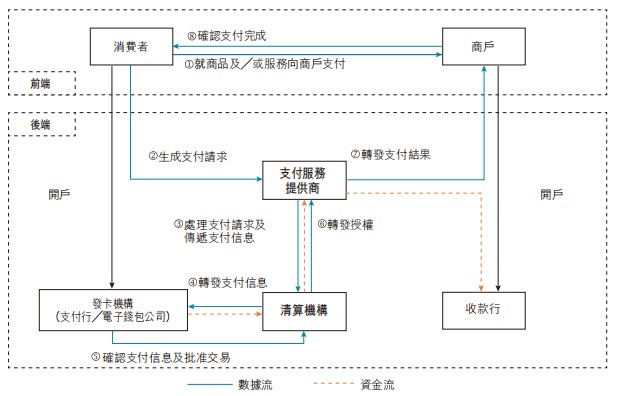

在日常使用手机移动支付时,大部分人只感受到消费者打开二维码,商户扫描的过程。然而,这只是移动支付的前端,后端有复杂的信息确认、资金流动的过程。其中,支付服务提供商在后端扮演着重要的角色。

支付服务提供商在支付后端既是的“数据中转站”,又是消费者、商户和清算机构的桥梁。他们将支付信息递交给清算机构,清算机构再和发卡机构联系,提高了支付信息流动的效率。同时,通过推动信息、数据流,促进资金流转。

经过几年支付服务提供商快速发展,支付服务提供商逐渐出现寡头,国内第二大独立非银二维码支付服务提供商——移卡在11月12日向港交所递表。

支付服务作引流,科技服赋能为增值

智通财经APP了解到,2014年被称为移动支付元年,当时移动支付的交易量还不到传统交易量的零头。四年后的2018年,移动支付交易量占传统支付交易量的10.8%,并且预计未来5年维持41.9%的年复合增长率。到2023年,移动支付交易量将可能占传统支付交易量的29.8%。这说明,移动支付在短期内还看不到增长的天花板。

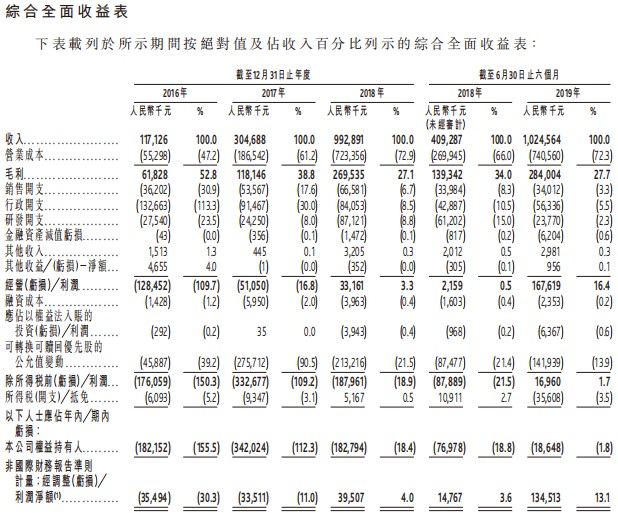

伴随着行业的高增长,移卡也快速增长。收入从2016年的1.17亿元,增长至2018年的9.93亿元,年复合增长率高达191%,2019上半年收入更是同比增长了150.6%。

(来源:移卡招股说明书)

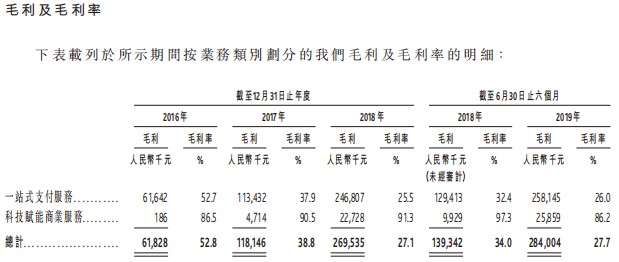

从上图可以发现,移卡分成了一站式支付服务和科技赋能商业服务两种业务。一站式支付服务是移卡的主要收入来源,不过收入占比在逐渐下降,主要是因为科技赋能商业服务增速更快。

从一站式支付服务的收入来看,可以发现基于应用程序支付服务增长非常快,2016年该细分收入占比该大类业务的46.9%,到了2019上半年,该比例上升至67.8%。可以预见,移动支付的普及将进一步增加该细分业务收入占比。

对于移卡来说,客户是小微商户,他们为商户搭建支付系统,帮助商户快速收账。当更多商户成为移卡的客户后,可提供的服务就不仅仅是支付服务了。可以围绕着商户的存货管理、客户管理开发SaaS产品,再者,可以利用消费者支付记录形成用户画像数据,开展互联网营销服务。甚至可以根据商户的收账情况,提供金融借贷服务。

在该商业模式下,移卡的支付服务成为了引流业务,圈定客户后再提供各种增值服务。移卡的活跃用户从2016年大约50万增加至2019上半年480万,并且分销渠道遍布国内30个省份。这意味着,移卡为全国四百多万小微商户提供支付及其他增值服务。

然而作为引流的支付业务毛利率却不断下降,根据招股书的解释,主要因为服务费率以市场原因而出现下跌,和直销转分销增加了分销佣金。

(来源:移卡招股说明书)

第一点原因可以理解成市场参与者较多导致服务费下调,事实上,作为行业老二的移卡市占率也只有12%,行业老大是13%。虽然行业有向寡头集中的趋势,不过现在的市场还较为分散,所以移卡的服务费率从2016年的0.175%下降至2019上半年的0.131%。

第二点是移卡扩张业务方式的转变,以往的扩张方式是直销加广告投放,不过移卡终究还是一门2B生意,而且客户又是小微商户,难以触发冲动消费,所以现在转变成了以分销渠道为主的销售模式,让利给分销商。毕竟在较为分散又快速发展的市场中,市场份额比利润更重要。

双寡头下的发展

众所周知,移动支付双寡头格局早已经形成,微信支付和支付宝两只的市场份额加起来超过90%。像移卡这样的独立支付服务公司还有生存空间吗?

这就要说到移动支付的竞争格局,微信支付和支付宝属于附属支付提供商,主要服务自有生态内的用户,并不能实现跨生态支付。在现实支付场景中,不可能要求线下商户装两套支付系统,这时候独立支付服务公司就成为了连接的桥梁。

在跨生态支付的情况下,微信支付和支付宝成为了发卡行的角色,充当消费者的钱包,与清算机构的数据交流依然由独立支付服务公司提供。因此独立支付服务公司占有的市场份额不止剩下的10%,还有跨生态支付的那部分。

两大互联网巨头生态内的线上支付都强制限定住了自己的支付系统,只有线下小微商户不能强制限定,跨生态支付也常常发生在下线小微商户的场景中,这些小微商户也正是移卡的客户。

可见,独立支付服务公司是对两大巨头支配的移动支付市场中一个重要的补充,通过不断获取小微商户成为客户,形成规模效应。移卡的经调整净利润从2016年的亏损3550万元,到2018年扭亏为盈,经调整净利润为3951万元。规模效应继续发挥作用,2019上半年经调整净利润为1.34亿元,调整部分主要为可转换可赎回优先股带来的公允价值变动。

(来源:移卡招股说明书)

行业尚未看到天花板,移卡在现有格局下发展快速,盈利情况也得到改善。能不能给二级市场投资者带来回报呢?还要等待资本市场的反应。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)