新浪财经年度巨献,推出年度策略会,邀请200+金麒麟分析师、50+优秀基金经理专场直播,为投资者打造“全明星阵容”,全面透析2021年A股机会和风险,立刻观看

原标题:银行消化不良贷款有多难?某城商行不良处置过程案例分析 来源:华道视界

近期, 郑州银行 以每股4.46元的价格,向26名认购方非公开发行了10亿A股,募集资金46.4亿。

扣除发行费用后,本次募集的资金将全部用于补充郑州银行的核心一级资本。

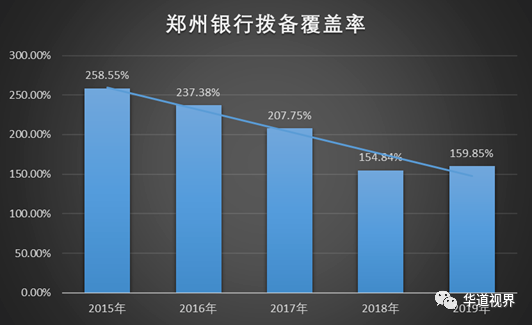

2017年开始,国内上市城商行的拨备覆盖率开始总体呈现上升的趋势,但是郑州银行拨备覆盖率下降的趋势并没有出现扭转。虽然仍然符合银保监会拨备覆盖率不低于150%的监管要求,但可以看到,郑州银行的拨备覆盖率已经长期在底线附近徘徊了。

不良贷款增速一直高于贷款减值准备的增速,致使近几年郑州银行的拨备覆盖率呈现下降的趋势。此次非公开发行的资金全部用于补充核心一级资本,想必能大大改善郑州银行的拨备覆盖率。

但数据表明,郑州银行仍处在痛苦的不良消化期。因此监管数据能否彻底改善,仍然取决于不良贷款的处置情况。

1、不良“包袱”太重了

作为首家“A+H”股上市城商行,郑州银行一直被不良贷款困扰着。与其他家A股上市城商行相比,郑州银行股价一直低迷不振,也正是因为不良资产的包袱太重了。

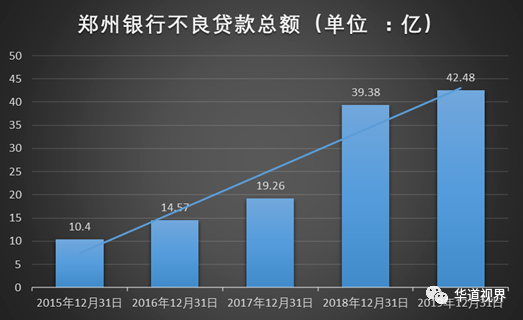

近年来,郑州银行不良贷款总额和不良贷款率“双升”。

2015年底,郑州银行的不良贷款总额为10.4亿元,到了2019年底,不良资产总额达到了42.48亿元。2020年全年的数据还没有公布,但截至2020年上半年,不良贷款余额已经达到46.59亿元,不良贷款量仍然在增加。

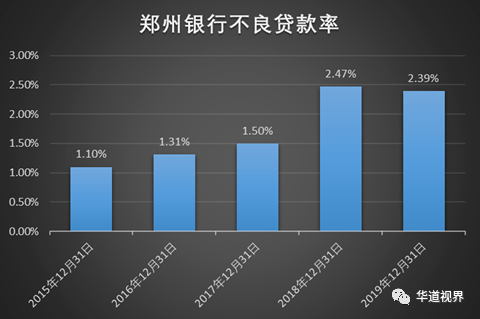

与之相应的不良贷款率自然也一路上升。截至2019年底,郑州银行的不良贷款率为2.39%,到2020年上半年,不良率为2.16%,虽然有下降但仍然高于上市城商行的平均水平。

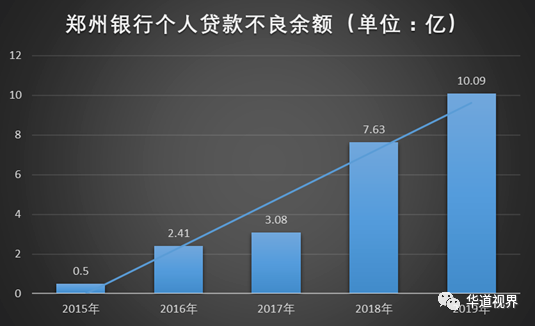

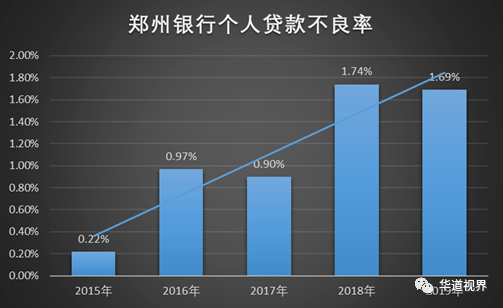

在我们比较关注的个人贷款方面,郑州银行的个人贷款不良余额和个人贷款不良率也非常高。

郑州银行个人贷款不良余额上升的速度一直很快,虽然2019年的个人贷款不良率比2018年有所下降,但个人不良贷款余额在2019年末达到了10.09亿,增速仍然很高。

而截至2020年6月末,郑州银行的个人贷款不良率为1.95%,达到了历年来的最高点。

郑州银行的不良贷款率为何这么高呢?

区域经济因素可能是最大的原因,河南的产业结构偏重一二产业,传统工业、高耗能行业占比高,这些行业周期性强,负债率高,受供给侧改革、去产能、环保等政策影响较大,因此在经济下行压力增大的时候,资产质量会首先出现问题。

除了受河南区域经济环境制约之外,和郑州银行的贷款业务结构也有关系,郑州银行在零售、制造、建筑业中,投放了大量的小微企业贷,此类小微客户抗风险能力较低,随着经济结构调整,生产经营困难,形成了较多的不良资产。

这一点体现在了个人贷款不良率高企上。

郑州银行解释说,其个人贷款中,个人经营贷不良贷款占比最高,个人经营贷的贷款对象一般为个体工商户,在经济下行压力加大的情况下,规模小抗风险能力差,因此不良贷款增速非常快。

郑州银行曾表示,河南省民营企业和小微企业信用体系不健全,数据完整性、准确性、可靠性都不完善,导致郑州银行小微企业贷缺乏有效的风控数据,影响了信用评估。

所以归根结底又回到了风控上。

2、痛苦且漫长的不良消化期

居高不下的不良贷款肯定会影响郑州银行的盈利能力。

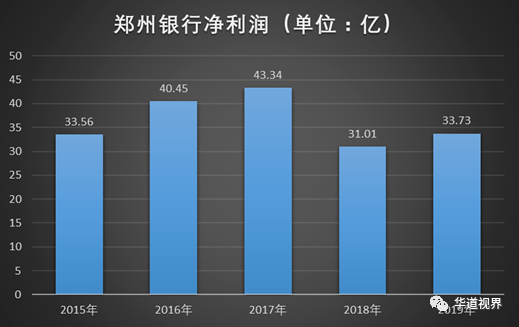

净利润方面,随着不良贷款总额的增加,2017年以后,郑州银行的净利润出现大幅度的滑坡,由2017年的43.34亿降至2018年的31.01亿。2019年仅仅略有回升,而2020年前三季度,郑州银行净利润34.13亿元,较上年同期减少6.61%。

郑州银行要想恢复盈利能力,必须解决好不良贷款这个难题。

其实为了消化不良资产,郑州银行可谓费劲了心机。

郑州银行专门制定了不良资产三年处置方案,以及风险资产管理专项激励方案,对内施行风险资产管理包干制。

催收方面能用到的催收方式全用上了:专职人员清收、 机器人 催收、互联网催收平台催收、司法催收。

同时也加大了不良资产的核销力度,这一切都是为了甩掉身上的“风险包袱”。

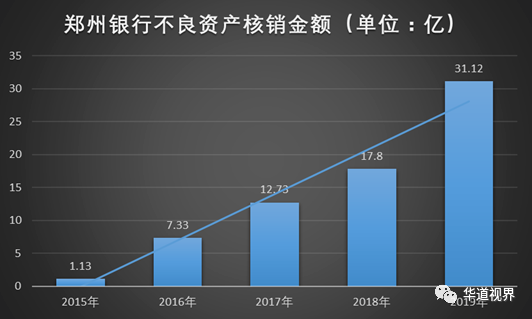

郑州银行不良资产核销金额逐年增加。

2015年,郑州银行仅仅核销了1.13亿的不良,而到了2019年,核销不良金额达到了31.12亿元。2020年全年的数据还没有出来,但2020年上半年,郑州银行已经核销不良贷款21.93亿元,估计全年数据会再创新高。

其实郑州银行一直在通过各种风险化解方式处置不良资产,时间开始的也很早。

2006年为了推进不良资产的处置,郑州银行用缩减股东股本金、冲销股东股权的方式,减少注册资本金弥补损失,注册资本从19.98亿元降至7.64亿元,减少了12.34亿元。这时候的不良资产,既有括郑州银行城市信用社时期的亏损,也包括郑州银行成立之后的亏损。

2008年,郑州银行以每股1.253元的价格增资扩股1.7亿股,其中每股1元部分增加实收资本,其余部分用于郑州银行处置不良资产。

2016年3月起,郑州银行开始不良资产批量转让,2016年6月,郑州银行与华融资产管理公司签订了《不良资产批量转让协议》,华融通过竞价方式,以5060万元的价格,竞买了郑州银行本金余额3.11亿、利息余额5648万元的不良资产包。

由此可见,郑州银行消化不良贷款历程可谓漫长。

比较好的一个迹象是,郑州银行的净息差开始上升,郑州银行的净息差由2015年郑州银行的净息差为3.12%,2018年第一季度曾下降至了1.72%,但到2019年底已经回升到了2.16%,据悉2020年仍然维持了上升的态势。

而截至2020年第三季度,郑州银行不良贷款率为2.1%,较年初下降了0.27个百分点,不良贷款率持续下降,资产质量开始好转。

地处中原的郑州银行,背负的历史包袱也比较重,要想腾飞只能等甩掉这些不良贷款的“历史包袱”了。

但是正如我们前面提到的,受制于经济下行的压力和区域经济发展的制约,风险的暴露一般都有滞后性,不良贷款包袱沉重的郑州银行能否保住向好的趋势还未可知。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)