2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

原标题:华虹半导体(01347.HK):中期盈利前景面临挑战,维持“持有”评级 来源:格隆汇

机构:广发证券

评级:持有

核心观点:

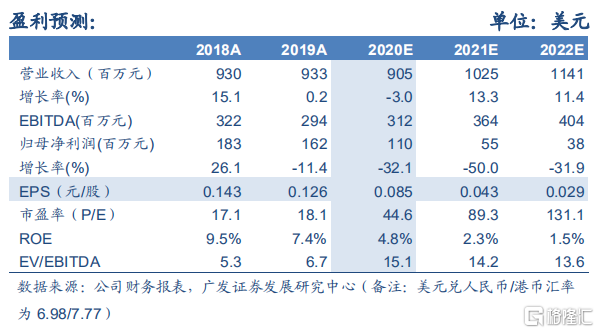

2Q毛利率优于预期,3Q指引略低于预期。公司于8/11日披露2Q20业绩,其中收入(2.25亿美元)与市场预期一致,26.0%的毛利率优于预期(23.6%)。3Q收入指引(2.36亿美元)略低于预期(2.43亿美元),毛利率指引(22.4%)虽符合预期(22%-24%),然参考意义已变弱(不同于8英寸厂将折旧计入成本,公司将无锡12英寸折旧计入营业开支)。

2Q出货量仍未达前期高点。2Q公司8英寸名义产能利用率为100.4%叠加无锡12''产能开始爬坡情境下总出货量(52.3万片)仍未达去年景气高点(52.4万片),暗示2Q产能利用率(8英寸100.4%、12英寸38.3%)指导意义有限。3Q收入指引对应出货量或可创出新高,然12英寸产能持续爬坡带来的折旧压力将变为主要矛盾。

科创板回归预期主导前期股价。市场预期华虹半导体将复制中芯国际科创板回归路径,如以中芯国际科创板发行为参照标准(发行P/B约3.2倍),同时按照1.0-3.0倍PB给予港股估值(表4),公司港股价格将落在19.4-58.1港元/股这一区间(中值38.7港元/股)。

新厂折旧压力仍在初步反应阶段,维持“持有”评级。鉴于无锡厂产能扩充空间仍大(当前产能10k/m,按规划公司产能将达40k/m),我们继续维持“无锡12英寸厂房产能爬坡带来的折旧将对公司中期盈利能力产生持续压制且仍在初步反应阶段”的判断。我们预测公司20/21年归母净利润分别为1.10/0.55亿美元。我们上调公司合理估值水平(PB)至2.4倍(对应20末归母净资产)以反映市场对公司的科创板回归预期。综上,公司合理价值为33.7港元/股,维持“持有”评级。

风险提示。全球宏观经济不及预期的风险,无锡厂折旧不确定性风险。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)