原标题:跑赢大盘超四成 教育行业迎来“投资热” 来源:智通财经

在卫生事件影响下,全球资本市场走熊,风险资产大幅度缩水,而抗风险抗周期的板块成为投资者规避风险的首选。

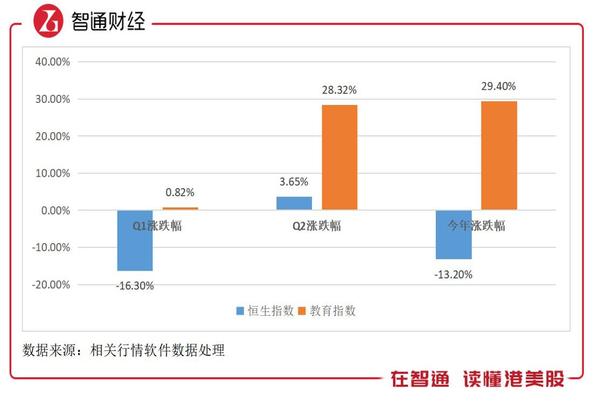

卫生事件分两阶段影响全球资本市场,一是Q1阶段,欧美亚等国家主要股指均大幅度下跌,二是Q2阶段,大部分股指都得到了反弹,部分市场填补了Q1的下跌,比如纳斯达克市场。智通财经APP了解到,港股反弹力度较弱,恒生指数于Q2期间反弹了3.65%,而今年以来已跌去13.2%。

恒指大跌,教育板块扛起抗跌大旗,成为港股市场表现较好的行业板块之一,教育指数于Q1、Q2及今年以来分别涨幅0.82%、28.32%及29.4%,分别跑赢大盘17.12个、24.67个及42.6个百分点。

教育行业受卫生事件的影响很小,特别是学历教育,主要为入学的周期性、收入的递延性以及线上教学的兴起,线下教学业务转移至线上。值得注意的是,即使教育板块于2020年获得不错的涨幅,但整体估值仍不高,PB为2.9倍,PE为28倍,部分低估值个股仍具有较高的投资价值。

政策分化,高教获得青睐

教育行业是政策性行业,股价对政策敏感性比较高,自2018年8月份送审稿发布以来,教育板块就一路走熊,2019年政策开始分化,K12阶段特别是义务教育,限制了资本运作,参与者扩张受到很大影响,幼教板块也加速了国进民退步伐,“加盟”的落空,使得很多幼教企业纷纷转型。

而政策真正利好的,是高等教育板块。智通财经APP了解到,2019年,教育政策文件密集发布,而在整理的17个文件中,有超过10个文件和职业教育有关,且基本都是鼓励及扶持政策。

高教板块以内生+外延收购作为发展模式,非营利学校限制性资本运作并未影响到该板块的扩张步伐,送审稿发布至2019年底,上市的高教公司合共发布近20个并购公告,其中在2019年发布的并购公告超过15个。2020年受卫生事件影响,收购扩张放缓,但仍有较为激进的公司,如中教控股。

值得一提的是,2020年毕业生就业压力进一步加大,扩招成为缓解就业压力的重要手段之一,这也为高教板块带来实质性利好。2020年2月份,在国务院联防联控机制有关鼓励企业吸纳高校毕业生、农民工就业相关政策发布会中,教育部预计,2020年,我国硕士研究生招生较2019年增加18.9万、专升本招生较2019年增加32.2万人。

政策分化后,教育个股经过底部调整之后走势也开始分化,高教板块个股普遍向上突破,个别股票已突破送审稿之前的价位,如中教控股(00839)、宇华教育(06169)以及希望教育(01765)等,而基础教育板块则普遍持续走熊。此外,K12培训板块个别股票受资金推动,走出了独立行情,如思考乐教育(01769)。

个股普涨,Q2大幅度拉升

2020年,教育板块成为抗跌板块,个股普遍受到投资者追捧,特别是Q2期间,整个教育板块,包括高教、K12及K12培训板块的公司,都得到了不错的涨幅。

智通财经APP整理了在港上市的17家高教公司和10家基础教育(包括K12培训)公司,整体表现都不错。今年以来,17家高教公司平均涨幅27.3%,涨幅超过50%的有5家,其中希望教育涨幅最高为91.1%,10家基础教育公司平均涨幅24.6%,涨幅超过50%的有3家,其中新东方在线涨幅82%。

教育板块的拉升主要在Q2期间,于Q2高教板块涨幅前五的为银杏教育、新高教、科培教育、中汇集团及希望教育,基础教育板块涨幅前五的为博骏教育、思考乐教育、天立教育、成实外教育及睿见教育,上述十家教育公司于Q2平均涨幅达59%。

教育行业拉升逻辑主要有三点:一是利好政策不断刺激,特别是高等教育阶段,二是卫生事件对业绩影响小,大部分公司保持了高成长水平,三是资金的避险需求,教育资产保值性较其他风险资产高。

以业绩而言,在17家高教公司中,近三年收入平均复合增长率为27.5%,其中新高教(02001)及嘉宏教育成长领先,近三年的收入复合增长率分别为62.2%和67.9%,宇华教育、中教控股及民生教育该指标也超过了40%。而在最近发布的中期业绩中,大多数公司都保持了高成长的水平,比如中教控股收入增长了41.8%。

而在10家基础教育公司中,近三年收入平均复合增长率为29%,其中有9家在20%以上,整体业绩表现较高教分布均匀。K12教育培训表现要好于学历教育,思考乐教育及新东方在线今年以来涨幅分别为46.4%和82%,其中思考乐教育持续被资金追捧,2019年6月份上市以来涨幅超过了3.4倍。

不过在基础教育板块中,枫叶教育在今年的表现并不理想,该公司主要从事K12学历教育,是港股市场上正统做国际教育的,具有一定的稀缺性,然而今年以来却跌了32.8%,拖了板块后腿。

截止2020年2月29日,枫叶教育已经位于中国、加拿大及澳大利亚的26个城市拥有100所学校,在其最近发布的2020财年中期业绩中,收入仅增长6.4%,而净利润下滑8%。此外,由于受卫生事件影响,该公司取消了原计划农历年后出发的国外冬令营,导致该部分收入下滑了近九成。

关注高教低估个股

上文谈到,即使今年教育板块录得不错的市场表现,但估值上仍很低,在高教板块,平均的PE(TTM)值为23.5倍(排除宇华教育极端表现),平均PB值为2.8倍,而在基础教育中,平均的PE(TTM)值为23.2倍,平均PB值为2.2倍,两个指标均排除了思考乐及新东方在线两家的极端表现。

从个股上看,在高教板块中,PE(TTM)低于行业均值的有8家,PB低于行业均值的有9家,其中成长较好的新高教、民生教育以及嘉宏教育两个指标均低于行业均值。

新高教内生增长强劲,要比同行要具有优势,而之前加速并购带来的短期负债过高的后遗症正逐步解决,随着收入和利润持续强劲增长,资产负债表的不断改善。近日,部分券商纷纷对该公司给出买入评级,其中大摩目标价提升至5.6港元,申万宏源目标价7.61港元,安信国际目标价6港元。

中教控股作为高教龙头,股价趋势相比于同行要好一些,而2019年,该公司加速了并购步伐,成长水平加快,但负债率水平也在提升。以该公司2020财年中报看,资产负债率为54%,相比于2017年提升了38.5个百分点,而流动比率也下降至接近1的水平。若该公司保持扩张速度,负债率水平仍有进一步提升的可能。

宇华教育估值较高,PE(TTM)及PB值分别为116倍和5.7倍,远高于行业均值,2018年送审稿发布后,该公司便将业务焦点放在高教板块,是从基础教育为主逐步转型至以高等教育为主公司。无论是哪个版块,该公司目前的估值均远偏离了行业,存在高估值风险,宜警惕股价回落。

在基础教育板块中,可投的标的较少,且可以关注的且估值较低的也很少,主要为基础学历教育被政策压制,股价起不来,而培训教育中,业绩好的基本都高估了。

枫叶教育、成实外教育及睿见教育作为基础学历教育,估值均低于行业均值,反映了投资者对该板块的投资态度,自从送审稿发布后,市场对基础学历教育一直都不友好,股价也持续走熊,导致估值低于行业。而培训教育中,思考乐及新东方在线估值过高,PB值均超过10倍,存在估值回落风险。

综上看来,今年教育板块扛起了抗跌大旗,个股普涨,但细分板块出现分化,资金追逐政策方向,高等教育受到政策扶持,参与者通过内生+外延收购获得成长,成为教育板块中最重要的投资路线。而基础学历教育受到政策压制,培训教育中,估值过高,获得资本溢价空间很小。

因此,具有可投价值的标的主要在高教板块,投资者可关注估值低于行业的个股,可持续关注新高教及民生教育等绩优公司。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)