【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

原标题:一年暴赚50亿!不差钱的农夫山泉要上市了 来源:富途证券

原标题:一年暴赚50亿!不差钱的农夫山泉要上市了

4月底,农夫山泉在港交所交表,预计募资规模在10亿美元,中金公司及摩根士丹利担任联席保荐人。由于很多招股信息暂未披露,本篇将主要从基本面情况及行业对比角度展开,看看农夫山泉具体业务情况。

一、基本面情况:教科书式的快消发展路径

从1997年农夫山泉第一款包装饮用水上市,而后陆陆续续在饮料行业推出众多爆款产品,农夫山泉一路登顶成为饮料王者,其发展路径非常值得关注。快消品公司的营收增长主要是来自于两部分,一是产品,抓住潮流,不断推陈出新,打造「爆品」,增加SKU的供给;二是渠道,将产品铺到天涯海角每个消费者能接触到的地方。

1、多品牌发展,包装水为主

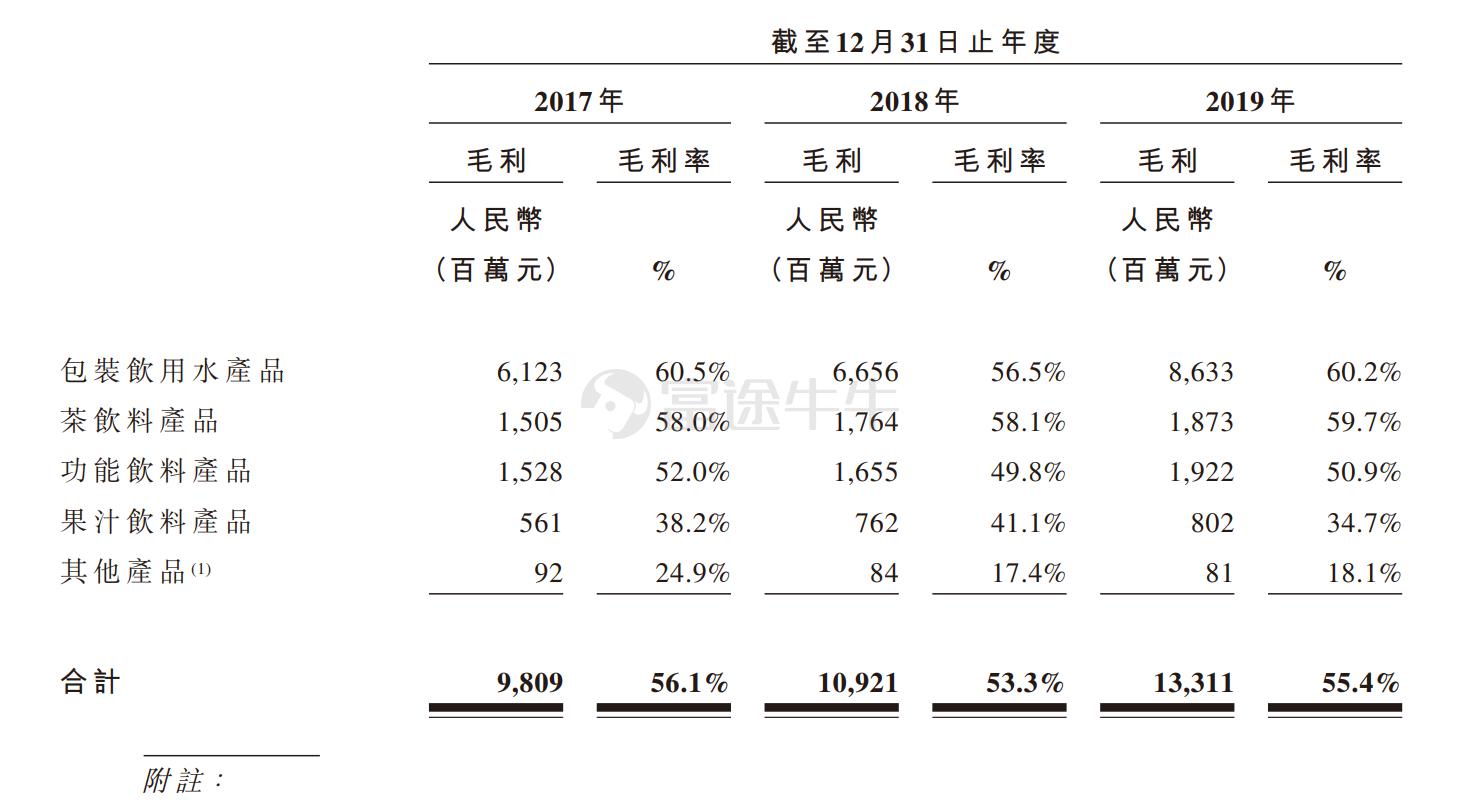

从产品种类上看,目前农夫山泉的主要产品类别有四种,分别是包装饮用水、茶饮料、功能饮料及果汁饮料。包装饮用水为主营业务,近三年的营收占比在60%左右。就一个包装水,农夫山泉都能出品N个SKU:除了小包装外,也推出了中大规格的家庭饮用水,同时也针对不同人群推出了不同的水产品,如适合婴幼儿的引用天然水、运动场景的天然矿泉水、针对高规格会议及宴会活动的玻璃瓶装天然矿泉水,还有针对中老年人的富含锂元素的天然矿泉水等等,客户群体逐步被打开。

其他饮料产品的发展,农夫山泉几乎都抓住了消费潮流,东方树叶对应的是「低糖、无糖潮流」,维他命水抓住的是「养生潮」,NFC果汁对应的是「天然健康」……而19年农夫山泉开始布局咖啡及蛋白饮料,推出了首款咖啡产品「炭仌(bing) 」及首款植物酸奶,同样是踩准了咖啡浪潮的兴起与植物奶潮流。

从各产品的营收及毛利来看,主营的包装饮用水产品营收占比约在60%,其次是功能饮料产品及茶饮料产品,而包括咖啡、苏打水饮料、植物酸奶产品及农产品在内的其他产品还在孵化中,营收占比几乎可以忽略不计。从毛利来看,包装水及茶饮料的毛利几乎相当,高达60%左右,其次是功能饮料,毛利也高达50%左右,卖水真的能发财。

2、渠道为王,铺货到天涯海角

抓住潮流,推陈出新,打造爆品只是第一步,还得将它铺到天涯海角每个角落,这时候工厂的选址及渠道就非常关键。农夫山泉在全国总共有十大水源,几乎遍布东西南北中,农夫山泉在水源附近建立生产基地,同时生产包装饮用水及饮料产品。

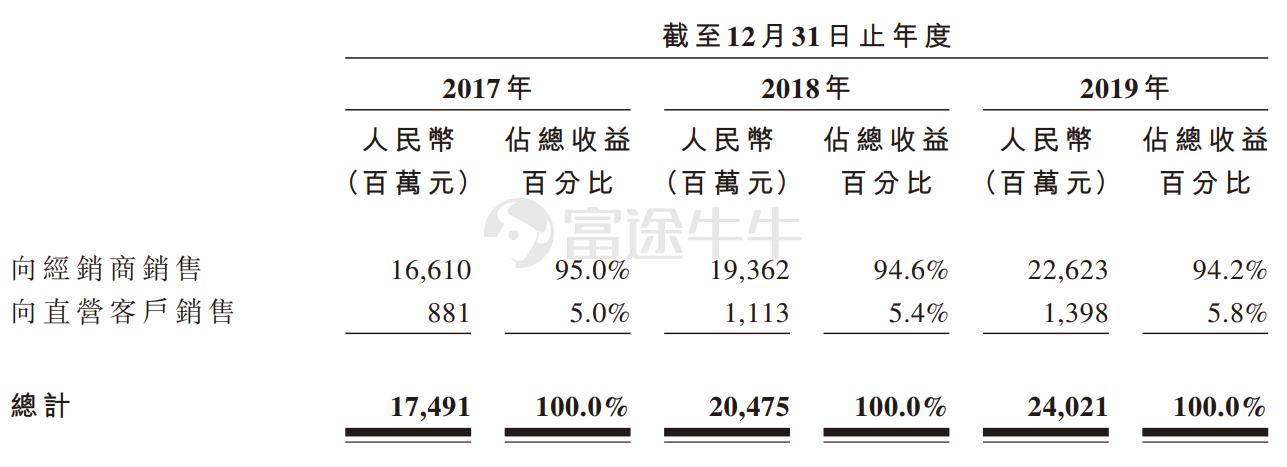

而在渠道上,农夫山泉主要以经销发展为主,通过经销商进行分销产品,近三年经销商收益占比在95%左右。

截至2019年底,农夫山泉总共有4280名合作经销商,覆盖全国省市及县级行政区域,同时农夫山泉不依赖于任何单一经销商,任何经销商产生的收益都不超过总收益的1%。这四千多名经销商覆盖了全国237万个以上的终端零售网点,其中有187万个零售网点位于三线及三线城市以下,尽可能地将产品铺向全国的角角落落,尤其是下沉市场。在经销商管理上,农夫山泉同样非常强势,采用先款后货的方式,通常不接受经销商的退款。同时通过自有的NCP系统管理经销商及终端零售门店,掌握并分析经销商的库存情况,防止库存积压。

通过不断推出新品,拓宽产品线,加上毫不吝啬的进行营销投入,仅2019年,农夫山泉在广告及促销上的开支就高达12.2亿元,销售费用高达58.2亿,将「农夫山泉好水」、「神奇的东方树叶「等朗朗上口的广告灌输进消费者脑里,同时铺货到消费者能接触到的角角落落。产品与渠道加持下,农夫山泉的营收也一路向上,2019年营收高达240亿元,2017-2019年,复合年增长率高达17.19%,远超行业发展水平。

从基本面上看,农夫山泉可圈可点,远远领先行业发展水平,也难怪市场给予了「中国版的可口可乐」如此高殊荣。但是,此前同样享受「中国版雀巢」殊荣的达利食品,在上市五年至今,估值已经跌下神坛,近年来营收增速显著放缓,未来农夫山泉会走上达利食品的老路吗?

二、中国版雀巢达利食品是如何从神坛跌落的?1、同样的教科书式的快消发展路径

2015年11月底,达利食品登陆港交所。此次达利食品发行16.9亿股,每股发售价定为5.25港元,募集资金净额为86.46亿港元,市值在700多亿港元,一举挤进港股食品饮料公司头部列表,其创始人及实控人许世辉家族财富也瞬间暴增。

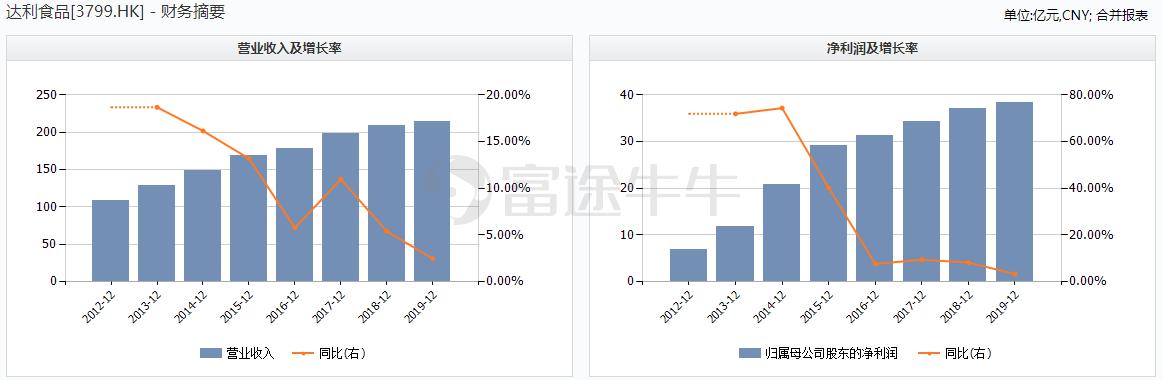

跟现在的农夫山泉一样,当时达利食品的基本面也十分优秀,营收保持在高增速水平,净利润也在大幅增长。公司在2012-2015年,营收从108.35亿增长到169.09亿,营收复合年增长在16%左右,净利润也从2012年的6.93亿增加到2016年的31.37亿,步入增长快车道。但是好景不长,2016年以后,营收增速开始跌落,2017年由于推出了新品豆本豆,营收增速突然冲上来了,但是2018年以后又掉下去了。

其实达利食品也复合「教科书式的快消发展路径」,布局丰富的产品线以及具有强大的渠道掌控力。在产品线上,达利食品有着极其丰富的核心品类,从2002年-2018年,推出了非常多消费者耳熟能详的零食品牌,如达利园糕点、可比克薯片、好吃点饼干、和其正凉茶等等……多品牌的发展造就了达利食品此前的高增速。

而在渠道上,达利食品同样具有强管控能力,首先是遍地开花的工厂布局,其在全国布局了近20个生产基地,每个工厂均临近经销商或终端市场。达利食品在全国省市及大部分县区都拥有经销商,且与经销商的合作关系十分稳定,大部分的合作时间都在5年以上。截至2019年底,达利的经销商超过5400名,大约拥有两百万个销售点。

同样是一样的布局,一样的打法,推产品,增加SKU供给,布渠道,将产品铺到天涯海角每个消费者能接触到的地方。为什么达利食品最后却跌落了神坛?

2、成也多品类,败也多品类,其实是发展模式的问题

靠着多品类,达利食品一路成就零食王国。从这些年上线的产品我们发现,达利基本上是以3-4年为周期,上线一个王牌产品作为其营收增长的发动机。这一点又跟其他的食品饮料公司不一样,以旺旺为例,旺旺是以不断更新原有产品来推出的新品,比如说从旺旺仙贝到旺旺米饼再到旺旺厚烧海苔,这都属于米果类产品;而达利是在更新原有产品的同时,选择跨品类推出新品,比如说2003年推出可比克薯片进军薯片膨化食品领域,2004年推出好吃点饼干进军饼干领域。

这样的一个好处就是,在旧的品类增速放缓时,新品类的推出能继续拉动整个公司的营收增长。2013年推出的功能饮料乐虎,就迅速把饮料板块的营收增长提升到了20%以上,为公司的整体营收做出巨大贡献;2017年推出的豆本豆也对饮料板块的营收增长做出了极大的贡献。

但是这样也有明显的弊端。一旦新品类推出的时间放缓,或者旧品类掉队,就会对整个公司的营收造成非常大的打击。而之前的旧品类,发展到今天来看,要想继续往上走是很难的。达利食品这些年来的发展模式一直都是复制对手产品,以更低的价格切入市场。从2002年开始,公司推出了达利园蛋黄派,直接对标的是韩国的好丽友。当年好丽友派在全国掀起一股「派」的热潮,然而由于定价过高,让许多消费者望而却步。而达利推出的达利园蛋黄派定价仅为好丽友的三分之一,迅速占领了市场。

这个模式在今天来看,已经不那么好用了。首先是随着消费水平的提高,当前已经很少有人买不起一个「好丽友」了。就算是下沉市场,人们对于零食的选择也越来越多。同时随着进口食品关税的下降,越来越多达利食品对标的商品,在价格上也越来越有优势,导致达利食品旗下产品的市场空间也就越来越小。其次,消费潮流以及有所改变,尤其是近年来「低糖、低脂、健康饮食」的潮流下,越来越多的传统零食以及不那么受待见了,消费者更偏好那些「健康」的零食产品,谁最先推出,谁就能领先抢占市场,而且近年来随着知识产权意识的觉醒,消费者对「山寨」产品的也逐渐丧失好感度。

近年来随着企业的发展,国产品牌的崛起,中国消费者的「国产意识」也越来越重,中国的企业也更加懂得了品牌的重要意义。正如安踏创始人兼董事长曾经所说「不做中国的耐克,要做世界的安踏」,体现得越来越多的是品牌自信力。无论是哪一行,未来被冠以「中国版的XX」肯定会越来越少,相较于「山寨」的投机行为,或许打造国货、国潮品牌,创造有竞争力的产品在短时间内付出的成本更多,路径也更艰难,但是从长远发展路线来看,这才是企业产品长青之路。就如人民日报评论所说,国货崛起靠自立,搭人便车路难通,要想成为「世界的XX」,还得靠自己。

山寨的路子越来越难走,叠加其他因素影响,达利食品的发展越来越难。2017年-2019年,达利食品的营收复合年增长率仅不到4%。那么农夫山泉会走上达利食品的老路子吗?

三、农夫山泉会走上达利食品的老路子吗?1、品类发展模式明显区别

从产品品类来看,跟达利食品明显不同的是,农夫山泉的发展路径是大单品路线,以包装饮用水为主。达利食品发展的是多品类,各类食品饮料的营收占比都没有超过30%,而农夫山泉仅包装水一个品类的营收占比就高达60%。

其实大单品的发展是有明显短板的,前文也有提到,多品类的发展模式中,在旧的品类增速放缓时,新品类的推出能继续拉动整个公司的营收增长,而大单品的发展就没有那么容易了,市场就是这么大,增速相对稳定,要想继续在包装水上保持十几个点的增速其实并不简单,这也是农夫山泉一个潜在的风险点,毕竟包装水的占比实在太重了。

今年1月份,疑似农夫山泉夜毁武夷山国家公园林区就引起了非常大的争议,虽然最后的调查结果显示,农夫山泉的取水点并不在武夷山国家公园范围内,但是当时还是引起了舆论激烈的讨论。实际上,农夫山泉的水源地危机很久以前就出现过,如2009年,核心的千岛湖水源被指不适合饮用,只适用于工业用水;2013年水中出现黑色不明物;同年丹江口水源地被指「垃圾围城」;2018年欲在新西兰购置水源地但遭万人抵制……水源地危机确实是不能忽视的风险点。

当时的微博截图

当时的微博截图不过,在其他品类的发展上,农夫山泉是远远优于达利食品的。跟达利食品的「山寨」模式明显区别,农夫山泉几乎都抓住了消费潮流,东方树叶对应的是「低糖、无糖潮流」,维他命水抓住的是「养生潮」,NFC果汁对应的是「天然健康」……而19年农夫山泉开始布局咖啡及蛋白饮料,推出了首款咖啡产品「炭仌(bing) 」及首款植物酸奶,同样是踩准了咖啡浪潮的兴起与植物奶潮流。从长远发展的路径来看,农夫山泉是明显区别于达利食品的。

但是,两者间还是有着明显的相似点,比如值得注意的是管理层持股同样集中。

2、管理层持股同样集中

农夫山泉的招股资料显示,截至招股日,公司实控人兼董事长钟睒睒持有公司87.4472%的权益,其中包括17.8634%的直接权益与透过养生堂持有的69.5839%的间接权益。

农夫山泉股权结构

而达利食品的实控人兼董事长许世辉家族的控股权也极度集中,持股比例达85%。陈女士及许女士分别为许世辉的妻子、老婆。CDH Delicacy背后主要是鼎晖资本。根据万得最新的持股数据来看,许世辉家族的Divine Foods 仍持有达利食品85%的股份。

达利食品股权结构,来源:招股书

股权集中并不是什么坏事,尤其是在面对公司较大决策时,管理层可以拥有绝对的话语权,决策也更具有效率。不过股权的过度集中,其他小股东的制约作用减弱,而选择上市会面临更多来自公众及证监会的监督,对企业经营管理也有一定的好处。

但是无论是钟睒睒还是许世辉,都已经是六十多岁的老人了,不久后退休,集团的决策管理都会落在「企二代」的身上,未来的发展路线也难说。现在娃哈哈集团的继承人,宗庆后的独生女儿宗馥莉在继承管理哇哈哈不也出现了诸多问题么。

总结

从产品的发展路径来看,中国版的可口可乐明显不同于中国版的雀巢。国货崛起靠自立,搭人便车路难通。不走山寨模式,跟紧当下消费浪潮,不断推陈出新,创造出消费者热爱的的产品,未来中国版的可口可乐或许会成为世界的农夫山泉吧。

编辑/Emily

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

责任编辑:

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)