原标题:全球降息,银行明珠招商银行是否依然闪亮? 来源:知常容

来源:雪球App,作者: 知常容,(https://xueqiu.com/2327443043/133040803)

作者:@知常容小王

今日凌晨美联储宣布下调25个基点,这是年内第二次降息,与此同时香港金管局也接着降息25个基点。在9月12日欧洲央行在议息会议上,欧洲也下调存款利率,并且宣布重启QE进行经济刺激。欧元存款利率从2014年就已经进入负利率,之后2016年下调过一次,时隔三年再度下调。

从目前全球范围看,进入2019年已有接近30个经济体或地区下调了存款利率,降息大潮已愈演愈烈。国内虽然暂时没有进行基准利率下调,但在9月16日下调了存款准备金,加上前期实行LPR机制,增加了贷款基准利率报价机制,在信贷上也有宽松迹象。市场利率下降周期中,银行利润一般会受到不利影响。假如未来市场如预期所想进行了降息,那招行会因此受到何种影响?同时未来经济出现波动,招行在冬天来临时抗风险能力是否够强?其优势在哪里,以下为我们所论述观点。

一、降息对招行的影响

在此我们先做一下简单的测算,假设未来中国降息0.25%,可能使得招行净利差再次回到2.4%,(净利差目前2.58%)对招行的净息收入影响会有多大?目前生息资产年均收益率为4.47%,付息资产年均成本率为1.89%,净利差2.58%。假定计息负债成本与生息资产收益都会出现下调,计息负债年化成本下调9个基点,下降到1.8%,生息资产下调27个基点,下降到4.2%,净利差2.4%,付息资产规模增长7%,生息资产规模增长10%。

我们测算相对简单,这情况可能下半年出现,但影响上我们测算的是全年,若是4季度下调,对全年影响会小很多。对第二年中期数据,则有一定参考性。从招行较高的信用成本与资产拨备率这种高质量缓冲优势,加上简单测算,我们依然相信招行能维持利润的增长,可能在增长率上我们会适当调低预期,原先预计5年净利润复合增长10%左右,若是未来降息周期来临,增长率可能回到6-8%。

当然这只是单一因素的影响,最终结果还要综合其他因素。从以往的降息中,招行净利差变化究竟如何呢?我们选取2008年到目前贷款基准利率变化。主要划分三个周期。2008.09.16---2011.2.09为第一个降息周期维持时间为两年多。2011.02.09--2012.06.08为一个升息小周期,维持时间一半年左右。2012.06.08-至今都处于降息区间内。第一个周期内2008.10.30--2010.12.26为降息周期中平稳区间,即利率无波动,维持时间一年多。2011.07.07--2012.06.08为上升周期的平稳去,接近一年利息保持平稳。第三个周期内2012.07.06--2014.11.22为降息周期第一个平稳区间,维持时间两年多。2015.10.24-至今为第二个平稳区间,维持时间近4年。

接着我们看看2008年年中到2019年中期净利差与净利息收益率变化。从数据表现看,整个大方向基本与贷款利率表现一直,波动上总体呈现正相关。在2015.10月停止降息后,招行净利差继续下滑一年之后,到2017年年中开始逐步回升。在第一个降息周期中,叠加金融08年金融危机影响,招行净利差下滑速度非常快速,远超后面降息所带来的影响,10多年过去了,依然没有回到当时利差空间,基准利率总体也处于下滑方向中。

在平稳区间内(2008.10.30--2010.12.26)2009年全年净利差基本与利率趋势保持一致,比较平稳,但随后在2010年年中到2010年年底招行净利差都处于回升状态,虽然同年12.26号再次降低了利率,但仅仅两个月后就上调了利率,期间影响在对半年度净利差影响不大。

在2011.02.09--2012.06.08在利息上升周期中,对应招行2011年年中与2012年年中,整个净利差处于上升状态。同时也可以看到在2月宣布上调利息之后,招行2011年中期净利差扩大趋势就出现了加快。在(2011.07.07--2012.06.08)平稳区间内,11年年底与12年年中净利差也保持相对平稳。2012.06.08号下调基准利率,开始进入第三个周期,同年7月再次下调。招行净利差在2012年年底即出现了下降,此次下滑从2012年年底持续到2014年年中。

这次第一个平稳区间内(2012.07.06--2014.11.22),招行净利差直到2014年才出现平稳,延迟反应接近一年半,但是在15年5次的降息中,招行净利差反而是出现了回升,从背景看15年上半年处于股市巅峰状态,减少了相关影响,直到2016年年中招行净利差才开始出现下滑。此次下滑从2016年年中到2017年中。

在2017年出现了净利差平稳迹象,之后招行才开始逐步回升净利差。在以上数据中,招行净利差与贷款基准利率相关性很强,特殊时期或形成放大与缩减效应,如08年金融危机这种影响会放大,15年证券市场火爆这种影响会变小。在降息周期如果处于末尾期,间隔时间不长,降息影响将会弱化很多。同时降息对招行利差影响也是比较迅速的,1-2个季度即可以出现影响,假使连续降息,对招行影响时长一般在1-1.5年。随后会进入一段利差平稳期,再之后则会出现稳步回升期。

二、招行的抗风险能力

银行经营模式上属于高杠杆经营,因此风险管控是其首要目标,其次银行也是服务行业,服务优质与否直接关系到客户粘性与忠诚度。银行的核心资产看起来是贷款,投资,其实真正的核心资产是客户。风险管控在银行报表中主要体现在以下指标:拨备覆盖率、贷款拨备率、资本充足率、不良率、迁徙率。

2019年中期招行贷款和垫款总额43235.3亿,同比期初提升9.93%,正常贷款42703.09亿,同比增长10.08%,不良贷款532.21亿,同比减少0.72%,贷款损失准备2097.57亿,同比增长9.25%。不良贷款率1.23%,同比减少0.13%。不良贷款拨备率394.12%,同比增加35.94%。贷款拨备率4.85%,同比减少0.03%。

1.高额拨备与低不良

不良贷款拨备率底线为150%,而招行远高于规定的底线,从数据中可以看出,在贷款增长的前提下,实现不良贷款减少,在不良贷款的认定上,招行非常严格,严格标准之下出现一升一降,这样的表现对内体现了对贷款客户的筛选能力,对外体现了招行优质客户的基础。同时对贷款损失准备进行提高,不良贷款拨备率同比提升35.94%,在处理上非常保守与谨慎,在风险管控上相当突出,计提损失准备会影响当期利润基数,招行在高拨备率下能让利润保持增长实属不易。(注:贷款损失准备/不良贷款余额=不良贷款拨备率。该比例约大说明风险准备越充分)我们选取几家同类型银行进行对比,对比中招行在风险管控中优势明显,有着更低的不良率和更高的拨备率。

2.覆盖完全的不良贷款与良好的迁徙率指标

在逾期贷款合计中,逾期总额672.34亿,占比1.56%,同期初减少0.02%,总体逾期数额得到进一步控制,预期90天以上贷款427.75亿,占比63.62%。不良贷款与逾期90天以上贷款的比值为1.24,该数值也表现了招商对不良贷款认定的严格。(超过90天逾期,认定为不良贷款。该比值大于1说明不良贷款完全覆盖逾期90天贷款)贷款分为5类,分别是正常、关注、次级、可疑、损失。各类特点如下:关注类-目前能还款还息,但存在一些还款的不利因素。次级-借款人还款人能力明显出现问题。可疑-借款人无法足额偿还贷款本息。损失-本息无法收回或是收回极少部分。从迁类徙率指标看,招行除了关注类贷款指标有所上升外,其他类均出现下滑,关注类上升幅度看也还处于正常的区间内,但对未来的不良可能会出现回升。(迁徙率上升,则该类贷款存在恶化迹象)。

3.充足的核心资本率

另一个衡量银行风险指标的是资本充足率,也就是银行自身的资金,与加权风险的比率,招行上半年资本充足率在高级法下为15.09%,同比下降0.59%,一级资本充足率12.19%,同比下滑0.43%,核心一级资本充足率11.42%,同比下滑0.36%。下滑的主要原因为进行了分红与债券赎回是的资本金额出现减少。在几家银行对比中,招行资本充足率在优势上比较明显,在风险抵抗上具有更强力量。

三、招行优势在哪

首先我们先了解一下银行收入来源分类,在获取收入上,银行主要分为利息收入与非息收入,衡量指标为:生息资产收益率、付息负债成本率、净利差、净息差,成本收入比。在利息收入端:主要来源为贷款、投资利息收入、信用卡分期、票据贴现等。与之对应的就是存款,客户存款,是银行低价的贷款资源,其他资金来源包括同业拆借,发行债券等。存款规模增长是银行未来保持利差的重要因素之一。

1.存款结构成本优势

2019年中期招行存款总额46997.38亿,在各项对比中,招行对公存款占有比例较多,占比达到64.44%,在活期与定期对比中活明显高于定期,活期存款合计占比59.03%,近两年分别为61.5%、62.8%占比上有逐步下降趋势。在年化成本中,定期利率明显高出活期,高活期占比有利于获得较低的资金资源。在各类存款增长的变化过程中,活期存款提升幅度相对缓慢,定期存款提升比例幅度较快,公司客户定期存款与零售定期存款增长分别为11.3%与17.73%。在成本结构上,除了对公活期利息平均成本有所下滑外,其他成本利息同比都在出现提升,这会导致公司计息负债平均成本有所提高,从而影响净利差。

存款作为银行成本,成本端上升,贷款端若是不能提升,净利差上就会出现缩窄,进而影响利息收入。在政策规定贷款利率区间制定中,并非越高好,风险与收益是恒等式,贷款利率越高。优质客户就会择低而取,贷款客户的基础是决定不良贷款的重要因素。一笔坏账的产生需要十倍二十倍的正常贷款收息才能相抵,所以贷款利率远高于同行长久看并非绝对好事。目前几乎所有的上市银行总体存款成本都在上行,一方面来自于互联网企业冲击,另一方面属于同行之间的存款争夺。在总成本上升中招行绝对属于较低的一类,对比同期上升幅度为0.01%。高息揽存与服务取胜,其他差别时间越长效果将会越明显。

2.付息资产优势

贷款、投资利息以及存放在同业与央行的存款等,构成了银行生息资产。各类客户存款、发行债券以及向同业、央行借款等,构成了负息资产。目前客户存款与贷款是影响两者的主要因素。在几家银行生息、付息资产对比中,招行生息资产虽然不是最高,但招行优质的服务能力,带来的低付息负债成本,在净利差上出现了较大优势。

3.贷款结构优势

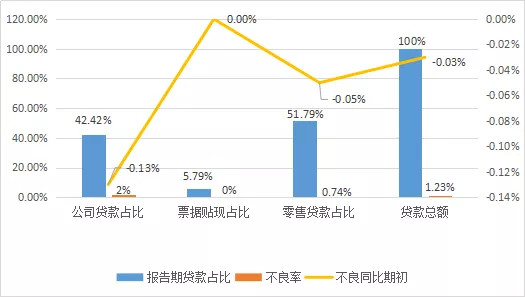

在贷款结构上,招行对公客户贷款占总贷款比42.42%,同比期初减少2.68%。零售贷款占总贷款51.79%,同比期初提升0.6%,数据中看到了,在贷款上零售客户贷款占比较多。在存款中,公司存款占比大于零售存款,贷款上正好相反。在结构中,对公贷款出现双降,零售贷款出现上升的同时,不良率保持降低。再次体现了招行风险管控能力与零售之王的称号。

更高占比的零售贷款有着更低的不良率,招行前三大贷款分别是住房贷款、对公流动资金贷款、信用卡贷款。住房贷款,占总贷款比为23.95%,不良率为0.25%,在所有贷款中不良率最低。信用卡贷款占比15.09%,不良率为1.3%,对比期初提升0.19%,高于总额贷款不良率,对比期初不良速度有所加快,但在行业内依然具有较大优势,该两类贷款属于零售贷款。第二大贷款为对公流动资金贷款,占比20.9%,不良率为2.83%。招行低不良的原因,很大来原因自于零售贷款的优质,这也与公司优质零售客户基础息息相关。

4.非息收入优势

非息收入主要体现在银行渠道与服务能力上,对比利息收入非息收入对利率波动、经济周期影响上都相对更小,收入来源更稳定、安全。银行经营每一笔贷款与投资都伴随风险,而非息收入因其更加安全,在占比中就显得更加重要。上半年招行非利息收入实现净收入508.94亿元,同比增长3.58%,占收入比36.8%,相比期初减少2.15%,上半年招行非息收入绝对值出现上张,但占营收比重出现下滑。在几家银行对比中,招行非息收入占比处于中等区间。但结合贷款与垫款占总资产比例看,非息占比就体现了优势。

5.优质的服务优势与前沿的战略眼光

对于招行绕不开的就是优质的服务,多年前招行着力提升服务能力,更新自身硬件设施,打造了行业内高口碑的银行形象,只要说到银行服务能力,可能最先能想到的就是招行,就算没有体验过,也会有所耳闻。这些优异的评价,没有过往的对服务上的投入,招行可能不会具有如此鲜明的特色。今天能有樱桃,是多年前种下的树。

同样今天对大趋势的投入,来年也会收获更多。当前招行开始对金融科技投放大量资源,金融科技技术的提升,可以使得招行对用户数据分析能力更精准,对服务客户更有针对性,在贷款上风险识别能力也会进一步提高。对于金融科技投入招行走在行业前列,时间会证明很多事情

总结:

当利率出现下行时,招行净利差也会随之出现降低,如果出现连续的降息,招行净利差在一段时间内会持续缩窄,这属于银行业的共性事件,但在利率平稳时间内,招行也能很快的恢复,抗打能力表现优良。

假若其他不利因素来临,我们从招行风险管控指标上,也能看出现招行在准备上做的比较充分,属于一家风险管控优秀银行,很显然若是到大环境不好时,充足的拨备与较低的不良这样的防御盔甲,能让招行更从容应对难题。在于其他银行对比中,招行不良率具有较强的优势,在拨备率上也极为充分,在保持高标准的拨备同时,利润增长情况依然能稳步提升,利润质量过硬。给自己穿上了层层盔甲做好了充分的防御,还能在攻击上保持优势,这是非常难得一件事。

在贷款结构上,优质的客户基础是保持低不良的重要因素,在存款结构中,虽然成本面临上行问题,但优势依然表现明显。生息与付息资产对比中,招行优质的低付息资产表现明显,侧面体现了存款客户对招行的认可。

同时也要看到招行当前净利差的扩大,主要体现贷款结构上的变动,一些高息贷款占比出现了提升,短期内对净利差存在积极影响,但长远看对不良贷款的产生会有不利,未来不良贷款或存在回升概率。其他压力如下:①同行对存款争夺,会导致整个行业内存款成本上升,从而降低利差空间;②在存款数据中,招行活期存款占有比例也有慢慢缩减迹象,这些会导致存款成本上的压力;③在经济环境变化中,优质公司贷款意愿有所降低,更多倾向与发行债权等方式融资,会让对公贷款出现影响。④房贷这部分优质贷款,增长规模上会受限于政策影响,更有可能未来某一天发生如美国次贷危险,出现大规模不良。⑤在信用卡贷款上,也出现了升高迹象,随着人均负债的抬升,也有可能出现很大不良,这些不确定性因素都会成为招行前行的影响因子。

招行在银行业中如一颗明珠,关注的人非常之多,往往出现一点瑕疵就会迎来较大争议,但优秀基因以及有效的管理制度,是招行保持竞争优势保障。对内有着高标准的风险管控,对外有着高质量的服务水平。若冬天来临,经济出现下滑、基准利率出现降低、房贷风险放大以及信用卡贷款风险提升,这也会让招行受到较大冲击,使得指标出现恶化。对于行业共性事件,比较难以预测,纵使招行会受到影响,但公司优质的品质与对风险管控的态度,会让他迅速的站起来,更快的恢复元气,这也是好公司特质,拥有很强的抵御力。

银行业未来发展方向,客户需求多样性与个性化越来越高,因此更鲜明的特色、更优质的服务、更专业水准会让发展更加稳健,更具有竞争力,提高非息收入占比率是前进重要目标之一,也是降低经营风险的有效手段。银行自身具有较多的客户资源,对金融市场信息有着高度的敏感性,这使得银行连接金融市场各方存在很大便利,由此能产生更多的其他非息收入,而招行在各方面是有着很大优势,服务能力无可置疑,优质客户基础行业领先,金融科技未来能成为各项业务发展的助力,人无我有,人有我优,在未来道路上活力更加的充足。目前的招行贵与不贵每个人心中都有一杆秤。

风险因素:存款成本上行、经济周期下滑推荐阅读:

学习银行报表从招商银行开始

知常容道法投资从容应对股市恐慌

养猪之神 温氏股份的几个小疑问

华海药业股价跌停 OAI利空详细解读

商誉大洗澡之后是利好还是利空

@今日话题 @雪球私募 @徒步投资笔记 $招商银行(SH600036)$

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)