文/新浪财经意见领袖专栏作家 伍戈

核心观点:

1. 房地产和基建投资是中国经济增长的两大传统“引擎”。然而,今年以来经济下行压力加大,但房地产调控却在趋严,不禁令人有些困惑。缺失房地产的支撑,中国经济能否企稳?未来地产调控是否还会加码?这些都直接关乎中国宏观大势的研判。

2. 当前房地产调控趋严反映出在高杠杆背景下决策者对于房价的容忍度有所降低,也折射出其对于较多资源流入地产即所谓“脱实向虚”的担忧。尽管如此,这些都未必是短期周期性政策能完全解决的,背后是深层次的结构性矛盾和长效机制缺失等。

3. 历史来看,外需冲击下的经济企稳复苏往往有赖于基建和地产“双引擎”的发力。从对相关产业链带动来看,地产对经济的拉动作用不逊于甚至超过基建。当前基建受到债务等多因素掣肘,依靠该“单引擎”的货币信用扩张难以托举宏观经济企稳。

4. 展望未来,随着经济逼近增长底线、土地财政承压且房价趋缓,房地产调控趋严态势或难以持续。房地产固然不作为本轮刺激经济的手段,但也未必以之打压经济。随着逆周期调控政策加码,中国经济在经历三季度探底后四季度有望边际修复。

一、引言

房地产和基建投资是中国经济增长的两大传统“引擎”。然而,今年以来经济下行压力加大,但房地产调控却在趋严,不禁令人有些困惑。缺失房地产的支撑,中国经济能否企稳?未来地产调控是否还会加码?这些都直接关乎中国宏观经济大势的研判。

图1:与过去不同,此轮地产调控趋严发生在经济下行期

来源:WIND,笔者整理

二、稳增长,为何控地产?

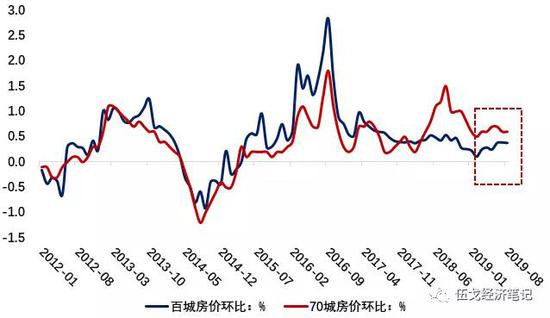

今年一季度以来,全国主要大中城市房价环比增速开始触底回升。尽管与历史相比这轮房价涨幅还算温和,但已经引起了决策者的高度关注。这反映出在高杠杆的背景下各界对于房价的容忍度似乎有所降低。

图2:年初房价上涨引发调控趋严

来源:WIND

另外,当前房地产调控趋严也折射出决策者对于较多资源流入地产即所谓“脱实向虚”的担忧。尽管如此,这些都未必是短期周期性政策能完全解决的,背后是深层次的结构矛盾和长效机制缺失等。

图3:资金“脱实向虚”也是决策者的痛点

来源:WIND,笔者测算

注:房地产信贷占比=(居民房贷余额+房企开发贷款余额)/金融机构各项贷款余额;社融中地产、制造业占比测算通过信贷、企业债和表外存量占比等数据综合推算。

三、控地产,能否稳增长?

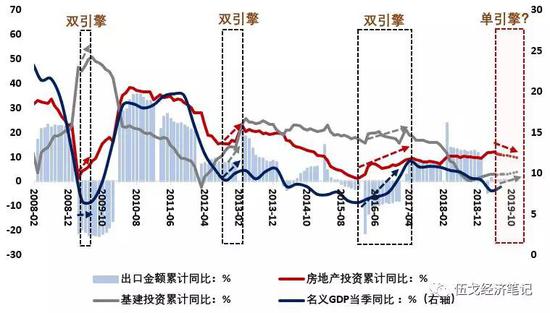

历史来看,外需冲击下的经济企稳复苏有赖于基建和地产“双引擎”的发力,仅靠基建“单引擎”的稳增长往往面临较大挑战。

图4:外需冲击下经济复苏有赖于基建和地产“双引擎”发力

来源:WIND

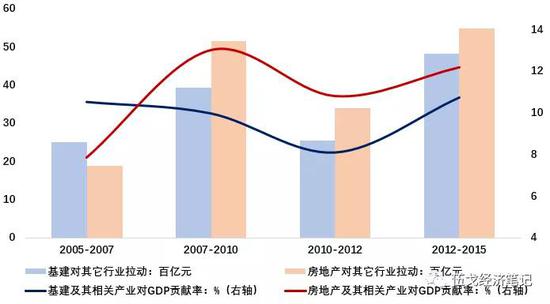

从对相关产业链带动来看,地产对经济的拉动作用不逊于甚至超过基建投资。为弥补地产下滑对增长拖累,基建需要更大幅度发力来进行对冲。

图5: 近年来地产对经济的拉动作用大于基建

来源:笔者测算

注:房地产拉动测算时采用包含房地产服务业、房地产建筑业及家具家电行业的广义口径,根据投入产出表对其它行业增加值拉动合并测算。

展望未来,即使9月工业生产回暖至6月的较高水平,三季度实际GDP“破6%”的可能性仍很大。随着经济逼近增长底线、土地财政承压且房价趋缓,房地产调控趋严态势或难以持续。房地产固然不作为本轮刺激经济的手段,但也未必以之打压经济。

图6:基建“单引擎”的信用扩张难以托举经济企稳

来源:WIND,笔者测算

注:社融存量增速预测基于基建温和复苏的假设前提,房地产调控缓和、维持现状和加码三种场景下年底房地产开发资金增速预计分别为7%、5%和0%。

事实上,8月底以来已有不少城市的调控政策边际上有所缓和。随着逆周期调控政策加码以及地产调控趋缓,中国经济在经历三季度探底后四季度有望边际修复。

四、基本结论

一是当前房地产调控趋严反映出在高杠杆背景下决策者对于房价的容忍度有所降低,也折射出其对于较多资源流入地产即所谓“脱实向虚”的担忧。尽管如此,这些都未必是短期周期性政策能完全解决的,背后是深层次的结构性矛盾和长效机制缺失等。

二是历史来看,外需冲击下的经济企稳复苏往往有赖于基建和地产“双引擎”的发力。从对相关产业链带动来看,地产对经济的拉动作用不逊于甚至超过基建。当前基建受到债务等多因素掣肘,依靠该“单引擎”的货币信用扩张难以托举宏观经济企稳。

三是展望未来,随着经济逼近增长底线、土地财政承压且房价趋缓,房地产调控趋严态势或难以持续。房地产固然不作为本轮刺激经济的手段,但也未必以之打压经济。随着逆周期调控政策加码,中国经济在经历三季度探底后四季度有望边际修复。

(本文作者介绍:长江证券首席经济学家、总裁助理)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。