感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:鄂武商A的银行手续费看不懂

作者:中和明略

来源:资本名侦探

百货超市这类零售企业在投资中算偏冷门标的,我们此前只写过大商股份(600694.SH),并指出其负债表中的长期应付款之应付租赁费有提前计入7亿多元未来成本之嫌。

我们今天要提到的也是一个偏冷门的指标,即银行手续费。因消费者在百货超市购物时可能选择刷卡支付(现如今又有微信支付、支付宝支付),那么商家就需要给银行等金融机构支付手续费。

据悉,手续费费率一般为百分之零点几,各种支付方式之间略有差异。至于手续费与营业收入的比例,究竟何种数值较为常见,以及何种变化趋势比较常见,我们将在接下来的文章内容中一一提到。

1

银行手续费的主流情况

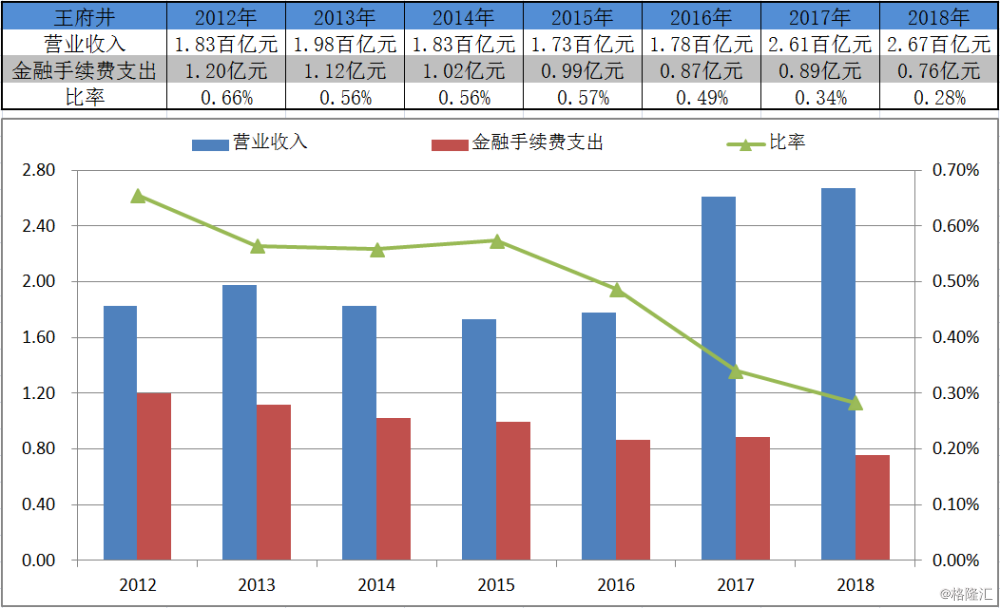

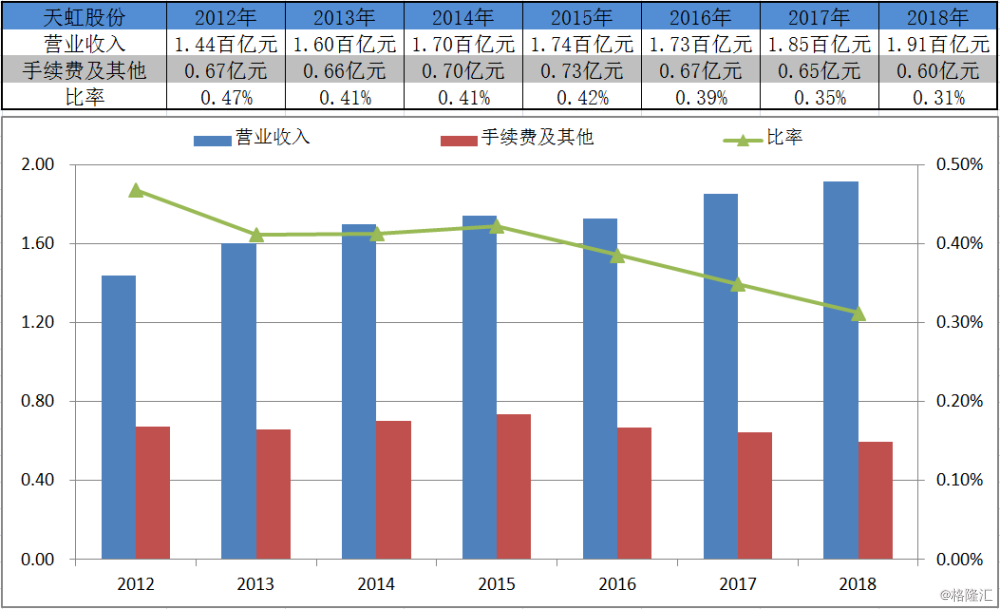

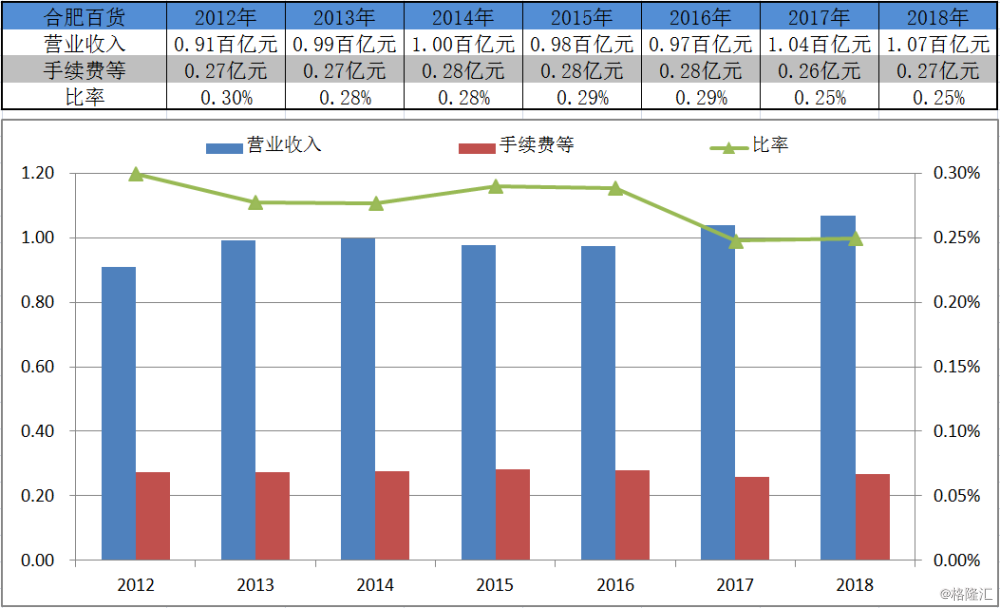

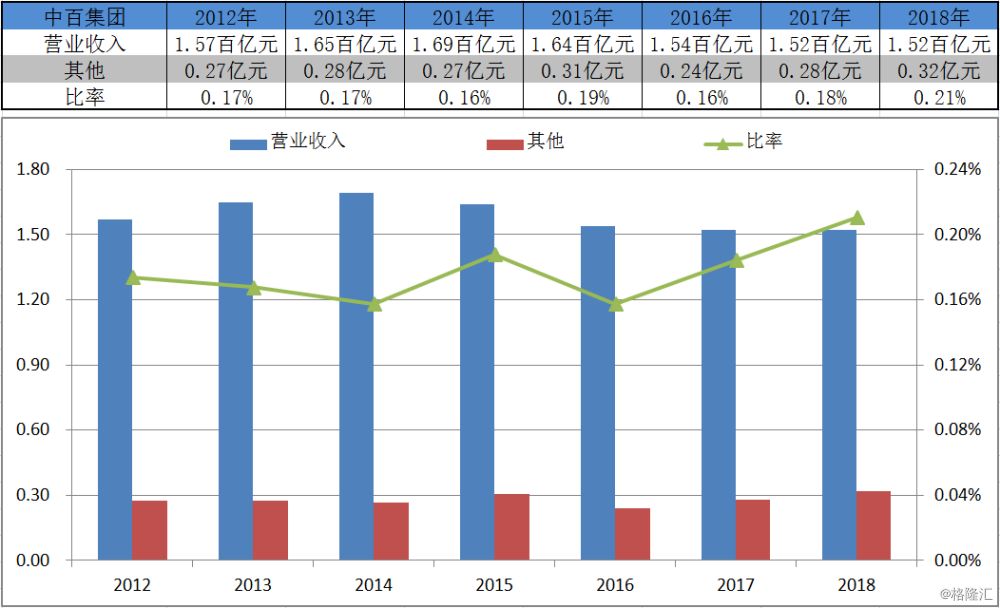

中和明略研究团队浏览了申万分类之一般零售的50家A股上市公司,最终决定选取5家上市公司作为代表,分别为王府井(600859.SH)、天虹股份(002419.SZ)、合肥百货(000417.SZ)、中百集团(000759.SZ)、武汉中商(000785.SZ)。

上述5家上市公司营业收入在约40亿元至约260亿元之间不等,但均与后文提到的鄂武商A(000501.SZ)没有过于悬殊的量级差距,且中百集团、武汉中商还与鄂武商A有相同的第一股东,即武汉商联(集团)股份有限公司。

因营业收入与金融手续费量级差距较大,故此我们将“营业收入”、“金融手续费”的单位分别定为“百亿元”、“亿元”。虽然图像上会显得失真,但仍较统一度量更为直观。以下是5家上市公司具体数据及图表(假定“其他”主要由“金融手续费”组成):

1.王府井:销售收入来源地区以华北及西南为主。

2.天虹股份:销售收入来源地区以华南为主。

3.合肥百货:销售收入来源地区基本集中在安徽(尤以合肥、蚌埠为主)。

4.中百集团:销售收入来源地区以湖北为主。

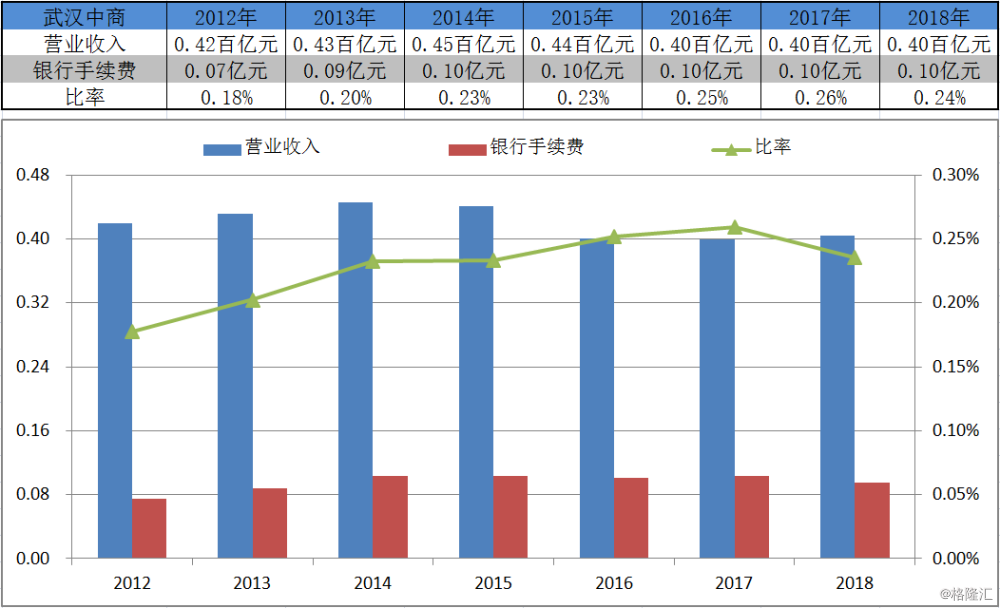

5.武汉中商:销售收入来源地区以湖北为主。

显而易见,在经过若干年的较平稳变动之后,5家上市公司的金融手续费较营业收入的比率均大致维持在0.25%左右,这是一个比较主流的数值。当然,既然有主流,那就必然有非主流,接下来我们看一个手续费为负的极特殊情况。

2

特殊情况之友阿股份

友阿股份(002277.SZ),销售收入的地区来源主要为长沙市,占比自2012年的87.04%降至69.42%;其余为长沙市以外地区。以下是友阿股份营业收入、手续费及其他的具体数据及图表:

为何友阿股份的手续费及其他(仍假定以手续费为主)为负?事实上,在2012年(不含)之前,友阿股份的手续费及其他为正值,如2009年至2011年,分别为132万元、109万元、67万元。

我们推测,造成这种变化的原因可能与上市公司2010年新设立控股子公司“长沙市芙蓉区友阿小额贷款有限公司”有关。该子公司经营范围为“发放小额贷款及提供财务咨询”,可能会导致“手续费收入”生成。

3

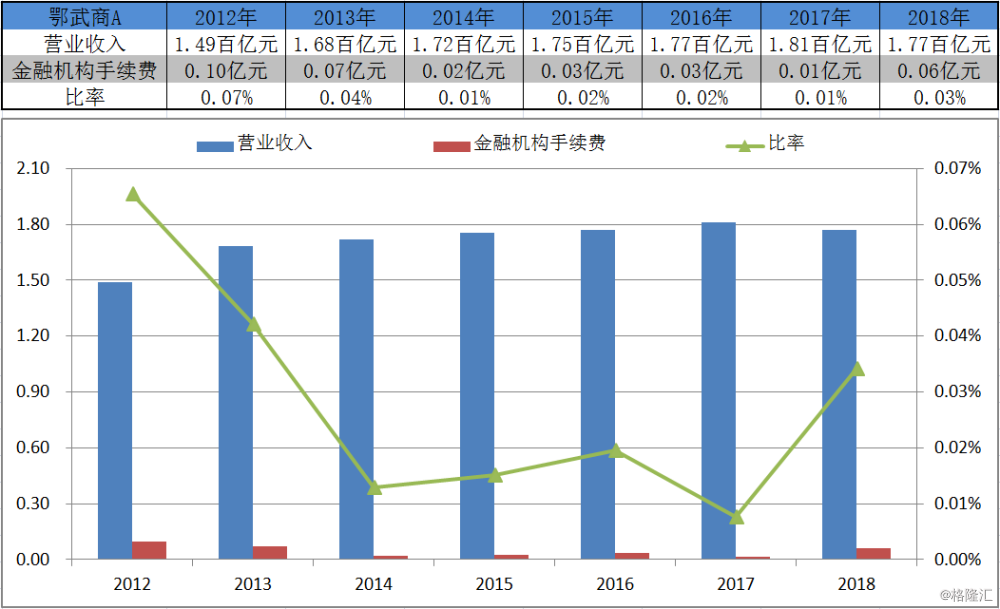

未知情况之鄂武商A

不过,在浏览50家零售公司时,我们还发现了一个比较费解的上市公司,即鄂武商A(000501.SZ),其销售收入的地区来源主要为湖北省。以下是鄂武商A营业收入、金融机构手续费的具体数据及图表:

可见,与武汉中商、中百集团相比,鄂武商A的金融机构手续费较营业收入的比率明显为低。当然,这可能解释为:鄂武商A的收入以百货为主、超市为辅,而中百集团以仓储超市为主,武汉中商则是百货、超市平分秋色。(或者,鄂武商A手续费较低与中百集团、武汉中商有关?须知,这三家上市公司有相同的第一股东。)

不过,括号里内容能否解释鄂武商A金融机构手续费在2013年、2014年的急速下降(似乎也并无金融类公司新增合并,现金流量表也不太支持友阿股份模式)仍未可知。然而有趣的是,在利润表之外,鄂武商A在这两年的资产负债表也有些有意思的现象。

如2013年年报的在建工程显示,仙桃购物中心工程的预算数为3.84亿元,当期转入固定资产8.85亿元,工程投入占预算比例为230.6%。这种大幅超预算现象是上市公司此前所没有过的(这在A股也比较少见)。

至于2014年年报的在建工程则显示,现代商业城工程的预算数为11.3亿元,当期转入固定资产17.24亿元,工程累计投入占预算比例为152.55%;黄石购物中心工程的预算数为5.29亿元,当期转入固定资产9.5亿元,工程累计投入占预算比例为179.65%。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)