感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:易天股份创始人曾任职劲拓股份,大股东曾持股3%,两者有何关系?

来源:金色光

深圳市易天自动化设备股份有限公司(公司简称:易天股份)是一家主要从事液晶显示模组设备,液晶玻璃制造设备,触摸屏设备和OLED显示设备制造的创业板拟上市公司。公司即将上会审核。

曾委托代持股份,IPO前回归,是资本运作还是另有“隐情”?

易天股份成立于2007年2月,由柴明华、胡靖林、高军鹏共同出资设立,其中柴明华持股45%,胡靖林出资持股30%,高军鹏持股25%。

根据招股书显示,易天股份的大股东柴明华出现了“先出后进”的历史。

2009年12月,柴明华将其持有易天股份的股权全部进行了转让,其中20%股权以20万元转让给胡靖林,15%的股权以15万元转让给赵林,10%的股权以10万元转让给周鹏。

但事实上,上述转让为代持。易天股份表示,2009 年,柴明华拟办理海外移民,无法长期在中国大陆居住,其在行使表决权、签署股东会决议等履行股东职责方面存在不便,为了提升公司的管理决策效率,柴明华将其个人持有的30%股权委托胡靖林代为持有,由胡靖林代其行使在易天有限的各项股东权利。上述股权转让中,柴明华只实际转出了15%的股权,其依然持有易天股份30%的股权。

到了2014年10月,胡靖林将其持有的易天股份30%的股权以300万元转让给柴明华,正式解除了上述股权代持的情形。

对此,易天股份表示,2014 年柴明华因个人原因放弃移民计划,回国发展,其重新受让了原由胡靖林代为持有的易天有限30%的股权并逐步参与更多管理工作,帮助公司更好地发展。上述股权转让完成之后,柴明华以30%的股权再次成为易天股份第一大股东。也就是说,柴明华在2009年退出易天股份后,在2014年9月29日重新拿回其在易天股份的第一大股东身份。

值得注意的是柴明华还曾是上市公司深圳市劲拓自动化设备股份有限公司(证券代码:300400.SZ,公司简称:劲拓股份)的股东,柴明华、易天股份与劲拓股份有深厚的渊源。

2014年9月劲拓股份获得正式上市批文,随即在2014年9月29日,柴明华放弃移民,重回易天股份担任第一大股东,这个时间节点让人浮想联翩。彼时,柴明华持有劲拓股份的股份占比为3.52%,为第七大股东。2015年柴明华所持的劲拓股份解禁后,进行了清仓减持。柴明华为何退出劲拓股份,为何考虑回归易天股份继续冲击IPO?是否还有“隐情”?这在周五的发审会上易天股份可能还要好好进行解释。

核心人员来自劲拓股份

其实,包括公司实控人柴明华在内,易天股份三大创始人兼股东均与劲拓股份关系深厚。

据易天股份招股书中披露的人员简历显示,柴明华于2003年5月—2008年6月担任劲拓股份股东劲通电子设备(深圳)有限公司(下称“劲通电子”)总经理;同时于2005年6月—2009年11月期间担任劲拓股份前身深圳市劲拓自动化设备有限公司(下称“劲拓有限”)董事。

此外,公司另外两大股东兼创始人胡靖林、高军鹏也曾共同任职于劲拓股份子公司劲拓实业。1997年7月—2000年8月,胡靖林担任劲拓实业技术主管;2003年7月—2006年12月,高军鹏担任劲拓实业工程师。

根据劲拓股份招股书显示,劲通电子成立于2003年,创始人黄志华与劲拓实业实控人吴限是朋友关系,曾达成如下口头约定:双方共享在焊接设备生产领域的相关技术生产销售波峰焊、回流焊,劲拓实业主要负责国内市场,劲通电子主要负责国外市场。2004年,为了保障公司的长远发展,吴限成立了劲拓有限,劲拓有限正是劲拓股份的前身。根据当年劲拓股份的招股书显示,柴明华为吴限多年朋友和事业伙伴,具有一定的资金实力,且对劲拓有限所涉SMT行业有较深了解。当时柴明华的对外身份为劲通电子设备(深圳)有限公司法人代表和执行董事。目前,劲通电子为劲拓股份股东。

从产品方面来看,易天股份的主要产品为平板显示器件生产设备,主要产品包括偏光片贴附系列设备、背光及全贴合系列设备、清洗设备及半导体微组装设备等。

在劲拓股份2018年年度报告中,劲拓股份旗下的光电模组业务主要是研发和生产用于手机屏幕制造及3D玻璃制造等不同工艺阶段的光电模组专用设备。这与易天股份的平板显示器件生产设备属于同一类产品。

行业发展放缓,净利润数据前后存差异

而在业绩方面,2015年至2018年,易天股份实现营业收入分别为1.81亿元、2.28亿元、2.94亿元、4.32亿元,收入一直呈现增长状态。但是易天股份2017年的主营业务收入增长率远低于同行业增长率平均值。2017年,公司的营收增长率为28.92%,而同行业可比公司的营收增长率平均值为78.81%,出现了一定差距。

从产品看,偏光片贴附系列设备作为易天股份的主打产品,2016年至2018年其实现的销售收入分别为1.60亿元、2.27亿元和2.37亿元。2018年易天股份偏光片贴附系列毛利率、背光及全贴合系列毛利率略有下滑。2016年至2018年,易天股份偏光片贴附系列毛利率分别为43.48%、46.99%、45.90%,背光及全贴合系列毛利率分别为31.82%、40.29%、35.41%。

在2017年偏光片贴附系列产品销售收入增速上涨之后,2018年基本陷入停滞。2018年公司偏光片贴附系列设备销售单价出现下滑,同比下降5.32%,为221.65万元/套,产品盈利能力出现下滑。

行业角度看,当前显示面板产能高速增长,供需已处于严重失衡状态,面板价格持续承压,加速下跌,2018年显示器件出货量较大的京东方A(000725.SZ)净利润同比下降63.36%,到了2019年半年报,京东方A净利润继续同比下滑,下降60.13%。而深天马A(000050.SZ)2019年上半年实现净利润6.44亿元,同比下降23.40%,这对易天股份来讲可不是什么好的消息,因为深天马A和京东方都是易天股份的前五大客户。

另一方面,公司声称在行业内打破了外资公司的技术垄断,但是报告期内,公司却长期向日本基恩士公司采购核心零部件。

据招股书,公司于2010年成功打破日本、韩国设备厂商在全自动偏光片贴附设备领域的垄断。但从供应商角度来看,基恩士(中国)有限公司在在报告期的2016年到2018年一直是易天股份的第一大供应商,采购占比分别为13.64%、14.55%、16.86%,易天股份主要向其采购包括CCD 图像传感器、触摸屏、可编程控制器在内的部件。公开资料显示,基恩士公司总部位于日本大阪,自2001年起进入中国,在全球超过 45 个国家和地区设有 200多个办事处。主要生产和销售传感器、测量系统、激光刻印机、显微系统与单机式影像系统等,是工业自动化产品知名供应商。

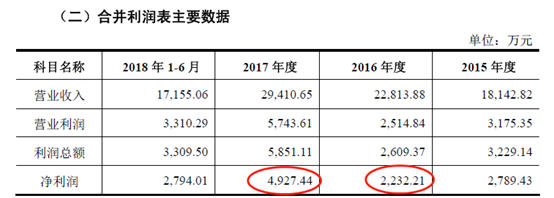

此外,公司两版招股书中,净利润也不一致。在最新一版的招股书上,2015年至2018年,易天股份实现净利润分别为2789.43万元、2108.19万元、4741.41万元、7672.25万元。但是在2018年11月13日报送的招股书显示,易天股份2016年、2017年净利润为2232.21万元、4927.44万元。出现了一些数据差异。

(上图来自易天股份2019年4月12日报送的招股说明书)

(上图来自易天股份2018年11月13日报送的招股书)

两版招股书在净利润方面出现了差异,具体为何出现了差异及进行了哪些调整,可能需要易天股份在发审会上详细进行解释了。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)