20201012102836_1928

20201012102836_1928

出品:新浪财经上市公司研究院

作者:坤

近日,卡罗特有限公司(下称“卡罗特”),向港交所递交招股书,拟在香港主板挂牌上市,法国巴黎银行与招银国际担任联席保荐人。

招股书显示,卡罗特成立于2007年,最初主要为海外品牌提供OEM服务,2013年之后,转而发展ODM业务,为国际品牌设计、开发及制造厨具产品。多年代工之后,2016年,卡罗特发展出了自有品牌卡罗特(CAROTE),自此之后逐渐发力自有品牌建设。2023年,卡罗特推出了1374个SKU的自有品牌产品,包括炊具、厨房器具、饮具、空气炸锅及电煮锅等厨房小家电。

近年来,卡罗特的营收、净利润高速增长,但主要贡献是来自海外市场,中国内地市场表现则相对逊色,2022年中国在线炊具行业中卡罗特的市场份额仅为1.1%。尽管公司采取主动降价吸引消费者等方式“以价换量”,但并非可持续,而在黑猫投诉 【下载黑猫投诉客户端】、小红书等平台上,对于卡罗特质量等方面的投诉也屡见不鲜。

此外,作为一家夫妻控股99%的家族式企业,先大手笔分红再上市募资用于再投资补流的戏码也再次上演。2022-2023年,卡罗特共计分红1.5亿元,公司账上不缺钱,但依然要募资用于再投资、补充营运资金等,无疑是公司大股东将分红落袋为安的同时将更多风险转移给了上市后的市场投资者。

内地市场增速逊色于海外市场 毛利率骤降“以价换量”但质量频遭投诉

据招股书显示,2021-2023年,卡罗特实现营业收入6.76亿元、7.69亿元、15.83亿元,其中2022年、2023年分别同比增长13.77%、105.98%。同期实现年内利润分别为0.32亿元、1.09亿元、2.37亿元,2022年、2023年分别同比增长242.93%、118.01%。

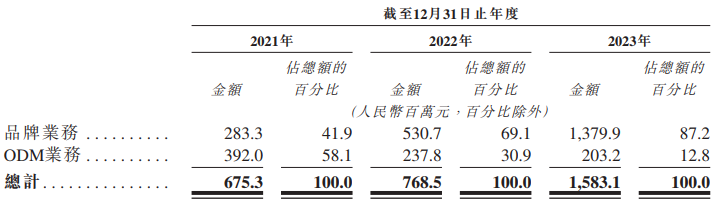

从不同业务来看,近年来卡罗特的自有品牌业务显然发力迅猛,营业收入从2021年的2.83亿元逐年增长至2023年的13.80亿元,复合年增长率为120.7%,2023年收入占比已经接近90%。与之表现相反的ODM业务则有明显缩减之势,2021年以来逐渐减少,2023年营收仅实现2.03亿元,占比降至12.8%。

资料来源:公司公告

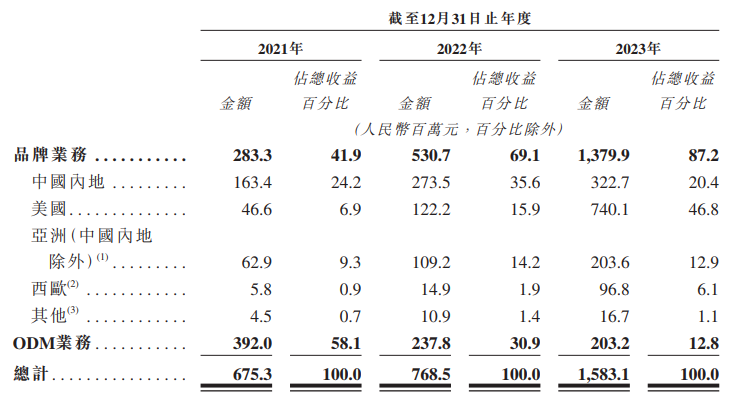

资料来源:公司公告从为海外品牌代工起家,到如今发展到自有品牌为公司主力,卡罗特的销售市场也始终离不开海外市场。据招股书显示,卡罗特的产品不仅在中国销售,还销往美国、东南亚、日本、西欧等多个市场。但营收规模与净利润高增长的业绩背后,卡罗特在不同地区的业绩表现并不均衡。

资料来源:公司公告

资料来源:公司公告品牌业务增长最快的地区是美国市场,从2021年的0.47亿元飞速增长至2023年的7.40亿元,目前在总体收益占比达到46.8%。此外,增速较快的还有西欧市场,占比从2021年的0.9%增加至2023年的6.1%,亚洲(中国内地除外)市场在2023年也实现了营收规模的翻倍,从2022年的1.09亿元增长至2023年的2.04亿元。

相比之下,卡罗特在中国内地市场的表现则较为逊色。2021-2023年实现营业收入分别为1.63亿元、2.74亿元、3.22亿元,尽管保持了持续增长,但增速远不如海外市场。2023年,来自中国内地的收益占比还下降至20.4%。

在这背后,是相比于苏泊尔、小熊、九阳等起步更早、更深耕国内市场且线上线下均有布局的品牌,国内竞争更为激烈,相比之下卡罗特难言竞争力。在招股书中,根据灼识咨询的资料,2022年中国在线炊具行业零售额排名中,卡罗特排名第五,市场份额仅为1.1%。更何况,当前卡罗特品牌业务的绝大部分销售额都是通过线上渠道,2023年占比达到99.9%,而线下销售规模仅有数百万元。

与营收、净利润双增表现明显相反的是卡罗特品牌业务的毛利率,特别是品牌业务毛利率从2022年的45.9%骤然降至2023年的39.2%。招股书中卡罗特表示是由于为吸引更多客户及维持竞争力,降低若干产品定价。

但“以价换量”的打法,不仅是卡罗特对下游议价能力较低的表现,也并非可持续的,否则会对公司利润空间带来负面影响。更何况,在降价之外,卡罗特的“重营销轻研发”策略或也并非良记。

据招股书显示,2021-2023年,卡罗特的销售开支分别为0.57亿元、1.09亿元、2.45亿元,每年几乎翻倍增长,而同期研发支出分别为0.18亿元、0.21亿元、0.36亿元,投入规模及增速远不及前者。

在小红书、黑猫投诉上,对于卡洛特质量相关问题的投诉屡见不鲜。以“种草平台”小红书为例, 有很多用户在小红书上发帖吐槽卡洛特的产品使用体验不好、短时间使用后质量即出现问题、品控差、价格变动大等问题。

资料来源:小红书

资料来源:小红书章国栋、吕伊俐夫妻控股99% 上市前分红1.5亿再募资补流

尽管产品远销世界各地,但从股权结构来看,卡罗特却是控股极为集中的家族式企业。

据招股书显示,目前卡罗特的股权架构为Yili Investment持股98.6%,Carote CM持股0.4%,Denk Trade持股1%。其中Yili Investment由Yili Capital及Guodong Capital分别持有55%及45%股权,而Yili Capital由吕伊俐全资持有,Guodong Capital由章国栋全资持有,章国栋、吕伊俐系夫妻关系,两人在公司中也分别担任执行董事、董事会主席、首席执行官、首席产品官等职位。

典型的家族式企业模式,也就意味着公司的分红绝大多数都会流入大股东的口袋。2022年,卡罗特发放股利5000万元,而2024年3月,在上市前夕,卡罗特再次宣布发放2023年股利1亿元。连续两年分红1.5亿元,章国栋、吕伊俐夫妇将其中绝大部分落袋为安。更何况,在招股书中,卡罗特还表示计划在上市前采纳一般年度股利整理,即在扣除任何并购的重大资本开支及成本后,每年宣派及派付不少于未来可分派净利润20.0%的股利。

由于收入与盈利情况较为稳定,公司账上实际并不缺钱。截止2024年1月底,卡罗特的现金及现金等价物为2.32亿元,流动借款500万元,流动资产净值为0.83亿元。2021-2023年,卡罗特的经营性现金净流入分别为1.22亿元、1.29亿元、2.44亿元。在“造血”能力较为稳定、公司现金充裕的情况下,分红本无可厚非。

但问题在于,卡罗特在不缺钱的情况下,大手笔分红后还要募资补流。据招股书显示,虽然并未披露融资金额和具体用途,但将用于以下几项:寻求收购及投资机遇;用于产品研发;用于扩张销售渠道;用于ESG相关投资;用作营运资金及其他一般公司用途。

先大手笔分红再募资补流,将投资者的资金用于后续经营再投资,无疑是公司大股东将分红落袋为安的同时将更多风险转移给了上市后的市场投资者。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)