炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

系列文章:美心翼申 华曦达 牦牛控股 华洋赛车 用友金融 金苑种业 睿泽科技 骑士乳业 华夏电通 睿恒数控 畅想高科 久其软件 捷瑞数字 延安医药 华亿创新 佰源装备

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

2020年第一大客户与公司经营地址相同,未曾出现在年报中的客户在招股书中“从天而降”成为2022年第一大农膜客户, 2021年第一大农膜客户、2022年第二大农膜客户、2020年第四大农膜客户的注册资金皆小于10元却有每年千万元左右的交易,不同版本的大客户数据“打架”……正在冲刺北交所的科伦塑业集团股份有限公司(下称“科伦股份”)疑点重重。

上市前夕,科伦股份的净利润激增3倍达到上市标准,毛利率也大幅增长且显著高于同行。在净利激增背后,公司通过放宽信用政策增加收入。公司高毛利率也经不起推敲,经销模式的毛利率比同行公司的直销模式还高不少。

更值得关注的是公司的会计基础及内部控制。科伦股份于2023年4月进行了重大会计差错更正,不仅遭到监管警示,还被质疑会计基础薄弱、内控不完善。此外,公司在申请挂牌及挂牌期间遭监管警示的次数高达7次,可公司在招股书中就披露了一项,或存重大遗漏。

大客户疑点重重 不同版本数据前后矛盾

招股书显示,科伦股份主营业务是事棚膜、地膜等农用塑料薄膜的研发、生产和销售,子公司润尔新材主要经营木塑装饰材料以及木塑门的研发、生产和销售。其中,棚膜、地膜收入约占总收入的75%。

2020年-2022年,科伦股份营业收入分别为2.18亿元、2.6亿元、2.53亿元;分别实现扣非归母净利润0.23亿元、0.3亿元、0.31亿元,同比分别增长181.23%、31.96%、2.59%。2019年,科伦股份扣非归母净利润仅0.08亿元,正是靠着2020年净利润的快速增长,科伦股份才能达到北交所上市条件。

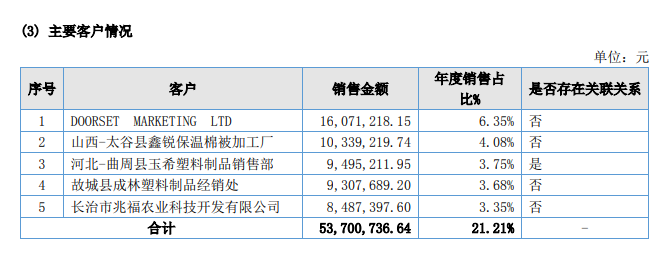

然而在净利润激增背后,科伦股份大客户疑点重重。比如公司2020年度第一大农膜客户、2021年度和2022年度第三大农膜客户曲周县玉希塑料制品销售部(下称“玉希塑料”),注册地址为河北省邯郸市曲周县凤城东路118号,而百度地图显示科伦股份就在此办公。

来源:百度地图

来源:百度地图发行人与大客户在同一个地址,那科伦股份该如何确认收入?是产品出库房后直接就可以立即送到客户手中确认收入?招股书显示,玉希塑料实控人为袁合民、袁玉玺、袁玉松,其中袁合民为科伦股份实际控制人袁志奇的兄弟。即便大客户是关联方,但实际经营地址一致也会增加外界对公司业绩真实性的质疑。

据前期检查反馈,科伦股份对外销售在客户自提货的情况下,仅保存出库单等单据,未保存客户签收单等外部证据,其中就涉及到玉希塑料。那么,与公司在一个地址办公的玉希塑料,为何就这么难获得客户签收单?双方交易的真实性还有待考证。

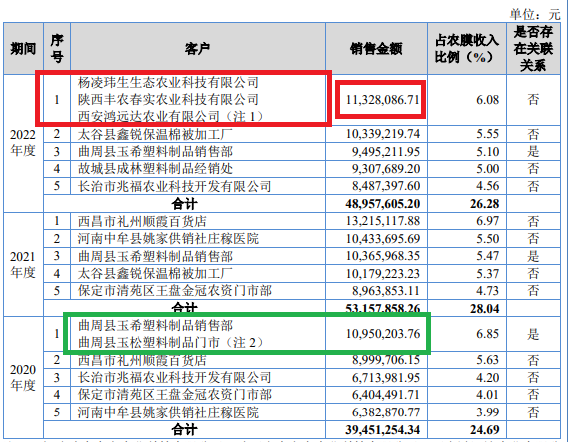

此外,科伦股份2021年第一大农膜客户西昌市礼州顺霞百货店、2022年第二大农膜客户太谷县鑫锐保温棉被加工厂、2020年第四大农膜客户保定市清苑区王盘金冠农资门市部的注册资金皆小于10元,但每年与科伦股份的交易额都在千万元左右。

来源:招股书

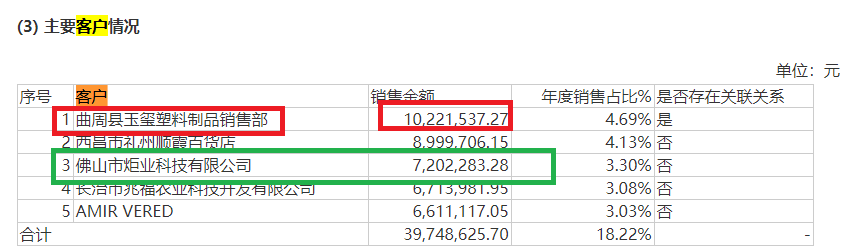

来源:招股书科伦股份大客户业绩的真实性还体现在不同版本的数据“打架”。如玉希塑料在2020年年报的销售数据为1022.15万元,在招股书的数据为1095万元,相差73万元;再如公司2020年度第一大木塑业务客户佛山市炬业科技有限公司,招股书披露的销售金额是813.86万元,而新三板年报披露的数据是720.23万元,两者相差93万元。

来源:新三板年报

来源:新三板年报 来源:招股书

来源:招股书更令人不解的是,科伦股份招股书披露的2022年度第一大农膜业务客户杨凌玮生生态农业科技有限公司及其关联方(下称杨凌玮生),当年交易金额为1132.81万元。

来源:新三板年报

来源:新三板年报但公司新三板年报前五大客户中却没有杨凌玮生的踪影,新三板年报中2022年第五大客户的收入为848.73万元,理应有杨凌玮生。那么,科伦股份招股书中突如其来、“从天而降”的第一大客户,业绩真实性几何?

招股书或存重大遗漏 内部控制有效性待考

除了大客户数据存在较大差异外,科伦股份在招股书中还涉嫌隐瞒了多次监管处罚,或构成重大遗漏。

招股书显示,科伦股份挂牌期间受到处罚的情况仅有1次,因提前使用募集资金,被全国中小企业股份转让系统给予约见谈话的自律措施。

问询函显示,根据其他监管信息反馈情况,科伦股份申请挂牌及挂牌期间,因提前使用募集资金、违规对外担保、信息披露违规等事项被采取监管措施7次。那么公司招股书中,是否存在重大遗漏?

有意思的是,在公司招股书签署后,科伦股份又吃到证监会的罚单。2023年7月3日,因会计差错、股权代持等事项,科伦股份被河北证监局采取出具警示函的行政监管措施。

科伦股份的重大会计差错更正是指:公司对2020年、2021年的财务报告进行了差错更正,主要涉及营业收入、营业成本、无形资产、研发费用、固定资产累计折旧等科目,导致2020年、2021年的营业收入分别从10.18亿元、14.8亿元,调整为2.18亿元、2.6亿元,调减幅度分别为78.58%、82.45%。

如此之大的会计差错更正,令监管部门对公司是否存在故意遗漏或虚构交易、事项或者其他重要信息等情形产生质疑,也被质疑是否属于因会计基础薄弱、内控不完善、审计疏漏、滥用会计政策或者会计估计以及恶意隐瞒或舞弊行为,才导致重大会计差错更正。

毛利率远超同行难释疑

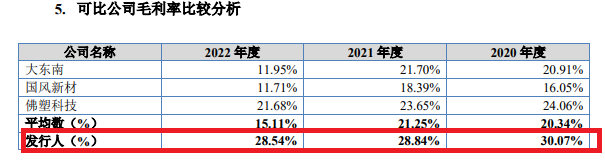

科伦股份净利润激增背后,是不断飙升的毛利率。2019-2022年,科伦股份各期毛利率分别为18.97%、30.07%、28.84%、28.54%,2020年飙升后一直维持在高位。

并且,科伦股份的毛利率远超同行可比公司。2020年-2022年,同行三家可比公司的毛利率均显著低于科伦股份。

来源:招股书

来源:招股书招股书显示,2020-2022年,科伦股份农膜业务毛利率分别为23.85%、23.75%、25.87%;高于同行业可比公司农膜平均水平(20.5%、22.02%、16.55%)。公司称:农膜产品毛利率与同行业公司存在一定差异,差异主要是由于原材料和产品的差异性、类型及结构不同所致。

资料显示,同行公司农膜业务主要为直销模式,而科伦股份农膜业务主要采用经销模式。报告期内,科伦股份经销收入占比分别为81.28%、81.89%、87.37%,其中农膜产品经销收入占比分别为 91.90%、91.93%和95.13%,占比超过9成。

一般来说,采用直销模式的毛利率要高于经销模式,因为经销模式还有部分利润留存在经销商中。令人不解的是,科伦股份采用经销模式的农膜业务毛利率,竟高于同行公司采用直销模式的毛利率。

在净利润激增背后,公司对对部分客户制定了较为宽松的信用政策,这导致应收账款急剧增加。报告期各期末,科伦股份应收账款账面价值分别为3775.58万元、4824.07万元和 7582.16万元,分别占当期流动资产总额的34.56%、37.64%和48.11%,金额和占比都在增加。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)