炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,大悦城发布了公司2022年年报,除物业管理服务这一“旱涝保收”业务之外,包括物业开发、购物中心、酒店经营及轻资产输出、其他业务均录得收入同比负增长,全面颓势。此外,由于公司账面剩余可结转建面已不充裕,2023年营收恐仍将下滑,甚至带动利润连续第4年疲软。

在中粮地产和大悦城合并后,大悦城成为中粮集团旗下唯一的地产平台,大悦城在销售规模、总资产规模方面站上了新台阶,但在效益层面却屡下台阶。不仅在2022首次录得净利润亏损,结转毛利率也下滑至20.4%的新低水平,全年亏损甚至带动股东权益也下滑了18.24%。

股价挣扎在破净边缘的大悦城,是否已掉入了价值陷阱之中?

已售未结算面积不充裕 2023年营收或仍将下滑

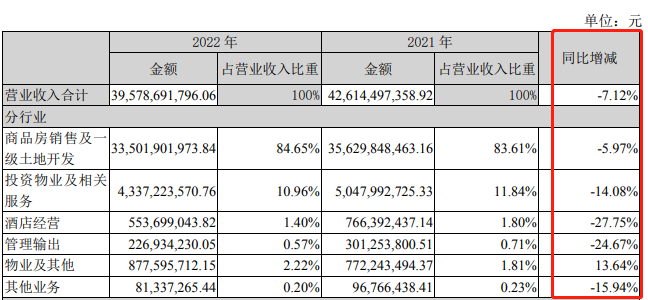

年报显示,2022年大悦城实现总营业收入395.79亿元,同比下降7.12%。其中,物业开发类收入335.02亿元,同比下降5.97%,成为左右总营收的绝对主力。

而这同比下滑的营收是在全口径结算面积332万平方米基础上的,而目前大悦城已售未结算的合同面积仅有273.87万平方米,已不足2022年的结转面积。考虑到物业从销售到结转的周期,大悦城2023年的结转面积或不足270.87万平米,仍将低于2022年,预计将成为带动今年营收进一步下滑的核心因素。

值得注意的是,作为多元化布局的综合地产平台,在大悦城的众多业务中,除物业管理服务这一“旱涝保收”业务之外,包括物业开发、购物中心、酒店经营及轻资产输出、其他业务均录得收入同比负增长,全面颓势。其中,购物中心及酒店经营进4年基本都徘徊不前甚至有所下滑。

资料来源:公司年报

资料来源:公司年报全年,大悦城实现净利润-22.23亿元,多年来额首次亏损,实现归母净利润-28.83亿元,过去三年内的第二次亏损。由于大幅亏损及资产减值的影响,截止2022年底,大悦城归属于上市公司股东的净资产154.02亿元,较年初下降18.24%。

考虑到公司近年来持续下滑的利润率表现,以及今年的业绩增长预期,今年归母股东权益或仍将面临一定压力。尽管公司股价持续低迷甚至挣扎在市净率为1的边缘,但随着净资产的走弱,或令大悦城的投资人掉入“价值陷阱”的漩涡。

归母利润三年两亏效益屡下台阶

对于房企来说,尤其是有着央资背景的房企来说,近400亿元的营收体量完全称得上是头部玩家,大悦城主要得益于此前与中粮地产的合并,实现了资产、业绩、销售等规模的跃迁。但随着规模的跳升,大悦城的经营效率似乎在持续下滑。

2022年,大悦城全年的综合毛利率24.06%,同比上年27.44%下降3.38个百分点。其中,最核心的开发业务毛利率再度同比下降1.64个百分点至20.40%。

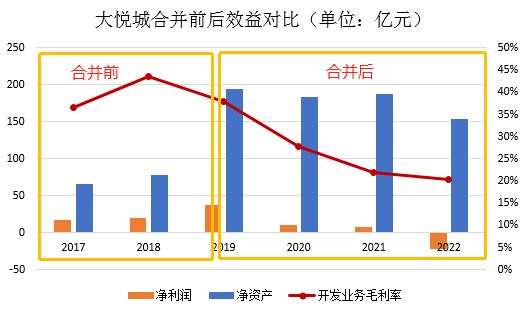

实际上,当对比大悦城与中粮地产合并前后的数据发现,合并的2019年同样是公司效益滑坡的趋势的第一年。从2019年期,开发业务的毛利率从2018年的43.59%一路滑落至今,而净利润与净资产也在2019年跃升后便进入了下降通道之中,合并未能带来“1+1>2”的效果,而2022年还似有加速下探的趋势。

资料来源:Wind,公司公告

资料来源:Wind,公司公告除开发业务外,2022年大悦城的投资物业及相关服务实现毛利率52.95%,也同比下降11.1个百分点。同期,酒店业务实现收入5.53亿元,较2018年的8.42亿元下滑34.32%。

此外,近两年大悦城的存货减值也逐渐增多,2022年资产减值合计16.56亿元,成为全年亏损的主要原因,其中存货减值和坏账减值分别为15.27亿元、1.24亿元,包括成都锦云项目、武汉地铁小镇一期等。2021年存货跌价准备也达到19.56亿元,减去转回8.86亿元,净减值约11亿元,2020年净减值约6亿元,较2019年此前明显增多。

对于房企来说,存货是没有变现的潜力和内在价值,存货减值是将较差的业绩体现曝露了出来,因此2019年年后连续几年大体量的减值对利润形成了巨大的压力,本质也是经营效益的下滑。

而大悦城的前瞻销售指标也并不乐观。2022年,大悦城实现全口径签约金额568亿元,同比下降22%,签约面积227万平米,同比下降21%。由于销售去化放缓,大悦城也减缓了拿地节奏,全年仅获取8宗地块,计容建筑面积79万平米,土地款总额96亿元,土储池子有所减少。截止年底,大悦城土地储备可售货值约1905亿元(不含一级开发旧改等土储项目),够3年左右的销售需求。

今年1季度,克而瑞数据显示,大悦城实现销售额117.3亿元,基本与2021同期持平。在销售没有明显复苏的情况下,大悦城Q1仅在南京江宁区新增1个项目,计容建面不大于5.32万平米,成交总价为13.95亿元。

中粮财务也来“撬”点利润

大悦城利润率低迷的背后还有中粮财务的因素。

年报显示,2022年大悦城存放在中粮财务公司的存款达到最高限额的60亿元,并从财务公司处得到利息及手续费仅0.32亿元。同期,大悦城从财务公司处的借款仅为18.33亿元,支付的利息成本为0.81亿元。

显然,在借款比存款更少的情况下,借款支付的利息却远超存款收到的利息,大悦城在变相补贴中粮财务公司。

实际上,在大悦城账面雄厚的自持物业基础上,公司整体的财务杠杆率并不算高,叠加中粮集团的信用支持,其整体的财务状况相对稳健,现金短债比2.31,短期偿债能力较强;净负债率83.98%;扣除预收账款后的资产负债率74.13%。这也允许其在一定程度上补贴关联财务公司,只不过受伤的是中小股东而已。

财报显示,2022年大悦城新增借款平均成本4.60%,全年平均融资成本4.82%,这也与其存在财务公司的收益接近。换句话说,大悦城有一部分融资资金用来支持了财务公司。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)