出品:新浪财经上市公司研究院

作者:新消费主张/shu

全球疫情反复影响出行需求、俄乌冲突推动原油价格震荡上涨、美联储多次加息加剧汇率波动,多重不利因素导致2022年民航业总亏损高达2160亿元,超过2020-2021年亏损额总和。包括山东航空、深圳航空、上海航空在内的8家地方航空公司资不抵债,徘徊在破产边缘。

民航局数据显示,2022年我国民航共完成旅客运输量2.5亿人次,与2021年同期相比减少43.18%,仅为2019年的38.1%。货邮运输量约为607.6万吨,略低于2021年的732万吨,已恢复至2019年的80.7%。全球范围内,国际航空客运量同比增长152.7%,国际航空货运需求小幅回落,同比下降8%。

南方航空(下文简称:南航)近期公布的2022年度报告显示,公司实现总营收870.59亿元,同比下降14.35%。归属上市公司股东的净亏损约为326.82亿元,约为2021年净亏损的2.7倍。疫情三年合计亏损556.27亿元,而2009-2019年期间连续积累的净利润之和不过379.88亿元。

客座率首次跌破70% 港澳台航线货运收益缩水

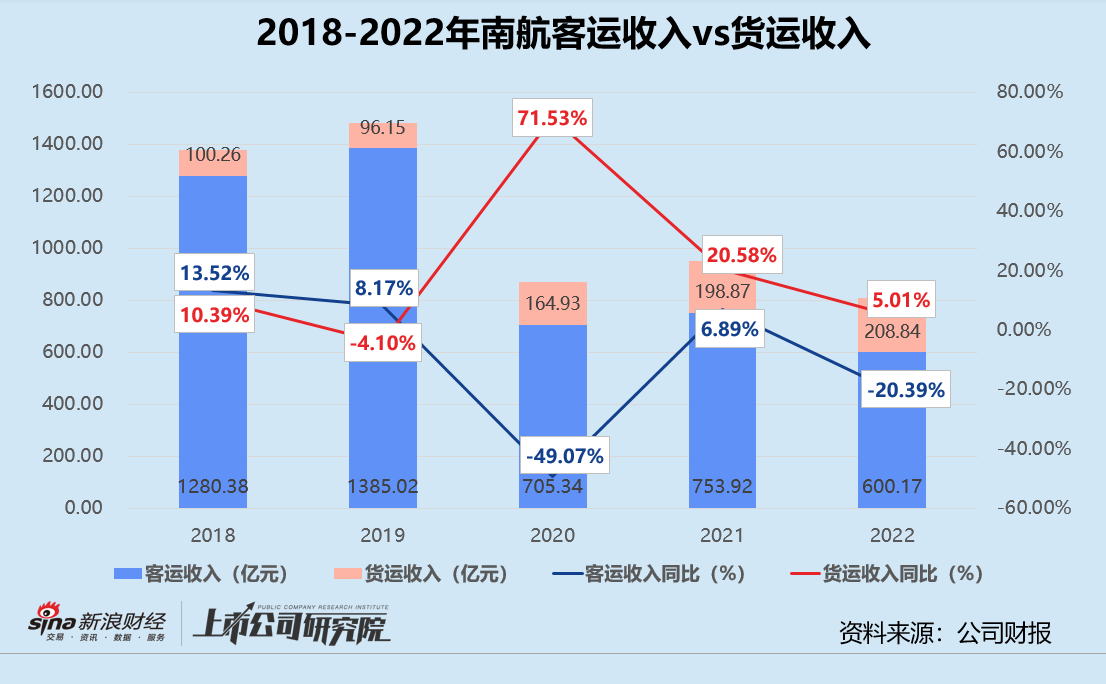

报告期内,南航实现客运收入600.17亿元,较2021年下降20.39%,约为2019年同指标的43.33%;货运收入录得208.84亿元,同比微增5.01%,是2019年同指标的2.17倍。在航空货运需求普遍降低的外部环境下,南航及时调整国内和国外货邮运输业务比例,组织“客改货”航班9098班,成为三大航司中唯一一家实现货运收入正向增长的公司。

结合过去五年的数据来看,2020年后货运收入保持较高增速,一定程度上弥补了客运收入的低迷。公司的营收结构较疫情前发生重大变化,货运收入对总营收的贡献比例由2018年的6.98%提升至23.99%,客运收入占比则由接近90%降至2022年的不足70%。

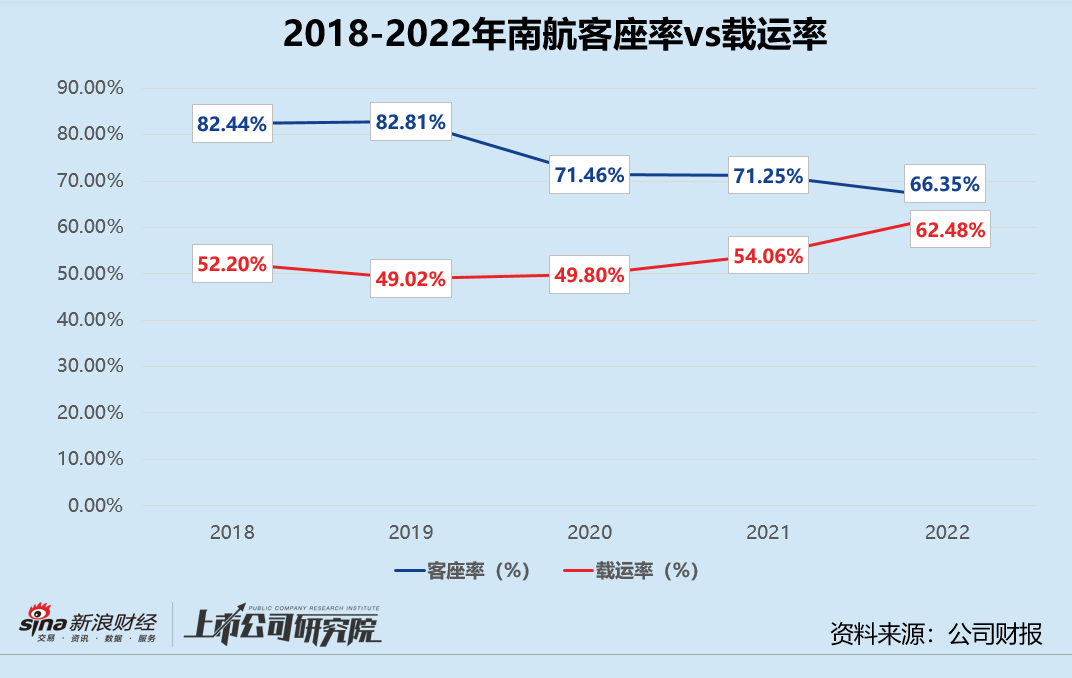

运营效率指标层面,2022年南航的客座率再创新低至66.35%,与2021年同期相比下滑近5个百分点,是2005年以来首次跌破70%。旅客周转量同比大幅缩减33.03%,全年客运运力投入过剩51767.44百万客公里;货邮载运率达到62.48%,同比增长8.42%。背后的主要原因是国内航线货运运力投入同比下降31.12%,而货邮周转量仅较2021年减少17.22%。

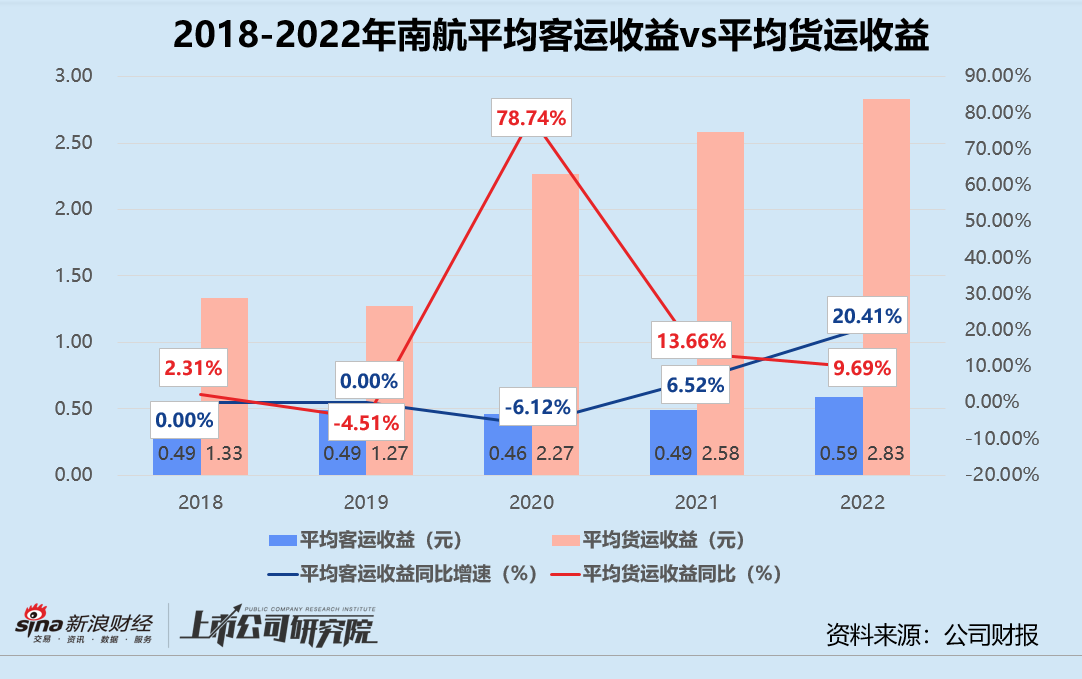

旅客周转量锐减,为了保证客运收入,南航唯有不断提高票价水平。报告期内,公司的平均客运收益由2021年的0.49元跃进式增长至0.59元,增幅位于三大航司之首,港澳台航线每收费客公里收益同比激增82.19%;平均货运收益增速放缓,港澳台航线平均货运收益同比下降12.95%。2022年每收费货运吨公里收益实现2.83元,较2021年微增0.25元。

航油成本占营收近38% 巨额汇兑损失超50亿

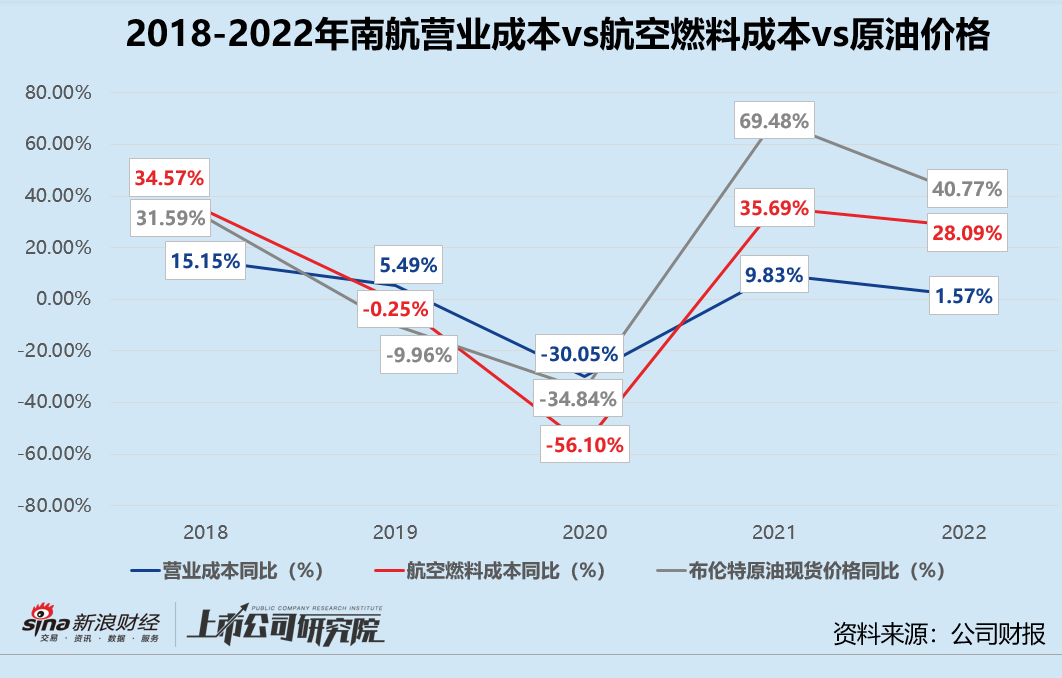

据年报数据显示,2022年南航的营业成本整体得到有效控制,全年支出1058.62亿元,同比小幅增长1.57%。其中,航空燃料成本约为326.69亿元,同比增加28.09%,占总营收比例接近38%。而由于航班起降架次、旅客运输量和航班运力减少,南航的起降服务费、餐食及供品费用和民航发展基金分别较2021年下降27.61%、15.54%和33.52%。

作为航空公司最重要的成本之一,航空燃料成本受原油价格波动影响极大。2022年2月俄乌冲突爆发后,英国布伦特原油现货价格一度逼近每桶140美元,年平均值为2021年同指标的1.4倍。就敏感度而言,假定燃油的消耗量不变,报告期内平均燃油价格每上升或下降10%,南航的营运成本会上升或下降32.67亿元,与2021年相比单位增加7.16亿元。

值得一提的是,南航大部分的航油消耗以中国现货市场价格在国内购买,除了调控国内航线旅客燃油附加费收取标准,并无其他有效的途径管理航油价格变动风险。结合往期数据来看,南航的航油成本变动与原油现货价格变动基本同步,营业成本增速放缓全靠公司在其他业务成本上节流。

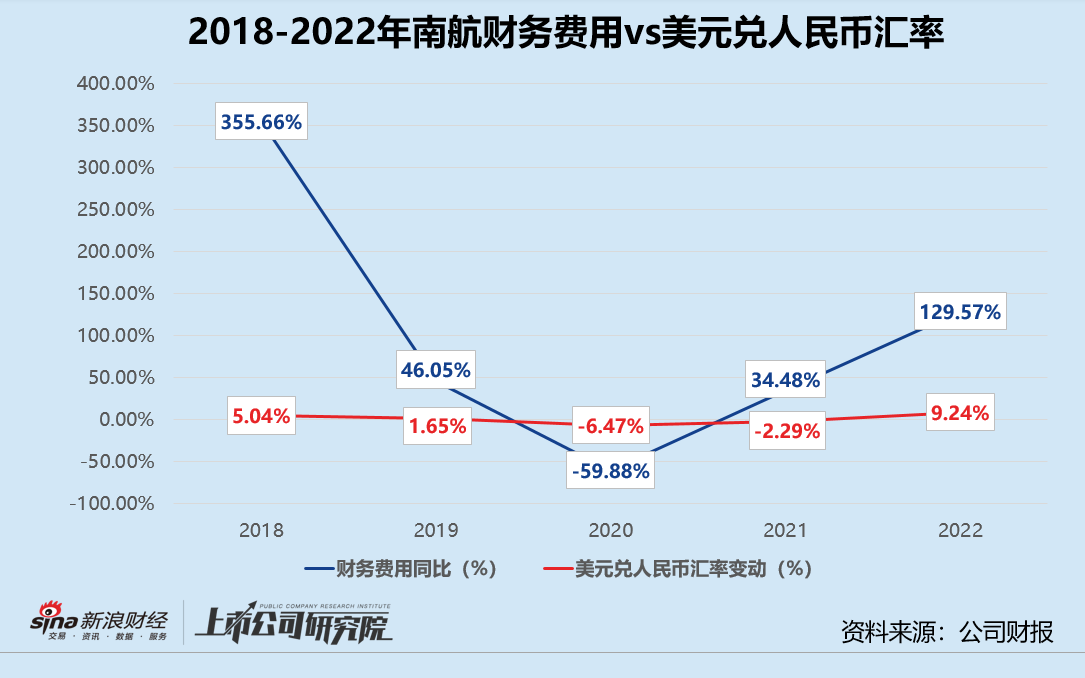

费用管控方面,报告期内南航的销售费用和管理费用同比分别减少8.77%、3.21%,财务费用因汇率波动产生的汇兑损失增加52.15亿元。

由于需要从国外采购、租赁飞机和航空材料,国际航线业务运营主要以外币结算,航空公司的租赁债务和短期借款等负债以美元为主。2022年自4月起,美联储多次加息、地缘政治日益紧张,美元兑人民币即期汇率中间牌价一路上涨突破7元大关。截至12月30日,人民币对美元贬值超9%,而2021年人民币对美元升值1.39%。

就敏感度而言,假定除汇率以外的其他风险变量不变,于2022年12月31日人民币兑美元汇率每升值(或贬值)1%,将导致南航报告期内净亏损减少(或增加)2.93亿元,与2021年相比单位减少0.29亿元。2022年公司持有美元金融资产折合人民币27.48亿元,美元金融负债折合人民币418.45亿元。虽然管理的存量1.90亿美元利率互换合约,部分对冲了汇率上行风险,但仍留有较大的风险敞口。

三家子公司资不抵债 拟拆分南航物流上市

航空业素有重资产、高杠杆的结构特点,叠加疫情、原油和汇率影响,连年亏损之下南航的资产负债率攀升至82.39%,较2021年增长8.43%,创下五年以来最高值。其中,非流动资产占总资产近90%,流动负债占总负债55.07%。

南航的资产构成以自有飞机、飞行设备等长期固定资产和使用权资产为主。报告期内,公司共引进23架飞机,包括10架自购飞机、12架融资租赁飞机和1架经营租赁飞机,合计运营客货运输飞机894架。2022年因新引进飞机和飞机设备而新增的利息资本化金额约为6.85亿元。

在负债构成中,南方航空的短期借款与2021年相比近乎翻番,仅信用借款一项就占比流动负债36.95%。一年内到期的非流动负债同比增长51.25%,主要因为部分长期借款到期,比2021年增加106.04亿元。

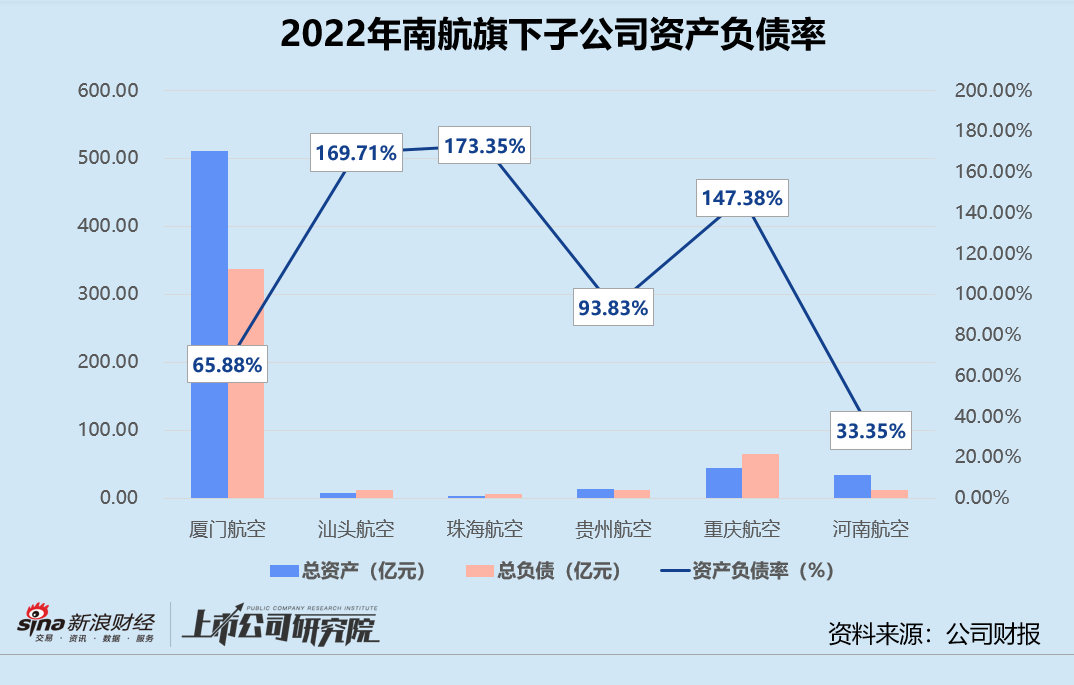

集团自顾不暇,旗下的子公司也陷入资不抵债的局面。南航持股比例均为60%的汕头航空、珠海航空和重庆航空,2022年资产负债率分别为169.7%、173.3%、147.4%。贵州航空报告期内的资产负债率达93.83%,也远高于70%警戒线。

然而,也不是所有的子公司都表现堪忧。2022年南航物流实现总营收215.38亿元,同比增长9.56%。扣非后归母净利润46.36亿元,是唯一贡献正向利润的子公司。3月28日,南航发布公告称拟拆分南航物流至上交所主板上市,成为继东航物流、国货航后,第三个推动物流板块混改上市的国资航企。

货邮运输业务抵抗外部不确定风险能力相对更强,剥离物流业务独立上市有利于缓解公司资金运营压力。南航物流目前运营着国内规模最大的波音777F远程宽体货机机队,市场竞争优势明显。虽然拆分赚钱的物流业务短期内会摊薄净利润,但此举或有望分散长期风险,提高业务发展能力。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)