【白酒投资日报】老白干遭减持 怎么看酒鬼酒超50%的增长? || 【新能源汽车投资日报】天齐锂业百亿定增又终止背后发生了啥? || 【充电8分钟,续航1000km,靠谱吗?——牛年策略会新能源专场】 || 【半导体火爆,要复制去年上半年的行情吗?】

11月14日,志在做“中国羊奶第二品牌”的美庐生物更新了招股书。

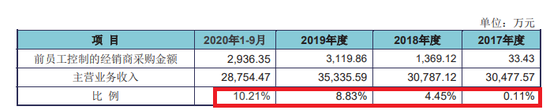

招股书显示,美庐生物较依赖经销模式,但报告期内经销商数量剧烈波动,整体上大幅减少,公司业绩稳定性受到挑战。在经销商变动较大的区域,变动数量与变动收入也不相匹配。此外,前员工控制的经销商收入占比迅速增加,最新一期甚至超过10%,这种情况比较罕见。颇为趣的是,美庐生物的员工总数急剧下降,而公司前员工控制的经销商采购金额却急剧增长,这难道仅是一个巧合?

经销商波动异常

招股书显示,美庐生物的主营业务是婴幼儿配方乳粉、调制乳粉以及其他营养品、特殊医学用途配方食品等相关产品的研发、生产、销售和服务。公司曾在公开场合表示,要做“中国羊奶第二品牌”。

在企业宣传的口号中,常见争做第一,罕见争做第二。不过,美庐生物的“亚军梦”也阻力重重:营收放缓、盈利明显波动、大幅裁员、经销商减少……尤其值得关注的是,美庐生物经销商的变动存在种种异常。

2017-2019年、2020年1-9月,美庐生物经销模式下的销售收入分别为2.84亿元、2.79亿元、3.25亿元和2.56亿元,分别占总营收的93.14%、90.7%、91.93%和89.18%,占比基本在9成以上,存在依赖经销商的风险。

此外,美庐生物经销商的数量变动较大,这意味着公司主营收入会有很大的波动风险。2017年-2019年,公司每年退出的经销商数量分别为224家、563家和379家,占期初经销商总数的30.51%、56.52%、48.46% ;每年新增的经销商数量分别为486家、349家和258家,分别占期初经销商总数的66.21%、35.04%和32.99%。

总体上看,2018年和2019年,美庐生物的经销商数量分别减少214家和121家。但有意思的是,公司营收并没有大幅下降,却分别同比增长了1%和15.23%,公司营收似乎并没有受到经销商大幅减少的影响。

从地域细分角度分析,美庐生物经销商数量下降较多的区域,收入受影响也不大。2018年,公司华东地区经销商数量由2017年的562家减至361家,锐减201家,降幅为35.76%,但华东地区2018的收入只下降了9.43%。2019年,华东地区的经销商数量减少95家,降幅为26.32%,但华东地区的收入不降反增,由2018年的1.57亿元增至1.65亿元,增幅为5.14%。

美庐生物对华东地区经销商数量变动与收入变动不相匹配的情况,没有给出解释。 颇为有趣的是,公司经销商数量急剧下降,可前员工控制的经销商采购金额越来越高。

2017-2019年、2020年1-9月,美庐生物前员工控制的经销商收入分别为33.43万元、1369.12万元、3119.86万元和2936.35万元,分别占当期主营业务收入的0.11%、4.45%、8.83%和10.21%。

来源:美庐生物招股书

来源:美庐生物招股书与此同时,美庐生物报告期内的员工总数急剧下降。2017-2019年、2020年1-9月各期末,公司员工总数分别为636人、508人、485人和441人,不到三年时间“裁员”近200人。

不到三年时间,3成员工离职,经销商大幅变动且下降明显,公司营收增速也很疲软。但有着经销商身份的前员工似乎很看好“老东家”的发展,离职后依旧为美庐生物“发光发热”,成为美庐生物业绩微增的重要力量。

值得一提的是,现在乳企非常注重线上销售平台的渠道,可美庐生物电商模式的销售额急剧减少,几乎降为0收入。2017-2019年、2020年1-9月,美庐生物电商平台销售收入分别为748.75万元、530.63万元、1.73万元和6.46万元。在疫情突如其来的2020年,许多乳企的线上销售收入急剧增长,而美庐生物仅有6万元的收入。

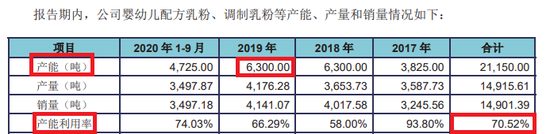

产能利用率仅7成仍扩张

招股书显示,美庐生物拟公开发行A股不超过2500万股,拟募资3.83亿元,分别用于新建年产1万吨婴配粉、乳粉及加油乳清配料粉生产线、品牌推广及销售渠道建设、营养健康研发中心、企业信息系统升级改造等项目。

其中,新建年产1万吨婴配粉、乳粉及加油乳清配料粉生产线拟投入募集资金2.22亿元。该项目达产后,共计形成每年1万吨的生产能力。其中,婴幼儿配方乳粉的产能5000吨,调制乳粉/特配粉产能2000吨,加油乳清配料粉年产能3000吨。

值得关注的是,美庐生物的扩产似乎必要性不足。2017-2019年,2020年1-9月,公司产能利用率分别为93.80%、58%、66.29%、74.03%,平均为70.52%、仅为7成。

来源:美庐生物招股书

来源:美庐生物招股书2019年末,美庐生物的总产能为6300吨,此次IPO拟新增1万吨的产能,约是在现有基础上增加了158%。报告期内,美庐生物业绩疲软、大批员工离职、经销商剧烈波动,未来发展充满了太多的不确定性,投资者须注意扩张产能导致的过剩风险。(文/新浪财经上市公司研究院 钟文)

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)