鹰眼核心观点:在上市公司中,由于少数股东权益和少数股东损益科目不常见其风险往往容易被投资者忽视,但其却潜藏着明股实债、盈利调节与利益输送等三大风险。

少数股东权益是合并资产负债表的净资产中属于少数股东的部分,少数股东损益是合并利润表中属于少数股东的部分,这两个指标并非上市公司常见的偿债指标或盈利指标,但是对于分析上市公司风险却显得十分重要。

少数股东背后三大风险:明股实债、盈利调节、利益输送

首先,明股实债的存在使得公司债务风险易被低估,而少数股东权益是明股实债问题的重要观察窗口。由于明股实债极具隐蔽性,无论是定量或定性都存在一定辨别难度,尤其对于表外的项目公司,其判断难度更大。然而,对于并表且确认少数股东权益的,我们则可以通过少数股东权益规模变动、少数股东损益的收益匹配性及相关资金往来等角度去识别并还原这种“隐性债务”。

其次,公司盈利水平易被美化,通过少数股东承担亏损,美化上市公司指标使得其真实盈利能力易被高估。一般情况上市公司承担更多融资主体的角色,同时公司盈利能力与成长性又能推动公司市值上升从而进一步拓宽公司融资的便利性或套利空间。因此,如何获得规模性成长与盈利能力加强成了众多上市公司的经营目标。而少数股东的引进,可谓一箭双雕,一方面,企业可以通过引进少数股东撬动资产杠杆、获取规模效应;另一方面,公司可以将亏损通过少数股东股权安排让亏损“剥离”至体外,换言之即公司获得规模的同时亏损可以让少数股东承担而不影响上市公司盈利关键指标。

最后,通过少数股东特殊股权安排,将上市公司利益输送到特定相关利益集团,易触发公司治理的“暗疾”。一般而言,从信披角度看,对于少数股东权益明细披露监管硬性没有要求,因此有的上市公司选择披露少数股东明显,而有的公司选择不披露。在这种相对信息不对称的情况下,让公司更容易产生利益输送的温床。特殊利益集团则可能通过少数股东权益安排间接掏空上市公司。

综上,可以看出,通过少数股东权益或少数股东损益可以间接“度量”上市公司是否存在明股实债风险,是否存在盈利调节风险,是否存在利益输送风险。基于以上分析框架,我们再重点分析少数股东背后的盈利调节问题。

少数股东背后盈利调节动机:关键指标净资产收益率与每股收益

对于利用少数股东进行利润调节的,最典型的为乐视公司。

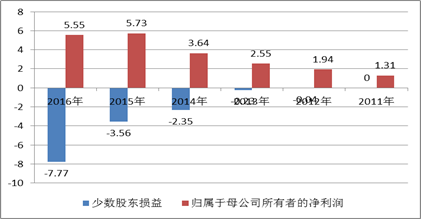

相比其他视频网站长期亏损情况,乐视2011年率先实现盈利,同时保持较高成长特征,一度成为创业板明星股。这靓丽数据背后是乐视网归母净利与少数股东权益长期相悖。2011年至2015年,乐视少数股东权益持续为负,2016年甚至出现少数股东损益巨额亏损,但公司归母净利却能保持较大盈利。通过事后复盘我们发现,乐视或将亏损业务让少数股东承担(即亏损出表),利润放在上市公司体系。

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院那这背后深层次的原因是什么呢?这或不得不提核心指标每股收益与净资产收益率。

一方面,从监管披露看,每股收益与净资产收益率为公司首要披露的关键指标,如定期报告要求公司必须披露每股收益及净资产收益率(加权)。

另一方面,这两大指标是投资者对公司盈利能力评价重要参考。每股收益通常被用来反映企业的经营成果,衡量普通股的获利水平及投资风险,是投资者等信息使用者据以评价企业盈利能力、预测企业成长潜力、进而做出相关经济决策的重要的财务指标之一;净资产收益率反应的是单位净资产对净利润的分享,能够相对反馈公司未来股票投资价值,当公司发行股票或进行股票交易时对公司股票价格确定起一定关键决策作用。

此外,证监会在《上市公司证券发行管理办法》(2020修正)规定,公司对向不特定对象公开募集股份(即增发),公司需要满足三个会计年度加权平均净资产收益率平均不低于百分之六。

综上可以看出,这两个指标关键是公司盈利核心指标,背后存在监管重点关注及投资者投资决策重要依据,甚至指标表现过低则可能对公司增发存在影响。因此,部分上市公司存在为盈利调节的动机,误导投资者或监管层,使得报表使用者高估公司盈利能力。那上市公司是如何通过引入少数股东对该指标优化呢?这或不得不这两大指标的计算规则提起。

根据披露计算规则,每股收益=P0÷S(S= S0+S1+Si×Mi÷M0– Sj×Mj÷M0-Sk其中:P0为归属于公司普通股股东的净利润或扣除非经常性损益后归属于普通股股东的净利润;S为发行在外的普通股加权平均数;S0为期初股份总数),从公式可以看出,计算每股收益需要剔除少数股东损益,即在分母条件不变的前提下,将分子P0做大即可提高每股收益指标,换言之归母净利是每股收益指标之关键。

加权平均净资产收益率=P0/(E0+NP÷2+Ei×Mi÷M0– Ej×Mj÷M0±Ek×Mk÷M0,其中:P0分别对应于归属于公司普通股股东的净利润、扣除非经常性损益后归属于公司普通股股东的净利润; E0为归属于公司普通股股东的期初净资产等),从公式可以看出,上市公司披露的加权平均净资产收益率的计算是同样要扣除少数股东权益和少数股东损益,在其他条件不变的情况下,做大分母P0同时做小分子E0(或分子整体增速较大于分子整体增速)则公司净资产收益率将会得到较大幅提高。换言之,上市公司可以通过做大归母净利,做小归母净资产等方式从而间接提高公司净资产收益率,即若人为提高净资产收益率关键在于如何把握拿捏少数股东权益与少数股东损益。

基于以上分析框架,我们或可以通过归母净利与少数股东损益回报差异对比,去观测上市公司是否存在盈利调节可能性,换言之,归母净利与少数股东损益回报率差异较大,则可能出现盈利调节可能性。

少数股东与归母ROE差异榜:警惕新城控股、华夏幸福、海康威视等高ROE陷阱

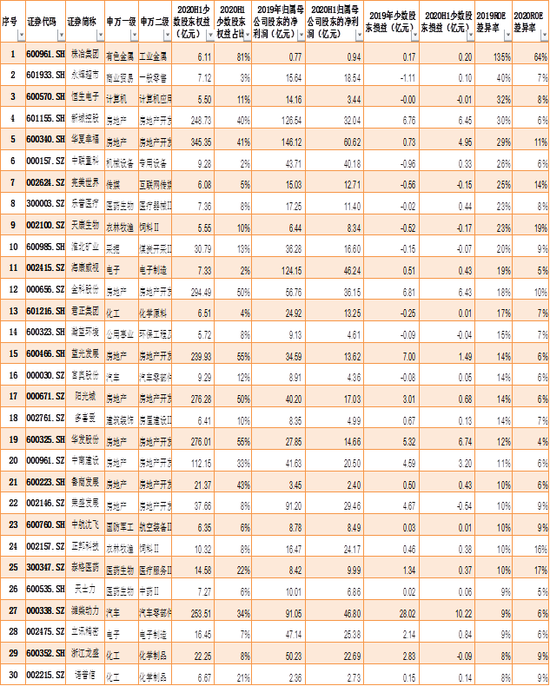

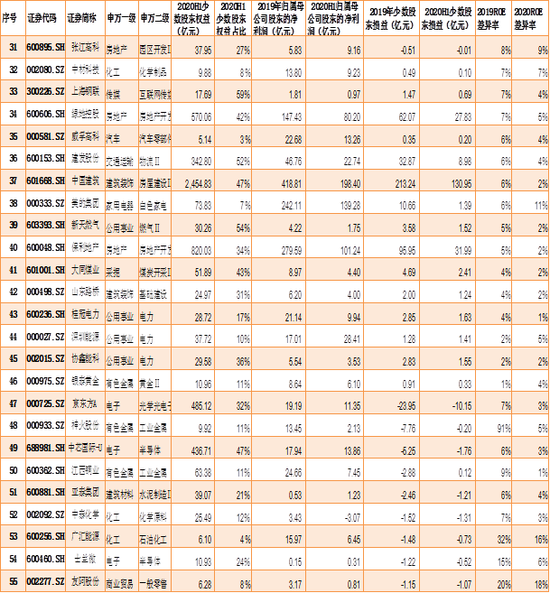

基于以上原则,我们根据2020年上半年报告期末沪深3993家上市中,将“ST”及“*ST”公司剔除,按照少数股东权益超过5亿元,少数股东净资产收益率(摊薄)小于6%,归母净资产收益率(摊薄)大于6%,且2019年上市公司股东净资产收益率(或称“上市公司股东净资产收益率”)与2019年少数股东净资产收益率之差大于0的一般企业进行筛选。此外,我们对于不满足以上特征但2020年少数股东权益大于5亿元,且2019年归母净利大于0而2019年少数股东损益小于0,且两者差异较大的公司进行筛选补充,最终得出具有以上特征公司有永辉超市、恒生电子、新城控股、华夏幸福、乐普医疗、京东方A、神火股份、金科股份等55家公司,具体榜单如下:

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院注1:ROE(摊薄)=归属母公司股东净利润/期末归属母公司股东的权益*100%;注2:ROE差异率=归属母公司股东ROE(摊薄)-少数股东ROE(摊薄)

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院注1:ROE(摊薄)=归属母公司股东净利润/期末归属母公司股东的权益*100%;注2:ROE差异率=归属母公司股东ROE(摊薄)-少数股东ROE(摊薄)

需要说明的是,以上榜单仅是对可能存在盈利调节的进行量化观测,是否真正利润调节还需要具体问题具体分析,如地产公司由于行业结算等原因使得“少数股东权益”与“少数股东损益”存在 2-3 年的期限错配,这也会使得其观测值存在一定的偏差。

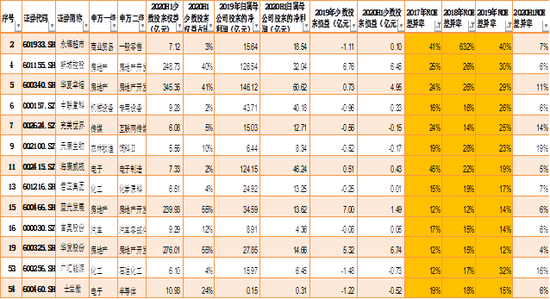

通过榜单进一步对比我们发现,上市公司股东净资产收益率与少数股东资产收益率近三年完整会计年度连续三年差异较大的分别为永辉超市、新城控股、华夏幸福、奥康股份、天康生物、华发股份、君正集团、广汇能源、士兰微等13家公司。

需要警惕的是,对于归母净资产收益率与少数股东净资产收益率长期差异率较大,但其归母净资产收益率也维持较高水平的公司,满足以上条件的公司分别有新城控股、华夏幸福、海康威视等公司。2017年至2019年,新城控股上市公司股东净资产收益率(摊薄)分别为29%、34%、33%,而少数股东净资产收益率(摊薄)分别为4%、8%、3%;华夏幸福上市公司股东净资产收益率(摊薄)分别为24%、27%、29%,而少数股东净资产收益率(摊薄)分别为0%、1%、0%;海康威视上市公司股东净资产收益率(摊薄)分别为31%、30%、28%,而少数股东净资产收益率分别为-14%、8%、9%。通过以上数据表明,其数据差异显然较大。需要进一步说明的是,地产行业普遍存在少数股东背后的明股实债问题,其也可能通过将债权包装成股权,减少利息费用的计提,从而也可以间接“虚增”公司盈利水平。

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院值得一提的是,京东方与神火股份等2019年归母净利润与少数股东损益出现严重背离,鹰眼预警显示,2019年京东方少数股东损益为-23.9亿元,归母净利润为19.2亿元;2019年神火股份少数股东损益为-7.8亿元,而归母净利润为13.5亿元。

对于这种少数股东损益与归母净利差异较大情况,鹰眼预警提醒投资者需要关注少数股东损益的具体构成情况,相关公司主要经营数据,是否存在利用少数股权分担相关亏损,从而增厚公司业绩的情况。

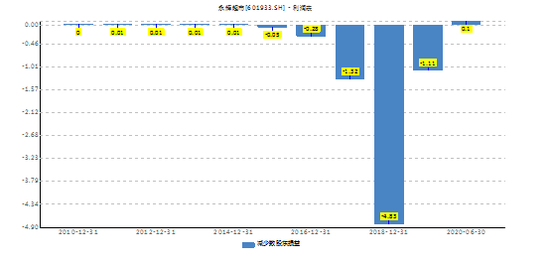

永辉超市上市股东与少数股东ROE差异大背后:孵化超级物种亏损出表?

通过上市公司ROE与少数股东ROE对比发现,永华超市表现差异率较大,其中2018年尤为突出,ROE差异率超600%。近十年少数股东损益变化看,其2018年少数股东损益亏损近5亿元,为近十年之最。

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院这背后究竟是什么原因呢?这或不得不提其新业态超级物种孵化业务。

超级物种,是永辉推出的全新业态,将高端精品超市和生鲜餐饮结合在一起,打造全新消费体验的“新零售”。

据公开资料,2016年10月,阿里巴巴主办的“云栖大会”在杭州云栖小镇举行,马云在演讲时首提新零售概念。2017年7月14日,盒马鲜生通过天猫官方微博正式亮相,并宣布已在上海、北京开出了13家店。这个在阿里内部低调筹备一年多的新零售试验模式,在逐渐被消费者接受的同时,更是让新零售站上风口。在新零售的风口之下,永辉超市也推出了自己的新零售品牌“超级物种”。

值得一提的是,超级物种在永辉云创板块下面,其成立于2015年6月,由张轩宁一手打造,主要负责永辉超市新零售板块的业务运营,包括永辉生活店、超级物种等。超级物种作为新零售旗下一员,曾被业界寄予厚望,认为它将成为盒马鲜生的强劲对手。然而,在超级物种快速扩张的同时,永辉云创却深陷亏损泥淖。财务数据显示,2017年及2018年1-9月,该公司分别实现营业收入5.66亿元、14.78亿元,净利润-2.67亿元、-6.17亿元。

需要指出的是,永辉云创的持续亏损还严重拖累了永辉超市的整体业绩。2018年上半年,永辉超市在营业收入同比增长21.47%的情况下,净利润反倒下滑11.54%。其中,永辉云创对永辉超市净利润的影响为-1.91亿元。

对于亏损不断扩大新零售业务,市场对公司净利润的反馈则是估值大幅降低带来的股价大跌。2018年,公司全年估值由61倍降至37倍,股价大跌38%。

尽管云创收入不断提升,但市场用脚投票不得不让公司将亏损业务进一步剥离。公司以3.94亿价格将20%云创科技股份转让给张轩宁,永辉持股比例降至26.6%,不再作为控股股东。(公司观察/夏虫)

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)