新浪财经上市公司研究院 大眼楼管/王永

12月22日,泛海控股发布公告,拟发行不超过22亿元的公司债,所得资金全部用于偿还已发行的公司债券。25日公司公告了发行结果,实际发行5亿元,融资再度“缩水”。

在发布融资结果的同一日,泛海控股还披露,一笔于2018年2月向上海商储银行国际分行申请的1亿美元融资获得同意可以展期一年。

尽管年初向融创出售了两个项目,泛海控股目前面临的债务到期压力仍比较大。根据Wind数据,截至三季末,泛海控股短期借款169.79亿元,一年内到期的非流动负债141.34亿元,短期有息负债总计311.13亿元。相比2018年底的484亿元,已经大幅减少。不过其账面货币资金也减少至180.82亿元,仍大幅低于短期有息负债金额。

泛海控股拟发22亿元公司债实际发行5亿元 净负债率高达279.74%

泛海控股第二期公司债再度缩水,原计划发行不超过22亿元,实际发行金额为5亿元。

6月份,泛海控股第一期公司债就遭遇了“缩水”的窘境,当时计划发行金额为不超过13亿,最终发行金额仅为5.5亿元,仅为原计划最高金额的42%。

这两期发行的公司债券用途都是偿还已发行的公司债,如果募资金额不及预期,恐无法缓解公司到期债务兑付的压力。

从2015年开始,泛海控股发行了大量公司债券和票据,2015年与2016年分别高达87亿、171.97亿。根据Wind数据,目前泛海控股尚有9只存量债,其中将于2020年到期的公司债余额为32.89亿元,明年仍面临大额兑付压力。

尽管2019年以来,泛海控股已通过出售项目、借新还旧等方式来解决负债到期的问题,然而截至三季末,其净负债率仍高达280%,在A股上市房企中高居第四位。在2019年半年报中,公司承认“部分债务集中到期压力仍然存在”。

从公司历年直接与间接融资数据来看,中期票据及公司债券并不是负债的大头,借款才是。

2016年以前长期借款占公司融资额的绝大部分,2017年之后借款陆续到期,一年内到期的非流动负债开始暴增,与此同时短期借款也持续增长。所以2017年开始,公司一直面临着较大的偿付压力。

2018年底,泛海控股总负债1836.67亿元,总有息负债为1170.12亿元,净债率高达436.59%,在A股上市房企中排第四位。其中短期有息负债为484.33亿元,另外还有26亿元的短期融资款,合计510.33亿元,而公司当时货币资金仅216.4亿元。

2019年以来,泛海控股通过甩卖项目、发行公司债进行债务置换等方式应对到期债务。年初,将上海董家渡项目、北京泛海国际居住1#地块项目转手给融创中国,回笼现金125.53亿元。除此之外,还发行了5.5亿元的公司债券。

截至今年三季末,泛海控股总有息负债规模降到了816.46亿元,但是净负债率仍高达279.74%。其中短期有息负债311.13亿元,上半年应付短期融资款仍达6.09亿元,而账上货币资金为180.82亿元。现金不足以覆盖短期债务。

虽然公司流动资产中包括431.16亿元的交易性金融资产,但是这部分资产大多属于金融业务板块,据标普全球评级预估,金融服务业务板块持有其逾三分之一的现金,而绝大部分债务属于非金融板块。这种不匹配使公司的债务压力雪上加霜。

地产业务萎缩 金融业务现金流能覆盖其债务吗?

泛海控股地产业务已经极度萎缩。2018年房地产业实现营收43.22亿元,占比34.85%;到2019年上半年,已经下降到15.14%。

泛海控股重点项目集中在北京、上海、武汉等地,从2017年开始,由于一线城市调控力度不断加大,公司未能如期取得北京泛海国际居住区二期部分项目、上海董家渡10 号地块项目的预售许可证。2017年地产业务营收出现大幅下滑。在北京和上海销售受限的情况下,泛海控股只能加大武汉中央商务区项目的推盘,加大回款,保证现金流。

随着2019年初北京和上海项目的出售,泛海控股的可售地产项目仅剩武汉中央商务区项目。

根据2019年半年报的披露,公司2019年下半年陆续竣工的8个项目中有7个都位于武汉,1个位于北京。其余几个投资额超百亿的项目竣工时间都在2020年之后,分别位于北京、上海和海外。

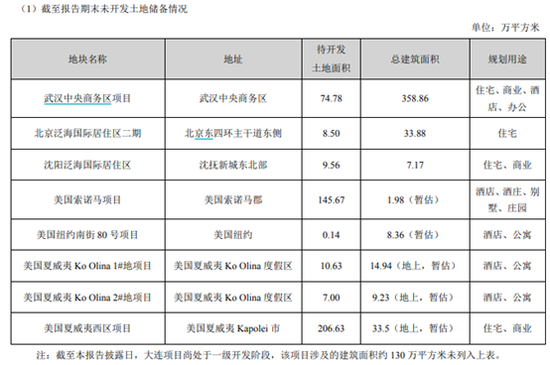

最近几年,泛海控股几乎无新增土储,截至2018年底未开发的土地储备项目有八个,其中5个位于海外,其余三个分别是:武汉中央商务区项目、北京泛海国际居住区二期、沈阳泛海国际居住区。

这意味着,公司未来的债务主要还是要依靠金融业务产生的现金流来偿还。而公司的金融业务收入并不稳定。

2018年,信托和证券业收入分别下滑28.46%和23.82%,仅保险业务增长9.81%。今年上半年信托业收入再度出现下滑。如果未来金融业务的收入和现金流不足以覆盖到期债务,泛海控股可能要继续卖地和股权。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)