【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

新浪财经讯 国内烘焙食品知名品牌元祖股份,每年月饼的销售额占比都超过总营收的30%,也就是说,公司有三分之一的收入依赖于刚刚过去的中秋节。但今年中秋节,元祖股份的股价表现却很不理想。节前最后一个交易日大盘大涨2.5%的情况下,公司股价逆市下跌2.5%,节后的第一个交易日继续大跌4.15%,今日收盘股价随大盘上涨有所反弹。

元祖股份从2016年底上市起便伴随很大争议,旗下相当数量的子公司和直营店长期亏损,以及公费福利支出和送礼风等大环境的变化,使得公司经营一直处于较大压力之下,与同类公司桃李面包相比,上市后股价的表现相差甚远。

究竟哪些因素使元祖股份被桃李面包等同行一再拉开差距,近期公司又出现了哪些新的变化,新浪财经结合中报和相关研报,为投资者探究其中的原因。

重资产模式致高毛利低净利

经营模式的不同,是元祖股份与桃李面包等同行最根本的差异。

资料显示,元祖股份以直营为主、加盟为辅,采用“中央工厂+自建品牌连锁店”的重资产模式,在城市周边建立中央工厂,然后配送半成品到门店进行二次加工,这些门店大多开设在核心商圈以及社区,通过优质现场装修等方式树立高端的品牌形象,从而实现更高的品牌溢价。

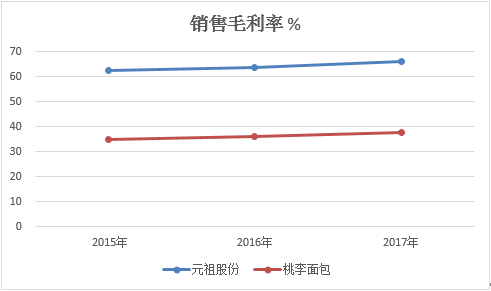

通过与竞争对手毛利率的比较,能够直观看到这种模式的优势。2015年至2017年,元祖股份毛利率在65%左右,远远超过桃李面包同期36%左右的毛利率水平。

元祖股份与桃李面包近三年毛利率比较

元祖股份与桃李面包近三年毛利率比较不过,这种模式的弊端也显而易见。

由于是直营店为主且定位高端,为了维持核心商圈优质区位,租金成本通常非常昂贵,同时近几年在国内人工成本大幅度上升的背景下,人力资源开支不断上涨,此外互联网业态的竞争对手也正在崛起,多重因素影响下,公司这种模式受到了很大的冲击。

以销售费率为例,元祖股份2018上半年为50.7%,虽与去年同期持平,但远远高出桃李面包21.1%的销售费用率。

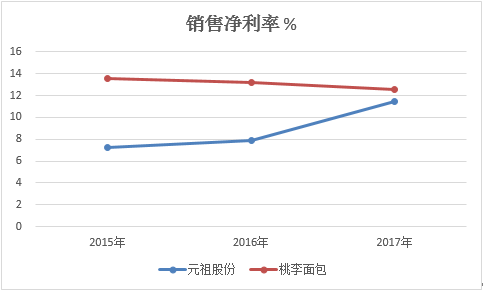

成本的高企反映在净利率上更为直接。同样是2015年至2017年,元祖股份净利率在7%-11%之间,而桃李面包在毛利率低30个百分点的情况下,同期的净利率反而更高,均在13%以上。

元祖股份与桃李面包近三年净利率比较

元祖股份与桃李面包近三年净利率比较公司业绩的好坏最终还是要体现在净利润数据上。可以看到,无论元祖股份模式多么独特、定位如何高端,论赚钱能力相比同行仍然有明显的差距。

预收款与营收增速多年背离 先行指标未起先行作用

重资产模式往往还伴随较高的负债率,这点元祖股份也不例外。

数据显示,截至2018年二季度末,公司资产负债率为44.4%,而同期桃李面包则仅为12.2%,负债率接近对手4倍。

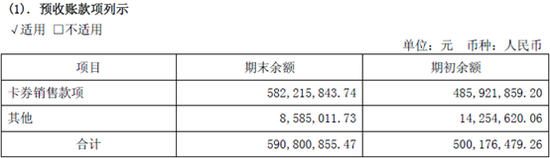

根据中报,元祖股份9亿的负债中,预收款一项占比最大,为5.91亿元,其中“卡券销售款项”为5.82亿,也就是说预收款几乎都是预售的购物卡和购物券。

元祖股份2018H预收款项明细

元祖股份2018H预收款项明细根据会计准则,预收账款需要在发出商品时才能确认收入,卡和券在销售后并不计入营业收入,但这个数据可以作为未来收入的一个先行指标,预收款越多,往往预示着今后实际的销售收入会越多。

不过新浪财经注意到,元祖股份的预收款这一先行指标似乎并没有起到先行指引未来营收变化的作用。

根据Wind数据统计,在近5年时间内,元祖股份预收款项从2.5亿增加到5.9亿,增幅为136%,而同期营业收入增幅仅略高于20%(按2017年营收加2018上半年9%收入增速估算)。即使考虑到从销售购物卡和购物券至确认营业收入有一定的时间差,但从5年这个时间跨度上来看,两者之间增速的背离相信也已足够明显。

如果公司披露的数据都是准确的,可以说明至少在过去5年中,元祖股份通过购物卡、购物券等形式并未能促进公司额外的销售,而是挤占了原有使用现金支付的存量客户份额,公司预收款增速的数据失去了指引未来营收变化的先行意义。

元祖股份近5年预收款项情况

元祖股份近5年预收款项情况 元祖股份近5年营业收入情况

元祖股份近5年营业收入情况蛋糕店开始涉足房地产 大股东掐点联手减持

元祖股份多年主营业务收入几乎不增长,利润在上半年同比大增500%多,主要依靠的也不是主业,中报实现的2100万净利润中,有1600多万来自于银行理财。

除此之外,公司似乎也并未一心只发展烘培食品业务,开始试水与主业毫无关系的房地产领域。

公告显示,2017年底公司董事会审议通过了《关于审议公司对外投资暨关联交易的议案》,拟以自有资金向“元祖梦世界”增资3842.5107万美元(按2017年8月31日人民币兑美元中间价6.6010计算,折合人民币25364.41万元),元祖梦世界的评估值为人民币103042.84万元,增资完成后上市公司将持有元祖梦世界19.7531%的股份。

根据网站信息,上海元祖梦世界置业有限公司是一家以儿童主题商业开发和经营为核心业务的房地产开发公司,是以动手做梦为愿景,以为儿童筑造家庭和学校之外的“儿童教育生活第三空间”为核心定位的纯儿童商业综合体。

中报显示,试水房地产半年,投资收益暂时为负,短时间要取得正收益或许不会这么快,但公司大股东们在上市刚满一年之际,便开始联手减持。

元祖股份2016年12月28日在上交所挂牌,2017年12月29日,就在上市刚满一周年时,便公告大股东卓傲国际和二股东元祖联合国际将联手减持不超过总股本的6%和1.5%,之后实际减持了1.26%和0.67%,并在近期再次公告后续将继续减持。除大股东外,公司监事也进行了减持套现。

(公司观察 文/丁昊)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)