原标题:IT运维内卷:中亦科技“吃大户”毛利率仍低于同行 拟花2.5亿IPO募资买楼

来源微信公众号:企观资本

IT运维产业蓬勃发展多年,形成了高度分散且充分竞争的市场格局。

在这一局面下,主营IT运行维护服务的北京中亦安图科技股份有限公司(以下简称“中亦科技”),并无突出优势。在衡量企业经营最重要的指标——营业收入方面,中亦科技的“短板”更为明显。

此次创业板IPO,中亦科技拟募资金额超过6亿元,其中将有3.53亿元用于该公司全国IT基础架构运维市场拓展和服务体系建设项目,另将有1.07亿元用于研发投入。

拓展市场、加码研发,从表面上看中亦科技补上收入短板的意图尽显。然而梳理发现,占据上述两项投入的重点,竟都是耗费大量资金购置办公场所,通俗地讲,或许就是买楼。

IT运维内卷化竞争 中亦科技“吃大户”

在规模和增速上,中亦科技要比可比竞争对手银信科技逊色很多。

招股书数据显示,2018年至2020年,中亦科技分别实现营业收入7.07亿元、8.12亿元以及8.2亿元,复合增长率7.67%;而同期银信科技实现的收入分别为12.2亿元、15.42亿元和23.17亿元,复合增长率高达37.83%。

事实上,作为中亦科技的收入核心——IT运行维护服务,中亦科技也逐渐和银信科技拉开差距。

数据显示,2018年至2020年,中亦科技产生的IT运行维护收入分别为4.49亿元、5.14亿元和5.46亿元,占营业收入的比重分别为63.5%、63.24%和66.58%,占比稳步上升。

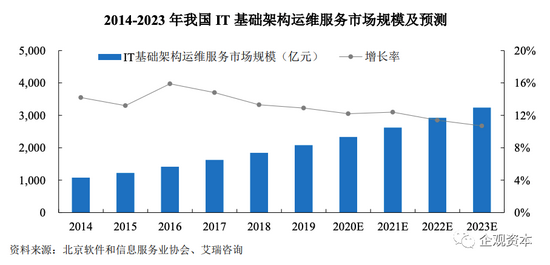

2016年至2023年,中国IT基础架构运维服务市场增长率呈现长期下行趋势 来源:招股书

不过,根据上述收入测算,2018年至2020年,中亦科技IT运维收入复合增长率也只有10.25%,而上述同期银信科技IT运维形成的收入分别为5.59亿元、7.13亿元和8.73亿元,年均复合增长率达到24.98%,在规模和增速上,对中亦科技形成了双重压制。

值得一提的是,根据北京软件和信息服务业协会和艾瑞咨询数据,2020年后的中国IT运维市场,增速下滑或是明显趋势。“内卷”的行业生态,或使得规模和增速领先的企业,继续保持优势。

这一点,在毛利率上亦有所体现。中亦科技招股书显示,2018年至2020年,该公司IT运维毛利率分别为36.64%、36.56%和37.71%,同期可比上市公司毛利率均值为39.29%、38.92%和41.44%,差距进一步拉开。

根据招投标进行梳理,中亦科技的竞争对手超过300家来源:企查查

需要注意的是,除了可比上市公司,中亦科技还面临着众多中小微企业的全面竞争。虽然其招股书仅披露了8家可比竞争对手,企查查通过招投标数据导出的结果显示,中亦科技在招投标方面,与337家企业存在业务竞争。其中,中亦科技和银信科技在22个招投标项目上“撞车”。

前有竞争对手卡位,后有小微企业分食市场,中亦科技为保持业绩增长,吃起了“大户”。

2018年至2020年,中亦科技对前五大客户销售金额占营业收入的比例分别为 44.19%、42.62%和 35.07%,IT运维业务下,过去三年间,中亦科技第三方IT运维前五大客户的毛利率分别为59.19%、56.24%和56.87%,远高于该公司IT运维的毛利率水平。

2020年,交通银行和中国银行分别以4918.84万元和2810.94万元,位居中亦科技第三方运维的第一、第二大客户。中亦科技也在招股书中直言“毛利率较高主要是由于交通银行、中国银行等客户合同金额较高,其利润空间较大所致。”

研发投入低于同行 拟耗资2.5亿买楼

此次创业板IPO,中亦科技拟募资金额达6.09亿元。

募投项目中,中亦科技投入最大的一项为“全国 IT 基础架构运维市场拓展和服务体系建设项目”,总投资金额3.53亿元;其次为研发中心建设,投资金额1.07亿元,两项合计占募资总额的比例高达75%,且投资金额全部为IPO募资。

巨额募资投入背后,中亦科技在非流动资产方面的投入可谓“极简”。

招股书显示,该公司非流动资产主要有固定资产和无形资产两项。其中,固定资产主要有办公设备、电子设备和运输设备三类,整体成新率只有13.75%,账面价值149.31万元。

中亦科技的无形资产主要为软件,经过摊销,目前账面价值已然减半,只有196.67万元。

低资产意味着低投入。在设备大幅折旧的情形下,中亦科技研发投入弱于同行也就不足为奇。

数据显示,2018年至2020年,中亦科技研发投入占营业收入比重分别为4.66%、4.03%和4.06%,同期可比上市公司平均值分别为5.06%、5.62%和6.23%。

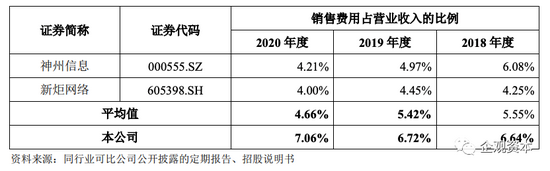

研发投入低于同行的同时,中亦科技销售费用率却超出同行一截来源:招股书

与之形成鲜明对比的是,中亦科技销售费用率远高于同行。招股书披露,2018年至2020年,中亦科技产生销售费用分别为4696.42万元、5455.67万元和5787.7万元,销售费用率分别为6.64%、6.72%和7.06%,同期七家可比上市公司平均销售费用率分别是5.55%、5.42%和4.66%。一增一减中,足可见中亦科技收入增长对“销售”的依赖。

需要深究的是,上述两大募资投入项目的细节,或暴露出中亦科技的真正意图。梳理发现,无论是IT基础架构运维市场拓展项目,抑或研发中心建设项目,金额投入的中心都是购置办公场所。

中亦科技IPO募资投入最大的项目——IT基础架构运维市场拓展项目中,最大的投入在于“买楼” 来源:招股书

在3.53亿元投入的IT基础架构运维市场拓展项目中,中亦科技将拿出1.88亿元用于“办公场所购置”,占比过半;而在研发中心建设项目中,1.07亿元的总投入里面,中亦科技将花费6000万元购置办公场所,合计办公场所购置花费接近2.5亿元。

中亦科技在招股书中表示,上述两大项目均拟在北京市购置办公场所,如公司未能如期购置实施项目的办公场所,公司将先行采取租赁房产的形式实施项目,并尽快使用募集资金购置办公场所。

令投资者感到诧异的是,截至2021年8月,中亦科技所有办公场所均为租赁,突如其来的购置需求却需要资本市场承担,难言这是一家高技术企业的本心。

责任编辑:何松琳

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)